Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Содержание

1. Введение

2. Методические указания по выполнению разделов курсовой работы

3. Методические указания по выполнению расчетной части курсовой работы

4. Общие требования к оформлению пояснительной записки

5. Перечень литературы

Предисловие

Методические рекомендации по выполнению курсовой работы разработаны на основе примерной программы по «Экономике отрасли» для средних специальных учебных заведений, утвержденной Министерством образования Российской Федерации от 2004года.

Программа учебной дисциплины предназначена для реализации требований к минимуму содержания и уровню подготовки выпускников по специальности 270103.

Дисциплина «Экономика отрасли» является общепрофессиональной, устанавливающей базовые знания для освоения специальных дисциплин, поэтому данные методические рекомендации помогают реализовать межпредметные связи.

В результате выполнения курсовой работы студенты освоить следующие компетенции:

- Планировать трудоемкость производственной программы;

- Рассчитывать численность персонала по категориям;

- Рассчитывать производительность труда;

- Рассчитывать амортизационные отчисления;

- Составлять смету затрат;

- Планировать прибыль и рентабельность производства;

- Планировать мероприятия по повышению эффективности производства и снижению себестоимости строительства;

- Рассчитывать налоги;

- Рассчитывать технико-экономические показатели производства;

- Анализировать технико-экономические показатели производства;

- Формулировать предложения и мероприятия по повышению эффективности производства.

Методические рекомендации по выполнению разделов курсовой работы

|

|

Курсовая работа состоит из следующих разделов:

Введение

В этом разделе следует отразить особенности и сущность строительной отрасли, ее особенности и значение для народного хозяйства страны. Дать понятие строительного предприятия, его особенности.

Далее следует раскрыть тему курсовой работы, указать задачи, которые следует решить для достижения поставленной цели.

Объем этой части курсовой работы 2 листа.

Раздел 1. Технико-экономические особенности строительства

Следует дать основные понятия о капитальном строительстве, охарактеризовать организационные формы капитального строительства, перечислить основные технико-экономические особенности строительства.

Объем этой части курсовой работы 2-3 листа.

Раздел 2. Расчет технико-экономических показателей строительной организации.

В этом разделе следует дать характеристику строительной организации, ее структуры и раскрыть один из ресурсов производственно-хозяйственной деятельности предприятия в соответствии с заданием к курсовой работе.

Расчетная часть этого раздела содержит:

1. Составление плана технического развития;

2. Составление трудоемкости производственной программы;

3. Составление баланса рабочего времени;

4. Определение численности работающих по категориям;

5. Определение плановой себестоимости СМР;

6. Расчет мероприятий по повышению эффективности производства и снижению плановой себестоимости;

7. Планирование и распределение прибыли предприятия;

8. Расчет налогов;

9. Определение рентабельности предприятия;

Раздел 3. Расчет и анализ технико-экономических показателей предприятия. Мероприятия по повышению эффективности производства.

Заключение

В заключительной части курсовой работы дается краткая характеристика проделанной работы, формулируются выводы и предложения.

Объем этой части работы 1,5-2 листа.

Список литературы

Указывается перечень используемой при выполнении работы литературы, оформленный в соответствии с требованиями в количестве не менее 10 наименований.

|

|

Методические рекомендации по выполнению расчетной части раздела 2

Характеристика предприятия

Дать характеристику строительного предприятия:

- Цели и задачи деятельности;

- Характеристика выполняемых работ и услуг, выпускаемой продукции;

- Охарактеризовать организационно-правовую форму собственности описываемого предприятия;

- Приложить организационную структуру управления предприятием

В этом разделе рекомендуется использовать материалы, полученные в результате прохождения производственной практики студентами.

2.2. Составление плана технического развития

Осуществляется в таблице на основании выданных студенту исходных данных по варианту.

Дать понятие планирования, система планирования на предприятиях, содержание плана технического развития.

Таблица 1 – План технического развития

| Наименование объекта | Единицы измерения | 20…г. Отчетный год | Планируемый объем работ | ||||

| 20…г. | По кварталам | ||||||

| 1 | 2 | 3 | 4 | ||||

| 1. | |||||||

| 2. | |||||||

| 3. | |||||||

| 4. | |||||||

| 5. | |||||||

| 6. | |||||||

| ИТОГО | |||||||

Методические указания к таблице 1:

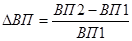

Рассчитать темпы роста объема работ в планируемом году по сравнению с отчетным по формуле:

×100%,

×100%,

Где ВП1 – объем работ в отчетном году, тыс. руб.;

ВП2 – объем работ в планируемом году, тыс. руб.

2.3. Составление трудоемкости производственной программы Осуществляется в таблице на основании выданных студенту исходных данных по варианту. Дать понятие трудоемкости, виды трудоемкости.

Таблица 2 – Трудоемкость производственной программы

| Наименование объекта | Единицы измерения | 20…г. Отчетный год | Планируемый объем работ | ||||

| 20…г. | По кварталам | ||||||

| 1 | 2 | 3 | 4 | ||||

| 1. | |||||||

| 2. | |||||||

| 3. | |||||||

| 4. | |||||||

| 5. | |||||||

| 6. | |||||||

| ИТОГО | |||||||

Методические указания к таблице 2:

|

|

Рассчитать темпы роста трудоемкости по формуле:

×100%,

×100%,

Где Т1 – трудоемкость производственной программы в отчетном году, чел-час;

Т2 – трудоемкость производственной программы в планируемом году, чел-час.

Планирование и распределение прибыли предприятия. Расчет рентабельности производства и продукции

2.8.1. Планирование и распределение прибыли предприятия

Дать понятие прибыли, ее источники, значение и состав. Описать порядок распределения прибыли предприятия. Расчет балансовой прибыли произвести в таблице 10.

Таблица 10 – План по прибыли (тыс. руб.)

|

Показатели | Условное обознач. |

20…г. (отчетный) | 20…г. (планируемый) | ||||

| Всего | 1 | 2 | 3 | 4 | |||

| 1.Объем реализации | ВП | ||||||

| 2.Себестоимость реализации | Ссмр | ||||||

| 3.НДС | НДС | ||||||

| 4.Прибыль от реализации продукции | Прп | ||||||

| 5.Прибыль от прочей реализации | Ппр | ||||||

| 6.Аренда | Ар | ||||||

| 7.Доходы от внереализационных операций | Двро | ||||||

| 8.Расходы по внереализационным операциям | Рвро | ||||||

| 9.ИТОГО балансовая прибыль | Пб | ||||||

Методические указания к таблице 10:

Строка 1: ВП = Ссмр (табл.8,стр.7, гр.4) ×1,18 (тыс. руб.)

Строка 2: Ссмр - табл.8,стр.7, гр.4 (тыс. руб.)

Строка 3: НДС =  (тыс. руб.)

(тыс. руб.)

Строка 4: Прп = ВП – Ссмр – НДС (тыс. руб.)

Строка 5: Ппр = Доходы от прочей реализации – Расходы по прочей реализации

Доходы От ПР и Расходы по ПР принять по варианту из таблицы 12.

Строка 6: Ар– принять сумму аренды по варианту из табл. 11.

Строка 7: Доходы от внереализационных операций (Двро) принять из таблицы 12

Строка 8: Расходы по внереализационным операциям (Рвро) принять из таблицы 12

Строка 9: Расчет балансовой прибыли (Пб):

Пб = стр.4+стр.5+стр.6+стр.7-стр.8 (тыс. руб.)

Таблица 11 - Аренда в месяц составляет (по вариантам):

| Год | Сумма аренды по вариантам (тыс. руб.) | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 20…г. (отчетный) | 15,9 | 15,7 | 12,3 | 18,1 | 15,6 | 15,7 | 14,6 | 13,5 | 18,6 | 17,8 | 19,1 | 16,0 |

| 20…г. (планируемый) | 17 | 16,9 | 13,4 | 20,0 | 17,3 | 18,1 | 16,2 | 14,8 | 20,8 | 19,4 | 19,9 | 17,5 |

|

|

Таблица 12 - Доходы и расходы от прочей реализации (ПР) и от внереализационных операций (ВРО).

| варианты | Доходы от ПР | Расходы от ПР | Доходы от ВРО | Расходы по ВРО | ||||

| отчет | план | отчет | план | отчет | план | отчет | план | |

| 1 | 150,3 | 145,2 | 110,2 | 120,4 | 10,0 | 9,0 | 9,1 | 8,4 |

| 2 | 164,5 | 160,1 | 112,1 | 100,1 | 10,5 | 9,0 | 9,2 | 8,3 |

| 3 | 154,3 | 151,3 | 100,4 | 99,2 | 10,9 | 9,0 | 9,3 | 8,1 |

| 4 | 147,1 | 147,0 | 120,3 | 100,5 | 11,0 | 10,0 | 9,4 | 8,0 |

| 5 | 185,2 | 184,3 | 150,4 | 140,1 | 11,2 | 11,0 | 9,5 | 9,0 |

| 6 | 156,9 | 152,1 | 100,9 | 98,4 | 11,5 | 11,0 | 9,6 | 9,1 |

| 7 | 123,4 | 120,9 | 111,1 | 100,0 | 11,9 | 11,0 | 9,7 | 9,2 |

| 8 | 125,9 | 121,8 | 112,9 | 100,0 | 12,1 | 11,5 | 9,8 | 9,4 |

Произвести распределение балансовой прибыли предприятия в таблице 13.

Отчисления в резервный капитал принять 5% от чистой прибыли.

Отчисления в фонд потребления и фонд накопления принять соответственно 40% и 45% от чистой прибыли.

Таблица 13 – План распределения прибыли

|

Показатели |

20…г. (отчет) | 20…г. (план) | ||||

| всего | По вариантам | |||||

| 1 | 2 | 3 | 4 | |||

| 1. Балансовая прибыль | ||||||

| 2. Налог на прибыль | ||||||

| 3. Чистая прибыль | ||||||

| 4. Резервный капитал | ||||||

| 5. Фонд потребления | ||||||

| 6. Фонд накопления | ||||||

Чистая прибыль = Пб – НП,

где НП – налог на прибыль по ставке.

НП =

2.8.1.Определение рентабельности предприятия

Дать понятие рентабельности, значение и виды рентабельности. Рассчитать рентабельность предприятия и рентабельность продукции.

Уровень рентабельности продукции определяется по формуле:

Рпрод. =  ×100%

×100%

где П рп - прибыль от реализации продукции (тыс. руб.);

Ссмр – себестоимость реализации (тыс. руб.) – принять из таблицы 10.

Уровень рентабельности производства определяется по формуле:

Рпр =  ×100%,

×100%,

Где Пб – балансовая прибыль,

ОПФ – стоимость основных производственных фондов (табл.9);

ОС – стоимость оборотных средств (принять стоимость материалов из табл.8, гр.4)

Расчет налогов

Дать понятие налогов, налоговой системы, функции и виды налогов, применяемых в РФ.

2.9.1. Расчет НДС, подлежащего взносу в бюджет

Рассчитывается сумма НДС, подлежащая взносу в бюджет как разница между суммой НДС от объема реализации и суммой НДС по приобретенным материалам для строительства.

НДСб = НДС нач. – НДС упл.

НДС нач.- рассчитывается НДС по ставке 18% от суммы объема реализации (табл. 10);

НДС упл. - Рассчитывается НДС по ставке 18% от стоимости материалов (табл.8 гр.4).

2.9.2. Налог на имущество

Налог рассчитывается по ставке 2,2% от стоимости основных фондов предприятия (принять из таблицы 9).

2.9.3. Налог на прибыль

Налог рассчитывается по ставке 24% от суммы балансовой (налогооблагаемой) прибыли (табл. 10).

|

|

2.9.4. Расчет отчислений на социальное страхование и обеспечение

Дать понятие и значение отчислений в Пенсионный фонд (ПФ), фонд социального страхования (ФСС), фонд обязательного медицинского страхования (ФОМС), указать существующие ставки отчислений.

Осуществляется в таблице:

| ФОТ начисленный по смете (табл. 8) | Отчисления на соц. нужды, всего (26%) | В том числе | ||

| Пенсионный фонд (20%) | ФСС (2,9%) | ФОМС (3,1%) | ||

Составить баланс доходов и расходов предприятия в таблице 14.

Таблицу заполнить на основании ранее произведенных расчетов.

Таблица 14 – Баланс доходов и расходов

| Доходы | Сумма, тыс. руб. | Расходы | Сумма, тыс. руб. |

| 1.Прибыль | 1.Налог на прибыль | ||

| 2.Амортизационные отчисления | 2.Налог на имущество | ||

| 3.Отчисления в резервный капитал | 3.Резервный капитал | ||

| 4.Прирост кредиторской задолженности постоянно находящейся в распоряжении предприятия |

| 4.Фонд потребления | |

| 5.Фонд накопления | |||

| 6.Амортизационные отчисления | |||

| 7.Ремонтный фонд | |||

| БАЛАНС | БАЛАНС |

Отчисления в ремонтный фонд принять в размере 40-60% от амортизационных отчислений.

Раздел 3. Расчет и анализ технико-экономических показателей предприятия. Мероприятия по повышению эффективности производства.

Заполнить таблицу 15, произведя расчеты показателей эффективности использования ресурсов предприятия.

Таблица 15 – Основные технико-экономические показатели работы предприятия (ТЭП)

| Показатели

| Усл. обозн. | Един. изм. | Значения показателей | Изменение | ||

| отчет | план | Абс. | Отн. | |||

| 1. Объем работ | ВП | |||||

| 2. Себестоимость СМР | Ссмр | |||||

| 3. Численность работников, всего в т.ч. рабочих | Чр | |||||

| 4. Фонд оплаты труда работников, всего В т.ч. рабочих | ФОТ | |||||

| 5. Выработка одного работника в т.ч. рабочего | Выр. | |||||

| 6. Средняя заработная плата одного работника В т.ч. рабочего | ЗПср | |||||

| 7. Балансовая прибыль | Пб | |||||

| 8. Чистая прибыль | Пч | |||||

| 9. Уровень рентабельности СМР | Рпр | |||||

| 10. Производительность труда | ПТ | |||||

| 11. Фондоотдача | Фо | |||||

| 12. Фондоемкость | Фе | |||||

| 13.Фондовооруженность | Фв | |||||

| 14. Экономия за счет внедрения мероприятий | Э | |||||

| 15.Срок окупаемости капитальных вложений | Ток | |||||

Методические указания к таблице 15:

Стр. 1: Объем работ принять из таблицы 1;

Стр. 2: Себестоимость работ принять из таблицы 8 или 10;

Стр. 3: Численность работников предприятия принять из таблицы 4;

Стр. 4: Фонд оплаты труда работников (рабочих) принять из таблицы 6 или 8;

Стр. 5: Расчет выработки на одного работника (рабочего) осуществляется по формуле (дать понятие выработки и выполнить расчет):

(тыс. руб./чел)

(тыс. руб./чел)

Стр. 6: Среднемесячная заработная плата работника (рабочего) рассчитывается по формуле:

ЗП ср. =  (руб.)

(руб.)

Стр. 7: Балансовую прибыль принять из табл. 10;

Стр. 8: Чистую прибыль принять из таблицы 13;

Стр. 9: Уровень рентабельности СМР принять из расчетов;

Стр. 10: Дать понятие производительности труда, выполнить расчет производительности труда (формулу взять из конспекта или специальной литературы по дисциплине «Экономика отрасли»);

Стр. 11: Дать понятие фондоотдачи, выполнить расчет производительности труда (формулу взять из конспекта или специальной литературы по дисциплине «Экономика отрасли»);

Стр. 12: Дать понятие фондоемкости, выполнить расчет (формулу взять из конспекта или специальной литературы по дисциплине «Экономика отрасли»);

Стр. 13: Дать понятие фондовооруженности, выполнить расчет (формулу взять из конспекта или специальной литературы по дисциплине «Экономика отрасли»);

Стр. 14: Экономию за счет внедрения мероприятий принять из таблицы 8;

Стр. 15: Срок окупаемости капитальных вложений рассчитать по формуле:

Ток =  (лет)

(лет)

Сумму капитальных вложений принять равной стоимости основных производственных фондов из таблицы 9.

Список литературы

1. Экономика предприятия: Учебник/Под ред. проф. В.Я.Горфинкеля и проф. В.А.Швандара.- М.: ЮНИТИ, 2004.

2. Экономика предприятия: Учебник/ Под. ред. проф. О.И. Волкова. – М.: ИНФРА – М., 2001.

3. Экономика строительства: Учебник/ Под ред. И.С. Степанова. – М. Юрайт –М, 1999.

4. Маркетинг в строительстве: Учебник / Под ред. проф. И.С.Степанова и д.т.н., проф. В.Я.Шайтанова.- М.: Юрайт, 2001.

5. Пелих А.С. Бизнес-план, или как организовать собственный бизнес. – 2-е изд., перераб. и доп.- М.: Ось-89, 2001.

6. Налоговый Кодекс РФ (Часть1)- М.: Ось -89, 2003.

7. Налоговый Кодекс РФ (Часть2)- М.: Ось -89, 2004.

8. Определение стоимости строительной продукции -.: Книга-сервис, 2003.

9. Трудовой Кодекс РФ – М.: ТОН-ИКР ОМЕГА –Л, 2002.

ГОУ СПО СО НТСТ

Методическая разработка

«Методические указания по выполнению курсовой работы по дисциплине «Экономика отрасли» для специальности 270103

Г.

Содержание

1. Введение

2. Методические указания по выполнению разделов курсовой работы

3. Методические указания по выполнению расчетной части курсовой работы

4. Общие требования к оформлению пояснительной записки

5. Перечень литературы

Предисловие

Методические рекомендации по выполнению курсовой работы разработаны на основе примерной программы по «Экономике отрасли» для средних специальных учебных заведений, утвержденной Министерством образования Российской Федерации от 2004года.

Программа учебной дисциплины предназначена для реализации требований к минимуму содержания и уровню подготовки выпускников по специальности 270103.

Дисциплина «Экономика отрасли» является общепрофессиональной, устанавливающей базовые знания для освоения специальных дисциплин, поэтому данные методические рекомендации помогают реализовать межпредметные связи.

В результате выполнения курсовой работы студенты освоить следующие компетенции:

- Планировать трудоемкость производственной программы;

- Рассчитывать численность персонала по категориям;

- Рассчитывать производительность труда;

- Рассчитывать амортизационные отчисления;

- Составлять смету затрат;

- Планировать прибыль и рентабельность производства;

- Планировать мероприятия по повышению эффективности производства и снижению себестоимости строительства;

- Рассчитывать налоги;

- Рассчитывать технико-экономические показатели производства;

- Анализировать технико-экономические показатели производства;

- Формулировать предложения и мероприятия по повышению эффективности производства.

Методические рекомендации по выполнению разделов курсовой работы

Курсовая работа состоит из следующих разделов:

Введение

В этом разделе следует отразить особенности и сущность строительной отрасли, ее особенности и значение для народного хозяйства страны. Дать понятие строительного предприятия, его особенности.

Далее следует раскрыть тему курсовой работы, указать задачи, которые следует решить для достижения поставленной цели.

Объем этой части курсовой работы 2 листа.

Раздел 1. Технико-экономические особенности строительства

Следует дать основные понятия о капитальном строительстве, охарактеризовать организационные формы капитального строительства, перечислить основные технико-экономические особенности строительства.

Объем этой части курсовой работы 2-3 листа.

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!