Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Реферат

по курсу: Организация деятельности коммерческого банка

на тему: «Организация внутреннего контроля в коммерческих банках»

Выполнила:

Студентка V курса

Специальность

«Финансы и кредит»

……….

Проверил:

…………….

Москва 2010 г.

Содержание

Содержание. 2

Введение. 3

1. Понятие внутреннего контроля в коммерческих банках, его значение и организация 5

2. Основные элементы системы внутреннего контроля. 7

3. Классификация видов внутреннего контроля в коммерческом банке. 12

4. Подходы к оценке эффективности. 14

Заключение. 16

Список используемой литературы.. 18

Введение

Для своего реферата я выбрала тему: «Организация внутреннего контроля в коммерческих банках» потому, что считаю ее очень значимой в общей теме «Организация деятельности коммерческого банка».

Актуальность работы обусловлена тем, что банковская система, основой которой выступают коммерческие банки, является важнейшим звеном рыночной экономики. Вместе с тем задача создания устойчивой, надежной и эффективной банковской системы продолжает оставаться в России нерешенной.

За прошедшие 10-12 лет функционирования коммерческих банков накопилось немало проблем в государственной банковской политике, банковском законодательстве, банковском надзоре, а также в деятельности самих, банков. Одной из основных причин неудовлетворительного положения дел во многих кредитных организациях остается низкое качество управления, в том числе отсутствие эффективного внутреннего контроля, который выступает важнейшим элементом управления.

|

|

Повышение качества и эффективности банковского управления на основе совершенствования его важнейшей функции - контроля, безусловно, способствует стабилизации отечественной банковской системы, а, следовательно, развитию российской экономики в целом.

Вместе с тем, несмотря на очевидную востребованность и значимость исследования проблем внутреннего контроля вообще и в коммерческих банках в частности, этой теме до настоящего времени уделялось явно недостаточно внимания. Указанные вопросы затрагивались учеными в основном лишь в рамках бухгалтерского и управленческого учета, общего и банковского аудита, финансового и банковского менеджмента. Фактически не проводились комплексные исследования проблем создания и совершенствования системы внутреннего контроля, тем более с учетом специфики банковской деятельности.

В нормативных документах Банка России система внутреннего контроля в коммерческих банках подменена работой по созданию в них служб внутреннего контроля. Эти службы ЦБ РФ уполномочил осуществлять и часть его надзорных функций, что противоречит не только требованиям российского банковского законодательства, но и сущности самого внутреннего контроля.

Следует отметить, что проблема усиления роли внутреннего контроля в управлении кредитными учреждениями представляет актуальность не только для развивающихся стран, к которым относится и Россия с ее нестабильной банковской системой, но и для экономически развитых стран. Не случайно практически одновременно с изданием Банком России в августе 1997 года Положения №509 "Об организации внутреннего контроля в банках"[1] в Европейском союзе вступил в силу регламент 97-02, касающийся внутреннего контроля в банках тех стран, которые являются членами этого союза.

Недостаточная разработанность многих теоретических вопросов внутреннего контроля в коммерческих банках, практическая необходимость их скорейшего решения и определяют степень разработанности проблемы, что и обусловило выбор темы реферата, постановку цели и задач работы.

|

|

Целью и задачами настоящей работы является обоснование организационно-методических подходов развития внутреннего контроля в коммерческих банках с позиции совершенствования информационного и аналитического обеспечений.

Для достижения указанной цели поставлены следующие основные задачи:

· обоснование необходимости и определение основных направлений совершенствования управления коммерческими банками как важнейшего условия повышения стабильности банковской системы России;

· определение содержания внутреннего контроля как функции управления, его места, роли и значения в системе управления коммерческим банком;

· обоснование необходимости создания и определения важнейших элементов системы внутреннего контроля в коммерческом банке;

· обобщение и систематизирование нормативно-правовой базы внутрибанковского контроля;

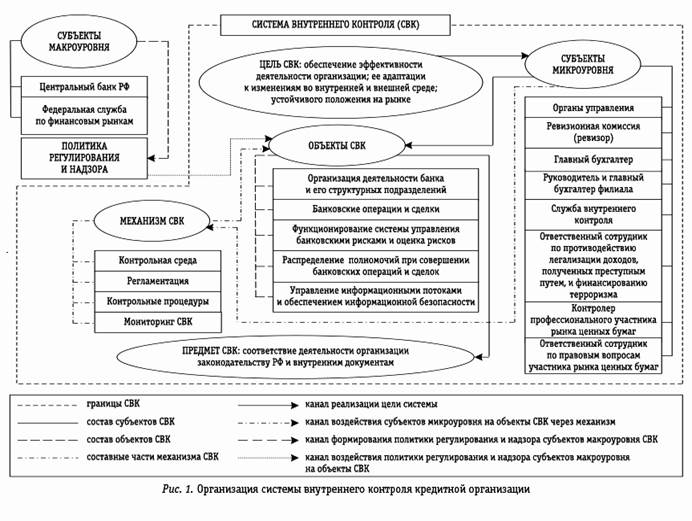

Цель системы

Основными целями функционирования системы внутреннего контроля кредитной организации являются:

1) обеспечение эффективности деятельности кредитной организации и ее развития;

2) своевременная адаптация кредитной организации к изменениям во внутренней и внешней среде;

3) обеспечение устойчивого положения организации на рынке в условиях конкуренции.

Достижение указанных целей системы внутреннего контроля обеспечивается решением следующих задач:

— соблюдение кредитной организацией требований законодательства и внутренних документов;

— соответствие деятельности кредитной организации утвержденной стратегии;

— должный уровень полноты и точности первичных документов и качества первичной информации для принятия эффективных управленческих решений;

— безошибочность регистрации и обработки финансово-хозяйственных операций организации;

— достоверность, своевременность и полнота составления отчетности;

— рациональное и экономное использование всех видов ресурсов;

— соблюдение работниками организации установленных руководством требований, правил и процедур.

Эти и многие другие задачи обусловливают создание в организации качественной системы внутреннего контроля.

|

|

Представим схематично организацию качественной системы внутреннего контроля (рис. 1).

2. Предмет системы

Предметом системы внутреннего контроля является соответствие деятельности кредитной организации законодательству Российской Федерации и внутренним документам. Так, для эффективного осуществления деятельности кредитной организацией необходим непрерывный контроль за:

— соблюдением сотрудниками кредитной организации законодательства, нормативных актов и стандартов профессиональной деятельности;

— предупреждением конфликтов интересов;

— обеспечением надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности.

Объекты системы

Объект системы внутреннего контроля, на мой взгляд, является «стержневым», базовым элементом, ради которого формируется данная система и посредством появления которого возможен вообще внутренний контроль в коммерческом банке. Под объектами системы внутреннего контроля понимается вся совокупность элементов системы коммерческого банка, попадающих в зону действия контроля. [3]

К объектам системы внутреннего контроля относятся:

1) организация деятельности кредитной организации;

2) функционирование системы управления банковскими рисками и оценка банковских рисков;

3) распределение полномочий при совершении банковских операций и других сделок;

4) управление информационными потоками (получение и передача информации) и обеспечение информационной безопасности;

5) функционирование системы внутреннего контроля.

Организация системы внутреннего контроля банка предполагает охват контрольными процедурами всех без исключения сфер деятельности банка (тотальный контроль). Однако с точки зрения потенциального риска различные операции и сделки, проводимые банком, далеко не равнозначны. Риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до риска утраты значительной части активов — при выборе ошибочной стратегии кредитования или при ошибках проведения инвестирования. Соответственно отличается и подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием многих подразделений банка.

|

|

Субъекты системы

Субъекты системы — участники системы внутреннего контроля, кто главным образом проводит контроль, и кто выполняет контрольную функцию («организующий» элемент).

К субъектам системы внутреннего контроля в кредитной организации можно отнести:

— органы управления кредитной организации;

— ревизионную комиссию (ревизор);

— главного бухгалтера и его заместителей;

— руководителя и главного бухгалтера филиала кредитной организации;

— подразделения и служащих, осуществляющих внутренний контроль в соответствии с полномочиями, определяемыми внутренними документами кредитной организации.

Схема подотчетности субъектов системы внутреннего контроля кредитной организации представлена на рисунке 2. [4]

Механизм системы

Механизм системы внутреннего контроля в кредитной организации — «образующий» элемент системы, то есть то, посредством чего обеспечивается непосредственное проведение внутреннего контроля.

Элементами механизма системы являются:

— контрольная среда;

— регламентация;

— контрольные процедуры;

— мониторинг системы внутреннего контроля.

Контрольная среда — это фундамент для всех остальных элементов системы внутреннего контроля, обеспечивающий дисциплинированность сотрудников. Данное понятие характеризует общее отношение, осведомленность и практические действия, мероприятия и процедуры руководства банка, направленные на установление и поддержание системы внутреннего контроля.

Регламентация представляет собой систему нормативных документов, регулирующих деятельность банка, его подразделений и сотрудников. Она включает разработку, принятие и соблюдение нормативных документов

Контрольные процедуры — методы и правила, дополняющие элементы контрольной среды, разработанные администрацией для достижения стоящих перед банком целей. Это процесс взаимодействия и функционирования отдельных элементов системы внутреннего контроля. Контрольные процедуры направлены на предотвращение, выявление и исправление ошибок и искажений, которые могут возникнуть при проведении операций.

Мониторинг системы внутреннего контроля предполагает осуществление на постоянной основе наблюдения за функционированием системы внутреннего контроля в целях выявления сбоев в ее работе, оценки степени ее соответствия задачам деятельности банка, разработки предложений и осуществления контроля реализации решений по ее совершенствованию. Мониторинг системы внутреннего контроля осуществляется руководством и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки, и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего контроля. [5]

|

|

Таким образом, можно говорить о наличии определенного множества взаимосвязанных элементов, представляющих собой организацию качественной системы внутреннего контроля, что, в конечном счете, определяет эффективность корпоративного управления кредитной организации.

Рис. 3. Классификация видов внутреннего контроля в коммерческом банке

Заключение

Изучив тему: «Организация внутреннего контроля в коммерческих банках», и подводя итоги можно заключить следующее:

Переход банковского сектора России на международные стандарты учета и финансовой отчетности и внедрение в практику принципов корпоративного управления требуют от банков всестороннего интенсивного развития, это является одним из важнейших аспектов деятельности внутреннего контроля.

Важнейшим элементом обеспечения безопасности банков является система предупреждения их кризиса. Банковское законодательство устанавливает, что в интересах обеспечения финансовой надежности, как фактора предотвращения кризиса, банки должны:

1) осуществлять классификацию своих активов, особо выделяя сомнительные и безнадежные долги, создавать резервы (фонды) покрытие возможных убытков, в том числе под возможное обесценение ценных бумаг;

2) соблюдать обязательные экономические нормативы, установленные банком России;

3) организовать у себя внутренний контроль, обеспечивающий надежность выполняемых операций.

Основной целью банковского регулирования и контроля в России, как и в других странах, является поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Конкретные задачи, которые ставятся перед органами внутреннего контроля в каждый данный период времени, непосредственно определяются этой главной целью осуществления контроля над кредитными организациями и современным состоянием банковской сферы и социально-экономической ситуацией в стране в целом. На начальном этапе создания банковской системы в России к кредитным организациям предъявлялись относительно либеральные требования. Это объяснялось неразвитостью самой системы банковского надзора и задачей ускоренного формирования коммерческого банковского сектора, обусловленной, прежде всего политическими целями. Позднее основной акцент в деятельности органов внутреннего контроля был перенесен на обеспечение надлежащего качества работы функционирующих кредитных организаций, их ликвидности и платежеспособности. В настоящее время в связи с обострением во всем мире проблемы обращения криминальных денег перед ЦБ РФ также поставлена задача разработки системы мер по предотвращению отмывания «грязных» денег через коммерческие банки нашей страны.

Целью работы являлось рассмотрение и выявление необходимости:

· наличия эффективной системы внутреннего контроля за потребностью в повышении эффективности и результативности финансово-хозяйственной деятельности;

· управления рисками;

· управления активами и пассивами;

· обеспечения достоверности, полноты и прозрачности финансовой, бухгалтерской, статистической отчетности;

· соблюдения требований федерального законодательства и нормативных актов, стандартов банковской деятельности и норм профессиональной этики, внутренних нормативных документов банка, определяющих его политику и регулирующих его деятельность.

Для достижения поставленной цели были решены следующие задачи:

· рассмотрение теоретических вопросов основы внутреннего контроля в коммерческих банках;

· изучение нормативно-правового обеспечения внутреннего контроля;

· выявление потенциальных направлений в улучшении использования ресурсов банка;

· рассмотрение путей совершенствования внутреннего финансового контроля в коммерческих банках России;

· выявление необходимости, и путей совершенствования системы внутреннего контроля банком.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (часть первая) Собрание законодательства Российской Федерации, 1994, Н2 32, ст. 3301; 1996, № 9, ст. 773; №34, ст. 4026; 1999, № 28, ст. 3471; 2001, № 17, ст. 1644; № 21, ст. 2063; 2002, № 48, ст. 4737; 2003, № 2, ст. 167; № 52 (часть 1), ст. 5034; 2004, № 27, ст.2711; № 31, ст. 3233; 2005, № 1 (часть 1), ст. 18, ст. 39, ст. 43).

2. Федеральный закон “О банках и банковской деятельности в РСФСР” в редакции федерального закона №17-ФЗ от 03.02.1996.

3. Указ Президента РФ № 2284 от 24.12.1993 “О Государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации” (с изменениями и дополнениями от 14.03.1996, 06.10.1997, 15.07.1998).

4. Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

5. Положение Банка России №509-П «Об организации внутреннего контроля в банках"

6. Положение Центрального банка России № 43-П от 02.07.1998 “О раскрытии информации Банком России и кредитными организациями – участниками финансовых рынков” (с изменениями от 18.05.1999).

7. Письмо ЦБ РФ от 24.03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях».

8. Банковское дело: Учеб. / Под ред. Г.Г. Коробовой. – М.: Юрист, 2009. – 751 с.: ил. – (Сер. «Homo faber»)

9. Банковское дело: Учеб. пособие для вузов /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М., 2009. – 376 с.

10. Банки: мировой опыт: Аналит. и реф. материалы. № 1 / ИНИОН РАН, Ассоц. рос. банков; Сост. В.А. Шурпаков. – М.: Хроникер, 2008. – 67 с.

11. Косов Н.С. Последствия банковского кризиса и перспективы участия банков в инвестировании производства / Н.С. Косов // Вестн. Моск. ун-та. Сер. 6, Экономика. – 2009. – № 1. – С. 105–119.

12. Лямин Л.В. Электронный банкинг: направления банковского регулирования и надзора // Деньги и кредит (рус.).- 2008.- № 6.- C.56-62

13. Проблемы управления рисками /Валенцева Н.И., Красавина Л.Н. //Деньги и кредит, 2006.-№ 4. - С. 56-62.

14. Тимофеева З.А. Системы надзора за деятельностью коммерческих банков / З.А. Тимофеева // Деньги и кредит. – 2009. – № 4. – С. 53–58

15. Тихомиров А.Ю. О системе внутреннего контроля в банках / А.Ю. Тихомиров // Деньги и кредит. – 2007. – № 3. – С. 56–62.

16. Тихомиров А.Ю. О системе внутреннего контроля в банках // Деньги и кредит.-2010.-N 3.-С.56-62.

1. [5] Положение Банка России №509-П «Об организации внутреннего контроля в банках"

2. [4] Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

3. [9.188] Банковское дело: Учеб. пособие для вузов /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М., 2009. – 376 с.

4. [9.192] Банковское дело: Учеб. пособие для вузов /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М., 2009. – 376 с.

5. [8.305] Банковское дело: Учеб. / Под ред. Г.Г. Коробовой. – М.: Юрист, 2009. – 751 с.: ил. – (Сер. «Homo faber»)

6. [7] Письмо ЦБ РФ от 24.03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях».

Реферат

по курсу: Организация деятельности коммерческого банка

на тему: «Организация внутреннего контроля в коммерческих банках»

Выполнила:

Студентка V курса

Специальность

«Финансы и кредит»

……….

Проверил:

…………….

Москва 2010 г.

Содержание

Содержание. 2

Введение. 3

1. Понятие внутреннего контроля в коммерческих банках, его значение и организация 5

2. Основные элементы системы внутреннего контроля. 7

3. Классификация видов внутреннего контроля в коммерческом банке. 12

4. Подходы к оценке эффективности. 14

Заключение. 16

Список используемой литературы.. 18

Введение

Для своего реферата я выбрала тему: «Организация внутреннего контроля в коммерческих банках» потому, что считаю ее очень значимой в общей теме «Организация деятельности коммерческого банка».

Актуальность работы обусловлена тем, что банковская система, основой которой выступают коммерческие банки, является важнейшим звеном рыночной экономики. Вместе с тем задача создания устойчивой, надежной и эффективной банковской системы продолжает оставаться в России нерешенной.

За прошедшие 10-12 лет функционирования коммерческих банков накопилось немало проблем в государственной банковской политике, банковском законодательстве, банковском надзоре, а также в деятельности самих, банков. Одной из основных причин неудовлетворительного положения дел во многих кредитных организациях остается низкое качество управления, в том числе отсутствие эффективного внутреннего контроля, который выступает важнейшим элементом управления.

Повышение качества и эффективности банковского управления на основе совершенствования его важнейшей функции - контроля, безусловно, способствует стабилизации отечественной банковской системы, а, следовательно, развитию российской экономики в целом.

Вместе с тем, несмотря на очевидную востребованность и значимость исследования проблем внутреннего контроля вообще и в коммерческих банках в частности, этой теме до настоящего времени уделялось явно недостаточно внимания. Указанные вопросы затрагивались учеными в основном лишь в рамках бухгалтерского и управленческого учета, общего и банковского аудита, финансового и банковского менеджмента. Фактически не проводились комплексные исследования проблем создания и совершенствования системы внутреннего контроля, тем более с учетом специфики банковской деятельности.

В нормативных документах Банка России система внутреннего контроля в коммерческих банках подменена работой по созданию в них служб внутреннего контроля. Эти службы ЦБ РФ уполномочил осуществлять и часть его надзорных функций, что противоречит не только требованиям российского банковского законодательства, но и сущности самого внутреннего контроля.

Следует отметить, что проблема усиления роли внутреннего контроля в управлении кредитными учреждениями представляет актуальность не только для развивающихся стран, к которым относится и Россия с ее нестабильной банковской системой, но и для экономически развитых стран. Не случайно практически одновременно с изданием Банком России в августе 1997 года Положения №509 "Об организации внутреннего контроля в банках"[1] в Европейском союзе вступил в силу регламент 97-02, касающийся внутреннего контроля в банках тех стран, которые являются членами этого союза.

Недостаточная разработанность многих теоретических вопросов внутреннего контроля в коммерческих банках, практическая необходимость их скорейшего решения и определяют степень разработанности проблемы, что и обусловило выбор темы реферата, постановку цели и задач работы.

Целью и задачами настоящей работы является обоснование организационно-методических подходов развития внутреннего контроля в коммерческих банках с позиции совершенствования информационного и аналитического обеспечений.

Для достижения указанной цели поставлены следующие основные задачи:

· обоснование необходимости и определение основных направлений совершенствования управления коммерческими банками как важнейшего условия повышения стабильности банковской системы России;

· определение содержания внутреннего контроля как функции управления, его места, роли и значения в системе управления коммерческим банком;

· обоснование необходимости создания и определения важнейших элементов системы внутреннего контроля в коммерческом банке;

· обобщение и систематизирование нормативно-правовой базы внутрибанковского контроля;

Понятие внутреннего контроля в коммерческих банках, его значение и организация

Подходы к изучению контроля зависят как от состояния научной мысли в этой области, так и от социально-экономического положения общества, поскольку контроль, обслуживая потребности общества, тесно с ним связан. Именно по этой причине он представляет собой синтез практического опыта и теоретических знаний, заключенных в самых различных научных дисциплинах, и, прежде всего, таких как бухгалтерский учет, финансы, управление, экономический анализ, информатика, являясь, по сути, межотраслевой и многофункциональной областью знаний.

В научной литературе существует множество различных определений контроля, отличающихся, в основном, подходами, используемыми в его изучении.

В специальной литературе по экономике, управлению, социологии контроль рассматривается не только с позиций функций управления и видов управленческой деятельности, но и с позиций организационных форм и методов управления, процессов управления и принятия управленческих решений, технологии процесса управления, общей теории управления, а также специальных теорий управления государственными и другими структурами, финансового и экономического анализа, кибернетики, информационного обеспечения управления и др.

Широта перечисленных подходов свидетельствует о сложности и многогранности контроля, из чего следует, что при изучении его также необходимо использовать системный подход.

Значение внутреннего контроля переоценить трудно: при его помощи обеспечиваются защита имущества, качество учета и достоверность отчетности, выявление и мобилизация имеющихся резервов в сфере производства, финансов и т.п. Внутренний контроль охватывает все сферы деятельности организации и направлен на повышение эффективности управления компанией.

Организация системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом. Важными документами, определяющими порядок организации системы внутреннего контроля в банках, являются не только Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» [2] и внутреннее положение, действующее в каждом коммерческом банке, но и документы Базельского комитета по банковскому надзору «Совершенствование корпоративного управления в кредитных организациях», «Основополагающие принципы эффективного банковского надзора» и др.

|

|

|

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!