Нарушение действующего порядка представления статистической отчетности, а равно представление недостоверной статистической информации влечет ответственность, установленную статьей 13.19 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 № 195-Ф3, а также статьей 3 Закона Российской Федерации от 13.05.92 №2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности».

Так, согласно статье 3 Закона № 2761-1 на руководителей и других должностных лиц организаций вне зависимости от их формы собственности могут быть наложены административные взыскания в виде предупреждения или штрафа в размере от трехкратного до восьмикратного установленного законом размера минимальной месячной оплаты труда за нарушение порядка представления государственной статистической отчетности, выразившееся в непредставлении отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажение отчетных данных или нарушение сроков представления отчетов, а за те же действия, совершенные повторно в течение года после наложения административного взыскания, - в виде штрафа в размере от восьмикратного до десятикратного установленного законом размера минимальной месячной оплаты труда.

Под нарушением сроков представления статотчетности согласно Положения о порядке представления государственной статистической отчетности в Российской Федерации рассматривается опоздание, длящееся до одних суток, а опоздание, длящееся более одних суток рассматривается как ее непредставление.

Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и в следствии нарушения действующих инструкций и методических указаний по составлению государственной статистической отчетности, а также арифметических ошибок.

Статистическая часть

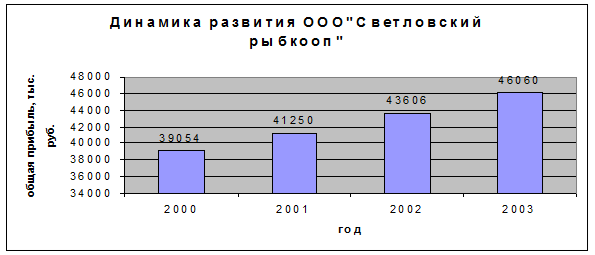

Предприятие ООО «Светловский рыбкооп» было организовано в ноябре 1999 года. С тех пор предприятие не прекращало своего существования.

Таблица 1.

| Год

| Общая прибыль, тыс. руб.

|

| 2000

| 39054

|

| 2001

| 41250

|

| 2002

| 43606

|

2003

| 46060

|

Как видно из диаграммы предприятия довольно успешно осуществляет свою хозяйственную деятельность.

Расчетная часть на примере ООО «Светловский рыбкооп»

Основная цель статистического изучения динамики различных процессов состоит в выявлении и измерении закономерностей их развития во времени. Это достигается посредством построения и анализа статистических рядов динамики. Для количественной оценки динамики социально-экономических явлений применяются статистические показатели: абсолютные приросты, темпы роста и прироста и другие. В зависимости от базы сравнения показатели динамики делятся на базисные и цепные. Для расчета базисных показателей динамики каждый уровень ряда сравнивается с одним и тем же базисным уровнем. Для расчета цепных показателей динамики каждый последующий уровень ряда сравнивается с предыдущим.

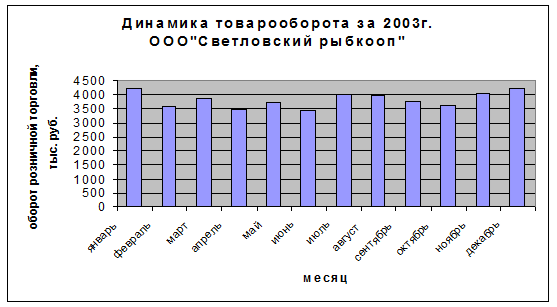

В данной работе мы рассмотрим динамику товарооборота предприятия на примере ООО «Светловский рыбкооп». Мы имеем следующие данные:

| Период

| I квартал 2003 года

| II квартал 2003 года

| III квартал 2003 года

| IV квартал 2003 года

|

| Товарооборот, млн. руб.

| 11695

| 10663,7

| 11757,7

| 11943,6

|

Для расчета основных показателей динамики примем 1 квартал 2003 года за базисный.

Абсолютный прирост

Важнейшим статистическим показателем динамики является абсолютный прирост, который определяется в разностном сопоставлении двух уровней ряда динамики в единицах измерения исходной информации.

Базисный абсолютный прирост ∆б вычисляется как разность между сравниваемым уровнем yi и уровнем, принятым за постоянную базу сравнения y0:

∆б = yi - y 0

∆б(2 кв. 2003)=10663,7-11695= - 1031,3

∆б(3 кв. 2003)=11757,7-11695=62,7

∆б(4 кв. 2003)=11943,6-11695=248,6

Цепной абсолютный прирост ∆ц – разность между сравниваемым уровнем yi и уровнем, который ему предшествует yi-1:

∆ц = yi - yi -1

∆ц(2 кв. 2003)= 10663,7-11695= - 1031,3

∆ц(3 кв. 2003)=11757,7-10663,7 = 1094

∆ц(4 кв. 2003)=11943,6-11757,7 = 185,9

Из произведенных расчетов видно, что по сравнению с 1 кварталом 2003 года во втором квартале отмечается спад, а каждом последующем квартале происходило систематический рост товарооборота предприятия: -1031,3<62,7<248,6. Цепные абсолютные приросты свидетельствуют о том, что происходит то спад, то рост товарооборота предприятия: -1031,3<1094>185,9.

Между базисными и цепными абсолютными приростами существует связь: сумма цепных абсолютных приростов равна базисному абсолютному приросту последнего периода ряда динамики:

∆б = ∑∆ц

Проверим этот вывод, используя наши показатели:

248,6=185,9 + 1094 – 1031,3

Темп роста

Распространенным статистическим показателем динамики является темп роста. Он характеризует отношение двух уровней ряда динамики.

Базисный темп роста ТРб вычисляется делением сравниваемого уровня yi на базисный уровень y0:

ТРб = yi / y 0

ТРб(2 кв. 2003) = 10663,7/11695 = 0,912

ТРб(3 кв. 2003)= 11757,7/11695 = 1,005

ТРб(4 кв. 2003) = 11943,6/11695 = 1,021

Цепной темп роста ТРц вычисляется делением сравниваемого уровня yi на предыдущий уровень yi-1:

TP ц = yi / yi -1

ТРц(2 кв. 2003) = 10663,7/11695 = 0,912

ТРц(3 кв. 2003) = 11757,7/10663,7 = 1,102

ТРц(4 кв. 2003) = 11943,6/11757,7 = 1,015

Базисные темпы роста показывают, что по сравнению с базисным 1 кварталом 2003 года происходил рост товарооборота предприятия, который в 4 - м квартале 2003 года составил 102,1 % от уровня базисного года. Цепные темпы роста показывают, что в объеме товарооборота предприятия имело место колебание поквартальных темпов роста: 0,912<1,102>1,015.

Между базисными и цепными темпами роста существует взаимосвязь: произведение последовательных цепных темпов роста равно базисному темпу роста последнего периода ряда динамики. Проверим это на наших показателях.

ТРб(4 кв. 2003) = TP ц(2 кв. 2003) * TP ц(3 кв. 2003) * TP ц(4 кв. 2003)

1,021 = 0,912*1,102*1,015

Темп прироста

Темпы прироста характеризуют абсолютный темп приростов в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень с уровнем, принятым за базу сравнения.

Базисный темп прироста ТПРб вычисляется делением сравниваемого базисного абсолютного прироста ∆б на базисный уровень у0:

ТПРб = ∆б / у0

ТПРб(2 кв. 2003) = -1031,3/11695 = -0,0881 = -8,81%

ТПРб(3 кв. 2003) = 62,7/11695 = 0,0053 = 0,53%

ТПРб(4 кв. 2003) = 248,6/11695 = 0,0212 = 2,12%

Цепной темп прироста ТПРц – это отношение сравниваемого цепного абсолютного прироста ∆ц к предыдущему уровню yi-1:

ТПРц = ∆ц / yi -1

ТПРц(2 кв. 2003) = -1031,3/11695 = -0,0881 = -8,81%

ТПРц(3 кв. 2003) = 62,7/10663,7 = 0,0059 = 0,59%

ТПРц(4 кв. 2003) = 248,6/11757,7 = 0,0211 = 2,11%

Положительный знак темпа прироста характеризует относительное увеличение прироста уровня ряда динамики. Значит, в 3-м квартале 2003 году произошло увеличение объема товарооборота предприятия на 0,53% по сравнению с базисным 1-м кварталом 2003 годом (ТПРб(3 кв. 2003) = 0,0053) и на 0,59% по сравнению со 2-м кварталом 2003 года (ТПРц(3 кв. 2003) = 0,0059).

Также между показателями темпа роста и темпа прироста существует взаимосвязь:

ТПР = ТР - 1

Проверим это, подставив полученные в результате вычислений данные:

ТПРб(3 кв. 2003)= ТРб(3 кв. 2003)-1

0,0053 = 1,0053 - 1

Средние товарные запасы за конкретный период времени

Объем запасов товаров учитывается на определенный момент времени, и в этой связи они являются моментной величиной. Помимо этого в процессе оборота товарные запасы колеблются как в результате аритмичности поставок, так и под воздействием изменений рыночной ситуации. Все это не дает возможности оценить их уровень и заставляет исследователя прибегать к расчету средних товарных запасов. В зависимости от объема информации средние товарные запасы могут быть рассчитаны по формуле простой средней арифметической, если имеются данные об их фактическом объеме на начало (Зн) и конец (Зк) месяца:

Змес=Зн+Зк /2 = (4235 + 3608) /2= 7843/2 = 3921,5 тыс. руб.,

Змес=Зн+Зк /2 = (4235 + 3608) /2= 7843/2 = 3921,5 тыс. руб.,

где Змес – среднемесячные товарные запасы.

Итак, средние товарные запасы на каждый из учетных месяцев равняется: 3921.5 тыс. рублей.

Или по формуле средней хронологической, если собранные данные о товарных запасах на конец месяца за более длительный промежуток времени (квартал, полугодие, год):

З = (1/2*З1 + З2 + … + З n-1 + 1/2*Зn)/(n-1)

З = (1/2*З1 + З2 + … + З n-1 + 1/2*Зn)/(n-1)

где З – средние товарные запасы за более длительный, чем месяц период времени; n – число дат, на которые зарегистрированы запасы.

Используя результаты среднемесячных товарных запасов, можно рассчитать их средний размер за 1 квартал также по формуле простой средней арифметической:

Используя результаты среднемесячных товарных запасов, можно рассчитать их средний размер за 1 квартал также по формуле простой средней арифметической:

З = (3921,5 + 3730 + 3671,95)/3 = 3774,48 тыс. руб.

Среднеквартальные товарные запасы могут быть получены и непосредственно по данным об их объеме за каждый месяц:

З = (2117,5 + 3608 + 3852 + 1745,95)/3 = 3774,48 тыс. руб.

Как видим, результат получился аналогичный, однако расчет несколько упростился. Итак, среднеквартальные товарные запасы составили: 3774.48 тыс. руб.

Запасоемкость

Этот показатель призван устранять влияние фактора размерности торговой организации, предприятия или фирмы с тем, чтобы обеспечить сравнимость уровня товарных запасов. При этом сходя из положения, что что размер запасов находится в прямой зависимости от объема товарооборота как условие обеспечения непрерывности процесса продажи товаров (естественно, чем больше их реализуется, тем больше при прочих равных условиях должен быть объем запасов товаров). Запасоемкость показывает, сколько товарных запасов приходится на единицу товарооборота:

Зе = Зк / О = (3038/46060) * 1000 = 66 руб.,

где Зе – запасоемкость; О – объем товарооборота.

Результат расчета показал, что на каждые 1000 рублей товарооборота фирмы приходится 66 руб. товарных запасов.