Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

, (11)

, (11)

где ∆Пкр – изменение прибыли от продаж вследствие влияния изменения коммерческих расходов, руб.;

УР1, УР0 - управленческие расходы за отчетный и за базисный периоды, соответственно, руб.

Вывод. Поскольку факторы, влияющие на изменение валовой прибыли, прямо влияют и на изменение прибыли от продаж, можно последовательно записать влияние всех семи факторов.

1.Изменение объема реализации +11946 т. руб.

2.Изменение структуры +394 т. руб.

3.Изменение себестоимости +1400 т. руб.

4.Изменение цен ресурсов -3000 т. руб.

5.Изменение цен реализации +4300 т. руб.

6.Изменение коммерческих расходов -3600 т. руб.

7.Изменение управленческих расходов -6100 т. руб.

Всего: +5340т.руб.

Анализируя состав и динамику действия на прибыль перечисленных факторов, можно отметить, что наибольший прирост валовой прибыли получен за счет роста физического объема продаж продукции (+11946 т.руб.), увеличения продажных цен (+4300 т.руб.) и уменьшения затрат (+1400 т.руб.). В меньшей степени повлиял на рост валовой прибыли структурный сдвиг в ассортименте продукции (+394 т.руб.). Негативное воздействие на валовую прибыль оказало повышение покупных цен на материальные ресурсы (-3000 т.руб.). Прибыль от продаж уменьшилась в 3 раза по сравнению с величиной валовой прибыли за счет существенного роста управленческих (-6100 т.руб.) и коммерческих расходов (-3600 т.руб.).

Таким образом, необходимо выявить резервы и предложить мероприятия по изменению ассортимента продукции в пользу более рентабельной, совершенствовать финансовую политику работы с поставщиками материальных ресурсов, рассмотреть структуру и определить имеющиеся возможности снижения управленческих и коммерческих расходов.

|

|

Далее необходимо продолжить исследование в целях определения влияния тех же факторов (за исключением структурного сдвига) на частные финансовые результаты по каждому виду продукции.

Продукция «А».

1.

2.

3.

4.

5.

Продукция «Б».

1.

2.

3.

4.

5.

Таблица 10

Общие итоги пофакторного анализа валовой прибыли и прибыли от продаж

| Показатели | По предприятию | По продукции «А» | По продукции «Б» |

| Изменение объема выпуска | +11946 | +10200 | +2140 |

| Изменение ассортимента | +394 | - | - |

| Изменение себестоимости | +1400 | +1400 | 0 |

| Изменение цен ресурсов | -3000 | 0 | -3000 |

| Изменение цен продажи | +4300 | +4060 | +240 |

| Итого изменение валовой прибыли | +15040 | +15660 | -620 |

| Изменение коммерческих расходов | -3600 | -2268 | -1332 |

| Изменение управленческих расходов | -6100 | -3843 | -2257 |

| Изменение прибыли от продаж | +5340 | +9549 | -4209 |

По системе учета и анализа «директ-костинг» коммерческие и управленческие расходы не добавляются к себестоимости готовой продукции до момента ее реализации. При этом ежемесячно указанные расходы списываются на реализацию. При таком подходе их влияние на изменение валовой прибыли до прибыли от продаж по каждому виду продукции не показать. Однако это можно увидеть, если распределить коммерческие и управленческие расходы по видам выпускаемой продукции пропорционально, например, материальным затратам.

Коммерческие расходы незначительно зависят от изменения объема продаж и могут быть обусловлены изменением цен на потребляемые материальные ресурсы, входящие в состав этих расходов. Их снижение связано с рациональностью организации управления предприятием, уменьшением излишних затрат на общехозяйственные расходы, включая неоправданно высокий уровень заработной платы высшего руководства предприятием, дорогостоящую рекламу, маркетинговые и консультационные услуги, не приносящие экономической выгоды. Одновременно управленческие и коммерческие расходы могут увеличиваться из-за общего роста инфляции, увеличения налоговой нагрузки, относимой на себестоимость продукции, роста затрат на транспортировку, таможенное оформление продукции и т.д.

|

|

В базисном и отчетном годах доля в общей сумме материальных затрат продукции «А» составляла 63%, а продукции «Б» - 37%.

Распределим коммерческие расходы предприятия в целом за базисный и отчетный периоды, соответственно, «КР0» и «КР1» между продукцией «А» и «Б» (КР0А, КР1А, КР0Б, КР1Б).

КР0А = КР0*0,63 = 20600*0,63 = 12978 т. руб.

КР1А = КР1*0,63 = 24200*0,63 = 15246 т. руб.

КР0Б = КР0*0,37 = 20600*0,37 = 7622 т. руб.

КР1Б = КР1*0,37 = 24200*0,37 = 8954 т. руб.

Распределим также управленческие расходы (УР0 и УР1) по предприятию в целом за базисный и отчетный периоды между продукцией «А» и продукцией «Б» (УР0А, УР1А, УР0Б, УР1Б).

УР0А = УР0*0,63 = 10200*0,63 = 6426 т. руб.

УР1А = УР1*0,63 = 16300*0,63 = 10269 т. руб.

УР0Б = УР0*0,37 = 10200*0,37 = 3774 т. руб.

УР1Б = УР1*0,37 = 16300*0,37 = 6031 т. руб.

Путем сопоставления коммерческих расходов базисного и отчетного периодов определяется их влияние на прибыль от продаж по каждому виду продукции (с обратным знаком).

∆ПкрА = - (КР1А – КР0А) = - (15246-12978) = -2268 т. руб.

∆ПкрБ = - (КР1Б – КР0Б) = - (8954-7622) = -1332 т. руб.

Аналогично определяется влияние изменения управленческих расходов на прибыль от продаж по продукции «Б».

∆ПурА = -(УР1А – УР0А) = - (10269 - 6426) = -3843 т. руб.

∆ПурБ = -(УР1Б – УР0Б) = - (6031 - 3774) = - 2257 т. руб.

Результаты расчетов внесем в таблицу 6.

В результате вычислений приходим к выводу, что если бы на предприятии выпускалась и реализовывалась только продукция «А», то был бы достигнут прирост валовой прибыли в размере 15660 т. руб. По продукции «Б» валовая прибыль в отчетном году сократилась на 620 т. руб. При распределении коммерческих и управленческих расходов между продукцией «А» и «Б» в сравнении в валовой прибылью прибыль отпродаж продукции «А» снизилась за счет влияния коммерческих расходов на 2268 т. руб., управленческих расходов – на 3843 т. руб. Соответственно, изменение прибыли от продаж продукции «А» в отчетном году по сравнению с базисным составило +9549 т. руб. Отнесение же вышеуказанных видов расходов пропорционально материальным затратам на проукцию «Б» выявляет убыточность ее производства, поскольку изменением прибыли от продаж составило -4209 т. руб.

|

|

Следовательно. Руководству предприятия необходимо детально рассмотреть затраты на производство и реализацию продукции «Б» в целях либо их снижения и рационализации, либо постепенного перехода к выпуску иной, более выгодной продукции.

Задание 3. Анализ соотношения объёма продаж, себестоимости, прибыли и точки безубыточности

Анализ соотношения объёма продаж, себестоимости и прибыли заключается в определении точки безубыточности – такого соотношения трёх перечисленных показателей, которое обеспечивает безубыточное функционирование предприятия. Настоящий материал посвящен расчётам точки безубыточности для предприятий, выпускающих различный ассортимент продукции, т.е. являющихся многономенклатурными.

В качестве примера рассмотрим методику определения точки безубыточности для многономенклатурного предприятия, отражающую наиболее распространенный подход к решению этой задачи.

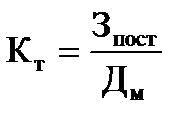

Точку безубыточности в натуральном выражении предлагается рассчитывать двумя способами. По первому способу для определения точки безубыточности рассчитывается коэффициент (Кт), показывающий соотношение постоянных затрат (Зпост) и маржинального дохода (Дм) от реализации всего ассортимента продукции за анализируемый период:

(3.1)

(3.1)

Тогда для i-го вида продукции объём продаж, обеспечивающий безубыточность (Ккр i), можно определить как произведение коэффициента КТ на объём продаж i-го вида продукции за анализируемый период в натуральном выражении (к i).

Ккр i = Кт * к i (3.2)

По второму способу расчёт точки безубыточности ведется в стоимостном выражении, т. е. определяется величина выручки от реализации в точке безубыточности (Вкр).

Вкр = Зпост/Кдм = Зпост/Дм * Вр, (3.3)

|

|

Кдм = Дм/Вр., (3.4)

где Кдм – коэффициент маржинального дохода;

Вр – выручка от реализации всего продаваемого ассортимента, руб.

Ккр = Врт/∑к i * ц i (3.5)

Ккр i = Ккр * к i , (3.6)

где ц i – цена единицы продукции i-гo вида, руб.;

Ккр – коэффициент, отражающий соотношение объёма реализации в точке безубыточности к общему объёму реализации.

Недостатком предлагаемой методики является предположение, что структура производства и реализации продукции, сложившаяся в рассматриваемом периоде, сохранится в перспективе, что маловероятно, поскольку меняется спрос, объём заказов, номенклатура изделий.

Рассмотрим расчёт точки безубыточности для многономенклатурного предприятия на примере, исходные данные для которого отражены в таблице 1.

Таблица 1

Исходные данные для расчёта точки безубыточности для многономенклатурного предприятия

| Показатели | Количество, единиц | Цена единицы, руб. | Стоимость, руб. |

| 1. Продажи | |||

| 1.1 Продукция А | 500 | 1800 | 900000 |

| 1.2 Продукция Б | 800 | 2000 | 1600000 |

| 1.3 Продукция В | 1000 | 700 | 700000 |

| 1.4 Продукция Г | 200 | 24000 | 4800000 |

| 1.5 Итого | 2500 | х | 8000000 |

| 2. Переменные затраты | |||

| 2.1 Продукция А | 500 | 1000 | 500000 |

| 2.2 Продукция Б | 800 | 1500 | 1200000 |

| 2.3 Продукция В | 1000 | 400 | 400000 |

| 2.4 Продукция Г | 200 | 18000 | 3600000 |

| 2.5 Итого | 2500 | х | 5700000 |

| 3. Маржинальный доход | |||

| Всего (стр. 1.5 - стр. 2.5) | 2300000 | ||

| 4. Общие постоянные затраты | 3000000 | ||

Рассчитаем точку безубыточности по первому способу, используя формулы (3.1) и (3.2):

КТ = Зпост/Дм = 3000000/2300000 = 1,304

Ккр i = КТ * к i

КкрА = 1,304 * 500 = 652 ед.

КкрБ = 1,304 * 800 = 1043,2 ед.

КкрВ = 1,304 * 1000 = 1304 ед.

КкрГ = 1,304 * 200 = 260,8 ед.

Проведём расчёт точки безубыточности по второму способу, используя формулы (3.3), (3.4), (3.5), (3.6):

Кдм = Дм/Вр = 2300000/8000000 = 0,2875

Вкр = Зпост/Кдм = 3000000/0,2875 = 10434782,61 руб.

Ккр = Врт/∑к i * ц i = 10434782,61/8000000 = 1,304

Ккр i = Ккр * к i

КкрА = 1,304 * 500 = 652 ед.

КкрБ = 1,304 * 800 = 1043,2 ед.

КкрВ = 1,304 * 1000 = 1304 ед.

КкрГ = 1,304 * 200 = 260,8 ед.

Для проверки правильности проведённых расчётов можно использовать таблице 2.

Таблица 2.

Проверка правильности расчётов точки безубыточности для многономенклатурного предприятия

| Показатели | А | Б | В | Г | Всего | ||||

| Ед. | Итого | Ед. | Итого | Ед. | Итого | Ед. | Итого | ||

| 1. Выручка от реализации | 1800 | 1173600 | 2000 | 2086000 | 700 | 912800 | 24000 | 6264000 | 10436400 |

| 2. Переменные затраты | 1000 | 652000 | 1500 | 1564500 | 400 | 521600 | 18000 | 4698000 | 7436100 |

| 3. Маржинальный доход | 800 | 521600 | 500 | 521500 | 300 | 391200 | 6000 | 1566000 | 3000300 |

| 4. Общие пост. расходы | 3000000 | ||||||||

| 5. Прибыль | ≈ 0 | ||||||||

|

|

По данным таблицы видно, что, как и следует из определения точки безубыточности, при критических объёмах продаж видов продукции А, Б, В, Г и затратах на их производство и сбыт, прибыль равна нулю.

Для достижения безубыточного функционирования предприятия рекомендуется производить продукцию А объёмом не менее 652 единиц, продукцию Б объёмом не менее 1043 единиц, продукцию В объёмом не менее 1304 единиц, продукцию Г объёмом не менее 261 единиц.

Третий способ определения безубыточного объёма осуществляется путем распределения постоянных затрат между видами продукции пропорционально переменным затратам.

Определение безубыточного объёма производства может осуществляться в несколько этапов. На первом из них общая сумма постоянных затрат распределяется между видами продукции пропорционально выбранной базе распределения, за которую в данном случае принята величина переменных затрат. На втором этапе рассчитывается безубыточный объём производства и реализации по каждому виду продукции (Ккрi) по формуле:

Ккр i = 3пост i /(ц i - Зпер i), (3.7)

где Зпост i – сумма постоянных расходов, относящихся к i-му виду продукции, руб.

Такой подход устраняет отмеченный выше недостаток и позволяет решить задачу определения безубыточного объёма продаж предприятия с многономенклатурным производством.

Проведём расчёт по данному методу, используя данные табл.

1. Распределим постоянные затраты пропорционально переменным затратам между видами продукции: (стоимость продукции i-ого стоимости по переменным затратам * постоянные затраты).

А = 500000/5700000 * 3000000 = 263158 руб.

Б = 1200000/5700000 * 3000000 = 631579 руб.

В = 400000/5700000 * 3000000 = 210526 руб.

Г = 3600000/5700000 * 3000000 = 1894737 руб.

2. Проведём расчёт точки безубыточности по каждому виду продукции:

Ккр i = 3пост i /(ц i - Зпер i) (3.8)

КкрА = 263158/(1800 – 1000) = 263158/800 = 328,95 ед.

КкрБ = 631579/(2000 – 1500) = 631579/500 = 1263,16 ед.

КкрВ = 210526/(700 – 400) = 210526/300 = 701,75 ед.

КкрГ = 1894737/(24000 – 18000) = 1894737/6000 = 315,79 ед.

Проверка правильности расчётов проведена в таблице 3.

Таблица 3

Проверка правильности расчётов точки безубыточности по каждому виду продукции

| Показатели | А | Б | В | Г | Всего | ||||

| Ед. | Итого | Ед. | Итого | Ед. | Итого | Ед. | Итого | ||

| 1. Выручка от реализации | 1800 | 592110 | 2000 | 2526320 | 700 | 491225 | 24000 | 7578960 | 11188615 |

| 2. Переменные затраты | 1000 | 328950 | 1500 | 1894740 | 400 | 280700 | 18000 | 5684220 | 8188610 |

| 3. Маржинальный доход | 800 | 263160 | 500 | 631580 | 300 | 210525 | 6000 | 1894740 | 3000005 |

| 4. Общие пост. расходы | 3000000 | ||||||||

| 5. Прибыль | ≈ 0 | ||||||||

По данным таблицы видно, что, как и следует из определения точки безубыточности, при критических объёмах продаж видов продукции А, Б, В, Г и затратах на их производство и сбыт, прибыль равна нулю.

По данному методу для достижения безубыточности работы всего предприятия рекомендуется производить продукцию А объёмом не менее 329 единиц, продукцию Б объёмом не менее 1263 единиц, продукцию В объёмом не менее 702 единиц, продукцию Г объёмом не менее 316 единиц.

Далее рассмотрим проблему определения объёма продаж при запланированной величине прибыли на примере многономенклатурного предприятия. Если руководство предприятия ставит задачу получить определенную сумму прибыли, то выручку от реализации (Вп) при заданной величине прибыли (П) можно рассчитать по уже известной формуле:

(3.9)

(3.9)

Объем производства и реализации продукции в натуральном выражении (Кт), при котором предприятие получит прибыль в запланированной величине, тогда составит:

(3.10)

(3.10)

Методика определения объёма продаж при запланированной сумме прибыли для многономенклатурных предприятий состоит в следующем.

1. Объём продаж в стоимостном выражении, соответствующий запланированной величине прибыли (Вп), определяется по формуле:

Вп = (3пост + П)/Дм0 * В0, (3.11)

где В0 – объём реализации в базисном периоде, руб.;

Дм0 – маржинальный доход в базисном периоде, руб.

2. Объём продаж в натуральном выражении, необходимый для получения запланированной прибыли (Кп i), равен:

Кп i = К * к i , (3.12)

где К = (3пост + П)/Дм;

к i – объём продаж i-го изделия в натуральном выражении, ед.

Используя данные таблицы 1 и условие, согласно которому запланированная сумма прибыли должна составить 200000 руб. (до её налогообложения), определим объём продаж в стоимостном выражении, соответствующий запланированной величине прибыли.

Вп = (3пост + П)/Дм0 * В0

Вп = (3000000 + 200000)/2300000 * 8000000 = 11130434,78 руб.

Рассчитаем индекс роста маржинального дохода (К) по плану по отношению к базисному периоду.

К = (3пост + П)/Дм

К = (3000000 + 200000)/2300000 = 1,391

Тогда можно определить величину объёма продаж в натуральном выражении по каждому виду выпускаемой и реализуемой продукции, чтобы получить запланированную сумму прибыли:

Кп i = К * к i

КпА = 1,391 * 500 = 695,5 ед.

КпБ = 1,391 * 800 = 1112,8 ед.

КпВ = 1,391 * 1000 = 1391 ед.

КпГ = 1,391 * 200 = 278,2 ед.

Проведя проверку, подставляя запланированный объём продаж, получаем запланированную прибыль.

Таблица 4

Проверка правильности расчёта объёма продаж, соответствующего запланированной величине прибыли

| Показатели | А | Б | В | Г | Всего | ||||

| Ед. | Итого | Ед. | Итого | Ед. | Итого | Ед. | Итого | ||

| 1. Выручка от реализации | 1800 | 1252800 | 2000 | 2226000 | 700 | 973700 | 24000 | 6672000 | 11124500 |

| 2. Переменные затраты | 1000 | 696000 | 1500 | 1669500 | 400 | 556400 | 18000 | 5004000 | 7925900 |

| 3. Маржинальный доход | 800 | 556800 | 500 | 556500 | 300 | 417300 | 6000 | 1668000 | 3198600 |

| 4. Общие пост. расходы | 3000000 | ||||||||

| 5. Прибыль | ≈ 200000 | ||||||||

Для того, чтобы предприятие получило запланированную прибыль в размере 200000 рублей, необходимо производить продукцию А объёмом не менее 696 единиц, продукцию Б объёмом не менее 1113 единиц, продукцию В объёмом не менее 1391 единиц, продукцию Г объёмом не менее 278 единиц.

Задание 4. Анализ влияния по факторам на изменение точки безубыточности

К факторам, которые влияют на критический объём продаж, относятся:

Взаимосвязь перечисленных факторов и обобщающего показателя можно выразить следующей уже известной формулой:

Ккр = 3пост/(ц i – Зпер i) (4.1)

Если рассматривать последовательно изменение значения только одного из перечисленных факторов, то точка безубыточности будет рассчитываться следующим образом.

При изменении цены реализации продукции критический объём реализации будет равен:

Вкр(ц) = 3пост0/(ц1 – 3пер0), (4.2)

где Вкр(ц) – объём реализации в точке безубыточности при цене (ц1), руб.

Изменение точки безубыточности за счёт отклонений в цене реализации (∆Вкр(ц)) составит:

∆Вкр(ц) = Вкр(ц1) – Вкр(ц0), (4.3)

где Вкр(ц1) и Вкр(ц0) – объёмы реализации в точке безубыточности при ценах ц1 и ц0, руб.

При изменении переменных затрат на единицу продукции точка безубыточности составит:

Вкр(пер) = Зпост0/(ц0 – Зпер1), (4.4)

где Вкр(пер) – объём реализации в точке безубыточности при переменных затратах (пер1), руб.

Изменение точки безубыточности за счёт изменения переменных затрат на единицу продукции (∆Вкр(пер)) равняется:

∆Вкр(пер) = Bкр(пep1) – Вкр(пер0), (4.5)

где Bкр(пep1) и Вкр(пер0) – объёмы реализации в точке безубыточности при уровне переменных затрат до реализации мероприятия (пер0) и после реализации мероприятия (пер1), руб.

При изменении постоянных затрат точка безубыточности будет равняться:

Ккр(пост) = Зпост1/(ц0 – Зпер0), (4.6)

где Вкр(пост) – объём реализации в точке безубыточности при постоянных затратах (Зпост1), руб.

Изменение точки безубыточности за счёт изменения постоянных затрат (∆Вкр(пост)) составляет:

∆Вкр(пост) = Вкр(пост1) – Вкр(пост0) (4.7)

Влияние перечисленных факторов на точку безубыточности можно проанализировать. Очевидно, что наиболее чувствительно точка безубыточности реагирует на изменение продажной цены единицы продукции. При этом указанные показатели находятся в обратной зависимости. Если предприятие работает в режиме, близком к его полной производственной мощности, то его руководство практически не имеет возможности управлять ценой в сторону ее понижения, поскольку объём продаж, который необходим для обеспечения окупаемости затрат, резко увеличивается и может выйти за рамки производственных мощностей предприятия. При низкой загрузке мощностей предприятия снижение цены продажи может рассматриваться как фактор, способный повысить прибыльность работы предприятия за счёт возможного увеличения выпуска и реализации продукции. Высока также чувствительность точки безубыточности к изменению переменных затрат на единицу продукции. Между данным фактором и обобщающим показателем имеется прямая зависимость. Даже незначительный рост переменных затрат отрицательно сказывается на результатах работы предприятия.

Увеличение постоянных затрат приводит к более высокому уровню точки безубыточности и наоборот.

Проведение анализа влияния на точку безубыточности одного изделия всех факторов осуществляется с использованием приема цепных подстановок в определенной последовательности. При этом показатели с индексом 0 обозначают значения базисного периода, а с индексом 1 – текущего (отчетного). Сначала определяется изменение точки безубыточности за счёт изменения уровня постоянных затрат, затем за счёт изменения цен продажи и за счет изменения переменных затрат на единицу изделия.

Ккр(усл1) = Зпост1/(ц0 – Зпер0) (4.8)

Ккр(усл2) = Зпост1/(ц1 – Зпер0) (4.9)

Ккр(услЗ) = Зпост1/(ц1 – Зпер1) = Ккр1 (4.10)

Изменение точки безубыточности составит за счет изменения:

а) суммы постоянных затрат Ккр(усл1) – Ккр0;

б) цены реализации продукции Ккр(усп2) – Ккр(усл1);

в) переменных затрат Kкр(ycл3) – Ккр(усл2).

Для предприятий с многономенклатурным производством анализ влияния факторов на безубыточный объём продаж должен учитывать и структурные сдвиги в ассортименте продукции. Учёт влияния изменений в ассортименте продукции в стоимостном выражении проводится по следующей формуле:

Bкp = Зпост/∑(y i * (ц i – Зпер i)/ц i) = Зпост/∑(у i * (1 – Зпер i /ц i), (4.11)

где у i = к i * ц i /∑(к i * ц i) – удельный вес каждого вида продукции в общей сумме выручки от реализации;

Зпост - постоянные затраты, руб.

Зпер i - переменные затраты i-го вида продукции, руб.

ц i - цена i-го вида продукции, руб.

Анализ влияния по факторам на изменение точки безубыточности многономенклатурного предприятия проведём по исходным данным, аккумулированным в таблице 5.

Таблица 5

Исходные данные для расчёта влияния факторов на изменение точки безубыточности многономенклатурного предприятия

| Показатели | По плану | Фактически |

| Постоянные затраты предприятия, тыс. руб. | 10000 | 12000 |

| Удельные переменные затраты, тыс. руб. | ||

| Изделие А | 100 | 110 |

| Изделие Б | 150 | 130 |

| Изделие В | 120 | 140 |

| Цена реализации единицы, тыс. руб. | ||

| Изделие А | 170 | 160 |

| Изделие Б | 190 | 180 |

| Изделие В | 160 | 200 |

| Количество реализованной продукции, единиц | ||

| Изделие А | 300 | 400 |

| Изделие Б | 500 | 300 |

| Изделие В | 200 | 300 |

| Удельный вес в общей сумме выручки | ||

| Изделие А | 0,27 | 0,34 |

| Изделие Б | 0,55 | 0,32 |

| Изделие В | 0,18 | 0,34 |

Bкp = Зпост/∑(y i * (ц i – Зпер i)/ц i) = Зпост/∑(у i * (1 – Зпер i /ц i) (4.12)

1.Определим уровень точки безубыточности в стоимостном выражении составит по плановым данным (Вкр0):

2. Определим уровень точки безубыточности в стоимостном выражении по фактическим данным (Вкр1):

=

=

3. Определим изменение точки безубыточности (∆Вкр) равно:

∆Вкр = Вкр1 – Вкр0 = 40404,04 – 36764,71 = 3639,33 тыс. руб.

Расчёт влияния по факторам проведём способом цепных подстановок в следующей последовательности.

1. Определим влияние изменений в объёме реализации и структуре продукции:

- по продукции А:

Следовательно, влияние изменений в объёме и структуре по продукции А составляет:

∆В∆уА = Вусл1 – Вкр0 = 33222,59 – 36764,71 = -3542,12 тыс. руб.

- по продукции Б:

Следовательно, влияние изменений в объёме и структуре по продукции Б равняется:

∆В∆уБ = Вусл2 – Вусл1 = 39682,54 – 33222,59 = 6459,99 тыс. руб.

- по продукции В:

Следовательно, влияние изменений в объёме и структуре по продукции В равняется:

∆В∆уВ = Вусл3 – Вусл2 = 34246,58 – 39682,54 = -5435,98 тыс. руб.

Итого по фактору изменений в объёме и структуре продукции влияние на точку безубыточности составляет:

-3542,12 + 6459,99 + (-5435,98) = -2518,2 тыс. руб.

2. Рассмотрим влияние фактора удельных переменных затрат на точку безубыточности в стоимостном выражении.

- по продукции А:

Вусл4 =  =

=

Влияние изменения удельных переменных затрат по продукции А равно:

∆В∆ЗперА = Вусл4 – Вусл3 = 36900,37 – 34246,58 = 2653,79 тыс. руб.

- по продукции Б:

=

=

Влияние изменения удельных переменных затрат по продукции Б равно:

∆В∆ЗперБ = Вусл5 – Вусл4 = 32786,89 – 36900,37 = -4113,48 тыс. руб.

- по продукции В:

=

=

Влияние изменения удельных переменных затрат по продукции В равно:

∆В∆ЗперВ = Вусл6 – Вусл5 = 38022,81 – 32786,89 = 5235,92 тыс. руб.

Итого по фактору изменения удельных переменных затрат влияние на точку безубыточности составляет:

2653,79 + (-4113,48) + 5235,92 = 3776,23 тыс. руб.

3. Рассмотрим влияние фактора изменения цены реализации продукции.

- по продукции А:

Следовательно, влияние изменения цены реализации продукции А равно:

∆В∆цА = Вусл7 – Вусл6 = 40000 – 38022,81 = 1977,19 тыс. руб.

- по продукции Б:

Следовательно, влияние изменения цены реализации продукции Б равно:

∆В∆цБ = Вусл8 – Вусл7 = 42016,81 – 40000 = 2016,81 тыс. руб.

- по продукции В:

=

=

Следовательно, влияние изменения цены реализации продукции В равно:

∆В∆цВ = Вусл9 – Вусл8 = 33670,03 – 42016,81 = -8346,78 тыс. руб.

Итого по фактору изменения цены реализации влияние на точку безубыточности равно:

1977,19 + 2016,81 + (-8346,78) = -4352,78 тыс. руб.

4. Определим влияние изменения постоянных затрат на изменение точки безубыточности:

∆В∆Зпост = Вкр1 – Вусл9 = 40404,04 – 33670,03 = 6734,01 тыс.руб.

Проведем проверку вычислений:

∆Вкр = Вкр1 – Вкр0 = ∆В∆уА + ∆В∆уБ + ∆В∆уВ + ∆В∆ЗперА + ∆В∆ЗперБ + ∆В∆ЗперВ + ∆В∆цА + ∆В∆цБ + ∆В∆цВ + ∆В∆Зпост = (-2518,2)+3776,23+(-4352,78)+6734,01= 3639,33 тыс. руб.

В целом по предприятию изменения точки безубыточности составили:

· снижение за счёт изменений в объёме и структуре продукции – на 2518,2 тыс. руб.;

· рост за счёт изменения удельных переменных затрат – на 3776,23 тыс. руб.;

· снижение за счёт изменения цен реализации – на 4352,78 тыс. руб.;

· рост за счёт увеличения постоянных расходов – на 6734,01 тыс. руб.

Общее изменение составило: + 3639,33 тыс. руб. (-2518,2) + 3776,23 + (-4352,78)+6734,01= 3639,33 тыс. руб.

. На анализируемом предприятии основной причиной, вызвавшей отклонение фактической выручки от реализации от плановой величины, стало увеличение постоянных расходов. За счёт этого фактора точка безубыточности возросла на 6734,01 тыс. руб.

Задание 5. Обоснование управленческих решений на основе маржинального анализа

Для предприятий, стремящихся к повышению эффективности хозяйственной деятельности, необходимо разработать действенную стратегию и соответствующие ей инструменты обоснования управленческих решений по оптимальному сочетанию прибыли, себестоимости и объема производства выпускаемой продукции (выполнения работ или оказания услуг). Главной целью коммерческого предприятия, работающего в рыночных условиях, является получение максимально возможной величины прибыли. Однако добиться этого возможно на основе разумного сочетания объема продаж и цены реализации выпускаемой продукции (работы, услуги).

Экономической наукой разработаны в рамках маркетингового анализа достаточно надежные требования к обоснованию управленческих решений, направленных на достижение максимально возможной величины прибыли. Главным условием применения этих подходов является предварительное деление затрат на постоянные и переменные. Чтобы обосновать управленческое р

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!