ДНЕВНИК ПРАКТИКИ

Обучающийся Устинова Оксана Валерьевна

(ФИО)

Форма обучения (нужное подчеркнуть): очная, очно-заочная, заочная

Кафедра ЭиМ Группа ЭиМ - 21

(сокращенное название)

Направление подготовки 38.04.02 Менеджмент

Программа Финансовый менеджмент

Вид практики Производственная (научно-исследовательская работа)

Место практики ООО "С-ТЕРРА СИЭСПИ"

(организация, подразделение)

| Начало

| «01» сентябрь 2018 г.

|

| Окончание

| «31» декабря 2018 г.

|

Документы сопровождения практики в Центр сопровождения учебного процесса (ауд.1124) обучающимся предоставлены:

«_____»_______________20___ г.________________________(____________________)

(подпись сотрудника ЦСУП) (ФИО сотрудника ЦСУП)

ПАМЯТКА

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ПРОХОЖДЕНИЮ ПРАКТИКИ

1.1. До начала практики руководитель от кафедры, проводит инструктаж обучающихся и выдает индивидуальные задания по практике.

1.2.По прибытии на место практики обучающийся должен представить руководителю от организации Дневник практики и ознакомить его с содержанием индивидуальных заданий, пройти инструктаж по технике безопасности и противопожарной профилактике, ознакомиться с рабочим местом, правилами технической эксплуатации оборудования и уточнить план прохождения практики.

1.3. Обучающийся во время практики обязан строго соблюдать правила внутреннего распорядка организации. О временном отсутствии на своем месте необходимо ставить в известность руководителя практики от организации.

1.4.Зачет по практике приравнивается к зачетам по теоретическому обучению и учитывается при подведении итогов общей успеваемости обучающихся.

Результаты практики оцениваются путем проведения промежуточной аттестации с выставлением оценок: «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

1.5. Обучающиеся, не прошедшие практику какого либо вида по уважительной причине, проходят практику по индивидуальному плану.

Обучающийся, не прошедший практику какого-либо вида по неуважительной причине или не получивший зачета по итогам ее прохождения, признается имеющим академическую задолженность.

ПРАВИЛА ВЕДЕНИЯ ДНЕВНИКА ПО ПРАКТИКЕ

Дневник по практике обучающихся имеет единую форму для всех видов практик и является основным документом для текущего и итогового контроля выполнения заданий.

Обучающемуся необходимо:

2.1. Заполнить титульный лист.

2.2. Получить индивидуальное задание на практику.

2.3. Регулярно вести Табель прохождения практики, записывая все, что проделано за весь день по выполнению индивидуального задания.

2.4. По завершению практики составить отчет в соответствии с индивидуальным заданием. Отчет о практике должен содержать сведения о конкретно выполненной работе, а также краткое описание деятельности, выводы и предложения.

2.5. Получить отзыв руководителя практики от организации.

2.6. В установленный срок, обучающийся должен предоставить на кафедру Дневник практики. При отсутствии правильно заполненного Дневника практика не засчитывается.

ЗАДАНИЕ

| по

| производственной (НИР)

| практике

|

(вид практики)

| Раздел задания

| Формируемая компетенция (подкомпетенция)

|

| 1. провести диагностику объекта исследования и критически оценить полученные результаты

| ОПК-3 - способность проводить самостоятельные исследования, обосновывать актуальность и практическую значимость избранной темы научного исследования

ОПК-3.1 способность проводить самостоятельные исследования по избранной теме научного исследования

|

| 2. выявить проблемы, систематизировать их и выделить ключевые для целей исследования

|

| 3. представить аналитическую часть работы по теме исследования в систематизированном виде (отчет)

| ПК-8 - способность представлять результаты проведенного исследования в виде научного отчета, статьи или доклада

ПК-8.3- способность представлять результаты проведенного исследования в виде научного отчета

|

| Руководитель практики

от кафедры

|

|

Еникеева С.А.

|

|

| (подпись)

| (Ф.И.О.)

|

| Руководитель практики от организации

|

|

Буйлова Н.А.

|

|

| (подпись)

| (Ф.И.О.)

|

|

Студент

|

|

Устинова О.В.

|

|

| (подпись)

| (Ф.И.О.)

|

ТАБЕЛЬ

Прохождения практики

| Дата

| Содержание работы

| Подпись руководителя практики от организации

| |

|

| 1.09-20.09

| Анализ состава и структуры средств и источников средств предприятия

|

| |

| 21.09-09.10

| Коэффициентный анализ: показатели платежеспособности, показатели финансовой устойчивости, показатели рентабельности, показатели оборачиваемости

|

| |

| 10.10-26.10

| Оценка запаса финансовой прочности и планирование прибыли от продаж на основе производственного левереджа

|

| |

| 27.10-06.11

| Прогнозирование роста рентабельности собственного капитала и изменения чистой прибыли на основе финансового левереджа

|

| |

| 07.11-14.11

| Выявление и систематизация основных проблемы и недостатков в работе предприятия

|

| |

| 15.11-22.12

| Формулировка выводов и рекомендаций

|

| |

| 23.12-31.12

| Подготовка отчета

|

| |

ОТЧЕТ ОБУЧАЮЩЕГОСЯ

| по

| производственной (НИР)

| практике

|

Коэффициентный анализ

1 группа - Показатели платежеспособности (ликвидности)

Для оценки платежеспособности предприятия используют три основных показателя, различающихся набором ликвидных активов для покрытия краткосрочных обязательств (текущих пассивов).

Таблица №1 “Динамика показателей ликвидности”

| Наименование показателя

| Нормальные ограничения

| Значение

|

| на 31 декабря 2015 г.

| на 31 декабря 2016 г.

| на 31 декабря 2017 г.

|

| 1. Коэффициент

абсолютной ликвидности (мгновенная платежеспособность)

| ≥ 0,2

| 1,74

| 1,75

| 1,62

|

| 2. Коэффициент быстрой ликвидности

| ≥ 1

| 2,25

| 2,60

| 2,36

|

| 3. Коэффициент покрытия (текущей ликвидности)

| ≥ 2

| 3,23

| 4,04

| 3,77

|

Рисунок №1 “Динамика показателей ликвидности компании

Коэффициенты ликвидности на протяжении всего исследуемого периода находятся на уровне выше нормативных значений. Это свидетельствует о том, что предприятие способно быстро расплатиться по своим обязательствам. Однако чрезмерное количество ликвидных активов, которые «не работают», является негативным моментом в деятельности предприятия. Основное влияние на показатели ликвидности оказывает величина запасов и финансовых вложений. На протяжении рассматриваемого периода это значение снижается, однако остается достаточно высоким. Руководству предприятия можно порекомендовать уменьшить количество запасов, но при этом не снижать свои финансовые вложения.

Абсолютные

Относительные

|

Изменения

| | | величины

| величины

| |

| Группы статей баланса

| на 31 декабря 2016 г.

| на 31 декабря 2017 г.

| на 31 декабря 2016 г.

| на 31 декабря 2017 г.

| в абсолютном значении

| в относительном значении

| в % к величине на начало отчетного периода

| в % к изменению итога баланса

| |

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| |

| Актив

| А1

| А2

| А1 / В1

| А2 / В2

| ст.3 – ст.2

| ст.5 – с.4

| ст.6 / ст.2

| ст.6 / ∆B

| |

|

| 1. Внеоборотные активы

| 5 426

| 4 876

| 3,05%

| 2%

| -550

| -0,76%

| -10,14%

| -1,58%

| |

| 2. Запасы (+НДС)

| 61 084

| 77 384

| 34,31%

| 36%

| 16 300

| 2,03%

| 26,68%

| 46,71%

| |

| 3. Дебиторская задолженность (+прочие)

| 36 545

| 41 443

| 20,53%

| 19%

| 4 898

| -1,06%

| 13,40%

| 14,04%

| |

| 4. Денежные средства и финансовые вложения

| 74 959

| 89 208

| 42,11%

| 42%

| 14 249

| -0,21%

| 19,01%

| 40,83%

| |

| Баланс (В)

| 178 014

| 212 911

| 100,00%

| 100%

| 34897

| 0,00%

| 19,60%

| 100,00%

| |

| Пассив

| П1

| П2

| П1 / В1

| П2 / В2

| ст.3 – ст.2

| ст.5 – с.4

| ст.6 / ст.2

| ст.6 / ∆B

| |

|

| 1. Источники собственных средств

| 133 773

| 156 211

| 75,15%

| 73,37%

| 22 438

| -1,78%

| 16,77%

| 64,30%

| |

| 2. Долгосрочные обязательства

| 1 473

| 1 487

| 0,83%

| 0,70%

| 14

| -0,13%

| 0,95%

| 0,04%

| |

| 4. Кредиторская задолженность

| 42 768

| 55 213

| 24,03%

| 25,93%

| 12 445

| 1,91%

| 29,10%

| 35,66%

| |

| Баланс (В)

| 178 014

| 212 911

| 100,00%

| 100,00%

| 34897

| 0

| 19,60%

| 100,00%

| |

За рассматриваемый период валюта баланса увеличилась на 19,6% (14 249 тыс. руб.), возросла ДЗ на 13,40% (4 898 тыс. руб.), значительно увеличились запасы – 26,68% (16 300 тыс. руб.), а темпы изменения запасов к итогу баланса составляют 46,71%, ДС и финансовые вложения увеличились на 19,01% (14 249 тыс. руб.), что говорит об инвестиционной активности предприятия.

В пассивах основные изменения связаны с увеличением кредиторской задолженности на 29,10% (12 445 тыс. руб.) и источников собственных средств на 16,77% (22 438 тыс. руб.).

Темпы роста источников собственных средств составляют 64,3% к итогу валюты баланса, что может свидетельствовать о неэффективном использовании СК предприятия. Кредиторская задолженность увеличилась на 29,10% (12 445 тыс. руб.), что может быть связано с увеличением запасов.

Оценка запаса финансовой прочности и планирование прибыли от продаж на основе производственного левереджа

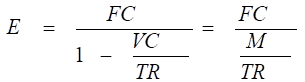

1. На основе финансовой отчетности предприятия рассчитаем показатели, представленные в таблице. Построим график безубыточности.

Таблица 7 Расчет основных показателей деятельности предприятия

| Показатели

| Расчетная формула

| Значение, тыс. руб.

|

| Выручка от реализации продукции

| TR

| 341 008,00

|

| Себестоимость

| С = VC + FC

| 296 486,00

|

| Переменные затраты

| VC

| 229 237,00

|

| Постоянные затраты

| FC

| 67 249,00

|

| Маржинальный доход

| М = TR – VC

| 111 771,00

|

| Порог рентабельности

|

| 205 173,50

|

| Критический объем

| Qкр=E/p или FC/(p-AVC)

| 12,03

|

| Прибыль от продаж

| Р = M – FC = TR – VC– FC

| 44 522,00

|

Компания имеет положительную прибыль и высокий маржинальный доход. Низкий уровень постоянных затрат говорит о низких возможностях использования эффекта масштаба.

Таблица 8. Запас финансовой прочности и зона безопасности

| Показатели

| Расчетная формула

| Значение

|

| Запас финансовой прочности, тыс. руб.

| F = TR – Е

| 135 834,50

|

| Зона безопасности, %

| ЗБ=(TR-E)/TR или ЗБ=F/TR

| 39,83%

|

3. Оценим чувствительность запаса финансовой прочности к факторам, формирующим его (Q, FC, AVC, p), используя следующую формулу:

Таблица 9 Оценка чувствительности запаса финансовой прочности к факторам

| Оценка чувствительности

| исходные

| увеличены на 10%

| Влияние (ЗБ)

|

| FC

| 67 249,00

| 73 973,90

| -6,02%

|

| Q

| 20,00

| 22,00

| 5,47%

|

| p

| 17 050,40

| 18 755,44

| 14,07%

|

| AVC

| 11 461,85

| 12 608,04

| -15,52%

|

При увеличении каждого из факторов на 10% видно, что наибольшее влияние оказывают такие факторы как: средние переменные затраты (AVC) (-15,52%) и цена (Р)- 14,07, при этом факторы, оказывающие положительное влияние (Q и p), действуют слабее, чем факторы, оказывающие негативное влияние (AVC и FC).

4. Определим критический уровень FC кр, AVC кр и p кр. Рассчитаем и оценим зону безопасности, характеризующую предпринимательский риск, по каждому фактору.

Таблица 10 Определение чувствительности зоны безопасности к факторам

|

| Значения

| Зона безопасности

|

| FCкр

| 111771

| -66,20%

|

| AVCкр

| 13 687,95

| -19,42%

|

| pкр

| 14 824,30

| 13,06%

|

Выявленные зоны безопасности говорят о том, что предприятие может без риска убыточности пережить рост суммарных постоянных затрат на 66,2%, а удельных переменных – на 19,42%. Необходимо также обратить внимание, что снижение цен на продукцию компании более, чем на 13,06% требует немедленной реакции в виде снижения себестоимости или поиска новых вариантов сбыта.

5. Рассчитаем уровень производственного рычага разными способами и на основе его спрогнозируем прибыль на следующий год, если рост выручки составит 10% и 20%.

Таблица 11 Расчет силы производственного рычага

| Способ расчета

| Значение, тыс. руб.

|

| I=МP=TR-VCP

| 2,510

|

| I=1/ЗБ.

| 2,510

|

Таблица 12 Прогноз прибыли при увеличении выручки на 10% и на 20%

| Прирост выручки

| 10%

| 20%

|

| Прирост прибыли

| 25,10%

| 50,21%

|

Как видно из расчетов, при увеличении выручки на 10%, прирост прибыли составит 25,10%. Расчёты операционного рычага показали, что операционные риски достаточно велики, поскольку любое изменение выручки будет вызывать более, чем двукратное (в 2,51 раза) изменение прибыли -- например, снижение выручки на четверть в кризисной ситуации приведёт к потере половины прибыли.

По графику безубыточности можно заключить, что организация не только прибыльна, но и имеет достаточно хороший запас финансовой прочности, который, однако, обеспечен в большей части соотношением эффективного производства и высокой цены: фирма тратит на единицу продукции почти в полтора раза меньше, чем эта единица продукции стоит на рынке. Отсюда очевидна весьма сильная зависимость компании от состояния рынка и ценовой конъюнктуры.

Таблица 13 Исходные данные

| Капитал

| 146462

|

| 1. Собственный капитал (СК)

| 144982

|

| 2. Заёмный капитал (без кредиторской задолженности)

| 0

|

| 2.1. долгосрочные обязательства

| 0

|

| 2.2. краткосрочные кредиты и займы

| 0

|

| Операционная прибыль (EBIT)

| 56613

|

| Прибыль до налогообложения

| 56613

|

| Чистая прибыль

| 47438

|

| Проценты за кредит

| 0,00%

|

| ROA

| 38,65%

|

Ввиду отсутствия у рассматриваемой компании заёмных, эффект финансового рычага у компании отсутствует.

1. В плановом периоде предприятие для расширения деятельности рассматривает привлечение краткосрочного кредита в размере 1500 тыс. руб. и долгосрочного в размере 5000 тыс. руб. под среднюю расчетную ставку 11% годовых по краткосрочному и под 9% -- по долгосрочному. Оценим выгодность кредита с точки зрения рентабельности собственного капитала.

Предприятие в плановом периоде не выплачивает проценты по кредитам, так как в долгосрочных обязательствах компании есть только отложенные налоговые обязательства, которые не требуют выплаты процентов.

Исходя из этого, рассчитаем среднюю ставку по кредитам в плановом периоде.

Расчет средней ставки по кредиту представим в таблице

Таблица 14 Средняя ставка по кредиту

| Источники финансирования

| Значение

| Удельный вес

| Ставка, % в год

|

| Краткосрочный кредит

| 1500

| 0,23

| 11,00%

|

| Долгосрочный кредит

| 5000

| 0,77

| 9,00%

|

| Итого

| 6500

| 100%

| 9,46%

|

На основании расчётов по новому кредиту были определены граничные значения для рентабельности активов и процентов по новому кредиту. Поскольку суммарный процент по обязательствам составляет 9,46%, то ROA должна быть не меньше этого значения, поскольку в таком случае эффект финансового рычага станет отрицательным, и весь выигрыш от роста рентабельности уйдёт на оплату процентов. Учитывая текущее значение ROA, можно также сказать, что процент по любому кредиту, который будет взят позже в том же относительном объёме, что и предполагаемый кредит, не должен превышать 46,95%, чтобы не обесценить финансовый рычаг, как и в случае с ROA. При привлечении такого объёма заёмных средств под указанную процентную ставку ЭФР составит:

ЭФР = (1-0,2) * (38,65% - 9,46%) * (6500 / 144982) = 1,05%

– то есть привлечение указанного объёма займов позволит повысить рентабельность собственного капитала на 1,05 процентных пункта. Таким образом, использование заёмного капитала в составе источников средств будет способствовать увеличению отдачи от собственного капитала организации.

2. Рассчитаем силу воздействия финансового рычага (СВФР) и оценить чувствительность чистой прибыли к финансовому рычагу и структурный финансовый риск предприятия.

Таблица 15 Расчет силы воздействия финансового рычага

| Наименование

| Значение

|

| СВФР

| 1,12545

|

| увеличение опер прибыли

| 20%

|

| увеличение ЧП

| 22,51%

|

Расчёт СВФР проводился при учёте того, что компания уже привлекла кредит, так как в исходном состоянии компания не имела заёмных средств, соответственно, СВФР имел значение 1, что говорит об отсутствии финансовых рисков организации. СВФР характеризует финансовые риски компании как небольшие -- колебания чистой прибыли превосходят колебания операционной прибыли не более, чем в 1,13 раза, то есть чистая прибыль изменяет почти на такой же процент, что и операционная. При этом, с другой стороны, это показывает низкие на данный момент возможности компании для использования финансового рычага для целей роста эффективности деятельности.

3. Рассчитаем уровень операционно-финансового левереджа (DOFL) и оценить сопряженный эффект. Рассчитаем планируемую чистую прибыль, если выручка вырастет на 20%.

Таблица 16 Расчет силы воздействия рычага и размер планируемой чистой прибыли

Сила воздействия рычага

| производственного

| финансового

|

| 2,51

| 1,13

|

|

Производственно-финансового

|

| 2,82

|

| рост выручки, %

| 20

|

| рост ЧП, %

| 56,50

|

| Планируемая ЧП

| 74 239,24

|

Выводы:

Вследствие сложившейся структуры капитала компании (преобладание собственных средств над заёмными) операционные риски выше финансовых более, чем в полтора раза. Это означает, что операционная деятельность подлежит основному регулированию со стороны менеджмента, потому что именно там находятся основные риски и основные перспективы увеличения эффективности работы организации. При этом риски, в целом, остаются на невысоком уровне (темпы роста чистой прибыли отличаются от темпов роста выручки лишь почти в два раза), поэтому такая ситуация говорит о том, что сохраняется возможность отреагировать на резкие изменения рыночной конъюнктуры, предотвратив значительные убытки. Следует также учесть, что если ситуация на рынке, где работает компания, нестабильна и резко меняется (возможно, и не всегда, а, например, в случае кризисных явлений в экономике), руководству необходимо изменять соотношение рисков в пользу финансовых, поскольку в таком положении контролировать взаимоотношения с кредиторами может оказаться проще, чем пытаться повлиять на ситуацию на рынке.

ОТЗЫВ РУКОВОДИТЕЛЯ ПРАКТИКИ

ОТ ОРГАНИЗАЦИИ

Студент группы ЭиМ-21

(номер группы) (фамилия, имя, отчество студента)

обучающийся по направлению подготовки 38.04.02 «Менеджмент»

проходил производственную (НИР) практику

(название вида практики)

в период с « 01» сентября 20 18 г. по « 31» декабря 20 18 г.

в организации ООО "С-ТЕРРА СИЭСПИ"

(название организации)

в подразделении

(название структурного подразделения, отдела организации)

Студентом были выполнены следующие виды работ:

В период практики студент проявил себя

(характеристика студента с точки зрения выполнения поставленных профессиональных задач в период практики)

По итогам прохождения практики студент заслуживает оценку: « »

« » 20 18 г.

Руководитель практики от организации ____________________ / /

(подпись) (Ф.И.О.)

ОТЗЫВ РУКОВОДИТЕЛЯ

От кафедры

| по

| производственной (НИР)

| практике

|

| Формулировка компетенции

| Не соответствует

| Соответствует

| Полностью соответствует

|

| ОПК-3.1 способность проводить самостоятельные исследования по избранной теме научного исследования

| 0

| 20

| 40

|

| Представленные исследования не соответствуют теме

| Из проведенного анализа не выявлены и не систематизированы проблемы

| На основе критической оценки выявлены и систематизированы актуальные проблемы

|

| ПК-8.3 способность представлять результаты проведенного исследования в виде научного отчета

| 0

| 20

| 40

|

| Результаты не представлены

| Отчет построен нелогично

| Отчет соответствует проведенным исследованиям

|

отметить «+» уровень освоения компетенций

|

Научный руководитель

|

|

Еникеева С.А.

|

|

| (подпись)

| (Ф.И.О.)

|

ЗАЩИТА

АНКЕТА

ДНЕВНИК ПРАКТИКИ

Обучающийся Устинова Оксана Валерьевна

(ФИО)

Форма обучения (нужное подчеркнуть): очная, очно-заочная, заочная