Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Понятие и сущность автоматизированных информационных

Систем бухгалтерского учета

Экономическая деятельность любой организации всегда связана с такими функциями управления, как учет, контроль, планирование, анализ и регулирование. В процессе выполнения этих функций формируется информация о ходе работы предприятия, сопоставляются фактические и нормативные показатели, формулируются глобальные и локальные направления деятельности, разрабатываются предложения по установлению причин отклонений и корректировке результатов. Рассмотрим ключевые понятия, участвующие в формировании термина АИС-БУ.

Термин информация (от лат. informatio – разъяснение, изложение) обозначает некие сведения, сообщения о каком-либо событии, деятельности и т. д.

Информация фиксируется в первичных и отчетных документах, чертежах, книгах, газетах и журналах, содержится в радио- и телепередачах, телефонных разговорах, в показаниях контрольно-измерительных приборов и т. п. Она характеризуется двумя основными признаками: качественным и количественным. Качественный признак позволяет классифицировать ее по отраслям знаний, функциям управления и т. п. Количественный признак определяет единицы измерения, на основании которых можно установить ее объемы и трудоемкость получения, а также технические средства для передачи, сбора, хранения и фиксации, технологию обработки.

Экономическая информация – сведения в сфере экономики, которые необходимо фиксировать, передавать, хранить и обрабатывать для использования в управлении как хозяйством страны в целом, так и отдельными его объектами.

Экономическую информацию, описывающую уже совершившиеся события, явления и хозяйственные процессы, принято называть учетной.

Информацию, описывающую явления и события, которые будут совершены в будущем, – плановой (перспективной, прогнозируемой). Благодаря плановой информации осуществляется целенаправленное воздействие на объект, позволяющее определить пути и средства достижения поставленных целей. Формирование плановой информации основано на экономическом анализе, в процессе которого оцениваются результаты работы и выявляются имеющиеся резервы. Получение всех показателей результатов деятельности предприятия и их оценка базируются на данных учета. Взаимосвязь планирования, анализа, регулирования и учета представляет собой контур управления.

Теорию экономической информации следует рассматривать как часть общей теории информации, одним из важнейших понятий в которой является сигнал. Это форма воплощения и перенесения информации. С помощью сигналов (звуковых, цифровых, буквенных) можно передавать и получать сообщения.

Важными понятиями являются количественное измерение информации и процессы ее преобразования. Экономическая информация в основном дискретна и состоит из отдельных сообщений, т. е. комплексов значений, характеризующих конкретные факты, предметы, явления, хозяйственные операции и т. п. Каждое сообщение может быть представлено в виде чередования импульсов, букв, цифр или других символов.

Количество информации в сообщении представляет собой определенный объем и может измеряться в различных единицах: бит (двоичная единица), бодо (телеграфная единица), нит (натуральная единица), сообщение, слово, строка, показатель, разряд.

Любой экономический объект – предприятие, организация, фирма, производственно-хозяйственная и финансовая деятельность которых является объектом познания и отражения бухгалтерского учета, – представляет собой сложную, динамичную и управляемую систему.

Система – это упорядоченная совокупность разнородных элементов или частей, взаимодействующих между собой и с внешней средой, объединенных в единое целое и функционирующих в интересах достижения единой цели или целей.

Экономический объект, как управляемая система, включает объект и субъект управления.

Объектом управления экономического объекта является производственный коллектив, выполняющий комплекс работ, направленных на достижение определенных целей, и располагающий для этого материальными, финансовыми и иными видами ресурсов.

Субъект, или система управления, экономического объекта формирует цели его функционирования и осуществляет контроль их выполнения.

Целенаправленное воздействие на объект управления, ведущее к изменению, либо сохранению его состояния обеспечивается управлением. Основными функциями управления экономическим объектом являются планирование, учет, анализ, контроль и регулирование.

Выполнение функций управления возлагается на аппарат управления, включающий службы и отделы, выполняющие отдельные функции: плановый отдел, финансовый отдел, бухгалтерия, отдел сбыта, снабжения и т. д. Совокупность взаимосвязанных органов, выполняющих частные функции управления, определяет организационную структуру системы управления.

В системе управления экономическим объектом выделяются стратегический, тактический (функциональный) и оперативный уровни.

На стратегическом уровне вырабатываются решения, направленные на достижение целей долгосрочного характера. Здесь определяются цели и осуществляется долгосрочное (прогнозное) планирование. На этом уровне функция учета отсутствует.

На тактическом (функциональном) уровне разрабатываются среднесрочные, текущие и оперативно-календарные планы и контролируется ход их выполнения. Значительная часть контрольных функций реализуется с помощью бухгалтерского учета, который использует данные оперативного (первичного) учета, группируя и обобщая их в требуемых разрезах. Применяя свои методы группировки и обобщения к данным оперативного учета, осуществляет свои функции статистический учет. Значительное место здесь отводится функциям анализа и регулирования.

На оперативном уровне реализуются функции оперативного учета, позволяющего собрать первичную информацию обо всех изменениях, происходящих в объекте управления. Именно эта информация передается на следующий уровень и используется бухгалтерским учетом.

Управление базируется на информации. В процессе управления возникают информационные потоки между объектом и субъектом управления экономического объекта, а также между ним и внешней средой. Направленность внутренних информационных потоков характеризует прямую и обратную связь в системе управления.

Система управления на основе информации о состоянии экономического объекта и информации, поступающей из внешней среды, определяет цели функционирования экономического объекта ивырабатывает директивы, воздействующие на объект управления (прямая связь).

В процессе функционирования экономического объекта происходят изменения в объекте управления. Система управления воспринимает информацию об этих изменениях (обратная связь)и в совокупности с внешними воздействиями (директивной информацией, информацией от контрагентов и др.) вырабатывает новые управляющие решения и опять воздействует на объект управления.

В процессе управления необходимая информация регистрируется, передается, хранится, накапливается и обрабатывается. Комплекс этих процедур составляет информационный процесс управления. Информация в этом процессе рассматривается и как предмет (исходная информация), и как продукт труда (результатная информация) системы управления. Исходная, первичная информация преобразуется в результатную, пригодную для формирования управленческих решений. Поэтому информационный процесс является частью управленческой деятельности.

Для организации и реализации информационного процесса необходимы соответствующие средства и методы обработки информации, а также персонал, способный выполнять процедуры информационного процесса.

Информация, взаимосвязанная совокупность средств и методов ее обработки и персонал, реализующий информационный процесс, образуют информационную систему (ИС).Ее назначением является преобразование исходной информации в результатную, пригодную для принятия управленческих решений.

Экономическая информационная система (ЭИС)имеет дело, прежде всего, с экономической информацией. Любому экономическому объекту присуща экономическая информационная система.

Процедуры информационного процесса могут выполняться в ИС вручную и с использованием различных технических средств: компьютеров, средств телекоммуникации, периферийных и организационно-технических средств. Компьютеры и соответствующее программное обеспечение радикально изменяют методы и технологию обработки информации. Поэтому различают неавтоматизированные и автоматизированные информационные системы.

В неавтоматизированных ИС все операции по обработке информации выполняются самими управленческими работниками без использования технических средств переработки информации.

В автоматизированных ИС (АИС) значительная часть рутинных операций информационного процесса осуществляется специальными методами с помощью технических средств, без или при минимальном вмешательстве человека.

Автоматизированная информационная система (АИС)– это система, в которой информационный процесс управления автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств. В АИС происходит получение и доставка результатной информации пользователю-специалисту для выполнения возложенных на него функций управления.

Важнейшей частью технических средств преобразования информации являются компьютеры, осуществляющие автоматический процесс обработки данных на основе заранее заданных программ. В современных АИС процедуры информационного процесса децентрализованы и выполняются в диалоговом режиме работы пользователя с компьютером, что позволяет ему контролировать процесс преобразования данных, оперативно направляя его в нужное ему русло.

Этим они отличаются от АИС, базирующихся на больших ЭВМ, в которых процесс обработки информации выполняется централизованно и отделен от управленческого персонала. В этом случае персонал получает лишь конечные результаты обработки данных и, если они его по тем или иным причинам (например, вследствие поздно выявленных ошибок в исходных данных) не устраивают, то делает запрос соответствующим службам на повторение процесса решения интересующей его задачи.

Таким образом, в современных АИС автоматически выполняемые процедуры информационного процесса интегрированы с функциями управления. Наряду со своими основными функциями, их непосредственно выполняет управленческий персонал. Более того, используя инструментальные программные средства, ориентированные на пользователя, не имеющего профессиональной компьютерной подготовки, специалист-управленец часто сам может автоматизировать выполнение необходимых ему процедур обработки данных, выступая в роли и постановщика задачи, и программиста.

В современном понятии термин «информационные системы» подразумевает автоматизацию информационных процессов. Поэтому оба термина используются как равноправные. Но следует помнить о том, что информационные системы могут использовать и неавтоматизированную технологию обработки информации.

Одно из важнейших мест в информационных системах предприятий занимает функция бухгалтерского учета. Для выполнения в полном объеме функций бухгалтерского учета в управлении предприятием необходимо осуществлять сбор, регистрацию, передачу, накопление, хранение и обработку учетных данных. Для реализации этого информационного процесса требуются соответствующие формы организации работы, технические средства, методы и способы преобразования данных, а также персонал определенной квалификации. Все это и составляет автоматизированную информационную систему бухгалтерского учета, которая является неотъемлемой частью АИС предприятия.

Автоматизированная информационная система бухгалтерского учета (АИС-БУ) – это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета.

По сравнению с определением АИС, здесь ограничивается предметная область, в качестве которой выступает бухгалтерский учет как функция управления предприятием.

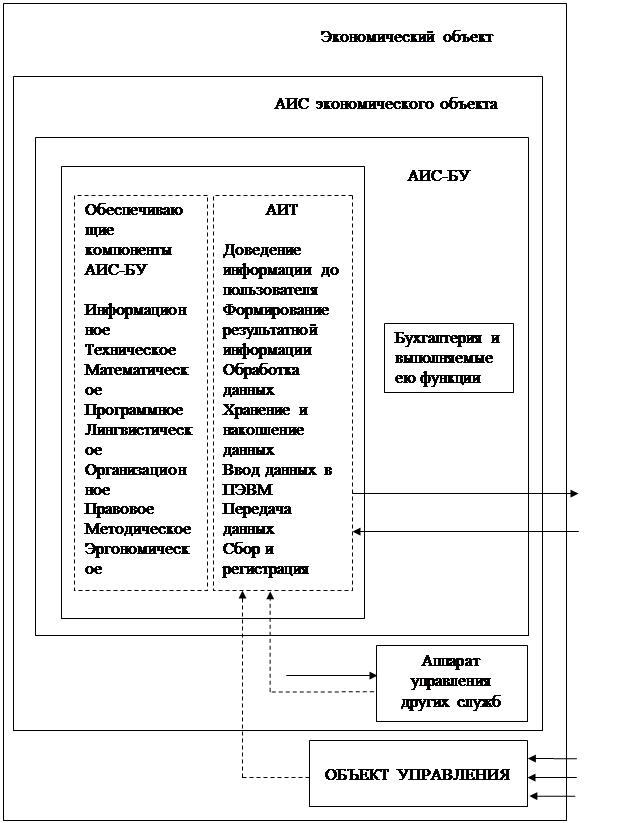

Структура АИС-БУ

АИС-БУ как составная часть АИС содержит три основные компоненты (рис. 1.1):

- информацию как предмет и продукт труда;

- средства, методы и способы переработки информации;

- персонал, который реализует информационный процесс учета, используя имеющиеся средства обработки информации.

Процедуры сбора, регистрации, передачи, накопления, хранения и обработки бухгалтерской информации составляют информационный процесс бухгалтерского учета. С технологической точки зрения процедуры информационного процесса детализируются, выстраиваются в определенной последовательности в технологический процесс и реализуются посредством технических и программных средств, методов и способов преобразования информации, что и составляет информационную технологию конкретной предметной области. Для реализации информационной технологии АИС-БУ имеет набор компонентов, которые называются обеспечивающими. К обеспечивающим компонентам АИС-БУ относятся: информационное, техническое, математическое, программное, лингвистическое, организационное, технологическое, правовое и методическое обеспечении.

Организационно АИС-БУреализуется через создание автоматизированных рабочих мест бухгалтерских и учетных работников, зависит от организации учета (централизованного и децентрализованного) и организационной структуры бухгалтерии предприятия.

|

Рис. 1.1. Структура АИС-БУ: сплошная линия – прямая связь,

пунктирная линия – обратная связь

АИС-БУ, обрабатывая информацию, решает задачи бухгалтерского учета. Совокупность этих задач составляет функциональную часть АИС-БУ.

Функциональная часть АИС-БУ отражает задачи, призванные формировать полную и достоверную информацию о производственно-хозяйственной деятельности предприятия и его имущественном положении, необходимую внутренним и внешним пользователям. Задачи, реализующие функцию бухгалтерского учета, разнообразны, как и объекты его наблюдения. Последние бывают двух видов. Это объекты:

- обеспечивающие производственно-хозяйственную деятельность предприятия:

1) его имущество (активы),

2) источники финансирования имущества (пассивы),

- составляющие его производственно-хозяйственную и финансовую деятельность: финансовые и хозяйственные процессы и их элементы: факты хозяйственной деятельности и финансовые результаты.

Задачи бухгалтерского учета распределяются по комплексам задач. Традиционно в информационной системе бухгалтерского учета выделяются комплексы задач учета:

- основных средств;

- материальных ценностей;

- труда и заработной платы;

- готовой продукции и ее реализации;

- финансово-расчетных операций;

- сводного учета и составления отчетности.

При выделении одних комплексов принимается во внимание однородность объектов наблюдения первого типа, например при выделении комплекса задач учета материальных ценностей. В основе выделения других комплексов лежат производственные процессы, в частности производственного потребления при выделении комплекса учета затрат на производство. В третьем случае сочетаются оба признака, например при выделении комплекса учета основных средств: объекты наблюдения, с одной стороны, однородны,в то же время задачи этого комплекса отражают процессы воспроизводства основных средств.

В практике АИС-БУ часто присутствуют и иные подходы к выделению комплексов и составу их задач. Все зависит от функциональной структуры АИС предприятия в целом, разграничения задач между информационными системами разных служб управления и многих других факторов. Однако в любом случае информация об объектах наблюдения бухгалтерского учета должна быть полной и достоверной, а обобщенная результатная информация – актуальной и достаточной для принятия управленческих решений.

Для АИС-БУ характерны развитые внутренние и внешние информационные связи. Внутренние информационные связи существуют между задачами внутри отдельных комплексов, а также между самими комплексами.

Внешние информационные связи АИС-БУ проявляются в использовании данных информационных систем других подразделений предприятия, а также внешних организаций. Информационные связи АИС-БУ сложны и должны быть тщательно изучены и описаны уже на стадии разработки системы.

Комплексы и состав их задач, внешние и внутренние информационные связи задач составляют функциональную модель АИС-БУ.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!