| №

п/п

| Показатель

| 2009г

| 2010г

|

|

| Нематериальные активы

|

|

|

|

| Основные средства

|

|

|

|

| Незавершенное строительство

|

|

|

|

| Долгосрочные финансовые вложения

|

|

|

|

| Отложенные налоговые активы

|

|

|

Из графика видно, что показатель увеличился на 8% и составил 1 748 233 тыс.руб. за 2009год, что связано с покупкой новых производственных линий.

Таб. 3 Анализ внеоборотных активов (тыс.руб.).

| №

п/п

| Показатель

| 2009г

| 2010г

|

|

| Доля основных средств

| 81,0

| 87,5

|

|

| Доля незавершенного строительства

| 13,7

| 3,6

|

|

| Доля долгосрочных финансовых вложений

| 1,6

| 1,6

|

|

| Доля износа основных средств

| 3,7

| 7,3

|

|

| Коэффициент обновления основных средств

| 0,12

| 0,19

|

|

| Коэффициент выбытия основных средств

| 0,06

| 0,06

|

|

| Фондоотдача – характеризует экономическую эффективность производства

| 5,33

| 7,18

|

В 2010 году изменился коэффициент обновления основных средств с 0,12 до 0,19. Также изменился показатель фондоотдачи с 5,33 до 7,18, что говорит о незначительном увеличении экономической эффективности производства.

Ниже, на графике можно увидеть доли отдельных статей активов в структуре внеоборотных активов.

Рис.4

Из графика видно, что и в 2009г. основную долю в структуре внеоборотных активов занимают основные средства, которые составляют 81% и 87,5% соответственно. Доля долгосрочных финансовых вложений за эти годы не изменилась, осталось равной 1,6%. Из-за увеличения доли основных средств увеличилась и доля износа основных средств на 3,6%.

Структура основных фондов.

Рис.5

Рис.5

В структуре основных фондов самыми крупными статьями являются производственны й инвентарь -25%, машины и оборудование – 21%, также наиболее значительную долю занимают хозяйственный инвентарь – 15%, транспортные средства – 13% и сооружения – 13,7%.

Таб.4 Анализ изменения себестоимости полученной выручки (тыс.руб.).

| №

п/п

| Показатель

| 2009г

| 2010г

|

|

| Выручка от продажи товаров (продукции)

|

|

|

|

| Себестоимость проданных товаров (продукции)

|

|

|

Рис.6

Себестоимость проданных товаров за 2009 год снизилась на 15%, также снизилась и выручка от продажи производимой продукции на 27%.

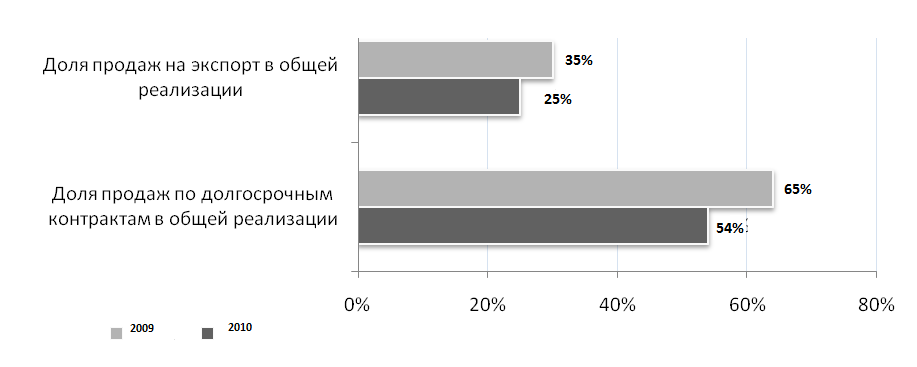

Рис.7

Рис.7

За 2009 год доля продаж на экспорт в общей реализации увеличилась на 10% и составила 35%, а доля продаж по долгосрочным контрактам выросла на 11%, что связано с тем, что компания подписала ряд долгосрочных контрактов с новыми клиентами, а также получила достаточно большие заказы от клиентов, с которыми контракты были заключены ранее.

Анализ финансовых показателей.

Рис. 8 Отчет о прибылях и убытках (2010г.).

Динамика структуры себестоимости.

Рис.9

В структуре себестоимости в 2009 году произошли изменения: доля материальных затрат увеличилась на 2%, но также осталась самой весомой долей в структуре себестоимости, на 3% увеличились затраты на зарплату персоналу, доля прочих и накладных расходов уменьшилась.

Таб.5 Анализ структуры активов (тыс.руб.).

| №

п/п

| Показатель

| 2009г

| 2010г

|

|

| Денежные средства

|

|

|

|

| Дебиторская задолженность

|

|

|

|

| Запасы

|

|

|

|

| Внеоборотные (постоянные) активы

|

|

|

Рис.10

Из графика видно, что в структуре активов произошли некоторые изменения: увеличились денежные средства предприятия, значительно увеличились запасы, а вот постоянные активы изменились несущественно.

Таб.6 Сведения о дебиторской задолженности (тыс.руб).

| №

п/п

| Показатель

| 2009г

| 2010г

|

|

| Долгосрочная дебиторская задолженность

| -

| -

|

|

| Краткосрочная дебиторская задолженность всего, из нее:

| 2 358 420

| 2 223 236

|

| 2.1.

| Покупатели и заказчики

| 1 561 505

| 1 460 294

|

|

| Общая сумма дебиторской задолженности (стр.1+2)

| 2 358 420

| 2 223 23

|

Долгосрочных дебиторских задолженностей у предприятия нет, а размер краткосрочной задолженности среди покупателей и заказчиков предприятия уменьшился на 7%.