Себестоимость продукции (работ, услуг) - это выраженные в денежной форме затраты (издержки производства) на на потребленные при изготовлении продукции средства производства, оплату труда рабочих, услуг других предприятий, расходы по реализации продукции, а также затраты по управлению и обслуживанию производства, т.е. это затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции (работ, услуг).

В себестоимость продукции включают следующие затраты:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества.

2) затраты по обслуживанию производственного процесса.

3) затраты, связанные с управлением производством.

4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством.

5) затраты на содержание и эксплуатацию природоохранных сооружений.

6) затраты по обеспечению нормальных условий труда и технике безопасности.

7) затраты, связанные с подготовкой и переподготовкой кадров.

8) выплаты, предусмотренные законодательством о труде.

9) отчисления от расходов на заработную плату.

10) платежи по обязательным, установленным законом видам страхования и по кредитам банка.

11) отчисления в специальные фонды.

12) затраты на воспроизводство основных производственных фондов, то есть амортизационные отчисления.

13) износ нематериальных активов.

14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления.

15) другие виды затрат в соответствии с установленным законодательством порядком.

Кроме того, в фактической себестоимости отражаются:

а) потери от брака;

б) затраты на гарантийный ремонт, обслуживание;

в) потери от простоев по внутрипроизводственным причинам;

г) недостачи при отсутствии виновных лиц;

д) денежные пособия в установленном законом порядке.

Под структурой себестоимости понимается удельный вес различных видов затрат в полной себестоимости продукции. Структура себестоимости зависит от особенностей производства (к какой отрасли относится производство, тип производства, географическое размещение и др.)

В зависимости от того какой вид затрат преобладает в себестоимости, принято различать: материалоемкие, топливоемкие, энергоемкие и трудоемкие отрасли. Такая классификация показывает, за счет каких затрат можно достигнуть снижения себестоимости.

По этапам формирования можно выделить следующие виды себестоимости:

- технологическая – это сумма расходов на осуществление технологического процесса;

- производственная - расходы на производство продукции;

- полная – расходы на производство и сбыт.

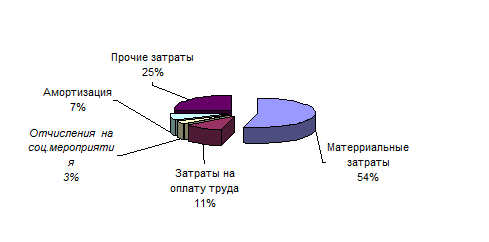

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе экономически однородных элементов. В промышленности принята следующая группировка затрат по экономическим элементам:

1) материальные затраты включают расходы на:

- сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации);

- покупные комплектующие изделия и полуфабрикаты;

- вспомогательные материалы;

- топливо и энергия, расходуемые на технологические или хозяйственные нужды;

- производственные услуги сторонних предприятий, а также своих хозяйств, не относящихся к основной деятельности, и некоторые другие расходы.

2) затраты на оплату труда включают расходы на оплату труда штатного и позаштатного промышленно-производственного персонала предприятия, включая премии, стимулирующие и компенсационные выплаты;

3) отчисления на социальные нужды - отчисления во внебюджетные социальные фонды (пенсионный, социального страхования, на случай безработицы и Фонд ликвидации последствий Чернобыльской катастрофы) по установленным нормам от затрат на оплату труда;

4) амортизация основных фондов - затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию;

5) прочие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие.

Соотношение отдельного элемента затрат к их общей величине отражает структуру затрат за определенный период. Анализ показывает, что структура затрат различается по отраслям, а в отраслях по предприятиям. В общем виде структура затрат на производство промышленной продукции представлена на рис. 1.1

Рис. 1.1. Структура затрат на производство продукции (работ, услуг) в 2000 г.