ТЕОРИТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Рис. 1.3. Схема качественных признаков отчетной информации

Система приводимых в бухгалтерской отчетности показателей имеет цель показать пользователям достоверную и полную информацию об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее хозяйственной деятельности.

Пользователями бухгалтерской отчетности являются юридические и физические лица, заинтересованные в информации об организации.

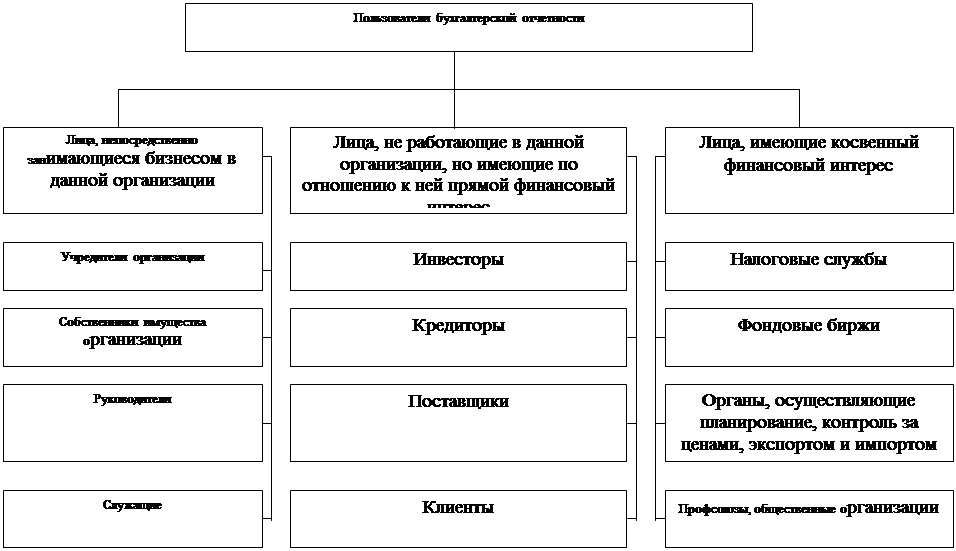

Согласно международным стандартам бухгалтерского учета все пользователи бухгалтерской отчетности объединяются в три группы (рис. 1.4.)

Рис. 1.4. Схема пользователей бухгалтерской отчетности

К первой группе относятся лица, непосредственно занимающиеся бизнесом в данной организации – учредители организации или собственники ее имущества, руководители и служащие.

Вторую группу пользователей бухгалтерской отчетности составляют лица, не работающие в данной организации, но имеющие финансовый интерес, - фактические и потенциальные инвесторы, кредиторы, поставщики, клиенты и др.

К третьей группе лиц, имеющих косвенный финансовый интерес к данному бизнесу, относятся самые различные пользователи бухгалтерской отчетности: налоговые службы; фондовые биржи; органы, осуществляющие планирование, а также контроль за ценами, экспортом и импортом; другие пользователи (профсоюзы, общественные организации).

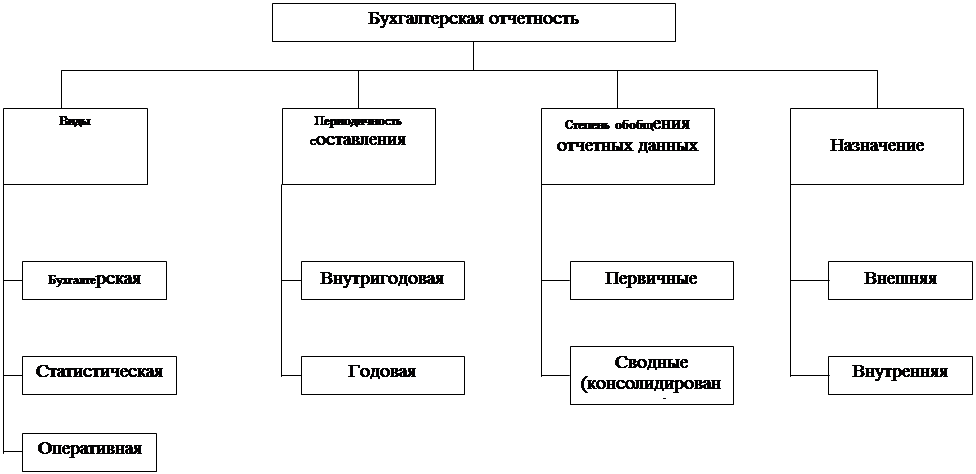

В связи с большим разнообразием применяемой отчетности ее изучение целесообразно строить на основе разносторонней классификации. Бухгалтерскую отчетность классифицируют по следующим основным признакам: по видам: периодичности составления; объему сведений (степени обобщения отчетных данных); по назначению (рис. 1.5.).

Рис. 1.5. Классификация бухгалтерской отчетности

По видам отчетность делится на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца. Сведения, содержащиеся в оперативной отчетности, используются для оперативного контроля и управлении процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчетность за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – периодической бухгалтерской отчетностью. Годовая отчетность – это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, обобщающие отчетность нескольких организаций соответствующей отрасли или региона. Разновидностью сводной отчетности является консолидированная отчетность, обобщающая отчет дочерних предприятий в рамках материнской компании.

По назначению бухгалтерскую отчетность подразделяют на внешнюю и внутреннюю.

Внешняя бухгалтерская отчетность (кроме бюджетных организаций) является открытой для заинтересованных пользователей (инвесторов, банков, кредиторов, покупателей и др.).

В отдельных случаях законодательством Российской Федерации предусмотрена публикация годовой бухгалтерской отчетности. В ее состав включается аудиторское заключение, подтверждающие ее достоверность.

Внутренняя отчетность разрабатывается соответствующими министерствами и ведомствами для собственных целей и утверждается по согласованию с Министерством финансов Российской Федерации. Она не полежит публикации и не представляется внешним пользователям.

Таким образом, бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период, вместе с тем она состоят из образующих единое целое взаимосвязанных отчетных форм и пояснений к ним, соответствует основным требованиям и стандартам и для более широкого понимания имеет свою классификацию.

Рис. 1.6. Схема основного производства ОАО «Дальполиметалл»

Таблица 1.1.

Структура управления

Управление ОАО «Дальполеметалл» состоит из нескольких уровней. На предприятии используется классическая иерархическая структура управления, которая позволяет добиться специализированного разделения труда руководителей различного уровня.

ОАО «Дальполеметалл» принадлежит акционерам, которые на общем собрании формируют состав совета директоров и ревизионной комиссии, назначают генерального директора, его заместителей. Генеральный директор подотчетен совету директоров и исполняет его программные решения. Совет директоров собирается один или два раза в год для того, чтобы заслушать отчет генерального директора о хозяйственной деятельности предприятия и его финансовом состоянии на собраниях совета директоров вырабатываются программные решения в части стратегического и тактического развития предприятия. Кроме того, совет директоров на своих собраниях принимает решения, которые не может принять генеральный директор в единоличном порядке из-за ограниченности его полномочий.

Между собраниями совета директоров предприятием управляет генеральный директор, в пределах своих полномочий; наиболее важные текущие вопросы решаются на правлении предприятия, состоящем из руководителей структурных подразделений.

ТЕОРИТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ