Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

КОНТРОЛЬНАЯ РАБОТА

8 вариант

Тула 2017

Содержание

Введение. 3

1 Расчет отдачи на используемый капитал. 4

1.1 Активы предприятия. 4

1.2 Нетто-результат эксплуатации инвестиций. 5

2 Коммерческая маржа и коэффициент трансформации. 7

2.1 Расчет коммерческой маржи и коэффициента трансформации. 7

2.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия. 8

3 Эффект финансового рычага. 9

3.1 Расчет рентабельности собственных средств. 10

3.2 Дифференциал и плечо финансового рычага. 11

3.3 Варианты и условия привлечения заемных средств. 12

4 Порог рентабельности и «запас финансовой прочности» предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли. 13

4.1 Валовая маржа. 13

4.2 Порог рентабельности. 15

4.3 Запас финансовой прочности. 16

5 Оценка риска, связанного с предприятием. 18

5.1 Сила воздействия операционного (предпринимательского) рычага. 18

5.2 Сила воздействия финансового рычага. 19

5.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием 19

6 Чистая рентабельность акционерного капитала. 20

7 Внутренние темпы роста предприятия. 22

8 Прогноз развития предприятия. 22

Заключение. 25

Список использованной литературы.. 28

Приложение 1. 29

Приложение 2. 33

Введение

Для принятия управленческих решений и планирования работы предприятия на определенный срок руководящему составу фирмы необходимо иметь достоверную и полезную информацию о состоянии хозяйствующего субъекта. Расчет показателей порога рентабельности, запаса финансовой устойчивости, а также рентабельности продаж необходим для менеджеров чтобы планировать дальнейшую деятельность фирмы и принимать управленческие решения.

|

|

Анализ финансовых коэффициентов и оценка запаса финансовой устойчивости позволяют с делать достаточно уверенные и обоснованные выводы о положении дел в организации и эффективности ее деятельности. Это особенно важно в случае, если у фирмы большое количество конкурентов, а отрасль экономики, в которой функционирует субъект хозяйствования – нестабильна.

Целью работы является изучение методики расчета порога расчета финансовых коэффициентов и на основе бухгалтерской отчетности предприятия рассчитать их и сделать соответствующие выводы.

К задачам данной работы можно отнести:

- определить необходимость расчета показателей порога рентабельности и финансовой устойчивости;

- изучить методику расчета порога рентабельности и его значение для анализа хозяйственной деятельности предприятия;

- рассмотреть определение рентабельности по обороту и финансовой устойчивости;

- проанализировать запас финансовой прочности и порог рентабельности.

2 Расчет отдачи на используемый капитал

В приложении 1 представлен бухгалтерский баланс предприятия.

В приложении 2 – отчет о прибылях и убытках.

Экономическая рентабельность активов характеризует прибыльность использования активов:

, (1)

, (1)

где ЭР - экономическая рентабельность активов, %;

НРЭИ - нетто-результат эксплуатации инвестиций;

- среднегодовая стоимость активов.

- среднегодовая стоимость активов.

2.1 Активы предприятия

Активы предприятия за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно сделать на основе баланса. Если в вашем распоряжении имеется годовой баланс, то среднегодовую стоимость активов можно рассчитать как полусумму их стоимости на начало и конец периода. Этот расчет представляет собой частный случай для двух точек более общей формулы средней хронологической:

при n = 2. Т.е.

(2)

(2)

|

|

где Aн.г., Ак.г. - соответственно активы на начало и конец года.

В величину стоимости активов Ai входят стоимости основных и оборотных средств, причем все амортизируемое имущество оценивается по остаточной стоимости (за минусом износа). Сумма основных фондов и оборотных средств (итог раздела I + итог раздела II) равна валюте баланса.

Таким образом, в 2012 году среднегодовая стоимость активов увеличилась.

2.2 Нетто-результат эксплуатации инвестиций

Источником данных для вычисления этого показателя служит Форма №2 «Отчет о прибылях и убытках». Эта форма отчетности заполняется ежеквартально нарастающим итогом с начала года.

Если бы доходы предприятия формировались только за счет реализации продукции, то показатель НРЭИ (нетто-результат эксплуатации инвестиций), называемый также «прибыль до вычета процентов и налогов», можно было бы прочитать в строке 050 Ф. №2 (Прибыль (убыток) от продаж).

Прибыль от продаж на 2011 год (базовый): 11132 тыс. руб.

Прибыль от продаж на 2012 год (отчётный): 4023 тыс. руб.

Однако активы предприятия, отраженные в балансе, связаны не только с производственной, но и с финансовой деятельностью предприятия. Между балансовой прибылью (строка 140 «Прибыль (убыток) до налогообложения») и прибылью от реализации (строка 2200 «Прибыль (убыток) от продаж») находятся еще операционные и внереализационные доходы и расходы.

Поэтому при расчете НРЭИ на основе Ф. №2 в него должны быть включены доходы и расходы разделов II и III этой формы:

строка 2200 «Прибыль (убыток) от продаж»

+ строка 2320 «Проценты к получению»

+ строка 2310 «Доходы от участия в других организациях»

+ строка 2340 «Прочие доходы»

- строка 2350 «Прочие расходы»

НРЭИ будет равен:

Подставив найденные в пунктах 1.1 и 1.2 значения НРЭИ и активов в формулу (1), получим значения экономической рентабельности за базовый и отчетный год.

Оценим достигнутый уровень ЭР. Для этого нужно сравнить его со ставкой процента за кредит:

, (3)

, (3)

где ФИ – проценты за кредит из отчета о финансовых результатах, строка 2330;

ЗС – заемные средства, т.е. долгосрочные и краткосрочные кредиты из баланса предприятия (строка 1400 + строка 1510).

Поскольку ЭР>СП, то пользоваться кредитами рекомендуется.

|

|

(4)

(4)

Снижение данного показателя свидетельствует о снижении эффективности предприятия в 2012 году.

Таким образом, в целом, в отчётном периоде предприятие сработало хуже, его эффективность снизилась. Но рассчитанный уровень экономической рентабельности выше ставки процента за кредит, что говорит о том, что можно воспользоваться заемными средствами.

3 Коммерческая маржа и коэффициент трансформации

3.1 Расчет коммерческой маржи и коэффициента трансформации

Запишем формулу экономической рентабельности (1) следующим образом:

(5)

(5)

где Oi - оборот за i -й период (год), он определяется на основании «Отчета о финансовых результатах» как сумма всех доходных строк:

- выручка (строка 2110)

- доходы от участия в других организациях (строка 2310)

- проценты к получению (строка 2320)

- прочие доходы (строка 2340)

Обозначим:

- коммерческая маржа за i-й год, %;

- коммерческая маржа за i-й год, %;

- коэффициент трансформации за i-й год, оборотов.

- коэффициент трансформации за i-й год, оборотов.

Коммерческая маржа показывает, какой результат эксплуатации дает каждый рубль оборота. Коэффициент трансформации показывает, сколько раз за период оборачивается каждый рубль активов.

Тогда формулу (1) можно будет переписать следующим образом:

, (6)

, (6)

За анализируемый период коммерческая маржа (рентабельность продаж) снизилась на 65,058%, что говорит о том, что каждый рубль вложенных средств стал приносить меньше эффекта.

Коэффициент трансформации (оборачиваемость активов) в 2012 году снизился.

3.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия

Для определения степени этого влияния рассчитаем изменения экономической рентабельности соответственно за счет коммерческой маржи и коэффициента трансформации:

- изменение ЭР за счет Кт.

- изменение ЭР за счет Кт.

- изменение ЭР за счет Км;

- изменение ЭР за счет Км;

Общее изменение:

Далее рассчитаем доли этих изменений в изменении экономической рентабельности:

- доля изменения ЭР за счет Кт, %.

- доля изменения ЭР за счет Кт, %.

- доля изменения ЭР за счет Км, %;

- доля изменения ЭР за счет Км, %;

Таким образом, снижение экономической рентабельности связано со снижением коммерческой маржи на 65,058%. В результате этого экономическая рентабельность снизилась на 8,546%. За счет снижения коэффициента трансформации экономическая рентабельность снизилась на 15,060%.

|

|

4 Эффект финансового рычага

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего:

(7)

(7)

где ЭФР i - уровень эффекта финансового рычага i -го года;

СНПi - ставка налога на прибыль i -го года (берется фактическое значение с учетом льгот - Ф.№2 строку 150 "Налог на прибыль и иные аналогичные обязательные платежи" разделить на строку 140 "Прибыль (убыток) до налогообложения"), в формуле показатель берется в долях;

- примем на уровне 2011 года, поскольку в 2012 году налог на прибыль был уплачен за предыдущий период.

- примем на уровне 2011 года, поскольку в 2012 году налог на прибыль был уплачен за предыдущий период.

СРСПi - средняя расчетная ставка процента i-го года

ЭРi- экономическая рентабельность, в %.

(8)

(8)

где ФИi - все фактические финансовые издержки по всем кредитам за анализируемый i -й период - строка 2330 Ф.№2 "Проценты к уплате" (строка 070 в отчетах старой формы).

- среднегодовая величина заемных средств, используемых в анализируемом i -м периоде (Ф.№1, строки 1400 "Итого по разделу IV" + 1510 "Краткосрочные займы и кредиты", строки 590 и 610 в отчетах старой формы).

- среднегодовая величина заемных средств, используемых в анализируемом i -м периоде (Ф.№1, строки 1400 "Итого по разделу IV" + 1510 "Краткосрочные займы и кредиты", строки 590 и 610 в отчетах старой формы).

- среднегодовая величина собственных средств, используемых в анализируемом i -м периоде (Ф.№1 строки 1300 "Итого по разделу III" + 1530,1540, 1550 - "Доходы будущих периодов", "Оценочные обязательства", "Прочие обязательства", строки 630, 640, 650 в отчетах старой формы).

- среднегодовая величина собственных средств, используемых в анализируемом i -м периоде (Ф.№1 строки 1300 "Итого по разделу III" + 1530,1540, 1550 - "Доходы будущих периодов", "Оценочные обязательства", "Прочие обязательства", строки 630, 640, 650 в отчетах старой формы).

Значение  и рассчитываются как средние, аналогично величине активов.

и рассчитываются как средние, аналогично величине активов.

Рассчитаем эффект финансового рычага:

4.1 Расчет рентабельности собственных средств

Рентабельность собственных средств определяется по формуле:

, (9)

, (9)

Следует отметить следующее:

- предприятие, использующее только собственные средства, ограничивает их рентабельность только величиной (1 - СНП):

, (10)

, (10)

Таким образом, в 2012 году рентабельность собственных средств снизилась и составила 0,002%, что свидетельствует о менее высокой отдачи собственных средств.

4.2 Дифференциал и плечо финансового рычага

Дифференциал - это разница между экономической рентабельностью активов и средней расчетной ставкой процентов по заемным средствам:

|

|

(11)

(11)

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется как соотношение между заемными и собственными средствами:

(12)

(12)

Разумный финансовый менеджер не станет увеличивать любой ценой плечо рычага, а будет регулировать его в зависимости от величины дифференциала.

При анализе динамики было выявлено, что дифференциал и плечо финансового рычага снизились.

В структуре капитала предприятия преобладают собственные средства.

4.3 Варианты и условия привлечения заемных средств

На рисунке 1 представлены статистические графики дифференциалов, которые могут быть использованы для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, что небезопасно при снижении дифференциала.

Поскольку рассчитанный ЭФР положителен (ЭФР>0), то для определения оптимальной величины заемных средств используем следующую методику:

1) Найдем отношение ЭФР/РСС.

2) Проанализировав полученное значение, сделаем вывод о том, на сколько можно приблизить рассчитанное значение к оптимальному уровню (33-50%). При этом рассчитанное значение не следует увеличивать слишком резко.

Полученное значение можно увеличить до 0,333.

3) Рассчитаем, как соотносятся ЭР и СП.

Поскольку СП =0, то данное соотношение не может быть найдено.

4) Из точки, отмеченной в пункте 2, проведем линию, параллельную оси абсцисс до пересечения с кривой, определенной в пункте 3.

5) Из точки пересечения опустите перпендикуляр на ось ЗС/СС. Основание перпендикуляра покажет рекомендуемое плечо рычага.

6) Найдем, при какой величине ЗС рекомендуемое плечо рычага будет достигнуто. Сколько еще ЗС необходимо добавить к уже имеющимся?

Рисунок 1 – Статистические графики дифференциалов

Для данного предприятия ЭР=0,002%.

Будущая ставка процентов за кредит для юр. лиц СП=14,52% - по Сбербанку [6].

Тогда, привлекать кредиты не рекомендуется, поскольку разница ЭР-СП очень мала и деятельность предприятия будет не рентабельна.

5 Порог рентабельности и «запас финансовой прочности» предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли

5.1 Валовая маржа

Для начала здесь следует рассчитать общую сумму издержек предприятия за год. Она определяется по Ф. №2 как сумма всех расходных строк, т.е. строк 020 «Себестоимость проданных товаров, продукции, работ, услуг», 030 «Коммерческие расходы», 040 «Управленческие расходы», 100 «Прочие операционные расходы», 130 «Внереализационные расходы».

Общая сумма издержек:

Далее эту сумму нужно разделить на условно постоянные и условно переменные издержки. Процентная доля переменных издержек – 80% (на основании индивидуального задания).

Величина переменных издержек:

Для расчета нам понадобится величина, называемая валовой маржой:

(13)

(13)

где  – валовая маржа за i-й год;

– валовая маржа за i-й год;

– переменные издержки i-го года.

– переменные издержки i-го года.

Величина валовой маржи:

Рассчитаем, какую долю от выручки составляет валовая маржа. Этот коэффициент называют удельной маржинальной прибылью на рубль выручки, или коэффициентом покрытия:

(14)

(14)

где УМПi - удельная маржинальная прибыль на рубль выручки;

ВМi – валовая маржа за i-й год, руб;

Оi - оборот (выручка и другие доходы) i-го года.

Таким образом, в 2012 году произошло снижение удельной валовой маржи.

5.2 Порог рентабельности

Выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей, называется порогом рентабельности (точкой безубыточности).

Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Чем выше порог рентабельности, тем труднее его достичь.

С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и (или) объем реализации при неизменных постоянных издержках) либо сокращением постоянных издержек.

(15)

(15)

где  - порог рентабельности i-го года;

- порог рентабельности i-го года;

- постоянные затраты i-го года;

- постоянные затраты i-го года;

- удельная маржинальная прибыль на рубль выручки, или результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи, коэффициент покрытия). Если переменные затраты составляют 80% от общей суммы издержек, то постоянные затраты составляют 20% и они будут равны:

- удельная маржинальная прибыль на рубль выручки, или результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи, коэффициент покрытия). Если переменные затраты составляют 80% от общей суммы издержек, то постоянные затраты составляют 20% и они будут равны:

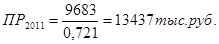

Порог рентабельности тогда будет равен:

Таким образом, порог увеличился, что неблаготворно влияет на финансовое положение предприятия и на его финансовую деятельность. Это означает, что предприятию в отчётном периоде сложнее избежать убытков.

Как далеко планируемая выручка от реализации «убегает» от порога рентабельности, показывает запас финансовой прочности.

5.3 Запас финансовой прочности

Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности.

(16)

(16)

где  - запас финансовой прочности в i-м году

- запас финансовой прочности в i-м году

Для расчета порога рентабельности, запаса финансовой прочности предприятия на практике рекомендуется пользоваться следующим алгоритмом вычислений (все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость):

1. Расчет начинается с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу.

2. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи - долю валовой маржи в выручке от реализации.

3. Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

4. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Приведенный алгоритм вычислений для наглядности и простоты представлен в таблице 4.1.

Таблица 4.1 – Расчет запаса финансовой прочности

| № стр. | Показатели | Обозначение | 2010 | 2011 | Измене-ние, (+) |

| 1 | Выручка от реализации, руб. | Оi | 138630 | 97527 | -41103 |

| 2 | Переменные издержки, руб. | Иперi | 38732 | 78007 | 39275 |

| 3 | Валовая маржа, руб. (стр. 1 – стр. 2) | ВМi | 99898 | 19520 | -80378 |

| 4 | Коэффициент валовой маржи (стр. 3 / стр. 1) | ВМ*i | 0,721 | 0,200 | -0,520 |

| 5 | Постоянные издержки, руб. | ПЗ | 9683 | 19502 | 9819 |

| 6 | Порог рентабельности, руб. (стр.5 / стр.4) | ПРi | 13437 | 97437 | 84000 |

| 7 | Запас финансовой прочности, руб. (стр. 1 – стр. 6) | ЗФП | 125193 | 90 | -125103 |

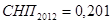

| 8 | Запас финансовой прочности, % (стр.10/ стр. 1)·100% | ЗФП% | 90,307 | 0,092 | -90,215 |

На основе расчетов можно сделать следующие выводы:

1) Увеличение постоянных и переменных издержек в абсолютном выражении уменьшают запас финансовой прочности.

2) Увеличение выручки увеличило запас финансовой прочности (перекрывает увеличение издержек на запас финансовой прочности).

3) И в базовом, и отчетном периодах предприятию удалось преодолеть порог рентабельности (полученные доходы превышают издержки).

4) В 2011 году предприятие имело запас финансовой прочности 125193 тыс. руб. (90,307%), в 2011 году произошло снижение ЗФП до 90 тыс. руб. (0,092%).

6 Оценка риска, связанного с предприятием

6.1 Сила воздействия операционного (предпринимательского) рычага

Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

(17)

(17)

где  – сила воздействия производственного рычага в i-м году.

– сила воздействия производственного рычага в i-м году.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение НРЭИ и, соответственно, прибыли.

Таким образом, в 2011 году при изменении выручки на 1% балансовая прибыль изменяется на 1,107%, а в 2012 году – на 1084,433%.

Сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия: чем больше сила воздействия производственного рычага, тем выше степень предпринимательского риска. Высокое значение СВПР говорит о высокой доле условно - постоянных издержек в затратах предприятия, а следовательно и высоком пороге рентабельности, который необходимо преодолеть предприятию для осуществления безубыточной деятельности.

6.2 Сила воздействия финансового рычага

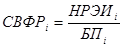

Далее определим силу воздействия финансового рычага (СВФР), которая показывает риск, связанный с привлечением заемных средств.

(18)

(18)

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию в результате изменения нетто-результата эксплуатации инвестиций на 1%.

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием. Высокое значение СВФР говорит о высокой доле финансовых издержек у предприятия, а следовательно, возрастает риск невозмещения кредита с процентами для банкира и риск падения величины дивидендов и курса акций для инвестора.

6.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

, (19)

, (19)

где Рi - уровень сопряженного эффекта операционного и финансового рычагов, в долях.

Значение совокупного рычага показывает, на сколько процентов изменится чистая прибыль при изменении выручки на 1%. Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска. Чем больше величина совокупного рычага, тем выше риск, связанный с вложением средств в предприятие.

Таким образом, в 2012 году сопряженный рычаг снизился при увеличении выручки.

Он является заниженным, поскольку при увеличении выручки на 1% чистая прибыль снизится на 19519,8%.

7 Чистая рентабельность акционерного капитала

Чистая рентабельность акционерного капитала рассчитывается по формуле:

(20)

(20)

где ЧПi – чистая прибыль i-го года. Она равняется разности строк 140 «Прибыль (убыток) до налогообложения» и 150 «Налог на прибыль и иные аналогичные обязательные платежи» из Ф. №2;

Кci - коэффициент структуры капитала в i-м году:

(21)

(21)

Км' i - чистая коммерческая моржа:

(22)

(22)

Расчет и анализ динамики ЧРАК предлагается произвести по следующему алгоритму:

1. Расчет ЧРАК сведем в таблицу:

Таблица 6.1 - Расчет чистой рентабельности акционерного капитала

| № стр. | Показатели | Обозна-чение | 2011 | 2012 | Измене-ние, (+) |

| 1 | Акционерный капитал, руб. | АК | 36786 | 36786 | 0 |

| 2 | Чистая прибыль, руб. | ЧП | 72120 | -1 | -72121 |

| 3 | Выручка от реализации, руб. | О | 138630 | 97527 | -41103 |

| 4 | Активы, руб. |

| 382131 | 742478 | 360347 |

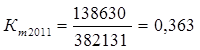

| 5 | Коэффициент трансформации | Кт | 0,363 | 0,131 | -0,231 |

| 6 | Чистая коммерческая маржа, % | Км | 52,023 | -0,001 | -52,024 |

| 7 | Коэффициент структуры капитала | Кс | 10,388 | 20,184 | 9,796 |

| 8 | Чистая рентабельность акционерного капитала, % | ЧРАК | 196,056 | -0,003 | -196,058 |

2. Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК.

С учетом правила цепных подстановок и увеличения интенсивности факторов от Кс к Км и до Кт имеем следующий порядок подстановки.

Таблица 6.2 - Анализ динамики чистой рентабельности акционерного капитала

| Расчет ЧРАК | Изменение, % |

| Кто*Кмо*Ксо | 196,056% |

| (Кто –Ктб)*Км'о*Ксо | (-0,231)·52,033·10,388=-125,069% |

| Ктб*(К м'о –К м'б)*Ксо | 0,131·(-52,024)·10,388=-70,988% |

| Ктб*Км'б*(Ксо –Ксб) | 0,131·(-0,001)·(+9,796)=-0,001% |

| DЧРАКDКт+DЧРАКDКм+DЧРАКDКс | Общее изменение ЧРАК=-125,069-70,988-0,001=-196,058% |

Проанализировав изменение ЧРАК, заметим в 2012 году по сравнению с 2011 годом чистая рентабельность акционерного капитала снизилась на 196,058%. Это произошло за счет изменения всех показателей в отрицательную сторону. Наибольшее влияние на изменение ЧРАК оказало изменение коэффициента трансформации.

8 Внутренние темпы роста предприятия

Определим возможные темпы роста ВТР выручки и активов фирмы в будущем, на сколько и за счет каких факторов они могут быть повышены. Приведем пример возможной дивидендной политики, выбрав норму распределения прибыли НР (долю прибыли, направляемую на выплату дивидендов) в диапазоне от 0 до 1.

ВТР = РСС×(1-НР), (23)

При этом будет фактический уровень дивидендов dфакт или дохода владельцев предприятия будет равен:

dфакт = ЧРАК × НР (24)

В данном случае в отчетном периоде рентабельность акционерного капитала меньше 0. Поэтому размер дивидендов равен 0.

9 Прогноз развития предприятия

Задание по варианту:

Заемные средства составят 10% от величины собственных средств в отчетном году.

Стоимость активов:

Коэффициент трансформации останется таким же – 0,131.

Тогда выручка равна:

Коммерческая маржа останется такой же – 0,018.

Тогда НРЭИ равен:

Плечо финансового рычага будет равно 0,023.

Дифференциал:

Эффект финансового рычага:

Удельная валовая маржа останется на том же уровне – 0,200.

Тогда, валовая маржа:

Переменные издержки:

Постоянные издержки:

Порог рентабельности:

Запас финансовой прочности:

Остальные показатели рассчитаны в таблице 8.1.

Таблица 8.1 – Прогнозные показатели

| Наименование показателя | 2012 год | Прогноз | Изменение |

| Заемные средства | 1 | 861,8 | 860,8 |

| Активы | 742478 | 1177796 | 435318 |

| Коэффициент трансформации | 0,131 | 0,131 | 0 |

| Выручка | 97527 | 154708 | 57181 |

| Коммерческая маржа | 0,018 | 0,018 | 0 |

| НРЭИ | 18 | 28,6 | 10,6 |

| Собственные средства | 36786 | 36786 | 0 |

| Экономическая рентабельность | 0,002 | 0,002 | 0 |

| Удельная валовая маржа | 0,200 | 0,200 | 0 |

| Плечо финансового рычага | 0,000 | 0,023 | 0,023 |

| Дифференциал | 0,002 | -0,114 | -0,1 |

| Эффект финансового рычага | 0,00000 | -0,003 | -0,003 |

| Валовая маржа | 19520 | 30964 | 11445 |

| Переменные затраты | 78007 | 123743 | 45736 |

| Постоянные затраты | 19502 | 30936 | 11434,0 |

| Порог рентабельности | 97437 | 154565 | 57128 |

| Запас финансовой прочности | 90 | 143 | 53 |

| Рентабельность собственных средств | 0,002 | -0,001 | -0,003 |

| Внутренние темпы роста | 0,001 | 0,000 | -0,001 |

Таким образом, в случае, если заемные средства составят 10% от собственных средств в прогнозном периоде произойдут следующие изменения.

Средняя стоимость активов увеличится на 435318 тыс. руб., что при неизменной коэффициента трансформации увеличит выручку на 57181 тыс. руб.

Это, в свою очередь, окажет влияние на рост НРЭИ на 10,6 тыс. руб.

Экономическая рентабельность останется на таком же уровне и составит 0,002%. Она, по прежнему будет меньше средней ставки процентов за кредит. В связи с этим можно сделать вывод о том, что пользоваться кредитами не рекомендуется.

Эффект финансового рычага будет отрицательным. Это

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!