Расчет производственных издержек осуществлен по следующим элементам затрат:

§ материальные затраты:

ü сырье и материалы;

ü топливно-энергетические ресурсы;

ü прочие материальные затраты;

§ расходы на оплату труда;

§ отчисления на социальные нужды (в фонд социальной защиты населения);

§ амортизация основных средств и нематериальных активов;

§ прочие затраты (налоги и отчисления, включенные в себестоимость продукции, работ, услуг и т.д.).

Расчет затрат на производство и реализацию продукции определен исходя из отчетных данных за базовый год и плановых показателей по основным видам выпускаемой продукции и приведен в Таблице 10 Приложения 1.

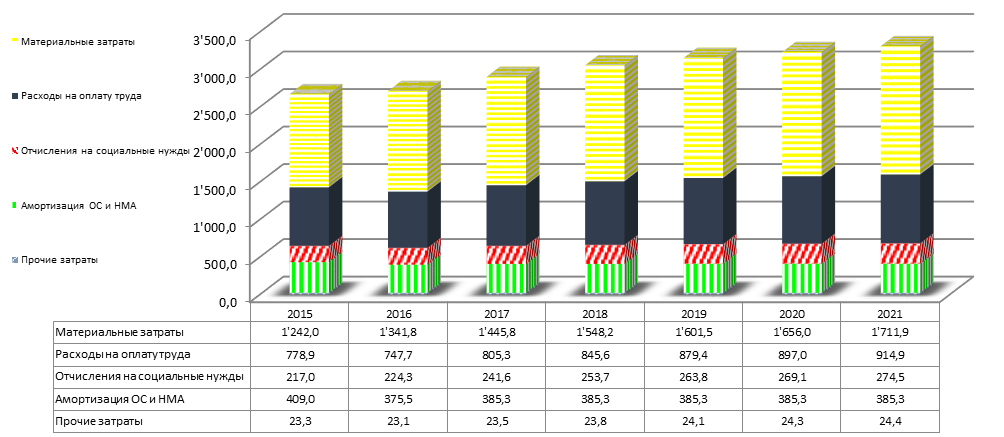

Динамика затрат на производство и реализацию продукции в течение горизонта расчета по элементам представлена на Рисунке 3.1. Наибольший удельный вес в составе затрат на производство и реализацию продукции в 2015 году занимали материальные затраты (46,5%) и расходы на оплату труда (29,2%).

Рисунок 3.1. Структура затрат на производство продукции, тыс. BYN

Сводный расчет потребности в сырье и материалах приведен в Таблицах 10.2, 10.3, 10.4 Приложения 1. Потребность в сырье и материалах рассчитывалась на основании разработанных норм расхода по каждому виду продукции с учетом годовых объемов производства продукции. Цена единицы сырья и материалов в базовом периоде была принята на уровне средней по году, а на период расчета – на уровне цены по состоянию на дату расчета. На прогнозный период уровень цен оставался неизменным.

Для расчета затрат на топливно-энергетические ресурсы (Таблица 10.5, 10.6 Приложения 1) использовались фактические данные за 2015 год, на период расчета – плановые показатели, рассчитанные на основании действующих норм и программы производства, ассортиментного состава выпускаемой продукции.

При формировании Таблиц 8 и 9 Приложения 1 были выполнены расчеты налога на добавленную стоимость, который подлежит зачету при реализации продукции.

Расчет потребности в трудовых ресурсах и заработной плате по годам расчета приведен в Таблице 10.1 Приложения 1. Для определения расходов на оплату труда использовались показатели среднемесячной заработной платы по базовому году и планируемые показатели на горизонт расчета в разрезе категорий работающих на предприятии.

В 2015 году фонд оплаты труда работающих составил 778,9 тыс. BYN. Среднесписочная численность работающих в 2015 году составляла 121 человек. Среднемесячная заработная плата равнялась 454,1 BYN.

Амортизационные отчисления, расчет которых отражен в Таблице 10.7 Приложения 1, представляют собой суммарную величину амортизации по действующим основным фондам с учетом степени их износа и действующих норм амортизации.

Трудовые ресурсы

Кадры, или трудовые ресурсы предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и неосновной его деятельностью.

Кадровый состав, или персонал предприятия, имеет определенные количественные, качественные и структурные характеристики, которые могут быть измерены и отражены следующими показателями:

§ списочная численность работников предприятия и (или) его внутренних подразделений за определенный период;

§ удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

§ удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и работников предприятия;

§ возрастной ценз работников предприятия.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учетом уровня образования руководящих работников, специалистов и профессиональной подготовкой рабочих.

Структура кадров предприятия, характеризующая соотношение различных категорий работников, приведена в Таблице 3.1.

Таблица 3.1. Структура кадров организации

|

| Количество, человек

|

| 1. Персонал, занятый в основной деятельности, всего

– Руководители

– Специалисты и другие служащие

– Рабочие

|

|

| Итого:

|

|

ФИНАНСОВЫЙ ПЛАН

Налоговое окружение

Расчет налогов и иных платежей в бюджет и внебюджетные фонды осуществлялся в соответствии с действующим на момент составления бизнес-плана налоговым законодательством Республики Беларусь.

Таблица 4.1. Виды и ставки налогов, сборов и платежей на 01.01. 2016

| Виды налогов, сборов, платежей

| Ставка

| |

| |

| Налоги, уплачиваемые из выручки от реализации:

| |

| Налог на добавленную стоимость

| 0; 10; 20%

| |

| Единый налог для производителей с/х продукции

| 1,0%

| |

| Налоги, относимые на себестоимость:

| |

| Отчисления в фонд социальной защиты населения

| 30,0%

| |

| Отчисления по обязательному страхованию

| 0,81%

| |

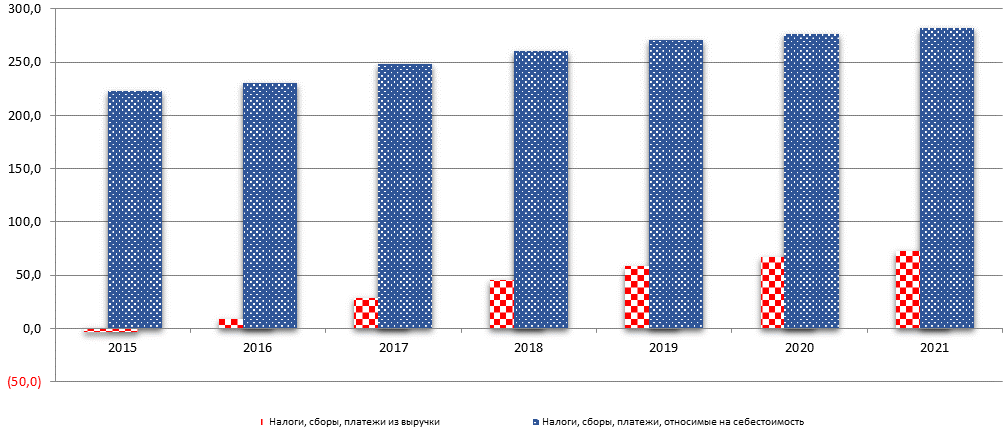

Рисунок 4.1. Структура налогов и иных платежей в бюджет и внебюджетные фонды, тыс. BYN

Расчет конкретных сумм уплачиваемых налогов и неналоговых платежей представлен в Таблице 19 Приложения 1.