Раздел 1. Организация производства.

1.1. Исходные данные для выполнения курсовой работы……………………4

1.2. Определение типа производства…………………………………………..6

1.3. Расчет параметров технологического процесса…………………………12

Раздел 2. Расчет величины инвестиций.

2.1. Расчет капитальных вложений……………………………………………18

2.2. Расчет оборотных средств…………………………………….....……….20

Раздел 3. Расчет себестоимости продукции.

3.1. Расчет затрат на материалы с учетом возвратных отходов……………22

3.2. Расчет основной заработной платы основных производственных

рабочих…………………………………………………………………………23

3.3. Расчет дополнительной заработной платы………………………………25

3.4.Определение расходов на содержание и эксплуатацию машин и

оборудования…………………………………………………………………..25

3.5. Общепроизводственные расходы (в том числе амортизация)...............31

3.6. Расчет налогов, отчислений в бюджет и внебюджетные фонды,

сборов иотчислений местным органам власти………………………………38

Раздел 4. Расчет годового объёма выпуска продукции в свободных отпускных ценах и чистой прибыли.

4.1. Определение годового объёма выпуска продукции.

Налог на прибыль………………………………………………………………40

4.2. Определение чистой прибыли и рентабельность в проектном

варианте………………………………………………………………………….42

Раздел 5. Основные параметры и оценка эффективности проектного

варианта.

5.1. Статические показатели эффективности………………………………….42

5.2. Динамические показатели эффективности……………………………….48

Раздел 6. Оценка эффективности и основные технико-экономические

показатели проекта …………………………………………………………...50

Вывод..................................................................................................................51

Литература ………………………………………………………………………57

Приложения (цены на материалы и энергоресурсы)………………………….58

ВВЕДЕНИЕ

Проблема повышения эффективности производства очень актуальна на сегодняшнийдень и охватывает все стороны общественного производства, начиная от самыкрупных народнохозяйственных проблем и кончая технико-экономическимивопросами, решаемыми на отдельных предприятиях.

Эффективность производства- важнейший экономический критерий, который

характеризует соотношение между результатом производства и затратами

различных ресурсов. Повысить эффективность производства -значит добитьсянаибольших хозяйственных результатов при наименьших затратах материальныхресурсов и труда.

Для характеристики уровня эффективности производства используется системапоказателей. В их числе доход, являющийся обобщающим показателемэффективности производства, а также производительность труда, фондоотдача,рентабельность и др.

Повысить эффективность производства - значит так вести хозяйство, чтобы

каждый рубль, вложенный в производство, затраченный на сырьё, материалы,топливо и энергию, оплату труда работников, давал максимальную отдачу, чтобыобъём выпускаемой продукции быстро увеличивался, а совокупные затраты наединицу продукции уменьшались. Чем эффективнее мы ведём своё производство,тем больше средств может быть направлено и на дальнейшее его расширение.

Существуют разные способы повышения эффективности производства. Это ростпроизводительности труда за счёт ускорения темпов комплексной механизации иавтоматизации производства, внедрения передовых форм организации труда,совершенствования подготовки и повышения квалификации кадров, улучшениеиспользования основных производственных фондов, строгое соблюдение режима экономии, рациональное использование материальных ресурсов на основесовершенствования технологий, увеличения коэффициента сменности работы машин,оборудования и ликвидация их простоев, ускорение темпов научно-техническогопрогресса, повышений результативности научных исследований, создание новыхизделий, превосходящих по своим технико-экономическим показателям лучшиедостижения, широкое внедрение научных разработок и т.д.Целью данной курсовой работы является –обоснование экономической эффективности совершенствования технологического процесса механической обработки детали 3Д24-019В (Колесо зубчатое).Задача данной курсовой работы: отработка навыков расчета и оценки экономичности и рентабельности изменений стоимости обработки детали.

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА

1.1 Исходные данные для выполнения курсовой работы.

Исходные данные, характеризующие два варианта технологического процесса: базовый и проектируемый представлены в таб. 1.1

Таблица 1.1 – Исходные данные для расчета детали

3Д24-019В – Колесо зубчатое

| Номер опера-ции

| Наименование операции

| Марка станка

| Норма времени, мин

| Требуемый разряд рабочего

| Площа-дь станка,м

| Мощность

станка,

кВт

|

|

Базовый технологический процесс

|

|

| Автоматная

токарная

| 1Б265-6к

| 1,313

| 3-4

| 8,4

|

|

|

| Сверлильная

| 2А135

| 0,15

|

| 0,8

| 5,5

|

|

| Сверлильная

| 2А135

| 0,18

|

| 0,8

| 5,5

|

|

| Зубофрезерная

| 5В312

| 1,75

| 4-5

| 2.25

|

|

|

| Протяжная

| 7Б55У

| 0,351

|

| 1,0

| 3,5

|

|

| Вертикально-протяжная

| 7Б55У

| 0,547

|

| 1,0

| 3,5

|

|

| Шевинговальная

|

| 1,202

|

| 2,25

|

|

|

| Шевинговальная

|

| 1,21

|

| 2,25

|

|

|

Проектируемый технологический процесс

|

|

| Автоматная

токарная

| 1Б265-6к

| 1,313

| 3-4

| 8,4

|

|

|

| Сверлильная

| 2А125

| 0,15

|

| 1,0

| 3,5

|

|

| Сверлильная

| 2А125

| 0,15

|

| 1,0

| 3,5

|

|

| Зубофрезерная

| 5В312

| 1,75

| 4-5

| 2.25

|

|

|

| Протяжная

| МП7612-124

| 0,351

| 4-5

| 1,0

| 3,5

|

|

| Вертикально-протяжная

| МП7612-124

| 0,4

| 4-5

| 1,0

| 3,5

|

|

| Шевинговальная

| АВС022363

| 1,21

|

| 2,25

|

|

|

| Шевинговальная

| АВС022363

| 0,9

|

| 2,25

|

|

Стоимость оборудования (руб.) на 01.01.2010г.

| Наименование оборудования

| Стоимость (руб.)

|

| 1Б265-6к

|

|

| 2А125

| 48 192000

|

| МП7612-124

| 121 599000

|

| АВС022363

| 73 704000

|

Годовая программа выпуска детали 15000 шт.

Используемый материал 45Х.

Норма расхода материала на деталь 0,836 кг.

Масса возвратных отходов 0,581 кг

Действительный годовой фонд времени работы оборудования Fд=2019час.

Для транспортировки используются транспортные средства, стоимостью (руб.) на 01.01.2010г:

электрокар - 1753000

кран-балка - 1943000

напольная механизированная тележка - 836000.

Коэффициенты переоценки оборудования и транспортных средств представлены в таблице 1.2

Таблица 1.2 Коэффициенты переоценки основных средств.

| Год

| Коэффициенты

| Общий коэффициент переоценки

|

| Оборудование

|

|

| 1,0993

| К общ=К11*К12*К13*К14*К15*К16*К17=

|

|

| 2,4817

| =7,5867

|

|

| 1,3879

|

|

|

| 1,1773

|

|

|

| 1,0639

|

|

|

| 1,2248

|

|

| 1,3061

|

| Транспортные средства

|

|

| 1,0350

| К общ=К11*К12*К13*К14*К15*К16*К17=

|

|

| 1,8383

| =5,1388

|

|

| 1,5870

|

|

|

| 1,1893

|

|

|

| 1,1638

|

|

|

| 1,0918

|

|

|

| 1,1262

|

|

Стоимость основных средств с учетом коэффициента переоценки на 2017 год представлены в таблицах 1.3 и 1.4

Таблица 1.3 Стоимость оборудования с учетом коэффициента переоценки на 2017 год.

| Марка станка

| Стоимость станка

(руб.)

| Коэффициент

| Стоимость оборудования на 2017г. (руб)

|

| 1Б265-6К

|

| 7,5867

| 924060,77

|

| 2А125

| 48 192000

| 36561,85

|

| 5В312

|

| 631951,35

|

| МП7612-124

| 121 599000

| 92253,58

|

| АВС022363

| 73 704000

| 55917,06

|

Таблица 1.4 Стоимость транспортных средств с учетом коэффициента переоценки на 2017 год.

| Наименование транспортного средства

| Стоимость транспортного средства

(руб.)

| Коэффициент

| Стоимость транспортного средства на 2017г.

(руб)

|

| электрокар

|

|

| 900,83

|

| кран-балка

|

| 5,1388

| 998,47

|

| напольная механизированная тележка

|

|

| 429,6

|

РАСЧЁТ ВЕЛИЧИНЫ ИНВЕСТИЦИЙ

Внедрение в производство новых технологических процессов, как правило, сопровождается инвестированием капитала. Под инвестициями понимают долгосрочное вложение капитала с целью получения прибыли. Размер инвестиций включает единовременные капитальные вложения в основные фонды предприятия и нормированную величину оборотных средств:

Где  . – капитальные вложения в основные фонды, руб.;

. – капитальные вложения в основные фонды, руб.;

. – норматив оборотных средств на годовую программу выпуска данного вида продукции, руб.

. – норматив оборотных средств на годовую программу выпуска данного вида продукции, руб.

Расчет капитальных вложений

В общем случае величина капитальных вложений включает следующие составляющие, в руб.:

где  – капиталовложения в здания (стоимость производственной площади);

– капиталовложения в здания (стоимость производственной площади);

капиталовложения в рабочие машины и оборудование;

капиталовложения в рабочие машины и оборудование;

– капиталовложения в транспортные средства;

– капиталовложения в транспортные средства;

– капиталовложения в инструмент;

– капиталовложения в инструмент;

– капиталовложения в производственный инвентарь;

– капиталовложения в производственный инвентарь;

– сопутствующие капиталовложения.

– сопутствующие капиталовложения.

Капитальные вложения в здания ( )

Величину капитальных вложений в производственную площадь для размещения оборудования в базовом и проектируемом вариантах технологического процесса определяем по формуле:

где  – площадь, приходящаяся на единицу оборудования j-го наименования, м2;

– площадь, приходящаяся на единицу оборудования j-го наименования, м2;

– принятое количество единиц оборудования, шт.;

– принятое количество единиц оборудования, шт.;

–коэффициент, предусматривающий дополнительную площадь (2 – 3), =2;

–коэффициент, предусматривающий дополнительную площадь (2 – 3), =2;

S – площадь, потребная для размещения транспортных устройств, систем управления станками с ЧПУ, м2 .(Sпринимаем 50% от площади единицы продукции Sj), S=50% =0,5;

– стоимость одного квадратного метра производственной площади, руб.

– стоимость одного квадратного метра производственной площади, руб.

Курс доллара на 19.08.2017 =1руб 93руб.

(Цзд =16·1,9383=31,0128 руб. = 31руб. 01руб).

руб

руб

Капиталовложения в рабочие машины и оборудование (  )

)

Капитальные вложения в технологическое оборудование рассчитываем исходя из его количества по операциям и цен по формуле:

где – принятое количество единиц оборудования j-го наименования, шт;

– свободная отпускная цена единицы оборудования j-го наименования, руб. (см. таб.1.3);

– свободная отпускная цена единицы оборудования j-го наименования, руб. (см. таб.1.3);

– коэффициент, учитывающий транспортные расходы (

– коэффициент, учитывающий транспортные расходы ( =0,02…0,05), принимаем

=0,02…0,05), принимаем

– коэффициент, учитывающий затраты на монтаж оборудования (

– коэффициент, учитывающий затраты на монтаж оборудования ( =0,02…0,05), принимаем

=0,02…0,05), принимаем

Капиталовложения в транспортные средства (  )

)

Таблица 2.1 Принятыетранспортные средства.

| Наименование

транспортного средства

| Базовый тех.проц.

| Проектируемый тех.проц.

|

|

| шт.

| шт.

|

| Электрокар

|

|

|

| Кран-балка

|

|

|

| Напольная механизированная тележка

|

|

|

Затраты на приобретение транспортных средств рассчитываем на основании принятого количества транспортных средств и действующих цен. В качестве транспортного средства принимаем кран-балку, в количестве одной единицы.

где  – принятое количество транспортных средств j-того наименования, (;

– принятое количество транспортных средств j-того наименования, (;

– цена j-го вида транспортного средства, (см. таб. 1.4);

– цена j-го вида транспортного средства, (см. таб. 1.4);

Капитальные вложения на инструмент ( ) принимаются в размере 1% (=0,01) от стоимости технологического оборудования.

) принимаются в размере 1% (=0,01) от стоимости технологического оборудования.

Капитальные вложения на производственный инвентарь  принимаются в размере 2% (=0,02) от стоимости технологического оборудования.

принимаются в размере 2% (=0,02) от стоимости технологического оборудования.

Сопутствующие капитальные вложения

Величина капитальных вложений ( )

Расчет оборотных средств

В общем случае в состав оборотных средств, включается стоимость: производственных запасов сырья, материалов, топлива, незавершенное производство, расходы будущих периодов, готовая продукция на складах предприятия.

Стоимость основных материалов в расчете на одно изделие рассчитывается по формуле:

где n – количество видов материала, используемых в изготавливаемом

изделии;

– норма расхода материала i-го вида на одно изделие, кг;

– норма расхода материала i-го вида на одно изделие, кг;

– цена основного материала i-го вида за 1кг.;

– цена основного материала i-го вида за 1кг.;

=0,82 руб

. – коэффициент, учитывающий транспортно-заготовительные

. – коэффициент, учитывающий транспортно-заготовительные

расходы;  1,05.

1,05.

Стоимость вспомогательных материалов в расчете на одно изделие принимаем, укрупнено в размере 1 % от стоимости основных материалов. Стоимость вспомогательных материалов в расчете на одно изделие:

Общую сумму оборотных средств на годовую программу выпуска изделий рассчитываем по формуле:

Тогда размер инвестиций будет равен:

Результаты расчета инвестиций сводятся в таблицу 2.2.

Таблица 2.2- Величина инвестиций по вариантам техпроцесса

| Направление инвестицийруб

|

| Базовый

вариант

| Проектируе-

мыйвариант

|

| 1. Здания и сооружения,

|

| 1401,39

| 1432,40

|

| 2. Рабочие машины и оборудование,

|

| 3301548,61

| 3273311,07

|

| 3. Транспортные средства

|

| 4616,17

| 3756,97

|

| 4. Инструмент

|

| 33015,48

| 32733,11

|

| 5. Производственный инвентарь,

|

| 66303,97

| 65466,22

|

| 6. Итого основных средств

|

| 3406612,63

| 3376699,77

|

| 7. Стоимость основных средств с

Учетом коэффициента занятости,

| п6*

| 428402,23

| 394295,36

|

| 8. Оборотные средства,

|

| 10904,91

| 10904,91

|

| 9. Инвестиции, руб.

|  =

п7+п8 =

п7+п8

| 439307,14

| 405200,38

|

Амортизация оборудования.

Величину годовых амортизационных отчислений определим по формуле:

где  – балансовая стоимость оборудования j-го вида, руб.;

– балансовая стоимость оборудования j-го вида, руб.;

– норма амортизационных отчислений j-го вида основных фондов(10%);

– норма амортизационных отчислений j-го вида основных фондов(10%);

m – количество видов оборудования.

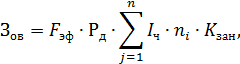

Содержание и эксплуатация машин и оборудования.

В эту часть статьи включаются: заработная плата рабочих, занятых обслуживанием оборудования (слесарей, наладчиков, электромонтеров и др.); стоимость материалов, потребляемых в процессе функционирования оборудования; затраты на электрическую энергию, сжатый воздух, воду, тепловую энергию, потребляемые в процессе работы оборудования.

Основную заработную плату вспомогательных рабочих определяем по формуле:

где  – эффективный фонд времени рабочего, час ( =2019ч);

– эффективный фонд времени рабочего, час ( =2019ч);

– коэффициент, учитывающий премии и доплаты к тарифному фонду( =1,7);

– коэффициент, учитывающий премии и доплаты к тарифному фонду( =1,7);

– часовая тарифная ставка рабочего соответствующего разряда, руб/час;

– часовая тарифная ставка рабочего соответствующего разряда, руб/час;

.

.

– количество рабочих i-го разряда, чел.(число вспомогательных рабочих принимаем 25-30% от числа основных производственных рабочих).

– количество рабочих i-го разряда, чел.(число вспомогательных рабочих принимаем 25-30% от числа основных производственных рабочих).

Дополнительную заработную плату вспомогательных рабочих рассчитываем аналогично рабочим, занятым на основных технологическим операциях.

Суммарные годовые затраты на заработную плату определяются по формуле:

Годовые затраты на силовую электроэнергию рассчитываем по формуле:

где  – суммарная установленная мощность оборудования, кВт;

– суммарная установленная мощность оборудования, кВт;

– действительный фонд времени работы оборудования, час.

– действительный фонд времени работы оборудования, час.

=2019ч;

– коэффициент спроса электроэнергии;

– коэффициент спроса электроэнергии;

=1,3;

и

и  - коэффициенты, учитывающие загрузку оборудования по мощности и времени;

- коэффициенты, учитывающие загрузку оборудования по мощности и времени;

– коэффициент, учитывающий потери энергии в сети (1,03-1.05);

– коэффициент, учитывающий потери энергии в сети (1,03-1.05);

–стоимость 1 кВт ч электроэнергии;

–стоимость 1 кВт ч электроэнергии;

=0,061*1,5руб/кВт·ч (данные на 01.011.2017г)

Затраты на воду для производственных нужд складываются из:

- затрат на промывку деталей;

- затрат на приготовление охлаждающих смесей;

- охлаждения рабочих агрегатов (станков).

Затраты на воду для промывки деталей определим по формуле:

где  . – норма расхода воды на производственные нужды в моечной машине, принимаем 0,35;

. – норма расхода воды на производственные нужды в моечной машине, принимаем 0,35;

– масса детали, кг;

– масса детали, кг;

. – стоимость 1м3 воды на производственные нужды,

. – стоимость 1м3 воды на производственные нужды,

=1,5325руб.по данным университета на 2017г.;

=1,5325руб.по данным университета на 2017г.;

N – годовая программа выпуска деталей, шт.

Затраты на приготовление охлаждающих смесей и охлаждение рабочих агрегатов принимаем, соответственно, в размере 5% и 3% от затрат на воду для промывки деталей.

· На приготовление охлаждающих смесей

· На охлаждение рабочих агрегатов

Суммарные расходы

по данному пункту статьи составляют:

Охрана и сигнализация цехов

Затраты на электроэнергию для освещения определяем по формуле:

где  – площадь здания, м.кв.;

– площадь здания, м.кв.;

м2

м2

м2

м2

,

,  – соответственно, нормы расхода электроэнергии на освещение 1м. кв. (для производственных, вспомогательных и бытовых помещений 0,015 кВт·ч; для дежурной площади – 2,6 кВт·ч);

– соответственно, нормы расхода электроэнергии на освещение 1м. кв. (для производственных, вспомогательных и бытовых помещений 0,015 кВт·ч; для дежурной площади – 2,6 кВт·ч);

– годовое число часов осветительной нагрузки (при односменной работе – 800 часов);

– годовое число часов осветительной нагрузки (при односменной работе – 800 часов);

. – цена 1 кВт·ч осветительной энергии,

. – цена 1 кВт·ч осветительной энергии,

=0,915руб/кВт·ч

= коэффициент занятости;

= коэффициент занятости;

В свободных отпускных ценах

Для удобства выполнения расчётов составим таблицу, включающую исходную информацию для базового и проектируемого вариантов технологического процесса (таблица 4.1).

Таблица 4.1 – Исходная информация для расчёта

| №

п/п

| Наименование показателей

|

| Базовый

вариант

| Проектный

вариант

|

| 1.

| Объем производства в натуральном выражении, шт.

|

|

|

|

| 2.

| Величина инвестиций, руб

| =(п9

таб 2.2)

| 439307,14

| 405200,38

|

| 3.

| Стоимость основных средств с учётом коэффициента занятости, руб

| п6

таб 2.2

| 3406612,63

| 3376699,77

|

| 4.

| Цеховая себестоимость, руб.

| П8

таб 3.1

(Cц)

| 51831,13

| 47695,14

|

| 5.

| Реальная рентабельность предприятия по чистой прибыли в базовом варианте, %

|

|

|

| 6.

| Ставка налога на добавленную стоимость, %

|

|

|

| 7.

| Ставка налога на прибыль, %

|

|

|

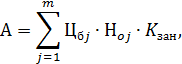

Определение годового объема выпуска продукции в свободных отпускных ценах производим по форме таблицы 4.2.

Таблица 4.2 – Расчёт свободной отпускной цены единицы

продукции, руб.

| №

п/п

| Показатели

| Порядок расчёта

| Значение

показателя

|

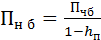

|

| Чистая прибыль

| П ч б = P б ∙ И б=

= 0,1*439307,14=

| 43930,71

|

|

| Прибыль налогооблагаемая

|  =

=43930,71/(1-0,18)= =

=43930,71/(1-0,18)=

|

53574,04

|

|

| Налог на прибыль

| H п б = П н б ∙ h п=

= 53574,04*0,18 =

| 9643,33

|

|

| Прибыль до налого-облажения

| П б б = П ч б+ H п б

=43930,71+9643,33=

| 53574,04

|

|

| Объём выпуска продукции в оптовых ценах

| Q = C ц б + П б б =

=51831,13+53574,04=

|

105405,17

|

|

| Объём выпуска продукции в отпускныхценах с НДС

|  =

= 105405,17+ =

= 105405,17+  = =

|

105615,99

|

|

| Свободная отпускная цена единицы

продукции без НДС

| Ц =  =

=105405,17 / 15000= =

=105405,17 / 15000=

|

7,03

|

|

| Свободная отпускная цена единицы

продукции с НДС

|  =

= 105615,99 / 15000 = =

= 105615,99 / 15000 =

|

7,04

|

В таблице приводим условные сокращения следующих показателей:

P б– базовая рентабельность;

Иб – инвестиции в базовом варианте;

h п– ставка налога на прибыль;

h ндс – ставка налога на добавленную стоимость;

N - годовая программа выпуска изделий.

ОСНОВНЫЕ ПАРАМЕТРЫ И ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТНОГО ВАРИАНТА

ВЫВОД

Просмотрев данную курсовую работу можно увидеть следующее:

Стоимость основных фондов в проектном варианте снизилась по сравнению с базовым вариантом, благодаря уменьшению арендуемой площади за счёт установки меньшего по габаритам.;

Благодаря замене станков снизилась трудоёмкость изготовления единицы продукции, и численность рабочих;

За счёт уменьшения расходов в проектном варианте удалось снизить себестоимость единицы продукции.

Однако в сравнительной таблице 6.1 видно, что увеличилисьамортизационные отчисления, материалоемкость, энергоемкость,, срок возврата инвестиций и, соответственно, уменьшилась прибыль и рентабельность проектного варианта технологического процесса.

Следовательно, проектный вариант технологического процесса изготовления детали 3Д.24-019В – Колесо зубчатоеявляется целесообразным для внедрения в производство.

Сводные результаты расчетов представлены в таблице 7.1-7.8.

Таблица 7.1 Расчет количества рабочих мест и коэффициента загрузки

| Номер операции

| Наименование операции

| Оборудова-ние

| Норма времени, мин

|  шт.

шт.

|  шт. шт.

|

|  ,

шт ,

шт

|

| Базовый технологический процесс

|

| Итого

| 6,703

| -

|

| -

| 102,8

|

| Проектируемый технологический процесс

|

|

|

| Итого

|

| 6,224

| -

|

| -

| 113,46

|

Таблица 7,2 – Расчёт количества рабочих мест и степень их загрузки

| Ном.опера

ции

| Наименование операции

| Оборудо-вание

| Норма времени, мин

|

шт.

| шт.

|

|

|

| Базовый технологический процесс

|

|

| Итого

| 6,703

| 0,755

|

| 0,746

| 1,006

|

| Среднее значение

| -

| -

| -

| 0,0943

| 0,1258

|

| Проектируемый технологический процесс

|

|

| Итого

| 6,22

| 0,701

|

| 0,701

| 0,934

|

| Среднее значение

| -

| -

| -

| 0,0876

| 0,1168

|

Таблица 7.3- Величина инвестиций по вариантам техпроцесса

| Направление инвестицийруб

|

| Базовый

вариант

| Проектируе-

мыйвариант

|

| 1. Здания и сооружения,

|

| 1401,39

| 1432,40

|

| 2. Рабочие машины и оборудование,

|

| 3301548,61

| 3273311,07

|

| 3. Транспортные средства

|

| 4616,17

| 3756,97

|

| 4. Инструмент

|

| 33015,48

| 32733,11

|

| 5. Производственный инвентарь,

|

| 66303,97

| 65466,22

|

| 6. Итого основных средств

|

| 3406612,63

| 3376699,77

|

| 7. Стоимость основных средств с

Учетом коэффициента занятости,

| п6*

| 428402,23

| 394295,36

|

| 8. Оборотные средства,

|

| 10904,91

| 10904,91

|

| 9. Инвестиции, руб.

| =

п7+п8

| 439307,14

| 405200,38

|

Таблица 7.4 – Калькуляция себестоимости продукции (руб.)

| Наименование статей

| Базовый

Вариант

| Проектируемый

вариант

|

| единицы

продукции

| годового

объёма

| единицы

продукции

| годового

объёма

|

| 1. Сырье и материалы за вычетом возвратных отхо-дов, руб.

|

| 0,72

| 10082,31

| 0,71

| 10082,31

|

| 2. Основная заработная

Платапроизводственных

рабочих,руб

|

| 0,0498

| 747,45

| 0,046

| 692,62

|

| 3. Дополнительная зара-ботная плата производст-венных рабочих, руб

|

| 0,00007474

| 1,12

| 0,0000693

| 1,04

|

| 4. Расходы на содержание и эксплуатацию машин и оборудования, в том числе:

– заработная плата, руб

– амортизация, руб

|  (РСО)

(РСО)

А

А

|

2,62

0,05

1,63

|

39292,0

721,42

24422,93

|

2,4

0,04

1,50

|

35975,37

669,87

22483,7

|

| 5. Итого технологическая себестоимость, руб.

|

п1+п2+

п3+п4

|

5,065

|

75267,23

|

4,708

|

69904,9

|

| 6. Общепроизводствен-

ные расходы, в том числе:

– заработная плата, руб

– амортизация, руб.

|  (ОПР)

(ОПР)

|

1,77

0,01

1,63

|

26595,78

183,93

24422,93

|

1,63

0,01

1,50

|

24457,67

170,75

22483,7

|

| 7. Налоги, отчисления в бюджет и внебюджетные фонды, сборы и отчисления местными органами власти, руб.

|

|

0,04

|

628,49

|

0,04

|

583,03

|

| 8. Итого цеховая себестоимость, руб.

|

п6+п7

|

3,46

|

51831,13

|

3,18

|

47695,14

|

Таблица 7.5 – Расчёт свободной отпускной цены единицы

продукции, руб.

| №

п/п

| Показатели

| Порядок расчёта

| Значение

показателя

|

|

| Чистая прибыль

| П ч б = P б ∙ И б=

| 43930,71

|

|

| Прибыль налогооблагаемая

| =

| 53574,04

|

|

| Налог на прибыль

| H п б = П н б ∙ h п=

| 9643,33

|

|

| Прибыль до налого-облажения

| П б б = П ч б+ H п б

| 53574,04

|

|

| Объём выпуска продукции в оптовых ценах

| Q = C ц б + П б б =

|

105405,17

|

|

| Объём выпуска продукции в отпускныхценах с НДС

| =

|

105615,99

|

|

| Свободная отпускная цена единицы

продукции без НДС

| Ц = =

| 7,03

|

|

| Свободная отпускная цена единицы

продукции с НДС

|

|

|

|

|