Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Несмотря на все описанные сложности для принятия рисков террористических актов на страхование, российские страховщики предоставляют такую услугу уже несколько лет. Однако государство пока не принимает участия в страховании подобного рода рисков и не предоставляет перестраховочной защиты. В то же время финансовых ресурсов отдельных страховых компаний не всегда достаточно для страхования крупных промышленных, транспортных и иных объектов от рисков подобного характера. Для проведения такого страхования необходима мощная перестраховочная защита, поддержка других участников страхового рынка. Поэтому важнейшим достижением отечественной страховой индустрии в организации страховой защиты от рисков террористического акта стало образование Российского антитеррористического страхового пула (РАТСП).

Пул был учрежден 20 декабря 2001 г. шестью крупнейшими российскими страховыми компаниями: «ВСК», «Ингосстрах», «Интеррос-Согласие», «РЕСО-Гарантия», «Росгосстрах» и «РОСНО». С каждым годом число участников пула увеличивалось, росло и количество заключенных договоров. В настоящее время членами РАТСП являются 38 компаний. По итогам 2006 г. емкость перестраховочного покрытия пула составила 1,4 млрд. рублей, что превысило показатели предыдущего года более чем на 400 млн. рублей. Общий размер собранной страховой премии составил около 130 млн. рублей.[508]

Основная задача РАТСП заключается в формировании национальной емкости для страхования и перестрахования террористических рисков, а также в разработке консолидированной тарифной политики в области антитеррористического страхования и продвижении данной услуги на страховых рынках СНГ и стран Балтии. Членство в РАТСП позволяет страховым компаниям-участницам принимать на страхование и перестраховывать внутри страны риски терактов с существенной страховой суммой, предоставляя своим клиентам полномасштабную страховую защиту от возможных проявлений террористической активности.

|

|

Ставки страховой премии по страхованию риска терроризм колеблются в диапазоне от 0,0125% до 0,2% от страховой суммы. Тарификация риска основана на отраслевом принципе. Страховаться могут предприятия любых отраслей и видов деятельности, но существуют ограничения по территориальному принципу, распространяющиеся на территорию Чеченской республики. Большая часть рисков, страхуемых пулом, передается предприятиями непроизводственной сферы. Этот сектор потенциально является яркой иллюстрацией спроса на покрытие риска терроризм: он связан с предоставлением услуг и торговлей, а значит, с массовым скоплением людей. Также в настоящее время активно страхуются банки, посольства, крупные предприятия.

Максимальный лимит ответственности, принятый по одному договору, равен максимальной емкости пула. Фактически страховщиком выступает не пул, а член пула, который после заключения прямого договора страхования декларирует передачу риска в перестрахование остальным участникам пула на согласованных долях, пересматривающихся ежеквартально. Каждый участник РАТСП вправе самостоятельно определить свою долю участия в риске, но максимальная величина участия одного члена пула ограничивается 10% от величины его собственных средств. В рамках пула в 2006 г. было заключено около 900 договоров страхования, покрывающих риск террористического акта, перестрахованных в пуле.

В то же время практика показывает, что на сегодняшний день мощностей РАТСП явно недостаточно для покрытия крупных и катастрофических рисков, например таких, как риски авиакомпаний, где лимиты ответственности достигают нескольких сотен миллионов долларов. Страхование от терактов в энергетической отрасли также требует значительных страховых резервов, поскольку возможные атаки на объекты энергетики, помимо огромного материального ущерба, могут привести к значительным экологическим катастрофам, ущерб от которых исчисляется суммами, значительно превышающими существующую на сегодняшний день совокупную емкость пула. Возможности для перестрахования риска террористического акта тоже ограничены. Российские участники рынка находятся в сложном положении с точки зрения перестрахования террористических рисков за рубежом: наша страна входит в группу государств с высокой степенью подверженности террористическим рискам, поэтому цена на перестрахование, устанавливаемая для национальных компаний, неимоверно высока и продолжает расти.

|

|

Необходимо отметить, что за все время работы в РАТСП поступило всего два заявления о страховых случаях, по которым было выплачено $430 тыс. возмещения. Один из них был связан со взрывом возле московской гостиницы «Националь» в декабре 2003 г., второй – со взрывом в Индонезии в сентябре 2004 г., в результате которого пострадало российское посольство. [509]

В целом, можно констатировать, что объединение мощностей крупнейших страховых компаний в рамках пула стало первым шагом на пути создания эффективной системы страхования рисков террористического характера в России. В планы развития антитеррористического страхового пула входит предоставление новых страховых продуктов, в частности, страхования от несчастного случая в результате теракта, и дальнейшее увеличение страховой емкости.

Важно отметить, что в нашей стране неоднократно предпринимались попытки введения обязательного страхования риска террористического акта. В 2004 г. заместитель председателя Госдумы по безопасности В.В. Бобырев подготовил и внес в государственную Думу законопроект «О внесении изменения в статью 17 Федерального закона «О борьбе с терроризмом». Поправки касались возмещения вреда, причиненного гражданам в результате террористической акции, совершенной в местах массового скопления людей, используемых организаторами этих мероприятий в коммерческих целях. Однако депутаты не поддержали данную инициативу и возвратили проект автору в связи с несоответствием Конституции РФ. Следующей попыткой стало внесение в Госдуму проекта Федерального закона «Об обязательном страховании ответственности за вред, причиненный в результате террористической акции, совершенной в местах массового пребывания людей». Законопроект был предложен депутатами одной из политических партий, однако уже через две недели был возвращен авторам законодательной инициативы с аналогичной формулировкой. В настоящее время к обсуждению во втором чтении готовится проект закона об обязательном страховании ответственности при эксплуатации опасных объектов. По мнению руководителя департамента финансовой политики Министерства Финансов РФ А. Саватюгина, в обсуждение данного законопроекта следует включить и риски террористического характера.[510]

|

|

Список использованной литературы:

1. О борьбе с терроризмом: Федер. закон от 25 июля 1998 г. № 130 ФЗ // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3808.

2. О противодействии терроризму: Федер. закон от 6 марта 2006 г. № 35 ФЗ // Собрание законодательства РФ. – 2006. - № 11. – Ст. 1146.

3. Акимов В.А., Новиков В.Д., Радаев Н.Н. Природные и техногенные чрезвычайные ситуации: опасности, угрозы, риски. - М.: Айрекс, 2001. - 344 с.

4. Алексеев А. Россия обогнала Израиль и догоняет США. По числу погибших в терактах. // Коммерсант, №169П (3008) от 13.09.2004.

5. Беврани Х., Аничкин К. Оценка параметров распределений с тяжелыми хвостами с помощью эмпирического распределения. – МКО, 2005. - Ч. 2. - С. 493-501

6. Владимиров B.A., Воробьев ЮЛ., Малинецкий Г.Г. Управление риском. Риск, устойчивое развитие, синергетика. - М.: Наука, 2000. - 431 с.

7. Королев В. Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска: Учебн. пособ. – М.: ФИЗМАТЛИТ, 2007. – 544 с.

8. Кузнецов И.В., Писаренко В.Ф., Родкин М.В. К проблеме классификации катастроф: параметризация воздействий и ущерба // Геоэкология. - 1998. - № 1. - С. 16-29.

9. Кузнецов И.В., Писаренко В.Ф., Родкин М.В. Методы расчета ущерба от катастроф различного типа // Экономика и математические методы. - 1997. - Т. 33, вып. 1. - С. 39-50.

10. Малинецкий Г.Г. Управление риском и редкие катастрофические события // Математическое моделирование. - 2002. - Т. 14, № 8. - С. 107-112.

11. Материалы Второй международной научной конференции по проблемам безопасности и противодействия терроризму. Московский государственный университет им. М.В. Ломоносова. 25-26 октября 2006 г. – М.: МЦНМО, 2007. – 664 с.

|

|

12. Николаев Н.П., Фатеев А.В., Цыганов А.А. Опыт возмещения ущербов жертвам терроризма // Финансовый бизнес. – М., 2004, №5. – С. 70-73.

13. Ротарь В.И., Беннинг В.Е. Введение в математическую теорию страхования // Обозрение прикладной и промышленной математики. Сер.: «Финансовая и страховая математика». - 1994. - Т.1, вып. 5. - С. 698-779.

14. Современный терроризм и борьба с ним: социально-гуманитарные измерения. / С.А. Афонин и др. Под ред. В.В. Ященко. – М.: МЦНМО, 2007. – 216 с.

15. Терроризм в мегаполисе. Оценка угроз и защищенности. // Под общ. ред. Дворкина В.З. – М.: Права человека, 2002. – 112 с.

16. Тихомиров Н.П., Потравный И.М., Тихомирова Т.М. Методы анализа и управления эколого-экономическими рисками: Учеб. пособие для вузов / Под ред. проф. Н.П. Тихомирова. - М.: ЮНИТИ-ДАНА, 2003. - 350 с.

17. Турбина К.Е. Правовые аспекты страхования на случай терроризма // Страховое право. – М., 2004, №4. – С. 2-10.

18. Турбина К.Е., Мальковская М.А. Организация страховой защиты на случай терроризма // Финансы. – М., 2004, №7. – С. 40-47.

19. Теория и практика страхования. Учебное пособие // Под общ. ред. Турбиной К.Е. – М.: Анкил, 2003 – 704 с.

20. Чернавский Д.С., Никитин А.П., Чернавская О.Д. О механизмах возникновения распределения Парето в сложных системах. / Препринт ФИАН №7. 2007 г. - 17 с.

21. Экономические механизмы управления рисками чрезвычайных ситуаций. Электронное учебное пособие. Ресурс доступа: http://www.csi-mchs.ru/mchs/study/3/index.html.

22. Федотова И. «Кто виноват?» и «кто заплатит?». Страхование террористических рисков зависло в правовой неопределенности. // Российская газета, №225 (3602) от 13.10.2004.

23. Beirlant J., Teugels J. Modeling large claims in non-life insurance // Insurance: Mathematics and Economics. - 1992. - No. 11. - P. 17-29.

24. Eeckhoudt L., Gollier C. The Insurance of Lower Probability Events // The Journal of Risk and Insurance. - 1999. - Vol. 66, No. 1. - P. 17-28.

25. Ericson R.V., Doyle A. Catastrophe risk, insurance and terrorism // Economy and Society. - 2004. - Vol. 33, No. 3. - Р. 135–173.

26. Manns J. Insuring against Terror? // The Yale Law Journal. - 2003. - Vol. 112, No. 8. - P. 2509-2551.

27. Willis H. H., LaTourrette T., Kelly T. K. Terrorism Risk Modeling for Intelligence Analysis and Infrastructure Protection // Technical report prepared for the U.S. Department of Homeland Security. The RAND center for terrorism risk management policy. - 2007.

28. Willis H.H., Morral A.R., Kelly T.K., Medby J.J. Estimating Terrorism Risk // The RAND center for terrorism risk management policy. - 2005. - P. 1-66.

Список Интернет-источников:

29. www.mchs.gov.ru Официальный сайт Министерства Российской федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий.

30. http://asozd.duma.gov.ru/work/zprgd.nsf/(OpenKomitetDocuments)?OpenAgent&156166-4 Проект Федерального закона № 156166-4 «Об обязательном страховании ответственности за вред, причиненный в результате террористической акции, совершенной в местах массового пребывания людей».

|

|

31. www.washprofile.org/?q=ru/node/693 Терроризм: постсоветская хроника.

32. http://www.insur-info.ru/comments/393/ Динамика чрезвычайных ситуаций

33. http://www.insur-info.ru/pressr/8273/ РАТСП. Пресс-релиз от 21 декабря 2006 г.

34. http://www.newsru.com/arch/russia/01jun2007/zhertvy.html Жертвами терактов по всему миру в 2006 году стали более 20 тысяч человек.

35. http://www.ombudsman.gov.ru/dad_2007/dad08/dad630/04.doc Поезд по расписанию. Диверсия не свернет планы по скоростному движению.

36. http://www.oxpaha.ru/print.asp?9663 Экономика терроризма: оценки ущерба и последствий.

37. http://www.rambler.ru/news/terror/terrorism/557089564.html Террористическая опасность в РФ сохраняется.

38. http://www.sec4all.net/terorecon.html Экономический ущерб от терроризма: задача со многими неизвестными.

39. http://www.terror99.ru/timeline.htm Кровавый сентябрь 99-го.

40. http://www.vsk.ru/vsk_site/novosti/?id_art=177250 Пресс-служба страхового Дома ВСК.

41. http://www1.minfin.ru/ru/press/speech/printable.php?id4=4017 Минфин РФ намерен организовать дискуссию по вопросам страхования террористических рисков.

42. www.kommersant.ru/news/lenta.html?id=56114 Ущерб от теракта в Москве составил 80 млн. рублей.

43. www.pmoney.ru/txt.asp?id=580001&rbr=202 Террор. Кошелёк, или жизнь, или страховка?

44. www.swissre.com/INTERNET/pwswpspr.nsf/alldocbyidkeylu/ESTR-5MCKG5 Braunder C., Galey G. Terrorism risks in property insurance and their insurability after 11 September 2001.

45. http://www.kommersant.ru/doc.html?DocID=504685&IssueId=18392 Страны, наиболее пострадавшие от терроризма в 1994-2004 годах. Топ-10.

46. http://www.sec4all.net/terorecon.html Экономический ущерб от терроризма: задача со многими неизвестными.

47. http://www.oxpaha.ru/print.asp?9663 Экономика терроризма: оценки ущерба и последствий.

48. http://www.insur-today.ru/press/80 Орехин П. Террористы дороже ураганов.

49. http://www.kommersant.ru/doc.html?DocID=504685&IssueId=18392 Алексеев А. Россия обогнала Израиль и догоняет США. По числу погибших в терактах.

50. http://www.rusins.ru/rus/press/247.htm Извеков Д.А. Борьба с терроризмом – наша общая задача.

51. http://com.sibpress.ru/01.11.2002/macroeconomics/58965/ Семенова А. От терроризма не страхуют.

52. http://echo.msk.ru/guests/8898/ Кто будет выплачивать компенсации пострадавшим во время терактов. Поправка к законопроекту по борьбе с терроризмом.

53. http://corporate.renins.com/news_2_1_656_0.html Тишкин. О. Насколько проработанным и жизнеспособным является предложенный депутатами вариант закона о страховании от терактов?

54. http://www.logistics.ru/9/24/i20_19868p0.htm Дьяков С., Веневцева Е. Страховая защита от терроризма.

55. http://www.izvestia.ru/politic/article1509687 Моисеев И., Тропкина О. Россиян застрахуют от терактов.

56. http://www.finiz.ru/cfin/tmpl-art_oo/id_ art-919288 Савин А. Страхование зрелищных мероприятий требует осторожности.

57. http://www.franklin-grant.ru/ru/news2/data/news_03/2004_03/20040309_161723_fp.asp Crash, boom, bang – и актуарии бессильны.

58. http://www.fom.ru/topics/933.html Публикации фонда «Общественное мнение»: 11 сентября и борьба с международным терроризмом.

59. www.swissre.com/INTERNET/pwswpspr.nsf/alldocbyidkeylu/ESTR-5MCKG5 Christian Braunder, Georges Galey. Terrorism risks in property insurance and their insurability after 11 September 2001.

60. www.mccarter.com Ira Gottlieb, Sherilyn Pastor, Pranita A. Raghavan. An Overview of the Terrorism Risk Insurance Act of 2002.

61. http://www.iii.org/media/hottopics/insurance/terrorism/ Terrorism Risk and Insurance.

62. http://www.iii.org/media/hottopics/insurance/sept11/terrorismwhitepaper/ Robert P. Hartwing, Gordon Stewart, Claire Wilkinson. Terrorism, Insurance and the United States Government.

63. http://www.mondaq.com/article.asp?articleid=38154&lastestnews=1 Richard G Liskov. United States: US Terrorism Insurance Program Renewed for Two More Years.

64. http://www.aeaweb.org/jep/contents/Fall2004.html Howard Kunreuther, Erwann Michel-Kerjan. Challenges for Terrorism Risk Insurance in the United States.

Тема 2. Международный опыт страхования риска террористических актов

В теме рассмотрены изменения, произошедшие в мировой страховой и перестраховочной отрасли после терактов в США 11 сентября 2001 г. Особое внимание уделено принятию в Соединенных Штатах специальных законов о страховании рисков террористических актов, регламентирующих участие государства в покрытии ущербов от такого рода событий. Также приводятся наиболее популярные схемы страховой защиты, принятые в некоторых Европейских странах, анализируется роль государства в перестраховании рисков террористических актов.

После изучения темы студенты будут понимать основные тенденции в страховании рисков террористических актов на Западе, что поможет им при анализе зарубежного опыта страхования и при разработке аналогичных страховых моделей на российском рынке.

После 11 сентября 2001 г. во многих зарубежных странах угрозы терроризма и риска последствий террористических актов были подвергнуты значительной переоценке. В результате многие государства из тех, что раньше не имели национальной системы организации страховой защиты на случай терроризма, пересмотрели свои законодательные принципы покрытия убытков, причиненных террористическими актами.

Исторически страхование и перестрахование от огня включало в себя покрытие последствий воздействия огня и взрывов независимо от причин их возникновения, за исключением ущерба, вызванного войной, гражданской войной или гражданским беспорядком. Поэтому в большинстве стран терроризм не был упомянут в оговорках, исключающих войну, а страховое покрытие включало риски огня и взрывов, вызванных терактами.

Вследствие событий в США страховщиками и перестраховщиками по всему миру был пересмотрен портфель рисков и там, где это было возможно, незамедлительно были выпущены извещения об исключении из покрытия рисков терроризма ввиду особой тяжести людских и финансовых потерь вследствие их реализации.

В результате трагедии 11 сентября 2001 г. спрос на страхование от терроризма значительно увеличился, в то время как мировая конъюнктура страхования данных рисков претерпела значительные изменения. Рост ставок составил 250-400%, франшизы выросли до 10-20% от общей страховой суммы, а страховщики стали все больше склоняться к исключению террористических рисков из покрытия во избежание катастрофических, неуправляемых потерь в будущем.

Во многих странах проблема в значительной степени была разрешена с помощью участия государства в организации страховой защиты. Государство, во-первых, устанавливает правовое регулирование для обеспечения солидарности в преодолении недостатка страховых и перестраховочных емкостей, и, во-вторых, действуя как перестраховщик последней инстанции, правительство предоставляет финансовую гарантию оплаты крупных катастрофических убытков. Роль государства может уменьшаться по мере накопления финансовых фондов у перестраховщиков.

Управление риском террористических актов в крупнейших странах мира осуществляется по-разному.

1. Организация страховой защиты в США

Трагические события 2001 г. в Соединенных Штатах Америки послужили толчком к пересмотру законодательства страны и принятию специального закона о страховании террористических рисков.

До сентябрьского теракта «рукотворные» катастрофы подобного масштаба считались маловероятными, поэтому к перспективе страховых выплат страховщики относились как к чему-то абстрактному, с клиентов за них не брались дополнительные взносы, из бюджета не откладывались средства.

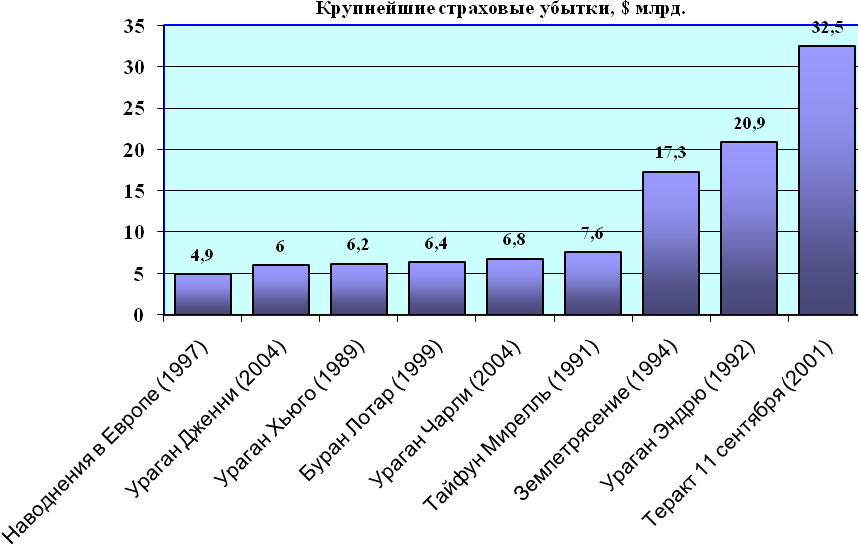

В результате теракта, произошедшего 11 сентября 2001 г., погибло около трех тысяч человек. Убытки крупнейших страховщиков и перестраховщиков мира составили $32,5 млрд., в результате чего теракт стал самой «дорогостоящей» катастрофой из всех происходивших в мире ранее природных и техногенных катастроф.[511]

Источник: Insurance Information Institute.

Самая большая в мире страховая компания Munich Re в результате сентябрьской трагедии потеряла?2,1 млрд., а одной из крупнейших мировых страховых групп Lloyd’s of London пришлось выплатить около?3 млрд. Немецкая компания Allianz AG оценила иски в свой адрес приблизительно в?2 млрд., а крупнейший американский инвестиционный холдинг Berkshire Hathaway, в который входит перестраховочная компания General Re, понес убытки в размере не менее $2,3 млрд. Американская страховая компания AIG в результате атаки на Всемирный Торговый Центр потеряла около $1 млрд.[512] Для некоторых страховщиков выплаты оказались непосильными: так, уже через два месяца после теракта обанкротилась японская страховая компания Taisei Fire&Marine Insurance.

Согласно данным Института страховой информации (Insurance Information Institute) основную часть выплат ($20,6 млрд.) составили выплаты по имущественному страхованию и по договорам страхования от вынужденных перерывов в производстве. В свою очередь, эти убытки вызвали дополнительные потери на сумму почти $12 млрд., включая компенсации рабочим за потерю рабочих мест ($1,8 млрд.), выплаты по страхованию жизни ($1 млрд.) и самые большие в истории авиационные страховые выплаты, оцененные в $4 млрд. Кроме того, все другие виды убытков, связанные со страхованием ответственности, составили $4 млрд.[513]

Стоит отметить, что после диверсии в этом же торговом центре в 1993 г., когда была осуществлена попытка взрыва, страхование жизни, здоровья и имущества именно от терактов получило в Америке широкое распространение.

В результате понесенных убытков многие страховые фирмы и крупные перестраховочные компании с января 2002 г. отказались возобновлять договоры о страховании рисков, связанных с терроризмом. Однако при отсутствии этого пункта в договоре бизнес многих американских компаний, особенно работающих в таких отраслях как авиаперевозки, недвижимость, строительство, туризм мог серьезно пострадать: зачастую такие компании просто обязаны иметь страховое покрытие на случай терактов, чтобы получать банковские кредиты и работать в нормальном режиме. Основным требованием страховщиков для возобновления предоставления услуги по страхованию рисков террористических актов было участие правительства США в покрытии потенциальных убытков от таких событий.

Таким образом, в ответ на вызовы времени Конгресс США в 2002 г. принял Terrorism Risk Insurance Act (TRIA) – Закон о страховании риска терроризма. Документ был подписан Президентом Дж. Бушем 26 ноября 2002 года.

Принятый Закон признал прежние исключения риска терроризм из покрытия недействительными, и обязал всех страховщиков имущества и ответственности предоставлять своим клиентам покрытие этих рисков. Причем условия принятия на страхование террористических рисков не должны были существенно отличаться от характеристик других страхуемых событий. Вместе с предложением покрытия террористических рисков страховые компании были обязаны в доступной форме предоставлять клиентам информацию о размерах страховых премий и условиях федеральной поддержки. В свою очередь, владельцы страховых полисов могли отказаться от предлагаемого страхования рисков террористических актов.

Закон предусматривал осуществление специальной программы, по которой Федеральное правительство разделяло риск убытков от возможных террористических атак вместе со страховщиками. Выплаты со стороны государства должны были производиться при условии, что общая сумма ущерба, нанесенного терактом, превысила $5 млн.

В соответствии с данной программой страховщики удерживали определенную долю в убытке (так называемую «франшизу убытка»), равную 7% от объема собранных премий в 2003 г., 10% – в 2004 г. и 15% – в 2005 году. Для убытков, превысивших указанный уровень, Федеральное правительство осуществляло покрытие в пределах 90%, а страховщики выплачивали оставшиеся 10% убытков. В то же время поддержка со стороны государства обеспечивалась при условии, что суммарные убытки страховой отрасли от терроризма в течение года не превысят $100 млрд.

Действие Закона распространялось только на террористические акты, совершенные иностранными гражданами на территории Соединенных Штатов, или вне страны на борту самолетов и судов под американским флагом, направленные на то, чтобы принудить граждан к совершению каких-либо действий или повлиять на политику США.

TRIA не устранял все потенциальные исключения из покрытия. Остались в силе исключения, касающиеся потери имущества вне Соединенных Штатов, а также исключались из покрытия убытки в результате гражданских волнений, внутреннего терроризма (теракты, совершенные внутри страны гражданами страны), актов вандализма, бунтов и т.п. На теракты, совершенные в период войны, действие Закона также не распространялось.

Действие Закона о страховании террористических рисков ограничивалось трехлетним сроком и закончилось 31 декабря 2005 г. Его принятие послужило толчком к возрождению страхового рынка Соединенных Штатов, а именно отрасли страхования от терроризма. Федеральная поддержка стала гарантией возмещения значительной доли убытков страховщиков. В результате, согласно исследованиям американских специалистов, около половины всех коммерческих фирм стали приобретать страховое покрытие на случай террористических актов.

Учитывая временное действие TRIA, страховой рынок был заинтересован в долгосрочном решении проблемы страхования рисков террористических актов. Поэтому значимым для страховщиков событием стало принятие Конгрессом США расширенной версии TRIA – Terrorism Risk Insurance Extension Act (TRIEA) в декабре 2005 г. Новый закон значительно увеличил долю страховщиков в покрытии убытков от терактов. Однако его действие также было ограничено во времени и закончилось в декабре 2007 года.

Отличительные особенности TRIEA состояли в следующем:

ü пороговый уровень убытков, с которого Закон начинал действовать, повысился с прежних $5 млн. до $50 млн. для терактов, произошедших после марта 2006 г., и до $100 млн. для терактов 2007 года;

ü «франшиза убытка», т.е. сумма убытков, покрываемая страховщиками самостоятельно, была увеличена с 15% до 17,5% в 2006 г. и до 20% в 2007 году;

ü доля выплат, покрываемых страховщиками с учетом правительственной поддержки, осталась прежней для 2006 г. (90% – доля государства и 10% – доля страховщиков), но повысилась для убытков 2007 г. (соответственно, 85% и 15%);

То есть, расширенная версия Закона о страховании террористических рисков снова утвердила федеральную программу перестрахования, которая вступала в силу, если убытки от террористических актов превысили заранее установленный уровень. В соответствии с программой убытки должны были разделяться между страховщиками и федеральным правительством в заданной пропорции, что позволило страховой отрасли функционировать, несмотря на существовавшую угрозу теракта.

Согласно TRIEA государством могли покрываться убытки только коммерческих страховщиков. Не покрывались убытки компаний, занимающихся личным страхованием, страхованием жизни и убытки перестраховщиков в этой отрасли. Взамен на предоставление федеральной поддержки страховщики должны были сделать страхование рисков террористических актов доступным, а размеры премий – обоснованными. Страхователи, в свою очередь, могли отказаться от предложения о страховании и найти другие способы управления подобными рисками.

По прошествии нескольких лет после принятия Закона о страховании террористических рисков было признано, что он помог страховщикам в предоставлении услуг по страхованию от терроризма, т.к. участие государства в выплате возмещения позволило страховщикам определить максимальный размер самостоятельно выплачиваемых убытков. Министерство финансов США вынесло заключение об эффективности программы в плане достижения целей, ради которых она разрабатывалась.

Поэтому не только страховые компании, но и различные исследовательские организации, включая Университет школы Wharton в Пенсильвании, корпорацию RAND (Research and Development) и Организацию Экономического Сотрудничества и Развития (OECD) поддержали временное продление действия программы в обновленном варианте.

Страхование рисков терроризма в других странах

Великобритания

Традиционно, в Великобритании перестраховочное покрытие рисков терроризма предоставлялось в рамках обычного перестраховочного полиса от огня. Однако в результате серии взрывов, организованных Ирландской республиканской армией (IRA) в декабре 1992 г. произошло резкое сокращение или ограничение предлагаемого перестраховочного покрытия для страховщиков, предлагающих страхование имущества и сопутствующих рисков. Большинство страховых компаний ограничили предоставляемое страховое покрытие размером £100 тыс. В случае уплаты дополнительной премии указанный лимит покрытия мог быть увеличен, но это распространялось только на имущество частных лиц.

Вследствие нехватки перестраховочной емкости и возможностей предоставления перестраховочной защиты, решением Парламента в 1993 г. в Великобритании был создан перестраховочный пул (Pool Re). В настоящее время в него входят более двухсот участников, в том числе сорок синдикатов Ллойда и около девяноста компаний, зарегистрированных в других странах.

Участие в Pool Re не является обязательным для страховщиков, осуществляющих свою деятельность на территории Великобритании, однако перестраховочное покрытие, гарантированное правительством, возможно только через перестрахование в пуле.

Изначально Pool Re осуществляет свою деятельность с использованием лимита самоудержания со стороны страховщика (т.е. суммы, которую в случае убытка страховщик возмещает самостоятельно). Общая сумма убытка, которую несет отдельный страховщик, зависит от количества объектов, включенных в страховой полис, пострадавших в результате теракта. Для начала процедуры возмещения убытков в Министерстве торговли и промышленности Великобритании должен быть получен сертификат, подтверждающий факт того, что данный убыток произошел в результате террористических действий.

Чтобы страховая компания могла приобрести перестраховочную защиту, выдаваемые ею страховые полисы должны удовлетворять следующим требованиям:

· по договору страхования должно быть застраховано имущество, находящееся на территории Великобритании;

· полис имеет оговорку об исключении риска терроризма. В настоящее время применяется оговорка G55, согласно которой перестрахование не покрывает любой убыток, разрушение или ущерб, произошедший в Великобритании от огня и взрыва, который явился результатом или последствием акта терроризма;

· для получения террористического покрытия уплачена отдельная премия.

С 1 января 2003 г. Pool Re ввел в действие лимит самоудержания по единичному страховому событию и по совокупности страховых событий за год для своих членов. Лимиты основываются на общем участии всех членов в Pool Re:

| Дата | Лимит по единичному случаю, млн. ф. ст. | Лимит на год, млн. ф. ст. |

| 01.01.03 | ||

| 01.01.04 | ||

| 01.01.05 | ||

| 01.01.06 |

Источник: Турбина К.Е., Мальковская М.А. Организация страховой защиты на случай терроризма.

По условиям страховщики передают в Pool Re премии, которые аккумулируются (за текущий год и за предыдущий) для оплаты возможных убытков при превышении лимита самоудержания. Pool Re не в праве требовать дополнительной оплаты убытков, которые превысили самоудержание страховщиков – оплату превышения берет на себя правительство страны.

Pool Re производит оплату премии правительству, как только данная величина превысит £1 млрд. В этом случае общая сумма уплаченной премии Pool Re в течение действия договора с правительством будет равна 10% суммы чистых премий плюс совокупный полученный процент, либо сумма убытка плюс совокупный полученный процент, который правительство заплатило пулу.

Величина подписанных перестраховочных премий Pool Re достигла максимума в 1994 г. и составила £369 млн. По оценкам AON, за 2002 г. она равнялась £125 млн.

Франция

Во Франции страховое покрытие от риска террористических актов в имущественном страховании (включая полисы по страхованию автомобилей) и страховании от перерыва в производстве стало обязательным с 1986 года. После событий 11 сентября 2001 г. большая часть перестраховщиков исключила данный риск из покрытия, в результате чего многие компании не смогли предоставлять страховую защиту от терактов.

Переговоры между правительством и различными страховыми ассоциациями завершились созданием перестраховочного пула Gestion de I’Assurance et de la Reassurance des Risques Attentats et Actes de Terrorisme (GAREAT). С 2002 г. пул обеспечивает перестрахование рисков возможных имущественных убытков и убытков в результате перерыва в производстве, которые явились следствием террористических актов.

В свою очередь государство выступает как перестраховщик последней инстанции с помощью специального фонда Caisse Centrale de Reassurance (CCR), который предоставляет покрытие убытков от терактов сверх?1,75 млн. Фонд предлагает неограниченную защиту, поддерживаемую гарантиями правительства.

Перестраховочное покрытие, предлагаемое пулом, ограничивается коммерческими, профессиональными и промышленными рисками, по которым страховая сумма в отношении имущественного ущерба и убытков от перерывов в производстве превышает?6 млн.

Совокупные убытки в размере до?400 млн. удерживаются страховой отраслью. Годовые агрегированные убытки до?1,1 млрд. при превышении?400 млн. и?250 млн. при превышении?1,5 млрд. соответственно покрываются с помощью международного перестраховочного рынка. На убытки, превышающие?1,75 млрд. распространяется неограниченная гарантия, предоставляемая CCR.

Члены пула в настоящее время передают риск терроризма в перестрахование в GAREAT по следующим ставкам:

o страховая стоимость от?6 млн. до?20 млн. – 6%;

o страховая стоимость от?20 млн. до?50 млн. – 12%;

o страховая стоимость более?50 млн. – 18%.

Германия

До атаки на ВВЦ и Пентагон в США террористическое покрытие являлось составной частью большинства полисов на территории Германии. Указанные события продемонстрировали уязвимость немецкой страховой и перестраховочной отрасли и показали необходимость государственного участия в управлении рисками террористических актов.

В сентябре 2002 г. в стране был создан пул Extremus Versicherungs-AG, который предоставляет покрытие имущественного ущерба и убытков от перерыва в производстве в размере до?13 млрд. в год. Акционерами пула являются 16 страховых компаний.

Пул предлагает покрытие рисков террористических актов в отношении имущественного ущерба и убытков в результате перерывов в производстве с общей страховой суммой, превышающей?25 млн. Риски ниже этого уровня должны быть переданы частным страховщикам. Действуя как страховщик, все 100% принятого риска пул передает в перестрахование

Страхуемые риски: огонь, взрыв, умышленное причинение вреда, падение самолета или иного транспортного средства в результате теракта. Из покрытия исключаются войны и гражданские войны, народные волнения, ядерные риски, биологические и химические загрязнения, непредвиденные перерывы в производстве.

Принимаемые на страхование объекты должны быть расположены на территории Германии с максимальным лимитом возмещения по одному объекту в?1,5 млрд. В случае убытка страхователь удерживает 1% годового лимита возмещения.

Перестраховочная схема состоит из трех уровней. На первом уровне покрываются убытки до?1,5 млрд. исключительно страховщиками и перестраховщиками, работающими на территории Германии. Суммарные убытки в?1,5 млрд. при превышении?1,5 млрд. первого уровня покрываются международным перестраховочным рынком. Для покрытия убытков, превысивших?3 млрд. по первым двум уровням, предоставляются государственные гарантии в размере?10 млрд.

Ставка премии по террористическим рискам в Германии составляет от 0,1‰ до 1‰ от размера страховой суммы.

Испания

В 1941 г. в Испании было создано государственное объединение Consorcio de Compensation de Seguros (CCS), обеспечивающее гарантированное страховое покрытие для «экстраординарных рисков», таких как землетрясения, извержения вулкана, наводнения, штормы, акты терроризма и гражданские волнения. Покрытие распространяется только на имущественный ущерб и автоматически включается в полисы, предлагаемые частными страховщиками, которые собирают премии от имени CCS. Частное страхование подобных рисков подразумевает, что государственный консорциум предоставляет покрытие только в минимальном размере, установленном в законодательном порядке. Однако страхователи в любом случае должны оплачивать премию CCS, исходя из единства принципа солидарности при страховании катастрофических рисков.

Как и во многих других странах, после трагических событий в США Consorcio de Compensation de Seguros изначально отказался предоставлять перестраховочное покрытие рисков террористических актов. И только по требованию Испанской страховой ассоциации с 1 января 2002 г. консорциум согласился предоставлять такое покрытие в отношении убытков от перерыва в производстве по всем рискам, возникающим на территории Испании.

Ставки премий по риску терроризм, которые используются при обязательном страховании, составляют:

| Риск | Страховая сумма | |||

| до? 60 012 105, ‰ | более? 60 012 105, ‰ | |||

| Жилое здание | 0,09 | 0,07 | ||

| Офисное здание | 0,14 | 0,10 | ||

Здание бизнес-цен<

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...  Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...  Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...  Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. |