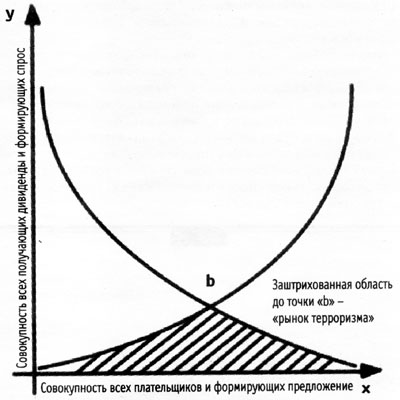

Рисунок 1.

Источник – Бальский Рустам. «Теракт как товар», «ДЕЛО» №"6, 2007.

Вывод: на относительно спокойную систему спроса-предложения на рынке влияют только террористические организации и организации, непосредственно заинтересованные в извлечении прибыли из рынка терроризма.

Задача: как можно разрушить систему рынка терроризма или хотя бы лишить ее возможностей дальнейшего расширения? Учитывая, что повлиять на уровень спроса практически невозможно, увеличение государственного финансирования борьбы с терроризмом, как и его расширение, приобрело характер цепной реакции, в ходе которой количественные показатели как первого, так и второго явления будут только увеличиваться. Маловероятно, что ситуация с «народным возмущением» станет определяющим фактором в изменении сложившегося положения, так как фактически и государство и общество платят в итоге за безопасность, а, как показывает практика, хоть сколько-нибудь значительно на террористические организации повлиять за все предыдущие годы не удалось. Тогда ответ на вопрос, как хотя бы заморозить систему, следует искать в левой части графика - оси «у»: усиление нравственного, законодательного и общественного контроля за всеми представителями «предложения услуг» может влиять на расширение «рынка терроризма».

БИБЛИОГРАФИЯ

- Международная конвенция по борьбе с финансированием терроризма. Принята Генеральной ассамблеей ООН 9 декабря 1999 года и подписана РФ 3 апреля 2000.

- Капранова Л.Д. «Мир после 11 сентября 2001 года в оценках аналитиков». М.: Москва, 2003 (ISBN: 978-5-248-00150-7).

- Королев В.И. «Загадки 11 сентября: Почему упали башни?». М.: Вече, 2007.

- Бальский Рустам. «Теракт как товар», Газета «ДЕЛО» №"6, 2007.

- Константин Симонов. «После Беслана: Жизнь после терактов». Газета Ведомости №160 (1200), 06.09.2004.

КОНТРОЛЬНЫЕ ВОПРОСЫ

- Увеличивается или уменьшается реакция финансовых рынков на крупные террористические акты в последнем десятилетии?

- В чем состоят возможные экономические последствия террористических актов?

- Назовите наиболее значимые террористические акты, повлекшие за собой крупные изменения в экономике.

- Есть ли связь между затратами на теракт и стоимостью его последствий?

- Можно ли считать (исходя из соотношения финансового вклада и финансового результата), что теракты – это выгодный бизнес?

- Что такое рынок терроризма?

- Кто основные участники рынка терроризма?

- Какова мотивация основных участников рынка терроризма?

- При каких экономических и организационных условиях рынок терроризма перестанет быть эффективным?

Блок 1.

Уязвимые для последствий терроризма стороны финансового сектора

Лекция 2. Уязвимые для последствий терроризма стороны финансового сектора:

в части финансовых активов

Структура лекции:

Аннотация.

- Ценные бумаги

- Акции.

- Облигации

- Паи инвестиционных фондов.

- Производные ценные бумаги.

Библиография.

Контрольные вопросы

АННОТАЦИЯ

Предполагается объяснить учащимся основные виды финансовых активов, через изменение состояния которых могут выражаться последствия террористических актов. Будут изучены виды финансовых активов, их характеристики и возможные изменения.

ЦЕННЫЕ БУМАГИ

Ценная бумага представляет собой денежный документ, свидетельствующий о праве собственности его владельца на определенную сумму денег или конкретные имущественные ценности. Ценные бумаги (ЦБ) - это акции, облигации, векселя и другие (в том числе производные от них) удостоверения имущественных прав (прав на ресурсы), обособившиеся от своей основы, признанные в таком качестве законодательством. Каждому виду имущества (ресурсов) могут соответствовать свои ценные бумаги, которые в свою очередь могут являться предметом собственности, покупаться и продаваться, отдаваться в залог и т.д. Иначе говоря, в качестве ЦБ признаются только такие удостоверения прав на ресурсы, которые отвечают следующим фундаментальным требованиям: обращаемость на рынке, доступность для гражданского оборота, стандартность и серийность, документальность, регулируемость и признание государством, ликвидность, рискованность, обязательность исполнения.

Все ЦБ можно разделить на две группы - денежные и капитальные ЦБ. Денежные ЦБ оформляют заимствование денег. К ним относятся векселя, депозитные и сберегательные сертификаты и другие. Доход по этим ЦБ носит разовый характер и получается либо за счет покупки их по цене ниже номинальной стоимости, либо за счет получения процентов при их погашении. Денежные ЦБ, как правило, являются краткосрочными (со сроком погашения менее одного года).

Капитальные ЦБ выпускается с целью образования или увеличения капитала (фондов) предприятия, необходимого для развития производства. Капитальные ЦБ подразделяются на долевые и долговые ЦБ. К долевым ЦБ относятся все виды акций, а также инвестиционные сертификаты. Инвестиционный сертификат подтверждает долю участия в инвестиционном фонде и дает право на получение определенного дохода от ЦБ, составляющей этот инвестиционный фонд.

Вексель (от нем. Wechsel) – ценная бумага строго установленной формы, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо иного указанного в векселе плательщика (переводной вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму. Вексель относится к ордерным ценным бумагам, то есть передача прав по нему осуществляется путем совершения специальной надписи – индоссамента. Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или ордерным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несет ответственность перед последующими векселедержателями за возможность осуществления прав по векселю.

Международный валютный рынок форекс (forex) – это совокупность сделок участников валютного рынка форекс (forex) по обмену денежной единицы одной страны на валюту другой страны по оговоренному курсу. Возможность получения дохода на валютном рынке форекс (forex) основана на том, что национальная валюта каждой страны является таким же товаром, как кофе или сахар и таким же средством обмена, как золото или платина.

С 70-х годов прошлого столетия в мире используются система плавающих обменных курсов (Flexible exchange rate regime) и система регулируемых курсов (Managed exchange rate regime), что дало началу существования Международного валютного рынка форекс (forex). Именно тогда, стоимость той или иной национальной валюты страны-участника Бреттон Вудского соглашения стала определяться рыночными условиями и, в первую очередь, состоянием экономического развития страны. Валюты некоторых стран понизились в цене, а других – выросли. Например, в 1944 году за доллар давали 360 японских йен, а в августе 2006 - го года – 116 йен. В связи с этим деньги стали столь же популярным инструментом международного инвестирования, как акции и облигации. Таким образом, то, какой суммой располагает инвестор и в какой валюте, становится не менее важным, нежели то, в какой именно финансовый инструмент он вкладывает деньги.

Рынок форекс (forex) по объему проводимых операций превосходит все остальные. Так, например, ежедневный объем рынка ценных бумаг составляет приблизительно 500 миллиардов долларов США, тогда как валютный рынок форекс (forex) оценивается в 1,5 триллиона долларов в день. Строго говоря, международный валютный рынок форекс (forex) не является «рынком» в традиционном смысле этого слова, т.к. не имеет конкретного места торговли, как, например, фондовая биржа. Торговля на нем происходит посредством телефонной связи и через компьютерные терминалы благодаря использованию интернет-трейдинга одновременно в сотнях банков всего мира.

Преимуществом валютного рынка форекс (forex) перед другими секторами финансового рынка является также то, что торговые операции на этом рынке совершаются 24 часа в сутки и не прекращаются в течение всей рабочей недели. В каждом из часовых поясов всегда есть желающие купить или продать валюту, в то время как фондовый рынок (stock) прерывает торговлю в конце дня и возобновляет ее только на следующее утро. В силу 24-часового режима работы участникам рынка форекс (forex) не нужно ждать, чтобы прореагировать на то или иное событие, как, например, на фондовом рынке.

Развитие интернет-трейдинга позволило также значительно минимальную сумму открытия торгового счета и сделать этот рынок доступным практически для любого частного инвестора. Для этого надо иметь сумму, эквивалентную лишь нескольким сотням долларов. Более того, валютный рынок форекс (forex) позволяет совершать сделки на суммы в десятки раз большие, чем размер первоначально внесенных средств. Дело в том, что большую часть средств в качестве кредита предоставляет банк компании, с которой инвестором заключен Договор на обслуживание его торгового счета. Это так называемое кредитное плечо - соотношение между суммой залога и выделяемым под нее заемным капиталом. Кредитное плечо 1:100 означает, что для осуществления сделки необходимо иметь на торговом счете сумму, в 100 раз меньшую суммы сделки.

АКЦИИ

Акция - это ценная бумага, удостоверяющая права ее владельца на: часть капитала компании (после расчетов с кредиторами), часть полученной компанией прибыли после выплат процентов по заемным средствам, участие в управлении компанией через голосование на общем собрании акционеров. Существуют два основных типа акций, которые компания может выпускать: привилегированные, обыкновенные.

Ключевым различием между этими двумя формами акций является степень их участия в управлении компанией, приоритет в распределении доходов компании и ее имущества при ликвидации. Следовательно, в зависимости от того, какими акциями удостоверяются перечисленные выше права, уточняются и приоритеты акционеров при реализации этих прав. Как следует из названия, привилегированные акции предоставляют их владельцам преимущество по сравнению с владельцами обыкновенных акций. Указанное преимущество состоит, во-первых, в том, что в случае ликвидации компании выплаты владельцам привилегированных акций будут осуществляться в первую очередь после расчетов с кредиторами и владельцами выпущенных компанией облигаций. Именно благодаря этому свойству привилегированная акция называется старшей корпоративной ценной бумагой. Во-вторых, владельцы привилегированных акций имеют преимущество при распределении полученной компанией прибыли. Распределяемая между акционерами чистая прибыль на одну акцию называется дивидендом. По привилегированным акциям размер дивиденда является фиксированным, а выплата дивиденда осуществляется в приоритетном порядке по сравнению с выплатой дивидендов по обыкновенным акциям, размер которых объявляется советом директоров общества по итогам финансового года и утверждается общим годовым собранием акционеров.

Номинальная стоимость акции представляет собой произвольную величину, установленную для акции в документах, направляемых для утверждения регистрирующему органу при создании корпорации. Номинальная стоимость обычно указана на сертификате акции и имеет мало общего с рыночной ценой акции, которая может превосходить номинальную стоимость акции во много раз. Следует отметить, что для инвестора номинальная (объявленная) стоимость не имеет существенного значения, в отличие от рыночной стоимости. Рыночная стоимость складывается под воздействием законов спроса и предложения, а также множества прочих факторов, влияющих на цену. В общем случае рыночная стоимость — это та цена, по которой участники рынка готовы заключить сделку купли-продажи ценной бумаги.

Права, удостоверяемые акцией. Право на получение дивиденда, право на долю имущества в случае ликвидации компании и право на участие в управлении компанией. Законодательство многих стран иногда устанавливает условия, при которых владельцы привилегированных акций получают право участия в управлении компанией, тем не менее, необходимо отметить, что в общем случае «правом голоса» обладают только владельцы обыкновенных акций, реализующие свое право путем личного присутствия на общих собраниях акционеров или путем голосования через доверенных лиц.

Историческая дивидендная доходность акции рассчитывается следующим образом: Дивидендная доходность = (Годовой дивиденд / Рыночная цена акции) * 100%.

Компании обычно не выплачивают своим акционерам всю полученную прибыль в виде дивидендов. Любая дополнительная прибыль сверх выплаты дивидендов переводится на счет резервов компании и может быть использована ее на развитие, маркетинг, замену активов или просто оставлена для использования в будущем на неопределенные цели. Следовательно, для инвестора важным моментом является оценка потенциала будущей прибыли компании.

Величина дохода на одну акцию (Earning Per Share, EPS) позволяет оценить размер прибыли компании, на которую «теоретически» могут рассчитывать акционеры – владельцы обыкновенных акций:

EPS = Прибыль после налогов, процентов и дивидендов по привилегированным акциям / Количество выпущенных обыкновенных акций.

Отношение рыночной цены к доходу на акцию характеризуется коэффициентом Р/Е (price/earning ratio, PER, Р/Е). В фундаментальном анализе акций — это самый важный аналитический показатель, позволяющий оценить потенциал доходности акции. Главная его цель — дать возможность для сравнения стоимости сопоставимых ценных бумаг и установить ориентиры потенциальной доходности акций для предприятий конкретных отраслей.

P/E = Текущая рыночная цена акции / Доход на акцию.

Этот показатель сравним только для компаний, работающих в одной отрасли. Рассчитывать показатели Р/Е по данным отчетности невозможно, т.к. компании, как правило, не прогнозируют будущую прибыль. Оценочные коэффициенты Р/Е содержатся в отчетах инвестиционных аналитиков, специализирующихся на конкретных отраслях или компаниях, и прогнозирующих будущие потоки доходов компаний на основании изучения отчетности компании, текущей информации о существенных событиях в компании или отрасли и т.д.. При практическом использовании коэффициентов Р/Е следует знать, что высокий коэффициент Р/Е может указывать на то, что инвесторы испытывают уверенность в способности компании обеспечить достаточно высокий уровень прибыли.

Стоимость чистых активов на одну акцию (Net Assets Value per share, NAV) — показатель, используемый для сравнения с рыночными ценами акций, представляет собой разницу между суммарными активами и пассивами компании, поделенную на количество выпущенных акций. Под активами при этом понимается собственное имущество: недвижимость, машины и оборудование, товарные запасы, денежные средства, ценные бумаги и пр. Под пассивами понимаются обязательства компании перед поставщиками, наемными работниками, владельцами долговых ценных бумаг и прочими кредиторами. По сути, этот коэффициент показывает денежную оценку имущества, приходящегося на одну акцию после того, как будут покрыты все издержки и произведены расчеты по всем обязательствам компании.

В зависимости от инвестиционных качеств акции могут быть отнесены к одной из следующих категорий. «Голубые фишки» (blue chips) — это акции ведущих компаний, имеющих длительные и непрерывные статистические данные о доходах и о дивидендных выплатах. Термин «голубые фишки» используется для описания обыкновенных акций крупных, благополучных, стабильных и зрелых компаний. Как правило, такие акции имеют достаточно высокую рыночную цену и являются надежной инвестицией, приносящей невысокий, но стабильный дивидендный доход. Среди российских эмитентов к «голубым фишкам» относятся ОАО «Газпром», «ЛУКойл», РАО «ЕЭС России», Сбербанк и др.

«Акции роста» (growth stocks) — акции компаний, чьи уровни продаж, доходов или рыночных цен акций растут быстрее, чем средние показатели по отрасли и экономике в целом. Компании роста, как правило, придают большое значение исследованиям и придерживаются агрессивной рыночной стратегии. Для сохранения потенциала роста и финансирования расширения либо дальнейшего развития деятельности большая часть полученной прибыли реинвестируется, а не выплачивается акционерам в форме дивидендов. Таким образом, инвесторам, для которых первостепенное значение имеет получение регулярного текущего дохода, не стоит приобретать акции роста.

«Оборонительные» ценные бумаги (defensive securities) — ценные бумаги, в данном случае акции, цены которых демонстрируют стабильность даже на стадии спада в экономике, так как уровень доходов компаний-эмитентов этих ценных бумаг не зависит от текущей стадии экономического цикла. К «оборонительным» ценным бумагам относятся акции компаний, находящихся, главным образом, в отраслях экономики, предоставляющих жизненно необходимые услуги, такие как газ, электричество и пр. «Оборонительные» ценные бумаги являются надежной и доходной инвестицией.

«Акции дохода» (income shares) — акции компаний, выплачивающих дивиденды, превышающие средний уровень по отрасли. Этот тип акций не подходит для инвесторов, предпочитающих рост вложенного капитала, так как практически всю полученную прибыль компания распределяет на дивиденды, ограничивая потенциал получения прибыли и роста в будущем. Очень часто акциями дохода являются ценные бумаги государственных коммунальных предприятий.

«Циклические акции» (cyclical stocks) — акции компаний, курсы которых подвержены сезонным колебаниям из-за цикличности производства в определенных отраслях, а доходы меняются синхронно вместе с экономическим циклом. Такой цикличности, например, подвержена автомобильная промышленность, жилищное строительство.

«Сезонные акции» (seasonal stocks) — акции компаний, чьи доходы и колебания рыночных цен акций имеют сезонный характер, например, предприятия по производству новогодних игрушек, торговые компании, осуществляющие рождественские распродажи.

Дивиденды. Дивиденды – это часть прибыли акционерного общества, распределяемая между акционерами в виде дохода на акцию. Дивиденды выплачиваются ежегодно в соответствии с количеством имеющихся акций. По привилегированным акциям дивиденды фиксированы и не зависят от доходов, а по обыкновенным акциям дивиденды могут меняться в зависимости от прибыльности компании и использования полученной прибыли. Выплата доходов акционеру осуществляется наличными или акциями после уплаты всех налогов и платежей в бюджет государства, местный бюджет, пополнения фондов развития производства, образования резервов, выплаты процентов по облигациям и других платежей. Не выплаченные акционерам дивиденды аккумулируются и превращаются в задолженность компании перед акционерами, которая должна быть выплачена в следующем году.

Для выплаты дивидендов акционерное общество должно учесть всех акционеров, включая миноритарных. Составление такого списка акционеров называется закрытием реестра. Эту операцию проводит клиринговая палата биржи по запросу эмитента. Информацию о закрытии реестра и датах проведения общих собраний акционеров можно найти в Интернете. У большинства эмитентов даты закрытия реестра приходятся на конец апреля. Как правило, общее собрание акционеров собирается примерно через месяц после закрытия реестра. На собрании решается, будут ли в этом году выплачиваться дивиденды и если будут, то в каком размере. Определяются также сроки выплаты дивидендов эмитентом. До истечения этого времени эмитент должен перечислить деньги реестродержателю, который, в свою очередь, перечисляет деньги клиринговой палате. Оттуда деньги поступают брокерам, которые переводят их на счета клиентов.

Предсказать точный размер дивидендов невозможно, но можно ориентироваться на статистику прошлых лет, которая также представлена в интернете в открытом доступе, в частности на сайтах упомянутых выше инвесткомпаний. При этом нужно учесть, что важен не столько размер дивидендов, сколько соотношение цены акции и выплачиваемых на нее дивидендов. Это соотношение называется «дивидендная доходность». При этом, как правило, соотношение стоимости акции к выплаченным дивидендам гораздо лучше у частных компаний, чем у компаний с государственным капиталом.

В классическом понимании фундаментального анализа высокая дивидендная доходность акции свидетельствует о недооцененности эмитента. Для инвесторов, предпочитающих краткосрочные и среднесрочные вложения, для получения дивидендов достаточно купить акции эмитента перед закрытием реестра и продать их в любой момент после закрытия реестра. Непосредственное зачисление дивидендов на счета инвесторов, как правило, затягивается на несколько месяцев.

ОБЛИГАЦИИ

Облигация – это ценная бумага с низким риском убытка, приносящая низкий доход. Если облигация выпущена надежной, платежеспособной компанией или государством, то инвестор гарантированно получит обратно уплаченную за неё сумму и сверх неё - оговоренный процент. Но риск невыплаты долга по облигации, хоть и очень небольшой, всё же есть. Риска нет только для гарантированного государством депозита в банке.

Облигация – это документ, вид ценной бумаги, содержащий обязательство эмитента выплатить ее владельцу номинальную стоимость по окончании установленного срока, а до истечения срока - периодически выплачивать определенную сумму процента.

Облигации выпускаются государством, местными органами власти или компаниями в форме ценных бумаг с фиксированной или переменной процентной ставкой. Большая часть облигаций не имеет обеспечения и не дает права на участие в управлении компанией. Выпуск облигаций для компаний это получение кредита в обход банка. Компании прибегают к займам через облигации, когда им нужна крупная сумма, без залога и на более длительный период, чем позволяет банковский кредит. Держатели облигаций получают больший процент, чем получали бы по банковскому депозиту, т.к. между ними и заемщиками нет банка-посредника (который выплачивает вкладчикам меньший процент, чем получает от заемщиков, естественно).

К основным характеристикам облигации относятся. Номинальная стоимость - основная сумма долга, которая подлежит возмещению при наступлении срока погашения облигации и служащая основой для определения других характеристик облигации, таких как купонная ставка или размер дисконта.

Срок обращения — период от даты выпуска до даты погашения, при наступлении которой владельцу облигации выплачивается номинальная стоимость - цена погашения. Существуют различные типы схем погашения. Наиболее общим типом является полное погашение к определенному сроку. Далее различаются погашение сериями - выплата частями в соответствии с графиком всей суммы основного долга в течение срока обращения облигаций и погашение постепенно возрастающими взносами - часть суммы погашается в течение срока обращения облигации, остаток — в дату погашения. Облигации могут также выпускаться в бессрочной форме, в таком случае условия выпуска предполагают право эмитента выкупить облигации в любой момент времени.

Купонная ставка — отношение регулярно выплачиваемого владельцу облигации купонного дохода к номинальной стоимости облигации. Регулярный доход может выражаться фиксированной процентной ставкой или плавающей процентной ставкой.

Облигации могут быть выпущены либо в виде ценных бумаг на предъявителя, либо в виде именных ценных бумаг, владельцы которых регистрируются, а права собственности учитываются в специальной книге учета или компьютерной базе данных, называемой реестром, ведение которого осуществляет эмитент либо специализированная организация. Привлечение дополнительного капитала на неопределенный период времени путем выпуска компанией акций является альтернативой выпуску компанией долговых ценных бумаг.

Сравнение облигаций и акций. Облигация это долг - её держатель не становится совладельцем компании, выпустившей эту облигацию, как держатель акции. Он становится кредитором. На облигации указано точно, сколько её держатель получит по истечении срока её обращения и сколько он будет получать в течении этого срока. У акций же нет фиксированной номинальной цены, только постоянно меняющаяся рыночная, и они не гарантируют фиксированный периодический доход. Из дохода компании проценты по облигациям выплачиваются в первую очередь. И только потом выплачиваются дивиденды по акциям - если осталось из чего выплачивать и принято такое решение. Тот же порядок выплат происходит при ликвидации (банкротстве) компании. Покупатель облигаций выбирает надежность и предсказуемость. Облигации обычно имеют строгое расписание выплат процентов и определенную дату погашения, что позволяет инвестору достаточно точно планировать свои доходы. При формировании инвестиционного портфеля, состоящего из различных ценных бумаг (голубых фишек, акций второго эшелона), облигации обычно используют для максимальной защиты основной суммы инвестиций. Облигации это хороший инструмент для накопительного инвестирования, когда инвестор постепенно копит деньги, например, для будущего обучения детей, покупки дома, или для обеспечения дополнительного пенсионного капитала.

Виды облигаций: Облигации с «подстилкой» — облигации с высокой купонной ставкой и умеренной премией при продаже; подлежат обратной покупке, если их цена опускается ниже уровня цены, по которой могут быть проданы сравнимые по характеристикам ценные бумаги, не обладающие правом обратной покупки; облигации с высокой купонной ставкой предоставляют инвестору защиту на случай снижающейся конъюнктуры. Облигации с правом досрочного выкупа — облигации, которые могут быть выкуплены эмитентом до наступления срока погашения по заранее оговоренной цене. Облигации участия — дающие, сверх процентного дохода, право на участие в распределении прибыли компании, их выпустившей. Облигация с полным купоном — облигация с доходом по купону, равным текущей рыночной ставке и, соответственно, продаваемая по номиналу.

ПАИ ИНВЕСТИЦИОННЫХ ФОНДОВ

ОФБУ. Общие фонды банковского управления – одна из форм коллективного инвестирования в России. По форме работы ОФБУ близки к паевым инвестиционным фондам (ПИФам), при этом обладают рядом отличий и преимуществ. ОФБУ – это расширенная форма доверительного управления имуществом учредителя управления, выражающаяся в объединении имущества нескольких учредителей с целью более эффективного управления им доверительным управляющим – кредитной организацией, зарегистрировавшей ОФБУ. Учредитель управления (клиент, вкладчик) в любом случае заключает с доверительным управляющим договор доверительного управления (Общие условия создания и доверительного управления имуществом). При этом доверительный управляющий ОФБУ осуществляет долевой учет, который позволяет выделить в любой момент времени ту часть постоянно прирастающего в процессе доверительного управления общего имущества, которое принадлежит каждому учредителю в отдельности с обеспечением совершенно одинаковых прав всем учредителям. По прекращению договора доверительного управления доверительный управляющий передает учредителю управления часть общего имущества, соответственно его доле, в порядке и форме определенными условиями договора доверительного управления.

Доверительный управляющий ОФБУ – кредитная организация, созданная и функционирующая в соответствии с требованиями текущего законодательства РФ и удовлетворяющая на момент регистрации ОФБУ следующим условиям. С момента государственной регистрации прошло не менее одного года. Размер собственных средств (капитала) должен составлять не менее 100 млн. рублей. На шесть последних отчетных дат перед датой принятия решения о создании ОФБУ должна быть отнесена к I категории по финансовому состоянию ("Финансово стабильные банки"), определяемой территориальным учреждением Банка России. Кредитная организация, кроме лицензии Банка России, должна иметь лицензию профессионального участника рынка ценных бумаг, дающей право осуществления деятельности по доверительному управлению ценными бумагами, в случае если объектом доверительного управления будут являться ценные бумаги, осуществление доверительного управления которыми требует получения указанной лицензии в соответствии с федеральными законами. Если кредитная организация будет создавать ОФБУ, в состав которого будут входить валютные ценности (иностранная валюта, ценные бумаги, выраженные в иностранной валюте, драгоценные металлы и природные драгоценные камни), тогда она должна иметь соответствующую лицензию Банка России, дающую право на осуществление операций с иностранной валютой и / или драгоценными металлами.

Регулирующую функцию в отношении ОФБУ осуществляет Банк России в соответствии с нормативными правовыми актами Российской Федерации. Контроль и надзор за деятельностью доверительного управляющего ОФБУ осуществляет Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России через Территориальное управление Банка России (ТУ Банка России) в соответствии с нормативными правовыми актами Российской Федерации и нормативными правовыми актами Банка России. Учет операций с имуществом ОФБУ в соответствии с нормативными актами Банка России осуществляет доверительный управляющий (кредитная организация) с использованием счетов доверительного управления, т.е. по внебалансовому учету, не относящемуся к учету имущества кредитной организации.

Объекты доверительного управления и их оценка. Для доверительного управляющего ОФБУ объектом доверительного управления могут быть денежные средства в валюте Российской Федерации и в иностранной валюте, ценные бумаги, природные драгоценные камни и драгоценные металлы, производные финансовые инструменты, принадлежащие резидентам Российской Федерации на правах собственности. Имущество передается при заключении договора доверительного управления (может быть в форме договора присоединения) на основе общих условий создания и доверительного управления имуществом ОФБУ в порядке определенном гражданским законодательством. Порядок оценки имущества определяется условиями договора и на сумму внесенного имущества доверительный управляющий выдает сертификат долевого участия, который ценной бумагой не является. При прекращении договора доверительного управления имущество передается учредителю в порядке и формах предусмотренных договором доверительного управления.

Доходы, полученные доверительным управляющим по договору доверительного управления, могут перечисляться учредителю доверительного управления (или выгодоприобретателю - в случае заключения указанного договора в пользу третьего лица) либо в форме уплаты накопленных процентов на долю в составе ОФБУ, либо в форме присоединения накопленных процентов на долю в составе ОФБУ к этой доле в составе ОФБУ, либо в форме возврата принадлежащей доверителю доли в составе ОФБУ на момент возврата, рассчитанной как пропорциональная часть суммы активов ОФБУ по балансу ОФБУ за вычетом вознаграждения доверительного управляющего.

Для ОФБУ требования к инвестиционной политике заключаются всего в одном положении, по которому ОФБУ не может вкладывать более 15% своих активов в ценные бумаги одного эмитента либо группы эмитентов, связанных между собой отношениями имущественного контроля или письменным соглашением. Это ограничение не распространяется на государственные ценные бумаги. У доверительного управляющего есть право формировать инвестиционную политику, выраженную в инвестиционной декларации, как можно более соответствующую экономической погоде и право доказать учредителю доверительного управления что при определенном уровне риска его инвестиционная политика для данного ОФБУ будет наиболее доходной. Доверительный управляющий не может изменить инвестиционную декларацию (как и общие условия) без письменного согласия на то всех учредителей доверительного управления данного ОФБУ. Это является реализованным правом требовать от доверительного управляющего надлежащего управления общим имуществом.

ПИФы. Паевый инвестиционный фонд является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов, пайщиков, каждому из которых принадлежит определённое количество паев.

Цель создания ПИФа — получение прибыли на объединенные в фонд активы и равное распределение полученной прибыли между инвесторами (пайщиками). Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право его владельца требовать от управляющего фондом надлежащего управления активами фонда, а также погашения принадлежащего паев в соответствии с правилами фонда. Инвестиционные паи, таким образом, удостоверяют долю инвестора в имуществе фонда и право инвестора получить из паевого инвестиционного фонда денежные средства, соответствующие этой доле, то есть погасить паи по текущей стоимости. Каждый инвестиционный пай предоставляет его владельцу одинаковый объем прав. Учет прав владельцев инвестиционных паев (реестр) ведется независимой организацией, ведущей реестр владельцев паев.

Паевой инвестиционный фонд обеспечивает следующие преимущества инвесторам по сравнению с инвестициями через брокера: диверсификация вложений, профессиональное управление, доступность, так как сумма инвестиций в ПИФы может начинаться от 1-3 тыс. руб., прозрачная инфраструктура. Средства пайщиков отделены от средств управляющей компании и хранятся в специализированном депозитарии, уплата подоходного налога лишь при погашении пая.

Недостатки паевых инвестиционных фондов. Более высокий риск по сравнению с такими инструментами инвестирования как инструменты с фиксированной доходностью и законодательно гарантированным возвратом средств - депозитами, высокорейтинговыми облигациями. Лишние расходы, как следствие, меньшая прибыль. Постоянно выплачиваемые проценты управляющей компании (даже в моменты, когда фонд терпит убытки), которые варьируются в пределах от 0.5% до 5%. Некоторые управляющие компании вводят так называемые скидки и надбавки. Надбавка это процент от стоимости покупаемых паев, который нужно уплатить управляющей компании. Скидки это также процент от суммы погашения паев, которые также нужно уплатить управляющей компании. Скидки и надбавки вводятся для уменьшения, можно сказать, волатильности (чтобы клиент не приходил погашать паи сразу после покупки); и составляют обычно от 0% до 3%.

Паевые фонды разделяются в соответствии с двумя основными критериями: в какие инструменты вкладываются деньги пайщиков и когда можно купить/продать паи и вернуть свои деньги. Так, исходя из первого критерия ПИФы подразделяются в соответствии с принципом «риск — доходность» на: Фонды акций, Фонды облигаций, Фонды смешанного типа.

Говоря о фонде акций, мы имеем дело с наиболее рисковым из всех видов фондов, но при этом и самым прибыльным, что соответствует правилу, чем выше риск, тем, соответственно, выше доходность. Фонд облигаций наоборот является наименее рискованным, из-за устойчивости цен на эти бумаги. А смешенный фонд в свою очередь представляет собой фонд с варьирующейся доходностью и риском, в зависимости от того, какие бумаги в него входят и какие преобладают. Существует множество видов ПИФов, в зависимости от пропорций вложений управляющими компаниями средств пайщиков в разные финансовые