Эффективное управление предприятием невозможно без надежного информационного обеспечения, необходимого для принятия решений по важнейшим направления и сферам деятельности, в том числе по текущему и стратегическому планированию в разрезе рынков, продуктов, клиентов, подразделений предприятия и т. д. Для принятия таких решений наиболее достоверной, качественной и оперативной является информация, формируемая на базе контроллинга. Таким образом, основной целью функционирования контроллинга в компании является систематический сбор необходимой для анализа информации, ее переработка и представление основным группам пользователей.

Для выполнения этих функций контроллинг располагает комплексом методов и инструментов, к которым относятся: система учета, традиционные приемы менеджмента, а также методы математической статистики и эконометрические методы.

Рассмотрим более детально те из них, которые получили общее признание, имеют однозначную интерпретацию и без каких-либо существенных вариаций излагаются в учебной и научной литературе.

Первичным информационным инструментом в контроллинге является система учета, включающая бухгалтерский, финансовый, статистический и управленческий учет. В своем единстве эти виды учета обеспечивают контроллинг внутренней информацией о ресурсах, их источниках, направлениях и эффективности использования. Система учета формирует также используемые контроллингом данные о протекающих на предприятии процессах и результатах деятельности в сфере производства и обращения.

Система учета на предприятии исторически развивалась, переходя от первоначальной классической формы, где доминировал бухгалтерский учет, к современной форме, в которой сложились четыре указанные выше специализированные сферы учетной функции. Наиболее близок по своему содержанию к контроллингу управленческий учет. Прямое использование в контроллинге данных бухгалтерского учета имеет ограниченное значение. Бухгалтерский учет выполняет свои очень значимые и ответственные функции, но он непосредственно не ориентирован на сервисное обслуживание ряда функций управления. Так, бухгалтерский учет содержит информацию об итогах хозяйственных операций за истекший период, а для контроллинга важно формировать информацию о будущем предприятия. В бухгалтерском учете тщательно документируются данные о затратах на производство, а для контроллинга приоритетное значение имеют вопросы формирования прибыли в настоящем и в отдаленной перспективе. Значительная часть необходимой для контроллинга информации не относится к сфере бухгалтерского учета. Таковы, например, системы показателей прогноза и плана.

Центральным источником внутренней информации для контроллинга является система учета на предприятии. Поэтому необходимо хорошо знать цели, методы, функции, содержание всех видов учета. Для решения задач контроллинга наиболее важна учетная информация следующего содержания: затраты на производство продукции, объем производства, инвестиционная деятельность, финансовые показатели. Основной массив информации должен быть представлен показателями, которые действительно можно изменить в результате реализации принятых управленческих решений. Особенно тщательно необходимо отслеживать показатели, позволяющие диагностировать ситуацию в области «узких мест», и те, которые определяют возможности по реализации конкурентных преимуществ предприятия.

Одним из важнейших требований к учетной информации, используемой в контроллинге, является ее пригодность для контроля успешности реализации плановых решений. В качестве такой информации выступает система целевых показателей, однозначно характеризующих содержание принимаемых управленческих решений. В рамках контроллинга проводятся контрольные мероприятия – фактические значения показателей сопоставляются с плановыми заданиями. На основе анализа выявленных отклонений служба контроллинга формирует и представляет руководству предприятия предложения о целесообразности введения корректирующих мер.

Раскроем на конкретном примере смысл требования о пригодности учетной информации для принятия управленческих решений в процессе планирования. Важнейшими разделом плана является блок показателей, определяющих перспективы развития предприятия и его прибыльности. Эти показатели должны характеризовать изменение масштабов и структуры производства, повышение эффективности использования ресурсов. В качестве основных числовых индикаторов выступают сумма затрат и объем производства по видам продукции.

Прежде всего учетная информация как основной инструмент контроллинга, должна содержать фактические данные о затратах и объемах производства по видам продукции на базовую дату. Эти данные, в сочетании с предполагаемыми характеристиками интенсивности их изменения, используются службой контроллинга как основа для расчета целевых плановых показателей затрат и объемов производства на плановые даты.

По мере наступления каждой даты в пределах горизонта планирования служба контроллинга вновь нуждается в учетной информации: теперь уже требуются данные о фактических затратах и объемах производства за каждый год по каждому виду продукции. После сопоставления фактических и плановых показателей и анализа отклонений служба контроллинга формирует предложения для руководства предприятия о необходимости корректировки плановых показателей на оставшиеся годы планового периода. Такие корректировки могут содержать изменение плана по структуре производимой продукции: сокращение выпуска изделий, на которые произошло непредвиденное уменьшение спроса, увеличение выпуска изделий, по которым сохраняется устойчивый спрос и открылись новые возможности снижения затрат на единицу продукции. Необходимость корректировки плана может быть вызвана открывшимися новыми возможностями инвестирования, нарастанием конкурентных преимуществ на зарубежных рынках и др.

В основе методики контроллинга лежит уточнение и корректировка системы основных показателей, характеризующих состояние предприятия как экономической системы и процессы его функционирования. Эффективность реализации управленческих решений и стратегии компании зависит от правильно сформированной системы аналитических показателей, оценивающих деятельность предприятия. Данная система показателей формируется на основе текущих индикаторов функционирования организации, на информации, получаемой в ходе анализа узких мест производства.

Контроллинг обеспечивает разработку индикаторов и приемов, используемых при анализе конкуренции. Конкурентная среда организации постоянно меняется, что требует мониторинга внешней среды. Изменения конъюнктуры рынка включают сдвиги в соотношении спроса и предложения, изменение средней рыночной цены, изменение требований потребителей к качеству товаров и т. д. Для формирования и планирования собственной конкурентной стратегии необходима информация о состоянии рынка. При помощи такой информации предприятие может выявить собственные сильные стороны, на базе которых будут разработаны новые стратегии. В рамках данной стратегии должны быть устранены слабые стороны предприятия.

Важным методическим приемом, используемым в контроллинге, является портфельный анализ, который применяется с целью улучшения стратегического планирования на предприятии. Ключевым фактором успеха фирмы является наличие и реализация портфельных стратегий. Портфелем компании называется относительная доля рынка, портфель продукции, портфель клиентов, портфель направлений деятельности. Портфельный анализ позволяет также выявлять стадии жизненного цикла и доходность отдельных продуктовых групп. С его помощью также прогнозируется необходимость разработки новых продуктов и определяются требуемые для этого финансовые ресурсы.

В арсенал методических средств контроллинга входит общеизвестная матрица Бостонской консультационной группы, которая позволяет определить стратегическую позицию предприятия по каждому направлению его деятельности. На основе анализа этой позиции можно выбрать правильную стратегию действий предприятия на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности. Матрица Бостонской консультационной группы разбивает все направления деятельности предприятия на четыре группы: «звезда», «дойная корова», «собака» и «дикая кошка». В отношении каждой группы необходима своя стратегия.

«Звезды» – это идеальный случай, сочетающий высокие перспективы роста рынка с сильными позициями предприятия на нем. Они обладают потенциалом рыночного лидера вплоть до стадии насыщения.

«Дойные коровы» – предприятие имеет сильные позиции на зрелом рынке. Эта ситуация обеспечивает предприятию высокую стабильную прибыль, хотя рост не предвидится. Прибыль «дойных коров» инвестируется в другие, более перспективные направления деятельности.

«Собаки» – слабые позиции предприятия сочетаются с низкими темпами роста рынка. Такие направления деятельности бесперспективны, предприятие старается избавиться от «собак».

«Дикие кошки» – позиции предприятия шаткие, но перспективы развития рынка достаточно заманчивые. Их также называют «трудные дети». У компании есть несколько стратегических возможностей: инвестировать и превратить «дикую кошку» в «звезду» или ликвидировать данное направление деятельности.

Анализ потенциала также используется в качестве метода контроллинга. Потенциал предприятия определяется как возможность обеспечить жизнеспособность и получение прибыли в будущем. Задачей контроллинга является ежегодный анализ потенциала с целью систематического отслеживания уровня и эффективности его использования.

В контроллинге применяется широко известный метод SWOT-анализа. Это анализ возможностей предприятия, основанный на выявлении сильных и слабых сторон фирмы (внутренний анализ), а также возможностей и опасностей, формируемых рынком (анализ внешней среды). Основные возможности и угрозы для предприятия определяются такими условиями, как экономическая ситуация в стране, регионе; конъюнктура рынка; изменения технологий; изменения демографической ситуации; уровень политической стабильности. К сильным и слабым сторонам организации относятся ключевые факторы успеха, которые оказывают наибольшее влияние на результаты деятельности компании и определяют ситуацию на данном предприятии по сравнению с конкурентами.

GAP-анализ (анализ стратегических «люков») относится к классическим инструментам долгосрочного планирования, которые находят применение в контроллинге. Сущность метода состоит в установлении отклонений желательного развития ситуации от ожидаемого. Метод основан на количественном сопоставлении экстраполированных или модифицированных значений желаемых и ожидаемых целевых величин, в качестве которых могут выступать рентабельность, прибыль, оборот и т. д. В качестве ограничения при данном методе выступает действующая политика предприятия, которая предполагается неизменной на весь планируемый период. Если при графическом изображении динамики целевой величины желаемое развитие (целевая кривая) отклоняется от ожидаемого развития, то возникает так называемый стратегический «люк». В основе метода лежит предположение о том, что если такой «люк» не будет вовремя закрыт, то предприятию не гарантируется выживание в долгосрочной перспективе. GAP-анализ является основой при выработке стратегий, обеспечивающих ликвидацию стратегических «люков». При обнаружении «люков» службы маркетинга и контроллинга осуществляют поиск таких стратегий относительно продуктов и рынков, которые позволили бы в долгосрочной перспективе «закрыть» возникшие «люки». Руководство и менеджеры предприятия должны совместно с контроллерами систематически оценивать возможные отклонения желаемой траектории развития от наиболее вероятной тенденции в долгосрочной перспективе. Таким образом оценивается величина стратегических разрывов. Упомянутая желаемая траектория определяется стратегическими целями предприятия. Если организация не приняла особых мер в отношении повышения конкурентоспособности и не создала нового потенциала успеха, то, скорее всего, реализуется не желаемая, а ожидаемая траектория развития. Определение стратегического разрыва должно побудить к разработке новой стратегии или модификации старой, чтобы можно было достичь долгосрочных целей.

Эффективным методом контроллинга является STEP-анализ, охватывающий социальные, технологические, экономические, политические аспекты деятельности организации. Его содержанием является анализ микросреды фирмы, включающий анализ факторов: социально-демографических, техники и технологий, экономической динамики общества, экологических, этических, политических, правовых (внутреннее и внешнее законодательство страны). В процессе анализа выявляются изменения и тенденции, из них выделяются те, которые могут иметь существенное значение для фирмы.

В контроллинге также используется метод разработки сценария будущего, который важен при определении путей ликвидации стратегического разрыва. Изменения внешней среды оказывают влияние прежде всего, на потенциалы: сбытовой, производственный, снабженческий. Обычно разрабатываются несколько вариантов сценария, из которых выбирается один и на его основе формируется соответствующий стратегический план развития предприятия. Процедура составления сценариев включает в себя восемь этапов:

1) структурирование и формулировку вопроса на основе анализа базовой информации;

2) выделение критических точек бизнеса;

3) прогноз изменения критически важных факторов внутренней среды;

4) прогноз изменения внешней среды;

5) сопоставление результатов третьего и четвертого этапов, корректировку показателей;

6) введение в анализ возможных разрушительных событий;

7) установление последствий;

8) принятие мер.

Существенную роль в проведении контроллинга играет АВС-анализ, который применяется с целью оптимизации величины запасов, сокращения количества перемещений на складе, сокращения хищений материальных ценностей и др. АВС-анализ является одним из эффективных инструментов контроллинга. Основная идея ABC-анализа состоит в выделении из всего множества однотипных объектов наиболее значимых с точки зрения поставленных целей. На выделенных объектах необходимо сосредоточить главное внимание. Первым этапом АВС-анализа является формулировка целей анализа. Далее производится идентификация объектов управления, анализируемых методом АВС. Следующие этапы – это выделение классификационного признака для объектов управления, группировка объектов управления, построение кривой АВС и получение конечного результата – разграничение совокупности объектов управления на три группы: А, В и С. Наиболее типичными являются следующие соотношения групп:

¦ группа А – охватывает 20 % объектов управления и дает 80 % результата (прибыли);

¦ группа В – составляет 30 % объектов управления и дает 15 % результата;

¦ группа С – охватывает 50 % объектов управления и дает только 5 % результата.

Маржинальный анализ также используется в сфере контроллинга. С помощью анализа величин в точке безубыточности определяются: а) график безубыточности; б) критический объем продаж; в) критический объем производства и др.

В контроллинге применяется метод расчета сумм покрытия. Сумма покрытия определяется как разность между выручкой от продаж и переменными затратами. Для обеспечения прибыли предприятия необходимо, чтобы накопленные суммы покрытия по всей реализованной продукции превышали величину постоянных затрат на предприятии.

Из всего многообразия методов и инструментов контроллинга были отобраны и кратко охарактеризованы только наиболее распространенные в практике контроллинговой деятельности. В зависимости от профиля предприятия, его производственного потенциала отбираются наиболее адекватные конкретным условиям методы и инструменты контроллинга. На первый взгляд может показаться, что здесь были перечислены общеизвестные методы менеджмента и, следовательно, контроллинг ничего нового не привносит в область экономического анализа. В действительности специфика контроллинга заключается в том, что он интегрирует уже сложившиеся методы в единую систему и тем самым обеспечивает новое качество аналитической деятельности. Это новое качество состоит в комплексности анализа, в возможности перекрестного контроля результатов, полученных разными методами, и реализации принципа взаимодополняемости разных методов. Именно в этом выражается реализация в сфере контроллинга принципов системного подхода. Контроллинг не ограничивается использованием методов, сформировавшихся в рамках менеджмента. Не менее перспективными являются экономико-математические и эконометрические методы. Ввиду обширности этой группы методов ограничимся лишь несколькими примерами из их перечня.

Наиболее актуальным является использование экономико-математических методов при выполнении операций по прогнозированию и планированию. Так, анализ динамики экономических процессов осуществляется с использованием показателей абсолютных приростов, темпов роста, прироста, абсолютного значения 1 %-ного прироста. На основе этих элементарных показателей динамики вычисляются их средние значения в целом за определенный период функционирования предприятия. С целью анализа структурных изменений в ассортименте продукции, в составе основных фондов и персонала предприятия применяются специальные обобщающие показатели: линейный и квадратический коэффициенты абсолютных структурных сдвигов, индекс структурных различий. Важную роль в контроллинге играет метод мониторинга, в котором, как правило, используется выборочный метод, математический аппарат которого сформирован в рамках теории статистики. Обязательным инструментом контроллинга является метод анализа причинно-следственных связей, при котором используются эконометрические модели корреляционного, регрессионного и дисперсионного анализов.

5.3. Роль контроллинга в стратегическом планировании развития предприятия

Формирование и реализация стратегического плана наиболее успешно осуществляются при использовании метода контроллинга. Основной функцией контроллинга является выполнение комплекса разнородных взаимосвязанных операций, требующих применения научнообоснованной методологии. Велика роль контроллинга при осуществлении контроля реализации стратегических планов, который наиболее эффективен в форме мониторинга. Для этого необходимо разработать технологическую схему мониторинга, определить сроки и место его проведения, установить ответственных исполнителей, сформировать виды учетных документов и выработать порядок и способы использования информационно-коммуникационных технологий. Необходимо также заранее определить допустимые отклонения фактических значений контролируемых параметров от их нормативных величин.

Служба стратегического контроллинга формирует необходимую информацию, используемую группами стратегического планирования при разработке и обосновании планов. При этом определяются наиболее приемлемые формы, порядок и периодичность представления материалов пользователям.

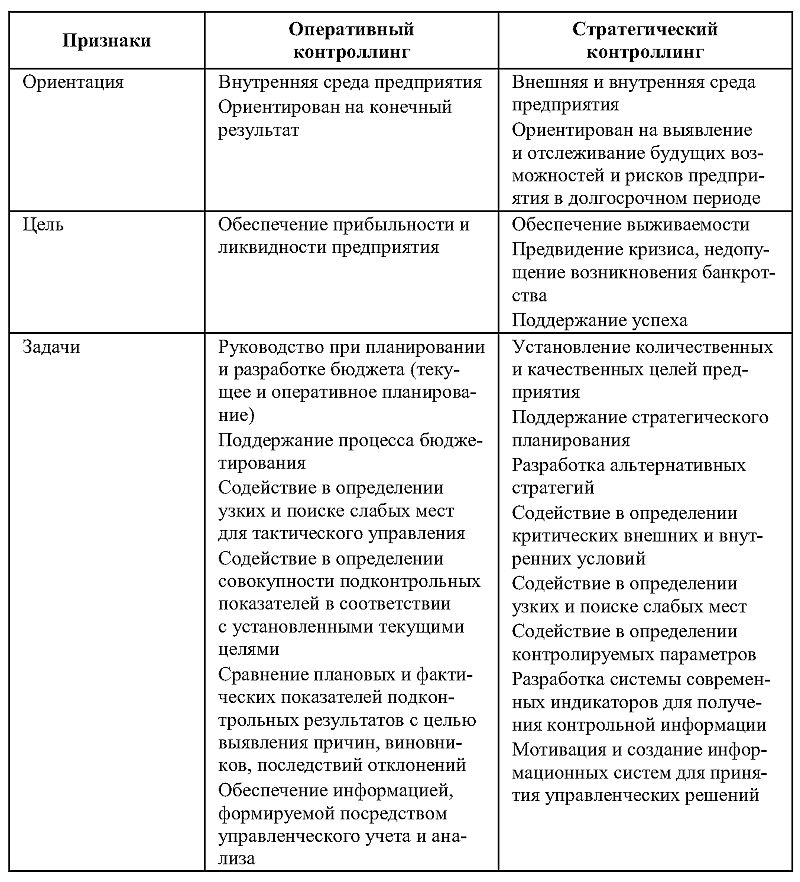

Реализация стратегического плана осуществляется в форме текущих планов, что требует соответственно функционирования контроллинга в данной области. Оперативный контроллинг ориентирован на формирование информации о краткосрочных результатах деятельности предприятия. Это требует применения инструментария, принципиально отличающегося от имеющегося в стратегическом контроллинге. Однако эти различия инструментария не должны нарушать требования единства и сопоставимости методологии. В противном случае окажется невозможно агрегировать и дифференцировать однотипную информацию. Стратегический контроллинг непосредственно связан с оперативным контроллингом, он определяет его цели и задачи. В рамках оперативного контроллинга должны формироваться нормативы и пороговые значения основных экономических показателей.

В наиболее полном и систематизированном виде сравнительная характеристика оперативного и стратегического контроллинга может быть представлена в виде таблицы (табл. 4).

Начальным звеном в процессе управления предприятием выступает обоснование целей хозяйственной деятельности, которые подразделяются на стратегические и оперативные и осуществляются в рамках соответствующего вида планирования. Стратегические цели являются наиболее широкими, определяют политику организации и рассчитаны на долгосрочную перспективу. Они носят общий характер и распространяются на всю деятельность компании, ответственными за их исполнение являются высшие должностные лица или органы управления компании: генеральный директор, совет директоров. Примерами стратегических целей могут служить оптимизация политики компании в рыночной среде, регулирование стоимости акций компании, решение вопросов сырьевого обеспечения и т. п.

Стратегический менеджмент конкретизируется и реализуется в рамках оперативного менеджмента. Соответственно стратегический контроллинг находит свое прикладное воплощение в оперативном контроллинге. Единство стратегического и оперативного контроллинга заключается в общей методологической базе. Вместе с тем эти виды контроллинга располагают каждый своим специфическим инструментарием, который должен быть сопоставимым и соответствовать единым методологическим основам. Это обязательное условие обеспечивает возможность агрегирования, сравнительного анализа и дифференциации массивов информации в ходе экономического анализа. Оперативный контроллинг призван обеспечить методическое информационно-аналитическое сопровождение процессов текущего планирования, контроля, учета и отчетности на предприятии.

Таблица 4. Особенности оперативного и стратегического контроллинга.

Роль контроллинга в формировании стратегических и текущих планов управления деятельности предприятия имеет два аспекта. Первый аспект – теоретико-методологический, который состоит в том, что цели управления определяют саму необходимость создания системы контроллинга. Весь смысл контроллинговой деятельности заключается в высококачественном, комплексном методическом обеспечении достижения целей управления. Чем сложнее цели управления экономической системой и способы их достижения, тем настоятельнее необходимость создания контроллинга. Второй аспект – операционный, состоящий в использовании контроллинга в качестве инструмента реализации каждой функции управления предприятием.

Контроллинг представляет инструмент комплексного методического и информационно-аналитического сопровождения основных функций управления предприятием, важнейшей из которых является стратегическое планирование. Чтобы более четко представить роль контроллинга в стратегическом планировании, рассмотрим эту функцию в контексте полного перечня функций контроллинга в сфере управления предприятием. В табл. 5 в систематизированном виде представлены характеристики места и значения контроллинга в управленческом процессе на предприятии.

Таблица 5. Роль контроллинга в управлении предприятием.

5.4. Контроллинг и управленческий учет в планировании деятельности предприятия

В сложной системе управления современным предприятием представлено множество функций, элементов, инструментов, принципов и взаимосвязей, что приводит к неоднозначному их пониманию. Одним из дискуссионных остается вопрос о соотношении контроллинга и управленческого учета, от понимания которого зависит представление о роли контроллинга в процессе планирования. Чтобы разобраться в этом, определим предварительно сущность управленческого учета.

В середине ХХ в. в мировой практике в связи с усложнением механизмов хозяйственных связей из ранее единого бухгалтерского учета выделился управленческий учет. Основная функция бухгалтерского учета – формирование абсолютно точной, достоверной, документально подтвержденной информации, отвечающей требованиям, установленным государственными стандартами, нормативами, правилами. В России эти правила определены в федеральном законе о бухгалтерском учете и в ряде положений о бухгалтерском учете (ПБУ).

По мере развития и совершенствования функций менеджмента стала обнаруживаться ограниченность бухгалтерского учета как информационной базы управления предприятием. Такая ограниченность обусловлена следующими свойствами бухгалтерского учета. Следствием строгой и достаточно сложной системы документооборота является недостаточная оперативность получаемой информации. Отсутствует в бухгалтерском учете такой исключительно важный для менеджмента аспект информационного обеспечения, как систематический оперативный анализ текущей ситуации по каждому объекту управления и по предприятию в целом. Основным содержанием бухгалтерского учета является лишь сбор и систематизация учетных данных о разных сторонах финансово-хозяйственной деятельности предприятия за истекший отчетный период. Конечным продуктом бухгалтерского учета является бухгалтерская отчетность – баланс, отчет о прибылях и убытках, о движении денежных средств, об изменении капитала предприятия.

Управленческий учет обеспечивает связь процессов управления и учета по таким объектам управления, как:

а) производственные ресурсы – основные фонды, запасы, нематериальные активы, трудовые ресурсы;

б) хозяйственные процессы в производственной, снабженческо-сбытовой, финансово-сбытовой и инвестиционной сферах;

в) организационная деятельность – совершенствование организационной структуры предприятия, организация внутренних коммуникационных связей между структурными подразделениями, координация действий подразделений и исполнителей;

г) результаты деятельности предприятия в области реализации продукции, получения прибыли, обеспечения конкурентоспособности, разработки новых технологических решений.

Основная цель управленческого учета состоит в систематическом обеспечении администрации предприятия информацией, необходимой для управления производством, принятия решений, контроля производственной деятельности, выявления отклонений от плановых заданий и нормативов.

Управленческий учет интегрирован в целостную информационную систему, в которой формируется управленческая отчетность. Эта отчетность включает:

¦ комплексные отчеты – составляются на регулярной основе за месяц, квартал, год; содержат информацию по всем основным направлениям деятельности предприятия;

¦ отчеты по ключевым показателям – составляются по мере возникновения необходимости на конкретную дату; отражают роль важнейших факторов, определяющих успешное функционирование предприятия, т. е. соотношения выпуска продукции и количества полученных заказов, выпуска продукции и ее реализации, качества продукции и процента брака и т. д.;

¦ аналитические отчеты – составляются с целью глубокого анализа конкретного вопроса деятельности предприятия по запросу руководства единовременно или в течение некоторого периода на регулярной основе; в зависимости от изучаемой проблемы определяются формат, предметная направленность, сроки разработки аналитических отчетов.[47]

Функции управленческого учета реализуются планово-экономическим, финансовым и иными отделами предприятия. В управленческом учете комплексно используются такие источники информации, как материалы бухгалтерского учета и отчетности, данные статистического учета и отчетности, техническая документация, административная информация, материалы из внешних источников.

На основе материалов управленческого учета топ-менеджеры не только принимают решения по текущим вопросам, но и разрабатывают стратегические цели, осуществляют стратегическое и текущее планирование. Вместе с тем, как показывает практика, стратегически ориентированное управление предприятием нуждается в комплексном информационно-аналитическом, организационном и методологическом сопровождении, которое не может быть обеспечено в полной мере в рамках управленческого учета. Эту потребность призван удовлетворять контроллинг, который представляет качественно новую, наиболее эффективную форму поддержки функций управления предприятием.

В концепции контроллинга развиты и углублены основы управленческого учета. Но прежде всего сформирован принципиально новый подход к обслуживанию информационных потребностей менеджмента по всем функциям управления предприятием, среди которых ключевую роль играет стратегическое планирование. Контроллинг создает наиболее совершенную информационно-аналитическую базу стратегически ориентированного управления предприятием, не подменяя и не отрицая значимости управленческого учета.

Наиболее существенные отличия контроллинга от управленческого учета состоят в следующем.

¦ Контроллинг ориентирован на поддержку функции управления по обеспечению устойчивого эффективного развития предприятия в долгосрочной перспективе путем разработки долгосрочных прогнозов, оценки сценариев развития на перспективу, участия в формировании стратегических планов, мониторинге хода реализации планов, анализа результатов выполнения плана и оценки причин отклонений. Управленческий учет преимущественно обеспечивает комплексную отчетность о текущем состоянии и текущих процессах на предприятии, включает элементы плановых и контрольных расчетов. Эта информация может быть использована в качестве данных о стартовых условиях при разработке стратегического плана.

¦ Контроллинг обеспечивает учет и анализ влияния как внутренних условий, так и факторов внешней среды на производственную деятельность и конкурентоспособность предприятия в настоящем и в отдаленной перспективе. Это позволяет предусмотреть в стратегических планах задачи по продвижению товаров на целевые рынки. Управленческий учет ограничен преимущественно комплексным анализом текущего состояния внутренней среды предприятия, что может служить при планировании основанием для экстраполяции трендов развития на краткосрочную перспективу.

¦ Контроллинг должен оперативно реагировать на изменения внутренней и внешней среды предприятия, формировать и обосновывать предложения о необходимых корректировках стратегических и текущих планов в соответствии с меняющимися условиями. Основной целью управленческого учета является обеспечение менеджмента предприятия и служб контроллинга текущей внутренней информацией.

¦ Важным направлением деятельности в контроллинге является совершенствование и внедрение новых инструментов и методов экономического анализа, прогнозирования и планирования. В управленческом учете не разрабатывается методологический аппарат, а лишь используются существующие приемы и методы работы с экономической информацией.