Начнем с простого воспроизводства, возобновляемого, как отмечалось, в неизменном размере. При этом прибыль, полученная предпринимателем, расходуется им на личные нужды, не идет на расширение или совершенствование производства.

Простое воспроизводство не характерно для развитой экономики.

Не будучи ориентировано на рост производства, в современных условиях оно воспринимается, с одной стороны, как научная абстракция, важная для понимания общих процессов экономической динамики, с другой — как исходный момент и составляющая характерного для развитой экономики расширенного воспроизводства.

Поскольку воспроизводственный процесс связан с движением капитала, рассмотрим его поступательную динамику.

Кругооборот капитала, его стадии, функциональные формы

Как правило, движение капитала начинается с денег, на которые предприниматель покупает специфические товары — средства производства и рабочую силу.

Затем осуществляется процесс производства, цель которого — производство стоимости и прибавочной стоимости.

Реализация стоимости и прибавочной стоимости завершает цикл, вместе с тем не завершает движение капитала. Поскольку капитал можно понять лишь в движении, а не как вещь, пребывающую в покое, завершив один цикл, он "устремляется" в новые циклы, продолжая тем самым процесс воспроизводства капитала, последовательное прохождение им сфер производства и обращения.

Осуществляемое при этом движение капитала можно выразить формулой:

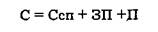

где С — стоимость товара;

Ссп — стоимость средств производства, созданная ранее, в предшествующих производственных процессах (старая стоимость);

Сн — созданная в данном производственном процессе новая стоимость.

В свою очередь, новая стоимость состоит из двух элементов: 1) заработной платы (ЗП) и 2) прибыли (П). С учетом этого, можно трансформировать формулу стоимости:

Как отмечалось, в начале процесса имеющиеся деньги предприниматель расходует на покупку специфических товаров — средств производства и рабочей силы.

В процессе производства происходит взаимодействие работника со средствами производства, результатом чего является новый товар, новая полезность. При этом работник, с одной стороны, переносит на изготавливаемый продукт стоимость средств производства, с другой — создает новую стоимость, которой не было раньше и которая является результатом данного производственного процесса. Следовательно, произведенный товар представляет совокупность "старой" и "новой" стоимости.

При этом стоимость товара имеет следующую структуру:

С = Ссп + Сн,

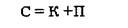

При этом часть стоимости, адекватная затратам капитала на покупку средств производства и рабочей силы (Ссп + ЗП) представляет издержки производства (или себестоимость) товара, другая часть — прибыль — излишек сверх себестоимости, получаемый и распределяемый собственником капитала.

Формула приобретает вид:

При трансформации в денежную форму получим:

С учетом того, что себестоимость интегрирует затраты капитала (К) на производственный процесс возможны преобразования:

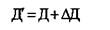

При этом конечная стоимость (Д') равна затратам капитала (К или авансированной стоимости — Д) плюс прибыль (Пили ДД).

Таким образом, очевидна интеграция затрат, получение прибыли. Завершив "цикл", первоначально авансированный капитал возвращается в исходную форму, при этом деньги, авансированные на процесс производства, возвращаются к предпринимателю в той же форме, но возросшими на величину приращения стоимости.

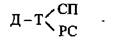

В процессе своего движения капитал проходит три стадии, принимает и сбрасывает три функциональные формы.

На первой стадии движение капитала происходит в сфере обращения. При этом на имеющиеся деньги предприниматель

покупает элементы производительного капитала. В результате денежный капитал замещается элементами производительного капитала.

Вторая стадия протекает в сфере производства. В результате соединения работника со средствами производства в ходе производственного процесса создается товар, при этом происходит смена производительной формы капитала на товарную.

Третья стадия, как и первая, протекает в сфере обращения. При этом созданный в процессе производства товар реализуется на деньги. Происходит смена товарной формы капитала на денежную. Капитал возвращается в исходную форму.

Таким образом, в ходе своего движения капитал проходит три стадии: две — в сфере обращения и одну — в сфере производства. При этом принимает и сбрасывает три функциональные формы:

на первой стадии денежный капитал превращается в производительный;

на второй — производительный в товарный;

на третьей — товарный в денежный.

Первоначальный капитал выступает в денежной форме. Конечный капитал тоже в денежной. Вместе с тем он отличается от первоначального капитала тем, что возвращается в исходную форму количественно возросшим.

Такое круговое движение капитала, проходящего в своем движении три стадии, принимающего и сбрасывающего три функциональные формы и возвращающегося в исходную форму количественно возросшим, представляет кругооборот капитала.

Кругооборот капитала — один законченный цикл — от авансирования капитала в денежной форме до возвращения его в исходную форму количественно возросшим. Вместе с тем движение капитала, как правило, не ограничивается одним циклом. Полученные от предпринимательства деньги вновь "бросаются" в обращение. При этом процесс кругооборота капитала многократно повторяется, происходит процесс, получивший название оборота капитала.

Оборот капитала

Оборот капитала — кругооборот капитала, представленный не как отдельный акт, а повторяющийся процесс. В практике предпринимательства важную роль играет время оборота капитала.

Время оборота капитала — время от начала движения авансированной стоимости до момента ее возвращения предпринимателю в той же форме, но возросшей на величину приращения стоимости. Включает время производства и время обращения, в совокупности образующие время оборота капитала.

Время производства капитала имеет следующие составляющие:

рабочий период (период непосредственного воздействия труда на создаваемый продукт);

время естественных перерывов в работе;

время хранения товарных запасов.

Время обращения:

время покупки товаров;

время реализации товаров.

Элементы функционирующего в процессе производства капитала по-разному переносят свою стоимость на готовый продукт. При этом в зависимости от характера переноса стоимости на продукт различают основной и оборотный капитал.

Основной и оборотный капиталы

Основной капитал — капитал, авансированный на покупку машин, оборудования, зданий, сооружений и т. д., который функционирует в течение длительного периода времени, при этом переносит свою стоимость на продукт частями, по мере износа.

Оборотный капитал — капитал, авансированный на покупку сырья, топлива, рабочей силы и т. д. В отличие от основного капитала он полностью в течение одного цикла переносит свою стоимость на готовый продукт.

В ходе использования основного капитала происходит его износ.

Различают две формы износа основного капитала:

физический;

моральный.

Физический износ основного капитала имеет два вида. Первый наступает при использовании основного капитала. Второй — при неиспользовании, "как меч от бездействия ржавеет в ножнах".

Моральный износ также бывает двух видов:

первый является следствием создания новых, более производительных машин, в результате чего дальнейшее использование имеющейся техники становится неэффективным;

второй является следствием удешевления применяемых средств труда, в результате чего дальнейшее использование имеющейся техники является невыгодным.

Амортизация основного капитала

По мере износа основного капитала и реализации произведенной продукции происходит возмещение в денежной форме стоимости израсходованных средств труда с целью их последующего обновления. Такое возмещение в денежной форме стоимости израсходованных средств труда называется амортизацией.

Амортизированная стоимость средств труда, как правило, поступает на счет предприятия и по мере износа оборудования направляется на закупку новых элементов основного капитала.

В условиях развивающегося научно-технического прогресса техника может устареть морально, будучи пригодной физически для дальнейшего использования в производственном процессе. Это обусловливает необходимость, с одной стороны, более эффективного использования техники в сжатые сроки, с другой — расчета эффективных норм амортизации.

Норма амортизации является основой для определения временных параметров фондоотдачи производственных фондов, выражающихся в столь трансформированной форме.

Как правило, сроки амортизации дифференцированы для производственных, непроизводственных и жилых зданий, по отдельным видам и группам основных фондов, вместе с тем являются едиными для предприятий и организаций. Основой дифференциации производственных фондов является ряд факторов, в частности однородность производственно-технического назначения, равенство сроков службы и т. д.

Норма амортизации показывает временные границы, за которые стоимость основного капитала должна быть полностью возмещена. Тем самым ориентирует на эффективные сроки функционирования оборудования.

Существуют различные методики определения нормы амортизации средств труда. Их главная задача — наиболее точно рассчитать эффективные сроки функционирования вещественных факторов производства.

Каждая страна, исходя из особенностей экономического развития, проводит отвечающую ее интересам политику амортизации основного капитала.

В западных странах довольно высоки темпы амортизации средств труда. Несмотря на это, фирмы проводят политику ускоренной амортизации оборудования, имея целью не только полную амортизацию средств труда до их морального, а подчас и физического износа, но и сокрытие части прибыли от налогообложения.

У нас темпы амортизации основного капитала значительно ниже.

Политика ускоренной амортизации проводится только применительно к отдельным производственным структурам для стимулирования их развития, например предприятиям малого бизнеса. Эти структуры и предприятия определяются государством, а порядок ускоренной амортизации в них — правовыми нормами.

Наряду с актуальностью амортизации важную роль в ускорении оборота капитала играют технологические процессы, которые укорачивают как динамику непосредственно производственного процесса, так и время естественной доработки товаров.

Средства транспорта, связи, современные информационные системы значительно сокращают движение товаров в сфере обращения.

Таким образом, -развитие научно-технического прогресса; является важным фактором, обусловливающим сокращение пребывания товаров как в сфере производства, так и в сфере обращения, в целом ускоряющим время оборота капитала, что, в конечном счете, является важным фактором увеличения прибыли, повышения эффективности производства.