Особенности маркетинга розничной торговли одеждой и обувью

Дисциплина: «Маркетинг в отраслях»

Выполнила:

студентка дневного отделения

группы МК-14-1б

Белоусова Ирина Андреевна

Проверил: Профессор кафедры МиМ

Комаров Сергей Владимирович

Пермь, 2017

Оглавление

1.Анализ развития отрасли. 5

1.1. Анализ экономического развития отрасли (отраслевых тенденций) за 5-лет (с 2012 г.) 5

1.2. Анализ и сегментация потребителей продукции предприятий данной отрасли. 18

1.3. Анализ конкурентной ситуации в отрасли. 21

2. Анализ маркетинга предприятий отрасли. 29

2.1. Особенности товарной политики Zara. 31

2.2.Особенности ценообразования Zara. 31

2.3.Особенности коммуникационной политики Zara. 32

2.4.Особенности распределительной политики Zara. 34

3.Что ожидается в будущем?. 36

Список литературы.. 40

С рынком одежды и обуви мы сталкиваемся ежедневно: когда едем на работу, и проезжаем мимо магазинов, когда проводим свободное время в торговом центре для того, чтобы развлечь себя или подобрать новый наряд к определенному событию, когда заходим в Инстаграм и наталкиваемся на аккаунты Интернет-магазинов. Все люди являются частью данного потребительского рынка: каждый из нас покупает себе новые брюки, теплую куртку и другие предметы гардероба. И в этом интерес рынка, потребителями которого являются все. Как работать в таких условиях? Сегодня fashion- индустрия – центр пересечения многих направлений: искусство, новые технологии, социальные коммуникации, туризм, бизнес. Для нас, как маркетологов, важно понимать не только особенности рынка, его динамику, емкость и т.д., но и видеть, адаптироваться под тенденции рынка, понимать силу воздействия различных направлений (искусство, новые технологии, коммуникации) на самого главного, с кем мы работаем – на потребителя. Довольно часто, данный аспект уходит из внимания, и компании переключается на работу с продуктом. Но продукт не может существовать сам по себе без потребителя, ведь его главное назначение – решать проблемы клиенты. На мой взгляд, изучение и понимание рынка важно, с точки зрения, определения модели поведения потребителей и характера будущих взаимоотношений компании с ними (какова коммуникационная стратегия). На сегодняшний день, особенно в ритейле, подход к продвижению изменился: осуществился переход от продуктового продвижения, к продвижению ценностей: компании предлагают не товар/услугу, а определенный образ жизни. Покупатель ищет на рынке решение своих проблем, в то время как продукты являются средствами предоставления решений. Аналогичная ситуация присутствует и в fashion-индустрии. «Дизайнерские марки – это носители определенных ценностей, индивидуальности их покупателей, которые ассоциируют свой образ с маркой. Яркий пример, как марка формулирует и доносит свои ценности, – бренд UNIQLO. «Кто вы и во что верите? За вас ответит одежда, которую вы носите. Именно для этого мы и создаем наши вещи… Простая одежда с непростой задачей: сделать жизнь лучше».

В этот самый момент возникает вопрос: насколько целесообразно такое понимание маркетинга в данный момент времени? Может компании вовсе не стоит вкладываться в брендинг, а перенаправить собственные усилия на работу с ассортиментом. Какова будет политика маркетинга в области розничной торговли одеждой и обувью? На этот вопрос я постараюсь найти ответ в ходе изучения особенностей отрасли в данный момент времени.

Основная структура работы:

1.Анализ развития отрасли:

1.1. Анализ экономического развития отрасли (отраслевых тенденций) за 5-лет (с 2012 г.);

1.2. Анализ и сегментация потребителей продукции предприятий данной отрасли;

1.3. Анализ конкурентной ситуации в отрасли.

2. Анализ маркетинга предприятий отрасли:

2.1. Особенности товарной политики в данной отрасли;

2.2.Особенности ценообразования в данной отрасли;

2.3. Особенности коммуникационной политики в данной отрасли;

2.4. Особенности товародвижения и сервиса в данной отрасли.

3.Тренды, которые ожидаются на fashion-рынке.

Анализ развития отрасли

Рынок одежды

Рис.7 «Динамика объема российского рынка одежды в 2009-2016 г.»

Рис.8 «Состояние одежного ритейла»

По данным исследований РБК, в 2015 году на рынке одежды произошло падение уровня продаж, в целом рынок упал на 10%, что является существенным показателем снижение потребительского спроса. Как известно, основным сегментам рынка являются:

ü Женская одежда, на которую приходится по данным разных источников от 50 до 60% рынка;

ü Сегмент мужской одежды занимает – 22-24%;

ü Сегмент спортивной одежды – 10-13%;

ü Сегмент детской одежды – 6-8%;

ü Сегмент белья – 5-8%.

Поскольку женская одежда занимает большую долю рынка, то существенное падение произошло именно в данном сегменте: Объем рынка женской одежды в России в 2015 году составил 68 133 тонны, что на 31% меньше показателя 2014 года. В 2016 году объем рынка достиг 73 575 тонн. На фоне изменений, с минимальной долей пострадал рынок детской одежды. Однако по сравнению с другими рынками одежды (мужской и женской), доля снижения затраты оказалась почти в 2 раза меньше. «Если в 2014 году рынок детской одежды по сравнению с 2013 годом уменьшился на 1,3%, то в 2015 году (по сравнению с 2014) снижение составило 15,8%.Таким образом, рынок детской одежды остается самым «здоровым» сегментом всего российского одежного ритейла»[17]. Основной причиной сокращения расходов на покупку детской одежды опрошенные россияне назвали уменьшение частоты ее покупок.

Изучая изменения планов российских потребителей на приобретение женской одежды с 2015 по 2017 год, можно отметить следующие тенденции: больший процент пользователей (52%) в 2015 году были уверены, что они будут приобретать одежду в значительно меньшем объеме и реже, чем он делали это раньше. На сегодняшний день данная динамика изменяется, и женщины начинают планировать совершения покупок, но либо так же, как раньше (37%), в меньших объемах или перейдут на покупки товаров более дешевых брендов, обратятся к скидкам (но и эта тенденция сокращается).

Рис. 9 «Планы россиян по будущим покупкам на женскую одежду, март 2015 г. – март 2017 г., % от опрошенных покупателей соответствующих видов одежды»

Потребители мужской одежды в большей степени сохраняют ту же тенденцию в планах, как и женской (НО! показатель покупки «буду покупать одежду так же, как и раньше» получается выше, чем у женского сегмента, ввиду разного характера потребления – частоты).

Рис. 10 «Планы россиян по будущим покупкам на женскую одежду, март 2015 г. – март 2017 г., % от опрошенных покупателей соответствующих видов одежды»

РЫНОК ОБУВИ

А вот для рынка обуви ситуация остается кризисной. За последние два года потребительские привычки россиян изменились: теперь они чаще предпочитают покупать одну универсальную классическую модель ходовых цветов. Рационализация спроса на обувь и снижение доли эмоциональных покупок сказывается на среднем чеке. Продавцы стремятся подстраиваться под новые условия, но всё равно продажи падают: в 2016 году объем продаж обуви в России сократился на 11,2%.

По данным официальной статистики Росстата, по итогам 2015 года:

ü Цены на обувь в российской рознице выросли на 14,9%;

ü Для сравнения: в 2013 и 2014 годах рост цен был зафиксирован на уровне соответственно 4,5% и 5,7%.

Данная статистика не могла не сказаться на потребительском поведении россиян. Как уже отмечалось раньше, в период сложно экономической ситуации покупатели обуви скорректировали потребительское поведение на рынке. Для них, как и раньше, при выборе обуви остался неизменный критерий – комфорт и удобство, на втором месте увеличилось влияние ценового фактора:

ü В качестве основного критерия выбора обуви 78% покупателей отметили ее удобство и комфорт при носке;

ü 70% покупателей указали цену;

ü 55% потребителей отметили фасон покупаемой обуви;

ü Для 54% россиян важно качество изготовления обуви.

В результате корреляции 2-х тенденций российский потребитель старается выбирать обувь удобную, но в меньше объеме и реже («качественная обувь – залог использования на несколько сезонов»). Они стараются найти удачные модели по привлекательным ценам. При этом, в отличие от ситуации 2014 года, срок ношения обуви увеличился. Если раньше обувь покупалась в расчете на 1-2 сезона, то теперь, скорее, в расчете на 2-3 сезона и более. В поисках лучших цен покупатели стали внимательнее отслеживать скидки и акции, стараются найти удачные модели по привлекательным ценам. Но если в одежном ритейле потребители готовы пожертвовать удобством и фасоном модели, а также брендом ради цены, то в обувном фактор комфорта остается на первом месте, цена на втором.

Рис.11 «Состояние обувного ритейла»

ИМПОРТ ОДЕЖДЫ В РОССИЮ

«По оценкам РБК, доля импортной продукции на отечественном рынке одежды остается крайне высокой. Около 78 % одежды, покупаемой россиянами, производится за рубежом» [4].

Насколько российский fashion- рынок стал привлекательным для зарубежных игроков в период кризиса? В действительности, в 2015 году экспорт одежды из стран Европейского союза упал на 29 %. В частности, экспорт одежды из Италии сократился на 30%, из Германии – на 28%, из Великобритании – на 42%. Кроме того, даже такая страна как Испания, которая располагает на территории России огромным синдикатом брендов в составе крупнейшей компании Inditex (входит в ТОП-10 ритейлеров в России) и Mango, зарегистрировала снижение экспорта на 1%. В 2016 году ситуация приобретает немного иной характер. «Согласно исследованию, проводимому РБК, объем импорта одежды составил 213 тыс. тонн (в натурально выражении), что превысило значение предыдущего показателя почти на 10%. По предварительным данным импорт одежды в Россию из стран Евросоюза в 2017 году вырастет на 9 % - до 2,248 млрд. евро» [3]. Во многом, поддержку импорту оказывает укрепление национальной валюты. На сегодняшний день происходит падение и стабилизация курса рубля по отношению к американскому доллару.

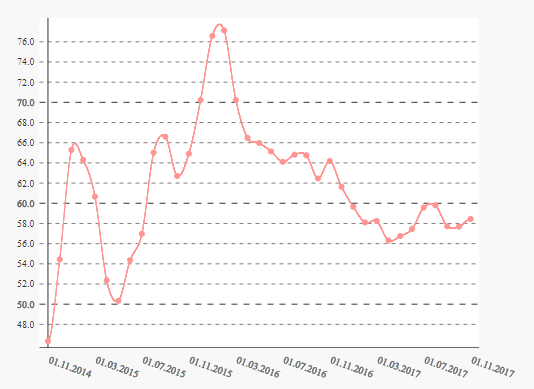

Рис. 12 «График изменения курса национальной валюты»

В связи с тем, что происходит укрепление рубля, ведущие ритейлеры, осуществляющие поставку в Россию, находятся в ожидание активности среди потребителей и увеличения уровня спроса, что свидетельствует их увеличение объемов поставок.

МОДЕЛЬ ПОВЕДЕНИЯ

Как ранее уже отмечалось, изменение модели поведения потребителей во многом зависело от:

1. Девальвации рубля (изменение курса национальной валюты);

2. Увеличения уровня инфляции;

3. Снижения уровня доходов (=> изменение покупательской способности).

На рынке розничной торговли одежды и обуви выделяют следующие сегменты: лакшери (люкс + премиум), средний (средний «+» и средний «-»), низкий (масс-маркет). В результате кризиса, наступившего в 2015 году, каждый из представленных сегментов потерпели внутри себя изменения. Наиболее сильное воздействие колебания потребительского спроса ощутили магазины, ориентированные на средний ценовой сегмент (средний «+» и премиальный).

Вообще, говоря о внутренних изменениях в сегментах, нужно понимать о том, что Россия достаточно протяженная страна, и уровень дохода в столицах (т.е. Санкт-Петербург и Москва) значительно отличаются. В частности, это относится к лакшери сегменту – люкс (составляет 10%), в котором особых и значимых изменений не произошло (сдвиги есть, но для рынка они незначительны: потребительские привычки остались, более рационально стали подходить, продолжают покупать, но все-таки меньше).

Сегменты премиальный и средний «+» - ощутили на себе самое тяжелое и сильное влияние изменения покупательской способности. К данным сегментам относят люди, которые обладают определенной приверженностью к ряду брендов, которые изменять они не особо хотят. Именно поэтому, объемы продаж магазинов данного ценового сегмента сократились: потребители не хотят покупать другие бренды в более низком ценовом сегменте, они просто меньше покупают. Дисбаланс происходит из-за того, что они пытаются сохранить прежний набор марок, но не могут сохранить частоту покупок. Они не готовы переходить на товары другого качества и начинают покупать меньше, за счет чего сокращается сегмент. На примере премиального сегмента и сегмента средний «+» отлично демонстрируется различное отношение к 2-м категориям товара: к одежде и обуви. Премиальный сегмент не жалеет средств на обувь, сумки и аксессуары, поскольку они дополняют целостность обуви и могут является показателем статуса, быть комфортными и удобными, как для сегмента средний «+» (ношу обувь/одежду на несколько сезонов). Именно поэтому в 2-х сегментах выделились 3 модели поведения:

1. «Я продолжаю покупать привычные для меня бренды, но в меньшем размере, не перехожу на низкий ценовой сегмент»;

2. «Я использую тенденцию fusion и смешиваю одежду из разных сегментов, кроме предметов обуви и аксессуаров»;

3. Осуществляется отток из сегмента средний «+» в средний «-» (могут поменять один бренд на другой).

Если говорить о среднем и нижнем сегменте, который увеличился, (65-70%), в то них потребители стали предпочитать приобретать более функциональные, базовые вещи. При выборе магазинов выигрывает тот, кто предложит более выгодную цену. Люди с доходами «средний минус» и «низкий» будут покупать меньше и искать более дешевую одежду, отказываясь от ранее приобретаемых торговых марок.

Блок: показатели рынка

ü В 2015 году, по данным экспертов, рынок одежды, обуви и аксессуаров упал в натуральном выражении на 33 %, в 2016 году тенденция снижения сохранялась;

ü Затраты россиян на покупку одежды сократились, по разным оценкам, на 30–50 %. С учетом того, что цены в розничных одежных сетях выросли за два года в среднем на 30–40 % (по некоторым категориям рост составил 70–100 %), объем рынка одежды в рублевом выражении снизился незначительно;

ü В 2017 году на рынке происходят незначительные сдвиги;

ü В 2015 году снизился импорт зарубежный товаров в Россию, в 2017 году произошел подъем, который во много определился укреплением курса национальной валюты.

Масс-маркет

Рис.16 «Количество магазинов одежды масс-маркета в Перми»

Магазины класса премиум

Рис.17 «Количество магазинов одежды премиум в Перми»

*люкс – характеризуется эксклюзивностью, сложностью изготовления, наличием автора, высоким качеством материалов, преимущественно ручного производства, изделия создаются по индивидуальным меркам.

*премиум – характеризуется наличием автора, небольшая серийность моделей/ направлено на повседневного использование.

*диффузные бренды – являются средним между премиум и более низкими сегментами.

Магазины класса bridge

Рис.18 «Количество магазинов одежды bridge в Перми»

Дополнительная информация:

На рынке одежды и обуви также существует понятие мультибрендов и концепт-сторов:

Рис.19 «Количество мультибрендов и концепт-сторов в Перми»

1. Аутлет - магазин или торговый центр, предлагающий одежду, обувь, аксессуары из прошлых коллекций известных брендов со значительными скидками (от 30 до 90%). Данный формат продажи позволяет производителям сбыть остатки нераспроданной продукции. По сравнению со стоком, предлагает товары более высокого уровня — без брака и не слишком устаревшие. Аутлеты могут иметь монобрендовый или мультибрендовый формат

2. Бутик - узкоспециализированный магазин, осуществляющий продажу товаров одного или нескольких брендов. Монобрендовый бутик является официальной торговой точкой Модного дома, мультибрендовый — предлагает товары нескольких марок. Бутик обычно характеризуется определенным стилем, продуманным интерьером, высоким уровнем обслуживания, направленностью на конкретную целевую аудиторию.

* Концепт-стор - мультибрендовый бутик, атмосфера и ассортимент которого передают определенное мировоззрение, концепт. Основополагающее свойство — четкость идеи, которую пропагандирует магазин (чаще всего, занимается реализацией бридж-товаров)

3. Дисконт - магазин, предлагающий новые изделия, оставшиеся после сезонных распродаж коллекций в фирменных бутиках, а также складские остатки. Обычно в дисконте представлены товары от одного бренда (иногда двух-трех). Бракованный товар в дисконтах не продается (в отличие от стоков).

4. Молл - крупный торговый комплекс с магазинами, ресторанами, развлекательными зонами, салонами красоты и т. д. Управляется единой компанией и располагается в одном или нескольких зданиях, соединенных крытыми переходами.

5. Секонд-хенд - продажа подержанных товаров из зарубежных стран, чаще всего одежды, обуви, текстиля.

6. Сток - магазин нераспроданных остатков складского и магазинного товара, обычно из Европы. Предлагает новые изделия (в отличие от секонд хенда), товары различных брендов (в отличие от дисконта), имеет сравнительно низкие цены. В сток попадают товары, оставшиеся после распродаж коллекций одежды. В этом случае причинами могут являться как смена сезона, выход из моды модели, цвета, декора, так и незначительный брак изделия, дефекты, возникшие в процессе транспортировки или во время продажи. Также в сток попадают излишки фабричного производства, которые не поступили в фирменные магазины. В стоке может продаваться одежда, пошитая на фабрике из остатков тканей. Кроме того, туда попадают вещи, нереализованные оптовыми дилерами.

Zara или быстрая мода

Товарная политика Zara начинается с дизайна и моделирования. Первый шаг в этом процессе – определение трендов. Одним из способов сбора информации – это покупатели, менеджеры и информация из мира моды. После определения основных трендов создаются прототипы моделей, которые тестируются на потребителях, обсуждаются сотрудниками компании и определяется, насколько это будет востребовано (как в дальнейшем пойдут продажи). Вещи, прошедшие тест, возвращаются в руки модельерам, которые создают выкройки, комбинируют модели, отправляющиеся на фабрику.

В магазинах Zara по всему миру происходит регулярное обновление товара: 40% ассортимента изменяется каждую неделю, а ассортимент магазина пополняется каждые 3 дня. В России, в частности в Перми, ассортимент Zara пополняется 2 раза в неделю. Zara производит только 50-60% всей продукции в начале сезона, и все остальное - в течение (до начала сегодня 25% коллекции уже готова – конкурентное преимущество компании).

Компании требуется всего 4-5 недель, чтобы вывести в продажу товар со стадии дизайна, и всего 2 недели, чтобы сделать небольшие изменения в дизайне уже выпускаемой продукции. Если модель плохо продается, то её немедленно снимают с продажи, отменяют заказы на её производство и моментально запускают новый дизайн. Никакие модели не находятся в магазинах более 4 недель, именно поэтому клиенты стараются чаще посещать магазин. Процент скидочных продаж компании составляет примерно 15-20 %.

В магазинах Zara ассортимент делится на следующие линии: женская одежда, мужская одежда, дети. В каждом из них: верхняя одежда, блейзеры и жакеты, костюмы, трикотаж, платья, комбинезоны, рубашки и блузки, футболки, толстовки, брюки, джинсы, обувь, сумки, аксессуары и косметика. Кроме того, Zara выпускает дополнительные коллекции: Zara Trafaluc (молодежное направление), вечерняя коллекция (распространяется в данный период).

2.2.Особенности ценообразования Zara

Основным направлением ценовой политики компании Zara является стабилизация цен в условиях полноценного спроса. Цена устанавливается руководством Zara таким образом, чтобы, с одной стороны, удовлетворять нужды и потребности покупателей, а с другой - способствовать достижению поставленных предприятием целей, заключающихся в обеспечении поступления достаточных финансовых ресурсов. Магазины Zara функционируют в среднеценовом сегменте.

Одежду собственного дизайна — от маек до пальто — часть компаниий заказывает в провинции Гуандун, где находится один из кластеров китайской легкой промыленности. На тех же фабриках шьется одежда для недорогих европейских марок Zara и H&M. Если производить расчеты, то отпускная цена юбки, например, составляет на фабрике около $5. Издержки на логистику, или доставку до вешалки в российском магазине, добавляют к цене около 12%. На границе изделие дорожает больше чем на 40%: уплачивается 20%-ная пошлина и 18%-ный налог на добавленную стоимость. После этого вступает в действие торговая наценка порядка 300%, и в рознице юбка стоит уже $31 (1860 рублей).

Можно сказать, что на рынке Перми, конкурентами Zara являются, например, такие магазины как Mango, Reserved. В среднем цены Zara ниже (незначительно), чем у конкурентов, часть товаров находится на уровне среднерыночной.

2.3.Особенности коммуникационной политики Zara

В коммуникационной политике Zara придерживается такой позиции, что главной точкой контакта компании и потребителя является магазин. Именно поэтому Zara тратить минимальное количество средств на рекламу, потребители не встретят видеоролики бренда на ТВ, не увидят огромные растяжки наружной рекламы, в том числе билборды, не встретятся с навязчивой рекламой в сети Интернет. Этого не будет. Магазин – вот площадка, на которой осуществляется взаимодействие как через фирменный стиль, оформление, атмосферу и персонал: «Весь магазин работает как билборд». Коммуникация с клиентом начинается, как только он входит на территорию магазина.

Во-первых, Zara открывает свои магазины в дорогих местах и старается занять позиции рядом с магазинами люксовых марок. В частности, в Перми Zara располагается в ТЦ с самым высоким трафиком из всех, наравне с такими магазинами, как Calvin Klein, Armani и др.

Во-вторых, особое внимание уделяется будущему дизайну магазинов. Несмотря на то, что у Zara существует свой фирменный стиль, проектирование и визуализация происходит каждый раз. К тому же, часто они открывают тестовые магазины, которые в дальнейшем подвергаются корректировкам на основе покупательского поведения. В центральном офисе существует отдел, который занимается дизайном витрин.

Кроме того, Zara как многие другие понимает существующий тренд 21 века – потребители переходят в телефоны, в формат online, используя сайты, интернет –магазины. В частности, Zara использует такие online коммуникации, как:

1. Официальный сайт (Россия): https://www.zara.com/ru/

2. Instagram: https://www.instagram.com/zara/

3. Вконтакте: https://vk.com/zara

4. Facebook: https://www.facebook.com/Zara

5. You tube: https://www.youtube.com/user/zara/videos

6. Pinterest: https://www.pinterest.es/zaraofficial/

7. Мобильное приложение

Кроме того, существует одна особенность для возврата вещей из онлайн-магазина Zara - покупателю надо посетить торговую точку. В действительности, это создает дополнительный барьер для возврата одежды и позволяет компании не терять деньги на неудачных покупках. В России спрос на использование онлайн-магазинов растет, покупатели переходят, одна больший процент покупок осуществляется в режиме оффлайн.

Довольно часто, новая коллекция Zara или ее отдельные модели публикуются в глянцевых журналах «Cosmopolitan», «Voque», «Glamour».

К тому же, как известно, Zara стала брендов, в сознании потребителей уже существует определенный образ, и компания вкладывает усилия и средства в поддержание собственной бизнес-модели для сохранения существующего образа. Я решила провести небольшое исследование и изучить, с чем ассоциируется Zara среди пермских потребителей: роскошь, качество, чёрный, классика, мода, дорого, стильно, лаконично, обновленные коллекции.

Что ожидается в будущем?

Помимо девальвации рубля и последовавшего за ней снижения имущественного статуса населения, за изменениями в покупательском поведении стоят и более глубокие причины – смена поколений. Сегодня, основной пул ориентирован на активную аудиторию пользователей от 20-30, это так называемое поколение «миллениалов», которое приходит на смену «поколения Х». Их основной ориентир – это немедленный рост, стремление к максимальной информированности и профессионализму в нескольких областях сразу. «Новое поколение покупателей» обладает достаточной самостоятельностью и новым пониманием рациональности. Экономия не ограничивается повышенной заботой о личных денежных средствах, но также выражается в заботе о личном времени, защите окружающей среды, экономии материалов. Следовательно, причину рационализации можно рассматривать не только в контексте экономических изменений.

Кроме того, современным потребителям свойственна техническая грамотность, они способны с огромной скоростью перерабатывать массивы информации. Следом за ними идет «поколения Z», для которых мониторы становятся неотъемлемой частью. На изображении, представленном ниже, отлично отражается существующее положение дел: одно и то же место, те же самые люди, но что-то здесь все-таки стало другим. Гаджеты вошли в повседневное пользование потребителей.

Рис. 20 «Как гаджеты вошли в жизнь людей»

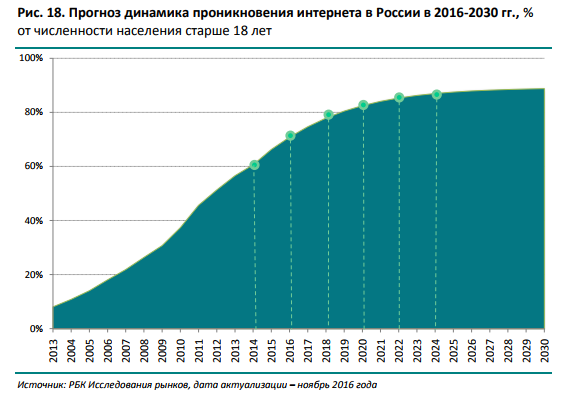

Существует предположение, что популяризация online пространства постепенно станет замещать offline магазины, а Интернет-магазины займут ведущую позицию. Давайте посмотрим, насколько это представлено в России.

В России Интернет активно входит в жизнь пользователей, и в последующем данная тенденция будет наращивать свое присутствие:

Рис. 21 «Динами проникновения интернета в России с 2013-2030 г.»

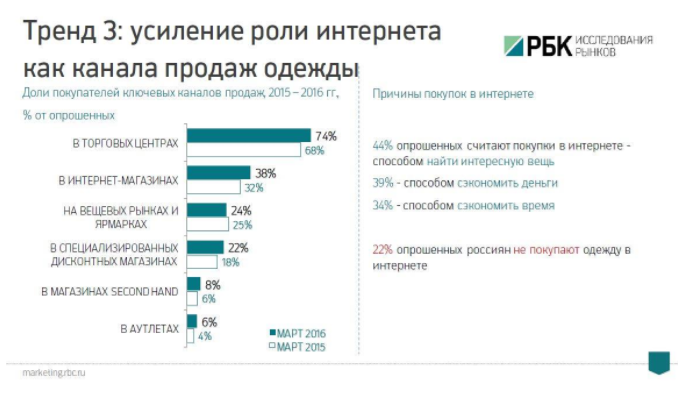

В кризисный период «РосБизнесКонсалтик» провела исследование среди потребителей, направленное на изучение каналов продаж. По результатам данного опроса выявился тренд на усиление роли Интернета как канала продаж. Поскольку это способ найти интересную вещь, сэкономить деньги и сэкономить время.

Рис.22 «Результаты опроса»

Следовательно, в условиях кризиса традиционной розницы онлайн-сегмент продолжает демонстрировать положительную динамику:

ü Объем рынка интернет-торговли в России в первом полугодии 2017 года - 498 млрд руб. (Ассоциация компаний интернет-торговли (АКИТ));

ü По прогнозам экспертов, к концу года рынок составит уже 1,1 трлн руб.;

ü За пять лет его объем увеличился в 2,7 раза;

ü Количество компаний, представленных как в офлайне, так и в онлайне, растет: 56% ведущих операторов одежного ритейла имеют собственные интернет-магазины, годом ранее их доля не превышала 42%.

«По данным исследовательской компании GfK, изучающей потребительское поведение, за первые шесть месяцев этого года доля тех, кто совершает покупки в интернете, от общего количества российских интернет-пользователей возросла с 25 до 30% и составляет 24 млн человек» [2].

За первое полугодие 2017 года количество заказов из-за рубежа возросло на 49%, а внутренний рынок интернет-покупок увеличился только на 8%: чаще всего россияне заказывают товары в Китае (доля отправлений из этой страны составляет 90% против 4% из Евросоюза и 2% из США).

Однако, несмотря на активный рост e-commerce, полный уход рынка в онлайн не грозит российскому рынку. На сегодняшний день 96,8% всех продаж одежды осуществляется в офлайне.

Однако часть компаний, особенно зарубежных, используют возможности Интернета не только, как площадки для создания интернет-магазина, например, несколько из них:

ü Геомаркетинг + работа через wi-fi, bluetooth, через работу музыкального плеера (если интересен данный вопрос, можно воспользоваться сайтом: https://geomatrix-retail.com/?lang=ru;

ü Использование камер и видеосъемок для оптимизации магазинного пространства для потребителей;

ü Изменение пространства – добавление специальных шкафов для зарядки телефона;

ü Глобальное мышление, создание интересных концепций (американская компания (Stitch fix): «Вы не знаете, что купить, то, что вы хотите купить, обычно зависит от вашего стиля, вы оставляете заявку с вашими предпочтениями, и каждый месяц они присылают коробку с определенным количеством продукции. Вы платите им за совет, но если потом вы выберете что-то из коробки, то из консультационная услуга была бесплатно». Их концепция построена на анализе большого количества данных: скажите кто вы, я расскажу о вас.

Список литературы

1. Гафарова Д. Тенденции российского рынка мужской и женской одежды [Электронный ресурс]. URL: https://creativeconomy.ru/lib/37680 Режим доступа: свободный (дата обращения 30.10.2017)

2. Ждать ли скоро реализации отложенного потребительского спроса? [Электронный ресурс].URL:http://www.gfk.com/fileadmin/user_upload/dyna_content/RU/Documents/Press_Releases/2017/GfK_Rus_Press_Release_Consumer_Confidence_Index_Q2_2017.pdf Режим доступа: свободный (дата обращения 30.10.2017)

3. 12. Импорт одежды в Россию из ЕС в 2017 г. впервые за несколько лет покажет рост [Электронный ресурс]. URL: https://fashionunited.ru/novostee/beeznyes/import-odezhdy-v-rossiyu-iz-es-v-2017-g-vpervye-za-neskolko-let-pokazhet-rost/2017083119045 Режим доступа: свободный (дата обращения 01.11.2017)

4.Импорт одежды в Россию в 2016 году вырос на 10% [Электронный ресурс]. URL:https://fashionunited.ru/novostee/beeznyes/import-odezhdy-v-rossiyu-v-2016-g-vyros-na-10-prots/2017070318504 Режим доступа: свободный (дата обращения 01.11.2017)

5.Ковадонга О`Ши. Феномен Zara [Электронный ресурс]. URL:https://fashionunited.ru/novostee/beeznyes/import-odezhdy-v-rossiyu-v-2016-g-vyros-na-10-prots/2017070318504 Режим доступа: свободный (дата обращения 20.08.2017)

6.Королева О. Весь магазин работает как огромный билборд: за счет Zara завоевывает популярность без рекламы [Электронный ресурс]. URL:https://vc.ru/20179-zara-zero-ad Режим доступа: свободный (дата обращения 09.11.2017)

7.Кто выживет на fashion-рынке [Электронный ресурс]. URL: https://www.youtube.com/watch?v=rlZRoub75KM Режим доступа: свободный (дата обращения 06.11.2017)

8.Маркетинговое исследование. Рынок обуви [Электронный ресурс].URL: http://www.indexbox.ru/new_files/research/files/IB_обувь_demo.pdf Режим доступа: свободный (дата обращения 06.11.2017)

9. Официальный сайт федеральной службы государственной статистики [Электронный ресурс]. URL: http://www.gks.ru/ Режим доступа: свободный (дата обращения 04.11.2017)

10. Официальный сайт федеральной службы государственной статистики по Пермскому краю [Электронный ресурс]. URL: http://permstat.gks.ru/ Режим доступа: свободный (дата обращения 04.11.2017)

11. Официальный сайт «Be-in». Магазины одежды в Перми [Электронный ресурс]. URL: https://www.be-in.ru/network/perm/ Режим доступа: свободный (дата обращения 10.11.2017)

12.Пермяки предпочитают покупать реже, но дороже [Электронный ресурс]. URL: http://perm.rbc.ru/perm/freenews/599c10079a79472fa4a3778f Режим доступа: свободный (дата обращения 10.11.2017)

13. Попова Н. Российский рынок: свет в конце тоннеля ожидается в 2016-2017 гг. [Электронный ресурс]. URL: https://fashionunited.ru/novostee/beeznyes/rossii-skii-rynok-svet-v-kontse-tonnelya-ozhidaetsya-v-2016-2017-gg/2015090813300 Режим доступа: свободный (дата обращения 06.11.2017)

14.Потребители готовы потратиться [Электронный ресурс].URL: http://www.rbc.ru/newspaper/2017/06/07/5935752b9a7947e6406847fd Режим доступа: свободный (дата обращения 10.11.2017)

15. Почему мы платим за одежду и обувь втридорога [Электронный ресурс]. URL: http://www.forbes.ru/ekonomika/torgovlya/36415-pochemu-my-platim-za-odezhdu-i-obuv-vtridoroga Режим доступа: свободный (дата обращения 10.11.2017)

16.РБК. Россияне стали чаще совершать покупки [Электронный ресурс]. URL: http://www.rbc.ru/business/06/06/2017/5935752b9a7947e6406847fd Режим доступа: свободный (дата обращения 06.11.2017)

17. РБК. Эксперты прогнозируют спад на российском рынке детских товаров, в том числе на рынке детской одежды [Электронный ресурс]. URL: https://marketing.rbc.ru/articles/1554/ Режим доступа: свободный (дата обращения 06.11.2017)

18.Российский рынок модного ритейла по итогам года может сократиться на 2% [Электронный ресурс]. URL: https://adindex.ru/news/tendencies/2016/09/2/136194.phtml Режим доступа: свободный (дата обращения 06.11.2017)

19.Россияне не покупают одежду в Интернете [Электронный ресурс]. URL: https://rb.ru/opinion/fashion-market/ Режим доступа: свободный (дата обращения 11.11.2017)

20. Рост российского рынка одежды составит не более 5% в 2018 году [Электронный ресурс]. URL: http://www.rbc.ru/rbcfreenews/59a679df9a79476b7e007b39\ Режим доступа: свободный (дата обращения 10.11.2017)

21. Торг неуместен: могут ли покупатели одежды надеяться на снижение цен [Электронный ресурс]. URL: http://www.rbc.ru/spb_sz/20/10/2017/59e9fe409a794713af6eb3c0 Режим доступа: свободный (дата обращения 10.11.2017)

22. Фэшн-ритейл смутного времени [Электронный ресурс]. URL: https://www.retail.ru/articles/140549/ Режим доступа: свободный (дата обращения 10.11.2017)

23. Что ждет модный рынок в 2017 году - Fashion Consulting Group [Электронный ресурс]. URL:https://fashionunited.ru/novostee/beeznyes/chto-zhdet-modnyj-rynok-v-2017-godu-fashion-consulting-group/2017022117430 Режим доступа: свободный (дата обращения 06.11.2017)

24.Эксперты Nielsen констатировали «истощение» российских потребителей [Электронный ресурс]. URL: http://www.rbc.ru/money/29/04/2016/5722b5109a79473510f5289d Режим доступа: свободный (дата обращения 06.11.2017)

25.Энциклопедия моды. Основные понятия [Электронный ресурс]. URL: https://wiki.wildberries.ru/glossary/мультибрендовый-бутик Режим доступа: свободный (дата обращения 11.11.2017)

26. FashionRetail 2016: кризис дает возможности [Электронный ресурс]. URL: https://www.shopolog.ru/news/fashionretail-2016-krizis-daet-vozmozhnosti/ Режим доступа: свободный (дата обращения 06.11.2017)

27. FashionRetail 2016: тренды, прогнозы и инсайты от РБК [Электронный ресурс]. URL: https://teoramag.ru/2016/04/28/fashionretail-2016-trends-forecast-insides-by-rbk/ Режим доступа: свободный (дата обращения 06.11.2017)

28. 19 фактов о Zara, которых вы не знали [Электронный ресурс]. URL: https://ru.insider.pro/analytics/2015-05-01/19-faktov-o-zara-kotorykh-vy-ne-znali/ Режим доступа: свободный (дата обращения 11.11.2017)

Особенности маркетинга розничной торговли одеждой и обувью

Дисциплина: «Маркетинг в отраслях»

Выполнила:

студентка дневного отделения

группы МК-14-1б

Белоусова Ирина Андреевна

Проверил: Профессор кафедры МиМ

Комаров Сергей Владимирович

Пермь, 2017

Оглавление

1.Анализ развития отрасли. 5

1.1. Анализ экономического развития отрасли (отраслевых тенденций) за 5-лет (с 2012 г.) 5

1.2. Анализ и сегментация потребителей продукции предприятий данной отрасли. 18

1.3. Анализ конкурентной ситуации в отрасли. 21

2. Анализ маркетинга предприятий отрасли. 29

2.1. Особенности товарной политики Zara. 31

2.2.Особенности ценообразования Zara. 31

2.3.Особенности коммуникационной политики Zara. 32

2.4.Особенности распределительной политики Zara. 34

3.Что ожидается в будущем?. 36

Список литературы.. 40

С рынком одежды и обуви мы сталкиваемся ежедневно: когда едем на работу, и проезжаем мимо магазинов, когда проводим свободное время в торговом центре для того, чтобы развлечь себя или подобрать новый наряд к определенному событию, когда заходим в Инстаграм и наталкиваемся на аккаунты Интернет-магазинов. Все люди являются частью данного потребительского рынка: каждый из нас покупает себе новые брюки, теплую куртку и другие предметы гардероба. И в этом интерес рынка, потребителями которого являются все. Как работать в таких условиях? Сегодня fashion- индустрия – центр пересечения многих направлений: искусство, новые технологии, социальные коммуникации, туризм, бизнес. Для нас, как маркетологов, важно понимать не только особенности рынка, его динамику, емкость и т.д., но и видеть, адаптироваться под тенденции рынка, понимать силу воздействия различных направлений (искусство, новые технологии, коммуникации) на самого главного, с кем мы работаем – на потребителя. Довольно часто, данный аспект уходит из внимания, и компании переключается на работу с продуктом. Но продукт не мо