ООО «Химсервис» на протяжении многих лет успешно занимается оптовой торговлей промышленной химии.

Главная задача предприятия – быстро, удобно и надежно обеспечить заказчиков необходимым ассортиментом качественной продукции с минимальными издержками, обеспечив доставку точно в срок.Цель – долгосрочное и взаимовыгодное сотрудничество.

Широкий ассортимент предлагаемой продукции, а также значительный товарный запас позволяет наиболее полно, качественно и оперативно реализовывать заказы партнеров.

Индивидуальный подход к каждому покупателю позволяет находить наиболее эффективные схемы сотрудничества. Для постоянных клиентов действует гибкая система ценообразования.

Вид деятельности ООО «Химсервис» - поставка химической продукции на предприятия различных отраслей промышленности.

Основа ассортимента ООО «Химсервис» - химия общего назначения. В перечне продукции - химическое сырье для предприятий: сельского хозяйства; металлургии и машиностроения; химической и горнодобывающей отраслей; текстильной и целлюлозно-бумажной промышленности; строительной отрасли; пищевой промышленности.

Компания ООО «Химсервис» динамично развивается и постоянно демонстрирует стабильно высокие темпы роста. Этот показатель – результат грамотно выбранной стратегии развития бизнеса, которая служит партнерам залогом уверенности в стабильности партнерских отношений с ООО «Химсервис».

Юридический адрес: г. Дзержинск, ул. Ситнова, д. 10 Б.Адрес офиса: г. Дзержинск, ул.Красноармейская, 19, офис 208.Адрес склада: г. Дзержинск, ул. Речная, 5.

Виды продукции, выпускаемой фирмой: водный аммиак, хлористый аммоний, технический ацетон, техническая бура, диэтиленгликоль, арзамит-5, сосновая канифоль, карбамид, изопропиловый спирт, осажденный мел, едкий натр, аммиачная селитра, сульфат аммония, тринатрийфосфат, триэтаноламин, уротропин, формалин, этиленгликоль и некоторая другая химическая продукция[25].

Проанализируем динамику показателей Бухгалтерского баланса и Отчета о финансовых результатах, которые приведены в Приложении 1 и 2.

Регистрировалось повышение в 2015 году: основных средств – на 62,3%; суммы запасов – на 37,7%;дебиторской задолженности – на 10%; средств в денежной форме – на 22,5%; переоценки внеоборотных активов – на 92,2%; уставного капитала – на 57,2%; заемных долгосрочных средств – на 34,3%; заемных краткосрочных средств – на 18,1%; кредиторской задолженности – на 8,1%; нераспределенной прибыли – на 24,1%.

Отмечалось увеличение в 2016 году: основных средств – на 28,9%;суммы запасов – на 40%;средств в денежной форме – на 50,6%;внеоборотных активов – на 48,5%;уставного капитала – на 24,9%;заемных долгосрочных средств – на 23,6%;заемных краткосрочных средств – на 17,7%;кредиторской задолженности – на 79,5%; нераспределенной прибыли – на 7,4%.

Снижение наблюдалось только удебиторской задолженности в 2016 году – на 34,6%.

Цифра или валюта баланса в 2015 году выросла на 28,8%; в 2016 году еще на 23,2%.

Регистрировалось повышение в 2015 году: выручки – на 25,7%; себестоимости – на 28,2%; валовой прибыли – на 22%; коммерческих расходов – на 91,1%; управленческих расходов – на 8,9%; прибыли от продаж, прибыли до налогообложения, текущего налога на прибыль и чистой прибыли – на 23,1%.

Отмечалось увеличение в 2016 году:выручки – на 15,1%;себестоимости – на 12,1%;валовой прибыли – на 19,8%;коммерческих расходов – на 76,5%;управленческих расходов – на 8,5%;прибыли от продаж, прибыли до налогообложения, текущего налога на прибыль и чистой прибыли – на16,7%.

Динамика остальных технико-экономических показателей продемонстрирована в Приложении 3.

Наблюдался рост в 2015 году: количества персонала – на 2,5%; средней заработной платы – на 32,3%; выработки на 1 сотрудника – на 6,5%; фондоемкости – на 29,1%; количества основных производственных рабочих – на 17,4%; фондовооруженности – на 38,2%; выпуска продукции за год (в тоннах) – на 9,2%; фонда оплаты труда – на 35,6%.

Регистрировалось повышение в 2016 году: количества персонала – на 7,3%; средней заработной платы – на 28,3%; выработки на 1 сотрудника – на 43,3%; фондоемкости – на 11,9%; количества основных производственных рабочих – на 1,9%; фондовооруженности – на 26,5%; выпуска продукции за год (в тоннах) – на 53,8%; фонда оплаты труда – на 37,7%; рентабельности производства на 1,5%.

Отмечалось снижение в 2015 году: трудоемкости – на 6,1%; фондоотдачи – на 22,5%; рентабельности основных фондов – на 44%; рентабельности производства – на 1,5%. В 2016 году: трудоемкости – на 30,2%; фондоотдачи – на 10,6%; рентабельности основных фондов – на13,1%.

2.2 Формированиесуммы средств на оплату труда персонала на примере выпуска карбамида

Карбамид предназначается для использования в промышленности в качестве сырья при изготовлении смол, клеев, для использования в сельском хозяйстве в качестве минерального азотного удобрения. Карбамид может быть использован в животноводстве в качестве кормовой добавки. В зависимости от назначения карбамид изготовляют двух марок: А – для промышленности; Б – для сельского хозяйства.

В компании действуют обе формы оплаты труда: сдельная – только для основных производственных рабочих и повременная – для остальных категорий сотрудников. Время работы в месяц насчитывает 184 часа (23 дня по 8 часов).

Определим фонд заработной платы для всех категорий работников на 2016 год.

По сдельной форме оплаты заработная плата определяется по следующей формуле:

ЗПмесячная =

При этом для категории сотрудников используют среднюю тарифную ставку и общую норму выработки для категории.

Для основных производственных рабочих в среднем ЗПмесячная =  = 16542,69 руб.

= 16542,69 руб.

По повременной форме оплаты заработная плата определяется по следующей формуле:

ЗПмесячная =  .

.

При этом для отдельно взятой категории сотрудников используют свою среднюю тарифную ставку.

Для руководителяЗПмесячная = 168,61×184 = 31024,24 руб.

Для специалистов в среднем ЗПмесячная = 112,47×184 = 20694,48 руб.

Для служащих в среднем ЗПмесячная = 100,32×184 = 18458,88 руб.

Для вспомогательных рабочих в среднем ЗПмесячная = 72×184 = 13248,00 руб.

Для обслуживающего персонала в среднем ЗПмесячная = 64×184 = 11776,00 руб.

Величина премиальных выплат за результаты трудовой деятельности равна 37%. Определим средний размер данных выплат для каждой категории:

для основных производственных рабочихсредняя сумма премиальных выплат = 0,37×16542,69 = 6120,8 руб.

для руководителя сумма премиальных выплат = 0,37×31024,24 = 11478,97 руб.

для специалистовсредняя сумма премиальных выплат = 0,37×20694,48 = 7656,96 руб.

для служащихсредняя сумма премиальных выплат = 0,37×18458,88 = 6829,79 руб.

для вспомогательных рабочихсредняя сумма премиальных выплат = 0,37×13248 = 4901,76 руб.

для обслуживающего персоналасредняя сумма премиальных выплат = 0,37×11776 = 4357,12 руб.

Результаты вычислений внесем в таблицу 2.1 для подсчета фонда заработной платы, фонда материального поощрения и фонда оплаты труда.

Таблица 2.1 – Количествосотрудников и фонд оплаты труда персонала по категориям

| Категории персонала

| Количество сотрудников, чел.

| Средняя заработная плата, руб.

| Средняя сумма премиальных выплат, руб.

| Фонд заработной платы, руб.

| Фонд материал.поощрения, руб.

| Фонд

оплаты труда, руб.

|

| Руководитель

|

| 31024,24

| 11478,97

| 31024,24

| 11478,97

| 42503,21

|

| Специалисты

|

| 20694,48

| 7656,96

| 124166,88

| 45941,76

| 170108,64

|

| Служащие

|

| 18458,88

| 6829,79

| 184588,80

| 68297,90

| 252886,70

|

| Основ.производ. рабочие

|

| 16542,69

| 6120,80

| 231597,66

| 85691,20

| 317288,86

|

| Вспомогат. рабочие

|

| 13248,00

| 4901,76

| 66240,00

| 24508,80

| 90748,80

|

| Обслуживающ.

персонал

|

| 11776,00

| 4357,12

| 58880,00

| 21785,60

| 80665,60

|

| Итого

|

| | | 696497,58

| 257704,23

| 954201,81

|

Средняя заработная плата с учетом премиальных выплат в целом =  =

=  = 23273,21 руб.

= 23273,21 руб.

В год фонд заработной платы составил 8357970,96 руб., фонд материального поощрения – 3092450,76 руб., фонд оплаты труда – 11450421,72 руб. Таким образом, наибольшую долю в фонде оплаты труда занимает фонд заработной платы (73%).

Отчисления на социальное страхование сейчас составляют 30,2% от фонда оплаты труда, значит, они равны 3458027,36 руб. в год.

Годовой выпуск составил 4246 тонн карбамида. Чтобы определить, сколько приходится заработной платы и отчислений на соцстрахование на 1 тонну соединения, составим фактическую калькуляцию себестоимости продукции в виде таблицы 2.2.

Расходы по содержанию и эксплуатации оборудования и цеховые расходы взяты из смет, которые приведены в Приложении 4 и 5. Общезаводские расходы равны 15% от цеховой себестоимости, прочие производственные расходы – 19% от общезаводских, внепроизводственные расходы – 17% от производственной себестоимости.

Таблица 2.2 – Фактическаякалькуляция себестоимости производства карбамида

| Статьи калькуляции

| Затраты, руб.

|

|

| на 1 тонну

| на 4246 тонн

|

| Сырье и материалы

| 4665,97

| 19811729,56

|

| Заработная плата основных производственных рабочих

| 896,72

| 3807466,32

|

| Отчисления на социальные нужды с з/п основных производственных рабочих

| 270,81

| 1149854,83

|

| Расходы по содержанию и эксплуатации оборудования

| 1131,60

| 4804769,02

|

| Цеховые расходы

| 3243,09

| 13770142,33

|

| Итого цеховая себестоимость

| 10208,19

| 43343962,06

|

| Общеорганизационные расходы

| 1531,23

| 6501594,31

|

| Прочие производственные расходы

| 290,93

| 1235302,92

|

| Итого производственная себестоимость

| 12030,35

| 51080859,29

|

| Внепроизводственные расходы

| 2045,16

| 8683746,08

|

| Итого полная себестоимость

| 14075,51

| 59764605,37

|

Доля условно-постоянных расходов =  = 58,6%.

= 58,6%.

Затраты выпуска на 1 рубль производства карбамида =  = 0,84 руб.

= 0,84 руб.

Доход от реализации карбамида = 16750,80×4246 = 71123896,80руб.

Прибыль от реализации карбамида = 71123896,80 - 59764605,37 = 11359291,43 руб.

Рентабельность продаж =  = 0,16 или 16%.

= 0,16 или 16%.

В 2017 году планируется рост фонда оплаты труда персонала и объема выпуска карбамида. Будет производиться 8019 тонн химического соединения.

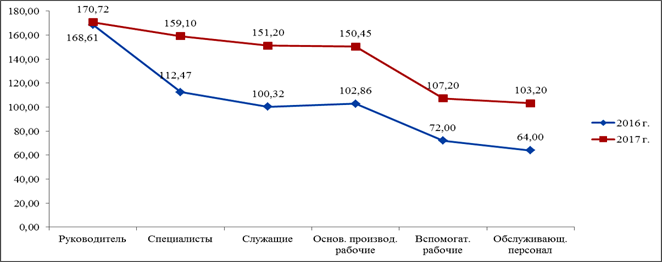

На рисунке 2.1 приведена динамика средних тарифных ставок по группам персонала.

Рисунок2.1 – Изменениесредних тарифных ставок в плановом периоде у разнообразных категорий сотрудников

У руководителя тарифная ставка вырастет на 1,25%; у специалистов – на 41,5%; у служащих – на50,7%; у вспомогательных рабочих – на48,9%; у обслуживающего персонала – на61,3%; у основных производственных рабочих – на46,3%.

На рисунке 2.2 продемонстрирована динамика средней заработной платы по группам персонала и в общем.

Рисунок2.2 – Изменениесредней заработной платы по категориям сотрудников и в целом в плановом периоде

По группам работников средняя заработная плата изменится в том же процентном соотношении, а в целом повысится на 41,4%.

Таким образом, для определения планового фонда заработной платы используется подетальный метод вычисления.

Величина премиальных выплат за результаты трудовой деятельности остается на том же уровне. Рассчитаем средний размер данных выплат для каждой категории:

для основных производственных рабочих средняя сумма премиальных выплат = 0,37×21856,13 = 8086,77 руб.

для руководителя сумма премиальных выплат = 0,37×31412,48 = 11622,62 руб.

для специалистовсредняя сумма премиальных выплат = 0,37×29274,4 = 10831,53 руб.

для служащихсредняя сумма премиальных выплат = 0,37×27820,8 = 10293,67 руб.

для вспомогательных рабочихсредняя сумма премиальных выплат = 0,37×19724,8 = 7298,18 руб.

для обслуживающего персоналасредняя сумма премиальных выплат = 0,37×18988,8 = 7025,86 руб.

Результаты вычислений внесем в таблицу 2.3 для подсчета фонда заработной платы, фонда материального поощрения и фонда оплаты труда.

Таблица 2.3 – Количествосотрудников и плановый фонд оплаты труда персонала по категориям

| Категории персонала

| Количество сотрудников, чел.

| Средняя заработная плата, руб.

| Средняя сумма премиальных выплат, руб.

| Фонд заработной платы, руб.

| Фонд материал.поощрения, руб.

| Фонд

оплаты труда, руб.

|

| Руководитель

|

| 31412,48

| 11622,62

| 31412,48

| 11622,62

| 43035,10

|

| Специалисты

|

| 29274,40

| 10831,53

| 175646,40

| 64989,18

| 240635,58

|

| Служащие

|

| 27820,80

| 10293,67

| 278208,00

| 102936,70

| 381144,70

|

| Основ.производ. рабочие

|

| 21856,13

| 8086,77

| 305985,82

| 113214,78

| 419200,60

|

| Вспомогат. рабочие

|

| 19724,80

| 7298,18

| 98624,00

| 36490,90

| 135114,90

|

| Обслуживающ. персонал

|

| 18988,80

| 7025,86

| 94944,00

| 35129,30

| 130073,30

|

| Итого

|

| | | 984820,70

| 364383,48

| 1349204,18

|

Отразим на рисунке 2.3 динамику всех фондов, скорректированных на год,во временном промежутке.

Рисунок2.3 –Изменениефондов заработной платы, материального поощрения и оплаты труда в плановом периоде

Каждый из фондов увеличится на 41,4%. При этом наибольшую долю в фонде оплаты труда по-прежнему будет занимать фонд заработной платы.

Отчисления на социальное страхование будут равны 4889515,95 руб. за год.

Чтобы определить, сколько будет приходиться заработной платы и отчислений на соцстрахование на 1 тонну соединения, составим плановую калькуляцию себестоимости продукции в виде таблицы 2.4.

При этом все процентные соотношения, которые свойственны и фактической калькуляции, останутся на прежнем уровне.

Таблица 2.4 – Плановаякалькуляция себестоимости производства карбамида

| Статьи калькуляции

| Затраты, руб.

|

|

| на 1 тонну

| на 8019 тонн

|

| Сырье и материалы

| 3181,43

| 25511853,25

|

| Заработная плата основных производственных рабочих

| 627,31

| 5030407,20

|

| Отчисления на социальные нужды с з/п основных производственных рабочих

| 189,45

| 1519182,97

|

| Расходы по содержанию и эксплуатации оборудования

| 899,29

| 7211437,38

|

| Цеховые расходы

| 3742,86

| 30013970,68

|

| Итого цеховая себестоимость

| 8640,34

| 69286851,48

|

| Общеорганизационные расходы

| 1296,05

| 10393027,72

|

| Прочие производственные расходы

| 246,25

| 1974675,27

|

| Итого производственная себестоимость

| 10182,64

| 81654554,47

|

| Внепроизводственные расходы

| 1731,05

| 13881274,26

|

| Итого полная себестоимость

| 11913,68

| 95535828,72

|

Стоимостьпродажи планируется оставить прежней.

Доход от реализации карбамида = 16750,80×8019 = 134324665,20 руб.

Прибыль от реализации карбамида = 134324665,20 - 95535828,72 = 38788836,48 руб.

Рентабельность продаж =  = 0,289 или 28,9%.

= 0,289 или 28,9%.

Чтобы понять, эффективно ли будут израсходованы средства на оплату труда, покажем на рисунках 2.4 и 2.5выработку с трудоемкостью за месяц по группам сотрудников в расчете на 1 т карбамида.

Рисунок2.4 – Распределениепроизводительности труда и трудоемкости по категориям работников в плановом периоде

Наибольшая выработка наблюдается у основных производственных рабочих, а наименьшая – у руководителя.

Рисунок2.5 – Распределениефонда оплаты труда по категориям работников в плановом периоде в расчете на 1 тонну карбамида

Если сопоставитьсоотношения уровней оплаты труда с соотношениями выработок категорий персонала, то наблюдается ее отставание от результатов трудовой деятельности, что подтверждает экономию оплаты труда на производстве.

Определим далее величину этой экономии в общем и непосредственно по каждой категории, а также рассмотрим другие факторы, влияющие на экономию фонда оплаты труда.