МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГБОУ ВО НОВОСИБИРСКИЙ ГАУ

ФАКУЛЬТЕТ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ

КАФЕДРА ГОСУДАРСТВЕННОГО, МУНИЦИПАЛЬНОГО И ЭКОНОМИЧЕСКОГО УПРАВЛЕНИЯ

ОЛИМПИАДА - 2017

«ЭКОНОМИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

(модератор: КК НИРС кафедры ГМиЭУ)

Студент(ка) ______________________________________

Группа ______________, дата проведения __.11.2017 г.

Новосибирск 2017

1. КОНОМИЧЕСКАЯ СПЕЦИФИКА УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

| Ц………….

Процесс целеполагания

Дерево целей, решений

SMART, ХОЗРАСЧЁТ1

|

| П……………

Систематизация информации

Разновидности прогнозов

Конкурентный анализ

SWOT АНАЛИЗ среды

|

| П…………

Формы организации

планирования

Инструменты планирования

Бизнес – планирование

Рентабельность

Ценообразование

|

| ОСНОВНЫЕ УПРАВЛЕНЧЕСКИЕ НАВЫКИ и ЭАУД

|

| О………..

Алгоритм осуществления

организации

Договорные отношения

Рабочее время

|

| К………..

Коммуникация

Совещания

Переговоры

|

| П…….. у…………..

р…….

Алгоритм принятия решений

Структурированный способ

Цикл Деминга (PCDA)

|

| Д………….

Стратегия делегирования

Правила делегирования

|

| Л………

Самоуправление

В индивидуальной работе с подчинёнными,

В командно-групповом подтексте

|

| М………

Основные направления

мотивации

|

| К……..

Мониторинг

Оценка

Принципы контроля

|

Рис. 1. Структурно-логическая схема экономической специфики управленческой деятельности

1Хозрасчётная среда: упорядочение пространства и среды, программы и планы, администрирование, устав, положение, регламенты, инструкции, сертификаты, патенты, договоры, контракты, коллективный договор, деньги, учёт, трудовой баланс, калькуляция, расходы, санкции.

1Хозрасчётная среда: упорядочение пространства и среды, программы и планы, администрирование, устав, положение, регламенты, инструкции, сертификаты, патенты, договоры, контракты, коллективный договор, деньги, учёт, трудовой баланс, калькуляция, расходы, санкции.

ФУНКЦИИ МЕНЕДЖМЕНТА

Рис. 2. Экономические аспекты основных методов и функций менеджмента

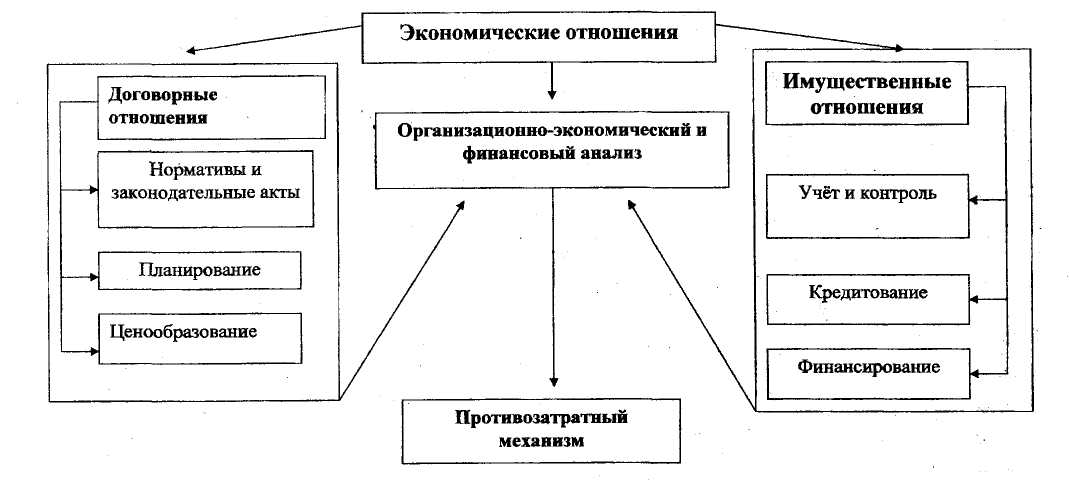

| 3. Экономический механизм управления организацией

|

| - методы, используемые федеральными и региональными органами управления (налоговая система, кредитно-финансовый механизм страны и в регионах)

|

| - методы, используемые организацией

(экономические нормативы функционирования фирмы, система материального поощрения работников, система ответственности за качество и эффективность работы, участие в прибылях и капитале)

|

| Технико-экономический анализ – это………………

|

| Технико-экономическое обоснование – это…………

|

| Внутрифирменное планирование-это…

|

| Ценообразование – это………………

|

| Кредитование – это……………….

Инвестирование – это…………………..

|

Рис. 3. Экономический механизм управления организацией

Матрица SWOT-анализа

|

| Возможности

1.Выгодные условия предоставления компьютерной и автомобильной техники в кредит

2.Выход на новые сегменты рынка транспортных сервисных услуг

3.Снижение цен на рынке недвижимости

4.Адекватная политика государства по преодолению последствий финансового кризиса

| Угрозы

1.Возможное появление новых конкурентов

2.Неблагоприятные последствия мирового финансового кризиса

3.Ухудшения рыночных позиций из-за недобросовестной конкуренции

|

| Сильные стороны

1.Профессиональное освоение новых технологий и предоставление конкурентоспособных услуг

2.Кредит даётся для физических и юридических лиц (ограничение 30 000 рублей)

3.Благоприятный микроклимат в коллективе

4. Хорошо налаженная рекламная работа

| ПОЛЕ «С И В»

| ПОЛЕ «С И У»

|

| Слабые стороны

1.Недостаточная материальная база

2.Малое помещение для офиса

3.Неналажены отношения по сбыту продукции

| ПОЛЕ «С Л В»

| ПОЛЕ «С Л У»

|

Бизнес-ситуация

На предприятии выделены шесть стратегических хозяйственных зон, экономические характеристики которых представлены в таблице 1.

Проанализировав ситуацию, требуется сделать выбор перспективных СХЗ и дать практические рекомендации руководству предприятия.

Таблица 1. Экономическая характеристика СХЗ

| Показатели

| СХЗ

|

|

|

|

|

|

|

|

| Темпы роста рынка, %

Относительная доля на рынке

Объем реализации, тыс. у.е.

Покрытие затрат, тыс. у.е.

Прибыль, тыс. у.е.

|

|

0,2

|

1,8

|

3,0

|

2.2

|

0,7

|

Порядок решения.

Для выбора стратегии необходимо построить матрицу БКГ и оценить позиции рассматриваемых СХЗ. Оценка СХЗ проводится в следующих координатах:

-темпы роста рынка; - относительная доля рынка; -объём реализации.

В качестве границ между высокими и низкими показателями избирают средние темпы роста рынка в отрасли в процентах и равенство абсолютных долей рынка предприятия и сильнейшего конкурента. В матрице БКГ объемы реализации по каждой СХЗ показывают в виде кругов (рис. 6) соизмеримой величины, а покрытие затрат – сегментами в этих кругах,

Обоснование выбора перспективных СХЗ осуществляется на основе анализа матрицы БКГ. Стратегические рекомендации предприятию по отдельным СХЗ могут включать:

- -изменение объемов реализации (цены или количества);

- -снижение уровня постоянных затрат;

- -снижение уровня переменных затрат и т.п.

Решение задачи.

1. Рассчитаем долю покрытия затрат, т.е. отношение расходов на покрытие затрат предприятия на данный вид бизнеса к объему его реализации (таблица 2).

Таблица 2

|

Показатель

| СХЗ

|

|

|

|

|

|

|

|

| Доля покрытия затрат

|

|

|

|

|

|

|

2. Построим матрицу БКГ (рис.6), отражая на ней объемы реализации для каждой СХЗ пропорциональной величины кругом, а сектором круга – покрытие затрат в данной СХЗ.

3. Анализ показывает, что наиболее перспективными СХЗ являются № ___________.

4. Один из вариантов рекомендаций имеет следующий вид:

- увеличить объем реализации продукции 1-й и 4-й СХЗ;

-снизить уровень переменных затрат продукции 5-й и 4-й СХЗ;

-поддержать объем реализации продукции 3-й СХЗ.

Задание: Используя бизнес стратегию, определите по матрице БКГ (рис.1) номера СХЗ и отразите их объемы реализации для каждой, а также отработайте соответствующие рекомендации менеджменту фирмы по укреплению позиций на рынке (табл.3).

Темпы роста

Отн. доля рынка

Рис.6. Квантифицированная матрица БКГ

Таблица 3. Варианты продуктовой стратегии

| Сегмент

| № продукции

| Стратегия

|

| «Дикие кошки»

|

|

|

| «Звезды»

|

|

|

| «Дойные коровы»

|

|

|

| «Собаки»

|

|

|

Графическое определение ТБУ (А)

Условно – постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит; налоги, относимые на себестоимость и т.д., которые не зависят от роста производительности.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает прибыли.

Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

В рыночной экономике определению величины выручки от реализации, при которой предприятие в состоянии покрыть свои расходы без получения прибыли придают большое значение так же, как и определению «запасу прочности». Он должен быть 20-50% от величины точки безубыточности и определяется как разность между текущими продажами и точкой безубыточности.

Средние переменные затраты на единицу продукции – это отношение переменных затрат к объему реализации = 251 млн.руб.: 1000 шт. = 251 тыс. руб./шт.

Таблица 1. Исходные данные для расчета ТБУ

| Выручка от реализации

| 386 млн.руб.

|

| Переменные затраты

| 251 млн.руб.

|

| Постоянные затраты

| 100 млн.руб.

|

| Прибыль

| 35 млн.руб.

|

| Цена, тыс.руб./шт.

| 386 тыс.руб

|

| Объем реализации

| 1000 шт.

|

| Средние переменные затраты, тыс.руб./шт.

| 251 тыс.руб

|

Задание. На предложенной схеме графика безубыточности деятельности предприятия (рис.1.) необходимо определить параметрические элементы (затраты, прибыль, объем продукции, расчетную точку безубыточности, зону прибыльности, зону убыточности, общие издержки, маржинальный доход и др.), а также их числовые значения.

Точка безубыточности характеризуется следующими показателями:

1.Критический (пороговый) объем реализации, шт. = постоянные расходы на объем реализации: Цена – Средние переменные затраты на единицу продукции

Кор = ………………………………………………………………………………..

2. Порог рентабельности, руб. = Критический объем реализации, шт. * цена

Пр = ………………………………………………………………………………….

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. – Порог рентабельности, руб.

Зфп = …………………………………………………………………………………….

4. Маржа безопасности = Объем реализации, шт. – Критический объем реализации, шт.

Мб = ……………………………………………………………

5. Цена (товара, услуги) = Выручка от реализации: на объем реализации

Цп = ……………………………………………………………….

Последние два показателя оценивают, как далеко предприятие находится от ТБУ, т.е. запас прочности (25 - 50%) от А. Это оказывает влияние на приоритет управленческих решений: если предприятие приближается к ТБУ (приложение1), то возрастает проблема управления постоянными затратами, т.к. их доля в стоимости возрастает.

Задание: Проверьте правильность построения графика и выводов, изложенных ниже, при необходимости, поправьте график и предложите новые подходы к системе управления фирмой и ведению хозяйственной деятельности.

1. Таким образом, при объеме реализации (продаж) _____ шт. и выручке от реализации ________ млн.руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю.

2. Запас финансовой прочности при этом составляет ________ млн.руб.

3. Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» фирмы, а, следовательно, и его финансовая устойчивость.

4. На величину критического объема (_____) реализации и порога рентабельности (_____) оказывает влияние изменения суммы постоянных расходов (_______), величина средних переменных затрат (___) и уровень цены (____).

Так, предприятие с малой долей постоянных расходов может производить относительно меньше продукции, чем предприятия с большей долей постоянных расходов, чтобы обеспечить безубыточность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Рис.1.График точки безубыточности по исходным данным таблицы

5. Финансовые результаты фирмы с низким уровнем постоянных расходов в меньшей степени зависят от изменений физического объема производства.

6. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

7. В целях устойчивого развития необходимо осуществить следующие изменения в системе управления и хозяйствования ________________________________________________

___________________________________ _________________________________________

Решение

1. Обозначим количество производимого картофеля и угля до образования СНПГ в Великопруссии как K и Y, а в Малопруссии — как k и y.

Функции производственных возможностей этих стран будут выглядеть так:

Таким образом, увеличение добычи угля на 1 тыс. т сокращает в Великопруссии производство картофеля на 4 тыс. т, а в Малопруссии — на 2/3 тыс. т.

Поэтому на добыче угля следует специализироваться Малопруссии, тогда малопруссцы будут закупать картофель у великопруссцев, а Великопруссии — на производстве картофеля, закупая уголь у союзной Малопруссии.

До образования СНПГ Великопруссия производила 30 тыс. т угля и, как следует из формулы кривой производственных возможностей, 200 - (200: 50) ∙ 30 = 80 тыс. т картофеля, Малопруссия, соответственно — 40 тыс. т угля и 50 - (2/3) ∙ 40 = 23 тыс. т картофеля.

Согласно условию после образования СНПГ потребление угля стало

(30 + 5) + (40 + 5) = 80 тыс. т,

а потребление картофеля (80 + 5) + (23 + 5) = 113 тыс. т.

Если обозначить количество производимого картофеля и угля после образования СНПГ в Великопруссии как KI и УI, а в Малопруссии — как ki и yi то:

Поскольку суммарное производство в СНПГ должно быть равно суммарному его потреблению, то можно составить следующую систему уравнений:

| 200 50

K I +k i = 200 -( —)YI + 50 - ( —)уi= 113;

50 75

|

YI + уi = 80.

Решение этой системы уравнений дает результат: YI = _____; уi = ______.

Сравнивая эти данные о масштабах производства с ранее полученными данными о масштабах потребления (соответственно 35 и 45), получаем ответ на вопрос 1:

Великопруссия импортирует _____ тыс. т угля,

а Малопруссия экспортирует _____ тыс. т угля.

|

K I =200 - — = ____;

50YI

|

2. Ситуация на рынке картофеля анализируется так. Если У = _____, а у = ______, то:

Сравнивая эти данные о масштабах производства с ранее полученными данными о масштабах потребления (соответственно 85 и 28), получаем ответ на вопрос 2:

Задание: тщательно проанализируйте ситуацию на рынке и дайте рекомендации по экспорту и импорту каждому субъекту ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГБОУ ВО НОВОСИБИРСКИЙ ГАУ

ФАКУЛЬТЕТ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ

КАФЕДРА ГОСУДАРСТВЕННОГО, МУНИЦИПАЛЬНОГО И ЭКОНОМИЧЕСКОГО УПРАВЛЕНИЯ

ОЛИМПИАДА - 2017

«ЭКОНОМИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

(модератор: КК НИРС кафедры ГМиЭУ)

Студент(ка) ______________________________________

Группа ______________, дата проведения __.11.2017 г.

Новосибирск 2017

1. КОНОМИЧЕСКАЯ СПЕЦИФИКА УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

| Ц………….

Процесс целеполагания

Дерево целей, решений

SMART, ХОЗРАСЧЁТ1

|

| П……………

Систематизация информации

Разновидности прогнозов

Конкурентный анализ

SWOT АНАЛИЗ среды

|

| П…………

Формы организации

планирования

Инструменты планирования

Бизнес – планирование

Рентабельность

Ценообразование

|

| ОСНОВНЫЕ УПРАВЛЕНЧЕСКИЕ НАВЫКИ и ЭАУД

|

| О………..

Алгоритм осуществления

организации

Договорные отношения

Рабочее время

|

| К………..

Коммуникация

Совещания

Переговоры

|

| П…….. у…………..

р…….

Алгоритм принятия решений

Структурированный способ

Цикл Деминга (PCDA)

|

| Д………….

Стратегия делегирования

Правила делегирования

|

| Л………

Самоуправление

В индивидуальной работе с подчинёнными,

В командно-групповом подтексте

|

| М………

Основные направления

мотивации

|

| К……..

Мониторинг

Оценка

Принципы контроля

|

Рис. 1. Структурно-логическая схема экономической специфики управленческой деятельности

1Хозрасчётная среда: упорядочение пространства и среды, программы и планы, администрирование, устав, положение, регламенты, инструкции, сертификаты, патенты, договоры, контракты, коллективный договор, деньги, учёт, трудовой баланс, калькуляция, расходы, санкции.

ЭКОНОМИЧЕСКИЕ АСПЕКТЫ МЕТОДОВ И ФУНКЦИЙ МЕНЕДЖМЕНТА

M eJFwO+g4ilJtsWf50OFITx3Vn8fZGqj6+ITfh/Ilstt9El6X8mN+ezbm9mZ5fAAVaAl/ZvjFF3Qo hKlyMzdeDQbiZLMWqwiJTDGk6b10qWTZpqCLXP9vUPwAAAD//wMAUEsBAi0AFAAGAAgAAAAhALaD OJL+AAAA4QEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAUAAYA CAAAACEAOP0h/9YAAACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAUAAYA CAAAACEA3Du3zlQCAABkBAAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwECLQAU AAYACAAAACEAuEhef90AAAAJAQAADwAAAAAAAAAAAAAAAACuBAAAZHJzL2Rvd25yZXYueG1sUEsF BgAAAAAEAAQA8wAAALgFAAAAAA== ">

| СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ

|

i KZSbXsZR9CgNdhwWWhzopaX6ez8ZBVUXH/B3V75FZr299+9z+TV9vCp1ezM/P4HwNPsLDGf9oA5F cKrsxNqJXsEieUgCGoI0BXEGklUMolKQxmuQRS7/f1D8AQAA//8DAFBLAQItABQABgAIAAAAIQC2 gziS/gAAAOEBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0AFAAG AAgAAAAhADj9If/WAAAAlAEAAAsAAAAAAAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0AFAAG AAgAAAAhAMpgJltUAgAAZAQAAA4AAAAAAAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsBAi0A FAAGAAgAAAAhACHVaqfeAAAACQEAAA8AAAAAAAAAAAAAAAAArgQAAGRycy9kb3ducmV2LnhtbFBL BQYAAAAABAAEAPMAAAC5BQAAAAA= ">

| РаспорядительствоАдминистрирование

|

| Моральная мотивация т................ деятельности

|

| Социальное развитие п…………………. организации

|

| Формирование благоприятного п……………………….. к…………….. в коллективе работников

|

| П………………………. и планирование

|

| К………………………….. и регулирование

|

1 j9dQblo5j6JYGmw4LNTY0UtN5ddxMAqKZn7Cn0P+FpnNfuHfx/xz+HhV6vFhfN6C8DT6Pxhu+kEd suBU2IG1E62CyWq5CGgI4hjEDVitlyAKBU+zDcgslf8/yH4BAAD//wMAUEsBAi0AFAAGAAgAAAAh ALaDOJL+AAAA4QEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQSwECLQAU AAYACAAAACEAOP0h/9YAAACUAQAACwAAAAAAAAAAAAAAAAAvAQAAX3JlbHMvLnJlbHNQSwECLQAU AAYACAAAACEAbc62ZVUCAABkBAAADgAAAAAAAAAAAAAAAAAuAgAAZHJzL2Uyb0RvYy54bWxQSwEC LQAUAAYACAAAACEA6pfqXd8AAAAJAQAADwAAAAAAAAAAAAAAAACvBAAAZHJzL2Rvd25yZXYueG1s UEsFBgAAAAAEAAQA8wAAALsFAAAAAA== ">

s ZD3SyZerXoZBEEtFnfYLLQ381nL1u58UQtmFBzrvio9Arbcr9zkXP9PXO+Ljw/z6AsLx7G4wXPW9 OuTeqTSTrq3oERbRc+RRhHAVg7gCURKCKBHWSQwyz+T/D/ILAAAA//8DAFBLAQItABQABgAIAAAA IQC2gziS/gAAAOEBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0A FAAGAAgAAAAhADj9If/WAAAAlAEAAAsAAAAAAAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0A FAAGAAgAAAAhABLCpl9WAgAAZAQAAA4AAAAAAAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsB Ai0AFAAGAAgAAAAhACxt5NbfAAAACQEAAA8AAAAAAAAAAAAAAAAAsAQAAGRycy9kb3ducmV2Lnht bFBLBQYAAAAABAAEAPMAAAC8BQAAAAA= ">

R z6Hc9HKt1IM02HFYaHGgl5aq78NkNJTd+oi/++JNmcdd5N/n4mv6eNX6/m5+fgLhafb/MFz0gzrk wam0E9dO9BoW8SYOaAhUBOICxMkGRKkhiVYg80xef5D/AQAA//8DAFBLAQItABQABgAIAAAAIQC2 gziS/gAAAOEBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1sUEsBAi0AFAAG AAgAAAAhADj9If/WAAAAlAEAAAsAAAAAAAAAAAAAAAAALwEAAF9yZWxzLy5yZWxzUEsBAi0AFAAG AAgAAAAhABq7oDRUAgAAZAQAAA4AAAAAAAAAAAAAAAAALgIAAGRycy9lMm9Eb2MueG1sUEsBAi0A FAAGAAgAAAAhAEMQgjfeAAAACQEAAA8AAAAAAAAAAAAAAAAArgQAAGRycy9kb3ducmV2LnhtbFBL BQYAAAAABAAEAPMAAAC5BQAAAAA= ">

ФУНКЦИИ МЕНЕДЖМЕНТА

Рис. 2. Экономические аспекты основных методов и функций менеджмента

| 3. Экономический механизм управления организацией

|

| - методы, используемые федеральными и региональными органами управления (налоговая система, кредитно-финансовый механизм страны и в регионах)

|

| - методы, используемые организацией

(экономические нормативы функционирования фирмы, система материального поощрения работников, система ответственности за качество и эффективность работы, участие в прибылях и капитале)

|

| Технико-экономический анализ – это………………

|

| Технико-экономическое обоснование – это…………

|

| Внутрифирменное планирование-это…

|

| Ценообразование – это………………

|

| Кредитование – это……………….

Инвестирование – это…………………..

|

Рис. 3. Экономический механизм управления организацией

Матрица SWOT-анализа

|

| Возможности

1.Выгодные условия предоставления компьютерной и автомобильной техники в кредит

2.Выход на новые сегменты рынка транспортных сервисных услуг

3.Снижение цен на рынке недвижимости

4.Адекватная политика государства по преодолению последствий финансового кризиса

| Угрозы

1.Возможное появление новых конкурентов

2.Неблагоприятные последствия мирового финансового кризиса

3.Ухудшения рыночных позиций из-за недобросовестной конкуренции

|

| Сильные стороны

1.Профессиональное освоение новых технологий и предоставление конкурентоспособных услуг

2.Кредит даётся для физических и юридических лиц (ограничение 30 000 рублей)

3.Благоприятный микроклимат в коллективе

4. Хорошо налаженная рекламная работа

| ПОЛЕ «С И В»

| ПОЛЕ «С И У»

|

| Слабые стороны

1.Недостаточная материальная база

2.Малое помещение для офиса

3.Неналажены отношения по сбыту продукции

| ПОЛЕ «С Л В»

| ПОЛЕ «С Л У»

|