Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название инвестиционного проекта. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект – это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Для оценки эффективности инвестиционного проекта используются следующие критерии:

1. Чистое современное значение NPV.

3. Срок (время) окупаемости инвестиционного проекта (DPP).

4. Норма рентабельности, индекс доходность инвестиционного проекта (PI).

Оценим эффективность проекта по созданию детского плавательного центра. За основу возьмем показатели выручки реалистического прогноза. Величина единовременных затрат равная … руб. составляет сумму инвестиционных вложений. Сумма текущих расходов равна … руб. в месяц.

ООО «СЭП» находится на упрощенной системе налогообложения (доходы – расходы). Налоговая ставка – 15 %.

Представим в таблице 22 план движения денежных потоков на 12 месяцев.

Таблица 22

План движения денежных потоков, руб.

| Период | Выручка | Текущие расходы | Налогооблагаемая прибыль | Налог на прибыль | Чистая прибыль |

| июн.16 | |||||

| июл.16 | |||||

| авг.16 | |||||

| сен.16 | |||||

| окт.16 | |||||

| ноя.16 | |||||

| дек.16 | |||||

| янв.17 | |||||

| фев.17 | |||||

| мар.17 | |||||

| апр.17 | |||||

| май.17 | |||||

| Итого |

|

|

Из таблицы 22 видно, что в каждом месяце проектного периода денежные поступления (выручка) превосходят расходы и ООО «СЭП» получает прибыль от деятельности детского плавательного центра.

В таблице 23 представим расчет чистой текущей стоимости инвестиционного проекта по открытию детского плавательного центра. Ставка дисконтирования равна уровню средней ставки по кредиту.

Средневзвешенная процентная ставка по кредитам до 1 года в 2015 году составила 24,91 %.

Таблица 23

Расчет чистой текущей стоимости проекта

| Период | CF | Дисконт. множитель | Дисконт. разность | Сумма дисконт. разностей | ||

| (n) | Денежные притоки | Денежные оттоки | Разность | |||

| -1386200 | ||||||

| -1185204 | ||||||

| -969019 | ||||||

| -757231 | ||||||

| -568250 | ||||||

| -364988 | ||||||

| -183615 | ||||||

| Итого NPV |

Так как величина NPV > 0 данный инвестиционный проект является эффективным. Чистая текущая стоимость 862835 руб. увеличивает капитал фирмы на эту сумму в современном исчислении, что может защитить инвестора от возможного риска, в случае, если денежные поступления оценены неточно, а проект не завершит свою экономическую жизнь ранее намеченного срока.

Для нахождения срока окупаемости инвестиционного проекта по созданию детского плавательного центра на рисунке 3.3 графически изобразим зависимость чистой текущей стоимости проекта от времени.

Рисунок 3.3. Динамика чистой текущей стоимости проекта по созданию детского плавательного центра, тыс. руб.

По данным таблицы 23 и рисунка 3.3 видно, что в декабре 2016 года дисконтированные доходы от инвестиционного проекта превышают дисконтированные расходы, следовательно время окупаемости проекта по созданию детского плавательного центра составит 7 месяцев.

|

|

В таблице 24 представим расчет нормы рентабельности инвестиций

Таблица 24

Расчет нормы рентабельности инвестиционного проекта

| Период | CF |

|

|

|

|

| 0,14 | |||||

| 0,30 | |||||

| 0,45 | |||||

| 0,59 | |||||

| 0,74 | |||||

| 0,87 | |||||

| 1,01 | |||||

| 1,15 | |||||

| 1,25 | |||||

| 1,38 | |||||

| 1,50 | |||||

| 1,62 |

Т.к. значение нормы рентабельности превышает критериальное значение 1, проект по открытию детского плавательного центра считается прибыльным. В ходе реализации данного инвестиционного проекта вложенный капитал за 12 месяцев увеличится в 1,62 раза с учетом дисконтирования.

Рассчитаем точку безубыточности.

Постоянные … руб.

Переменные расходы – … руб.

Маржинальный доход равен:

MR= … руб.

Коэффициент маржинального дохода равен:

КMR =0,8849

Точка безубыточности составит:

BEP= … / 0,8849 = 4 934 678 руб.

Таким образом, при объеме выручки в 4 934 678 руб. деятельность детского плавательного центра полностью окупает все затраты.

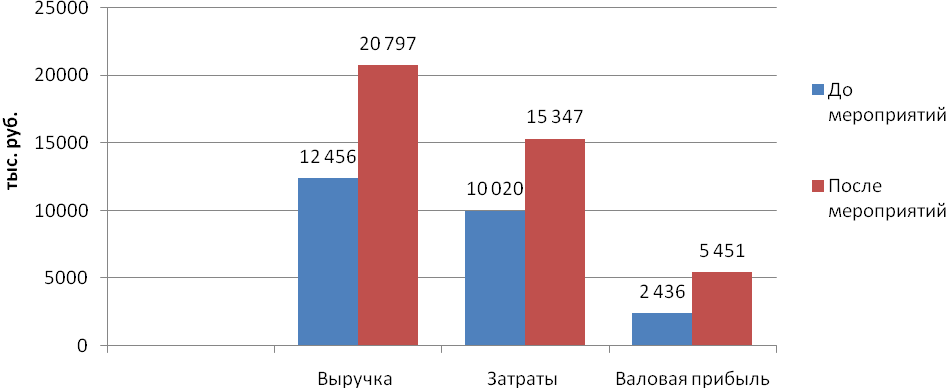

В таблице 25 представим показатели деятельности ООО «СЭП» до и после реализации проекта

Таблица 25 – Анализ эффективности предложенных мероприятий

| Показатель | До мероприятий | После мероприятий | отклонение | |

| руб. | % | |||

| Выручка | 12 456 | 20 797 | 8 341 | 66,97 |

| Затраты | 10 020 | 15 347 | 5 327 | 53,16 |

| Валовая прибыль | 2 436 | 5 451 | 3 015 | 123,75 |

| Текущий налог на прибыль | 123,75 | |||

| Чистая прибыль (убыток) отчетного периода | 2 071 | 4 633 | 2 562 | 123,75 |

| Рентабельность продаж, % | 16,62 | 22,28 | 5,65 | |

| Рентабельность продаж EBIT, % | 19,56 | 26,21 | 6,65 | |

| Затратоотдача по чистой прибыли | 20,66 | 30,19 | 9,52 | |

| Затратоотдача зпо EBIT, % | 24,31 | 35,52 | 11,21 |

На рисунке наглядно представим изменения показателей.

Рисунок 3.4. Изменение валовой прибыли

Таким образом, выручка ООО «СЭП» в результате открытия детского плавательного центра увеличится на 8 341 тыс. руб. или на 66,97 %, затраты возрастут на 5 327 тыс. руб., что составляет 53,16 %, валовая прибыль увеличится на 3 015руб. или на 123,75 %

Вследствие внедрения предложенных мероприятий рентабельность продаж, исчисленная по чистой прибыли, возрастет на 5,65 процентных пункта.

|

|

Затратоотдача возрастет на 9,52 процентных пункта.

Заключение

В первой главе данной дипломной работы рассмотрены теоретические аспекты бизнес-планирования.

Разработка бизнес – плана представляет дополнительные преимущества в управлении предприятием: заставляет руководителей анализировать перспективы фирмы; позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных целей; помогает установит показатели деятельности фирмы, необходимые для последующего контроля; заставляет руководителей четче и конкретнее определить свои цели и пути достижения; обеспечивает фирме большую готовность к внезапным изменениям рыночных ситуаций. Бизнес- план необходим, прежде всего, для того, что бы составить ясное и точное представление о предстоящей деятельности и тем самым облегчить управление ее и добиться более значимых результатов.

Целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды, в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности фирмы;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения;

- определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям;

- оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие имеющихся у фирмы кадров, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.

Во второй главе проведен анализ деятельности ООО «СЭП». По данным проведенного анализа можно сделать следующие выводы:

В структуре активов преобладают оборотные активы, что является положительным моментом в деятельности ООО «СЭП», т.к. свидетельствует о том, что доля мобильных активов больше, незначительная часть собственных средств «заморожена» в неликвидных активах. За 2015 г. стоимость внеоборотных активов «СЭП» сократилась на 220 тыс. руб.

|

|

Рост объема оборотных активов на 1490 тыс. руб. в 2015 г. объясняется в первую очередь ростом дебиторской задолженности, которая в балансе предприятия представлена в строке «Финансовые и другие оборотные активы» на 1180 тыс. руб. Увеличение доли оборотных активов и снижение доли внеоборотных в структуре имущества организации определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия.

Главным источником финансирования ООО «СЭП» на протяжении 2014 – 2015 гг. является заемный капитал, т.к. занимает наибольший удельный вес в общей структуре капитала.

По данным Отчета о финансовых результатах ООО «СЭП», главным источником доходов предприятия является выручка от основной хозяйственной деятельности. Это является отражением того, что предприятие занимается основным видом деятельности – и не имеет долевого участия в других предприятиях, не имеет ценных бумаг. Все доходы предприятия за анализируемый период имели положительную динамику.

В 2015 году получено чистой прибыли на 922 тыс. руб. больше, чем в 2014, что обусловлено сокращением доли себестоимости в выручке предприятия.

В третьей главе разработан бизнес-план открытия детского плавательного центра.

Целью данного бизнес-плана является – расчет показателей, характеризующих экономическую эффективность коммерческой деятельности детского плавательного центра ООО «СЭП».

…

Срок окупаемости составит 7 месяцев с момента открытия детского плавательного центра;

Принятая ставка дисконтирования 24,91 %

Чистая приведенная стоимость 862 835 рублей.

В ходе реализации данного инвестиционного проекта вложенный капитал за 12 месяцев увеличится в 1,62 раза с учетом дисконтирования.

Выручка ООО «СЭП» в результате открытия детского плавательного центра увеличится на 66,97 %, валовая прибыль увеличится на 3 015руб. или на 123,75 %

Вследствие внедрения предложенных мероприятий рентабельность продаж, исчисленная по чистой прибыли, возрастет на 5,65 процентных пункта. Затратоотдача увеличится на 9,52 процентных пункта.

Список использованной литературы

1 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 02.11.2013) // Собрание законодательства РФ. – 2013. – № 44. – ст. 5641.

2 Налоговый кодекс РФ (НК РФ) часть 2 от 05 августа 2000 № 117-ФЗ (с изм. и доп., вступающими в силу с 01.02.2012) // СПС Консультант Плюс

3 О государственной регистрации юридических лиц и индивидуальных предпринимателей: Федеральный закон от 08.08.2001 № 129-ФЗ (ред.от 03.11.2013) // СПС Консультант Плюс

|

|

4 Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25.02.1999 № 39-ФЗ (ред. от 28.12.2013)

5 О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013) // СПС Консультант Плюс

6 О размере ставки рефинансирования Банка России: Указание Банка России от 13 сентября 2012 г. № 2873-У // СПС Консультант Плюс.

7 О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 28.12.2013)

8 О развитии малого и среднего предпринимательства в Архангельской области: областной законом от 29 октября 2010 года № 209-16-ОЗ

9 Бариленко, В.И. Анализ хозяйственной деятельности: учеб. пособие/ В.И. Бариленко и др. – М.: Издательство «Омега-Л», 2012. – 414 с.

10 Булава, И.В. Комплексная оценка финансового состояния предприятий // Российское предпринимательство. – 2014. – № 12. – С. 58-67.

11 Васильев Г.А. Инновационное содержание понятия «инвестиции» // Креативная экономика. – 2011. – № 5 (53). – c. 148-153.

12 Герчикова И.Н. Менеджмент: Учебник, - 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 2014. – 480с.

13 Данилина Н. В. Финансирование малого бизнеса в РФ / Н. В. Данилина // Аудит и финансовый анализ. – 2011. – № 3. – С. 91- 94

14 Дасковский В.Б. Об оценке эффективности инвестиций / В.Б. Данковский, В.Б. Киселев // Экономист. – 2012. – № 3. – С. 24.

15 Дзбоева Д. П. Актуальные вопросы развития малых и средних форм предпринимательства / Д. П. Дзбоева // Международный бухгалтерский учет. – 2012. – № 11. – С. 15-21

16 Жемчугов, А.М., Эффективность деятельности предприятия / А.М. Жемчугов, М.К. Жемчугов // Российское предпринимательство. – 2014. – № 7. – С. 39-42.

17 Земцов, А.В. Оценка эффективности инвестиционного проекта / А.В. Земцов // Банковское кредитование. – 2013. – № 6. – С. 25.

18 Ивасенко, А.Г. Инвестиции. Источники и методы финансирования / А. Г. Ивасенко, Я. И. Никонова. – 3-е изд., перераб. и доп. – М.: Издательство «Омега-Л», 2009. – 261 с.

19 Казуров, А. В. Контроль за ходом рекламной кампании и оценка ее экономического (торгового) эффекта / А.В. Казуров // Маркетинг в России и за рубежом. – 2014. – № 2. – С. 16.

20 Котлер Ф. Маркетинг менеджмент. - СПб.: ПИТЕР, 2013. – 629 с.

21 Коцкая О. О. О необходимости бизнес планирования // Молодой ученый. – 2016. – №8. – С. 558-560

22 Кунц Г., О. Доннел С. Управление. Системный и ситуационный анализ управленческих функций/ Пер.с англ. под ред. Д. М. Гвишиани. – М.: «Прогресс», 2011. - 495с.

23 Менеджмент. Учебник под ред. Кохно П.А., Микрюкова В.А., Коморова С.Е. – М.: Финансы и статистика, 2012. – 502 с.

24 Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: «Дело», 2012. – 702с.

25 Овсиевич Б.Л. Модели формирования стратегий управления. – М.: Перспектива, 2012. – 629 с.

26 Основы стратегического управления. П.В. Забелин, Н.К. Моисеева. /Учебное пособие. – М.: Проспект, 2011. – 399 с.

27 Радугин А.А. Основы менеджмента. Учеб. пособие для вузов – М.: Центр, 2013. – 432с.

28 Рогожин С.В., Рогожина Т.В. Теория организации. - М.: Издательство «Экзамен», 2012. – 473 с.

29 Румянцева З.П., Соломатин Н.А., Акбердин Р.З. и др. Менеджмент организации. Учебное пособие - М.: ИНФРА-М, 2013. – 526 с.

30 Турманидзе, Т.У. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебник / Т.У. Турманидзе. – М.: Экономика, 2013. – С. 105.

31 Скляренко, В.К. Методы планирования прибыли на предприятии // Справочник экономиста. – 2013. – №2. – С. 20

32 Фасхиев, Х.А. Определение конкурентоспособности предприятия // Маркетинг в России и за рубежом. – 2012. – №4. – С. 75.

[1] Коцкая О. О. О необходимости бизнес планирования // Молодой ученый. – 2016. – №8. – С. 558

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!