Глава 6

ФУНКЦИОНАЛЬНЫЕ СТРАТЕГИИ РАЗВИТИЯ

ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)

Цель главы: сформировать представление о функциональных стратегиях развития предприятия; раскрыть их назначение в процессе стратегического планирования и управления на предприятии; дать характеристику основных элементов каждой из функциональных стратегий и методов ее формирования.

Базовая стратегия предприятия, различные варианты которой были рассмотрены в предыдущих главах учебника, должна быть подкреплена разработкой функциональных стратегий. Последние конкретизируют выбранную траекторию развития предприятия (организации) в соответствии с основными направлениями его деятельности, обеспечивая достижение основной цели, поставленной руководством предприятия.

Функциональные стратегии разрабатываются соответствующими подразделениями предприятия (организации). В силу их предназначения и специфики деятельности различные службы предприятия имеют свое собственное видение достижения поставленных ориентиров, поэтому разрабатываемые ими стратегии не всегда стыкуются, а иногда и просто противоречат друг другу. Искусство руководства предприятием заключается в том, чтобы заставить функциональные подразделения сбалансировать и скоординировать разрабатываемые ими стратегии. Достигаться это может двумя основными путями: во-первых, руководители функциональных служб предприятия (организации) участвуют в обосновании и разработке базовой стратегии предприятия; во-вторых, процесс разработки окончательной стратегии развития предприятия должен быть многоступенчатым, включая этап согласования и координации.

На наш взгляд, предприятие должно разрабатывать следующие основные виды функциональных стратегий:

1) стратегию маркетинга;

2) финансовую стратегию;

3) инновационную стратегию;

Гл ава 6, Функциональные стратегии развития предприятия (организации) 253

4) стратегию производства;

5) социальную стратегию;

6) стратегию организационных изменений;

7) экологическую стратегию.

Стратегия маркетинга

Стратегия маркетинга рассматривается в зарубежной литературе как одна из ведущих функциональных стратегий развития предприятия. Более того, многие маркетологи часто отожествляют стратегию маркетинга со стратегическим планом развития предприятия [116].

Важность маркетинговой стратегии обусловлена тем обстоятельством, что маркетинг обеспечивает информационные, стратегические и оперативные связи предприятия с внешней средой. Вследствие чего непосредственное функционирование маркетинга тесно связано с другими подсистемами управления деятельностью предприятия.

Основу маркетинга составляет процесс непрерывного сбора, анализа и оценки информации, в первую очередь о состоянии рынка. Практически невозможно эффективно управлять маркетинговой деятельностью без постоянно обновляемой и достоверной информации. Для того чтобы выжить в условиях конкуренции, предприятие должно следить за всеми изменениями на рынке (требованиями потребителей, соотношением цен, конкуренцией), а также за созданием новых изделий, введением новых элементов в дистрибьюторскую сеть. Маркетинговая деятельность предприятия дает возможность лучше ориентироваться в конкретной рыночной среде.

Основные проблемы, которые должны быть решены в процессе обоснования и разработки стратегии маркетинга на предприятии, представлены на рис. 6.1.

В соответствии с этим в процессе обоснования и разработки маркетинговой стратегии предприятия решаются три взаимосвязанные задачи:

• разработка комплекса маркетинговых мероприятий (разработка новых видов продукции; создание альянсов, дифференциация рыночной политики; диверсификация производства; преодоление барьеров при вступлении на рынок и т. п.);

• адаптация деятельности предприятия к изменениям внешней среды (учет культурной специфики в контактах с общественностью, социальной ситуации в стране, экономической конъюнктуры и т. п.);

Раздел II. Реализация стратегии

Рис. 6.1. Основные проблемы формирования маркетинговой стратегии развития предприятия

• обеспечение адекватности маркетинговой политики предприятия меняющимся потребностям клиентов (изменение номенклатуры производимых товаров и услуг; знание потребностей клиентов; детальная сегментация рынка и т. п.).

Стратегия маркетинга, или маркетинговая стратегия развития предприятия представляет собой совокупность направлений его деятельности на рынке и принятия решений, ориентирующих отдельные мероприятия маркетинга на возможно более полную реализацию базовой стратегии предприятия.

Маркетинговая стратегия предприятия призвана создавать необходимые условия для достижения желаемой конкурентной позиции за определенный период времени (рис. 6.2).

I----------------------------- Цели и задачи ----------------------

Раздел II. Реализация стратегии

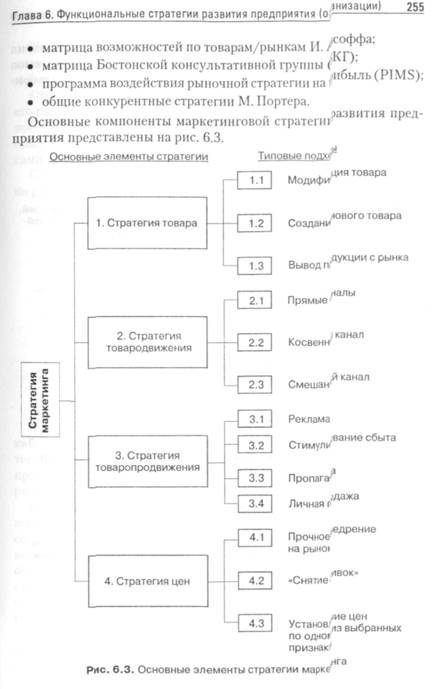

В качестве важного элемента маркетинговой стратегии развития предприятия следует рассматривать товарную стратегию (стратегию нового товара), которая, в свою очередь, состоит из базовых элементов, представленных на рис. 6.4.

Глава 6. Функциональные стратегии развития предприятия (организации) 257

На этапах роста и зрелости жизненного цикла товара представляется целесообразным в качестве основных использовать стратегию дизайна и стратегию перекрытия товара.

Стратегия дизайна товара предполагает, что в зависимости от своего размера, финансовых возможностей, известности и популярности предприятие может предлагать на рынке либо стандартные товары или услуги, либо товары и услуги в соответствии с желаниями и вкусами заказчика (товары и услуги «на заказ»).

Стратегические альтернативы стратегии дизайна представлены на рис. 6.5.

Рис. 6.5. Стратегические альтернативы стратегии дизайна

Следует отметить, что стратегию стандартного товара с модификациями (как паллиатив между стратегией стандартного товара и стратегий товара «на заказ») целесообразно применять преимущественно при производстве крупных изделий для завоевания большей доли рынка (например, набор кухонной мебели из стандартных блоков).

Стратегия «перекрытия» товаров друг другом основывается на повышении предприятием своей внешней конкурентоспособности путем создания условий для внутренней конкуренции. Это особенно актуально на этапе зрелости жизненного цикла товара, когда поддержание объема сбыта возможно при дальнейшей дифференциации предполагаемой продукции и повышения ее потребительских свойств. Возможна определенная кооперация с конкурентами (например, создание стратегических альянсов) путем продажи отдельных компонентов. Стратегия «перекрытия» товаров используется либо предприятиями, стремящимися к завоеванию рынка, но не имеющими пока еще прочных позиций на нем, и предприятиями, уверенными в своем «имидже».

9-3726

Раздел II, Реализация стратегии

Стратегические альтернативы стратегии «перекрытия» товара даны на рис. 6.6.

Рис. 6.6. Стратегические альтернативы стратегии «перекрытия» товара

На этапе упадка жизненного цикла товара чаще всего применяется стратегия ликвидации товара, основные альтернативы которой представлены на рис. 6.7.

Рис. 6.7. Стратегические альтернативы стратегии ликвидации товара

Стратегия «сбор урожая» может применяться к товару, объем сбыта которого неуклонно сокращается. При одновременном снижении издержек производства предприятие старается получить максимальную прибыль, не вкладывая при этом средства для поддержания данного товара на рынке.

Глава 6. Функциональные стратегии развития предприятия (организации) 259

Стратегия упрощения ассортимента используется в том случае, если не хватает средств для поддержания всего ассортимента продукции, а оставшиеся товары позволят обеспечить достаточный объем прибыли.

Стратегия ликвидации всего ассортимента продукции применяется в том случае, когда товары «не идут» (например, устаревший товар, который больше не находит своего покупателя).

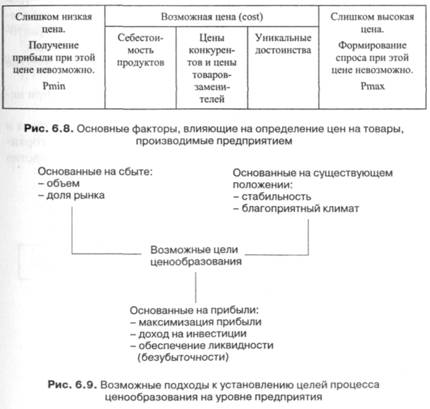

Стратегия цен (ценообразования) как элемент маркетинговой стратегии предприятия предусматривает обоснование и разработку механизма определения цен на производимые им товары. Причем в процессе ценообразования следует учитывать общие цели развития предприятия.

Основные факторы, влияющие на процесс определения цен на товары, и возможные подходы к установлению целей данного процесса на уровне предприятия отражены на рис. 6.8 и 6.9.

ч>

Раздел II. Реализация стратегии

Цели, основанные на сбыте, характерны для агрессивных предприятий, пытающихся увеличить объемы сбыта и свою долю рынка.

Цели, основанные на существующем положении, ориентированы на избежание спада в сбыте и минимизацию воздействий правительства, конкурентов и т. д. Они характерны для предприятий, занимающих лидирующее положение на рынке.

Синтезирующими являются цели, основанные на прибыли, поскольку последняя является глобальной целью любой предпринимательской деятельности. При этом возможны целевые установки на максимизацию прибыли (одномоментную) или получение высокой и устойчивой прибыли в длительном промежутке времени.

Необходимо отметить, что в процессе установления цен на товары и услуги на предприятии следует учитывать воздействие факторов как внутреннего, так и внешнего характера (рис. 6.10).

К внутренним факторам относится состояние предприятия — уровень развития техники и технологии, организация труда и управления, финансовое состояние и т. п. В конечном счете именно эти факторы определяют издержки производства, т. е. нижнюю границу цен.

К внешним факторам относятся такие, на которые предприятие практически не может оказать никакого воздействия.

Поставщики чаще всего могут воздействовать на издержки при использовании в производстве дефицитных ресурсов.

Участники каналов сбыта воздействуют на установление цены в силу того, что издержки по перевозке, хранению, упаковке, сортировке и комплектации увеличивают общие затраты на производство и сбыт товаров и должны быть возмещены.

Глава 6. Функциональные стратегии развития предприятия (организации) 261

Потребители определяют верхнюю границу цены, выше которой товар не продается. Так, например, в промышленно развитых странах различные организации потребителей могут добиваться значительного уменьшения цены товара.

Правительство может оказать существенное воздействие как на изменение издержек производства (например, в случае жестких требований по охране окружающей среды, техники безопасности и т. д.), так и на установление конечной цены (антимонопольное законодательство, таможенные пошлины, акцизы, установление предельных цен на отдельные виды товаров и т. д.) (рис. 6.11).

Конкуренты оказывают воздействие на уровень цен уже одним своим присутствием. Для того чтобы удержать объем продаж своего товара на определенном уровне, предприятие должно постоянно следить за уровнем цен конкурентов, и при снижении этих цен — принимать адекватные ответные действия.

Классификация методов ценообразования на предприятии представлена на рис. 6.12.

Как видно из схемы, приведенной на рис. 6.12, основных методов ценообразования два.

1. Расчет цены по методу «средние издержки плюс прибыль» заключается в начислении определенной наценки на себестоимость товара. При этом наценка устанавливается, как правило, или в абсолютном, или в процентном исчислении.

2. Расчет цены па основе анализа безубыточности и обеспечения целевой прибыли производится с использованием графика безубыточности, на котором отражаются общие издержки и ожидаемые общие поступления при разных уровнях объема продаж (рис. 6.13).

Воздействие на издержки производства

Таможенные Я пошлины

Правительственные / решения по ценам

Раздел II, Реализация стратегии

Гл ава 6. Функциональные стратегии развития предприятия (организации) 263

Примечание к рис. 6.13: в реальной жизни функции объема выручки и издержек производства выражаются в виде кривых.

Крутизна наклона прямой объема продаж на графике безубыточности зависит от цены товара. Предприятие стремится установить такую цену, которая обеспечит ему желаемый объем прибыли.

Стратегия товаропродвижения товара как элемент маркетинговой стратегии предприятия предполагает обоснование и разработку системы мероприятий по укреплению сложившегося отношения потребителей к товарам. Данная стратегия обращена к различным потребителям (акционерам, правительству, персоналу) и т. п. Причем эти мероприятия должны быть специфическими для каждой из этих групп, которые имеют различные цели, знания и потребности.

В качестве основных функций стратегии продвижения товаров следует назвать следующие.

1. Создание образа престижности, продуктов, услуг, низких цен.

2. Информирование о параметрах товаров и услуг.

3. Порождение узнавания новых товаров и услуг.

4. Создание заинтересованности среди участников канала сбыта.

5. Убеждение потребителей переходить от одних товаров и услуг к другим.

6. Обоснование цены товаров и услуг.

7. Формирование благоприятой информации о компании, ее товарах и услугах относительно конкурентов.

Финансовая стратегия

Финансовая стратегия предполагает формирование и использование финансовых ресурсов для реализации базовой стратегии предприятия и соответствующих курсов действий. Она позволяет экономическим службам предприятия создавать и изменять финансовые ресурсы и определять их оптимальное использование для достижения целей функционирования и развития предприятия (рис. 6.14).

Важность данной функциональной стратегии заключается в том, что именно в финансах отражаются через систему экономических показателей все виды деятельности, происходит балансировка функциональных задач и их подчиненность достижению основных целей предприятия. С другой стороны, финансы — это источник, исходный момент для выработки остальных функциональных стратегий, так как финансовые ресурсы часто выступают одним из важнейших ограничений объема и направлений деятельности предприятия.

Процесс финансового управления на предприятии как достаточно динамичный процесс очень чувствителен к изменениям внешней экономической и социополитическои среды (циклам деловой активности экономики, темпам инфляции, государственной экономической политике, политической обстановке и т. п.). Процесс обоснования и принятия решений в сфере финансов, включая структуру и направления предпринимательской деятельности, управление задолженностью, дивидендами и активами — это процесс стратегического управления, поскольку касается прежде всего долгосрочных перспектив развития предприятия, а не оперативных действий. Именно в связи с этим руководители экономических служб предприятий должны быть в союзе с высшим руководством предприятий и участвовать непосредственно в выработке общей (базовой) стратегии предприятия.

Основные задачи формирования финансовой стратегии предприятия представлены на рис. 6.15.

В условиях рыночной экономики выработке финансовой стратегии предшествует детальный экономический анализ функционирования предприятия, включающий:

• анализ хозяйственной деятельности предприятия;

• определение финансовых возможностей предприятия.

Анализ хозяйственной деятельности предприятия позволяет оценить эффективность его деятельности, вскрыть «узкие» места и резервы производства, определить факторы снижения себестоимости продукции, повышения прибыльности, пути роста производительности труда, характер загрузки и эффективность использования основных производственных фондов.

Структура капитала

Управление ___________ Финансовая _________ Приобретение

дивидендами стратегия капитала

предприятия

Распределение капитала

Рис. 6.15. Основные задачи формирования финансовой стратегии предприятия

С точки зрения обоснования и разработки финансовой стратегии предприятия анализ хозяйственной деятельности целесообразно проводить по следующим основным направлениям:

• оценка возможности предприятия оплатить наступившие краткосрочные обязательства;

• оценка уровня (предела), до которой предприятие может финансироваться за счет заемных средств;

• измерение эффективности использования предприятием всего комплекса собственных ресурсов;

• оценка эффективности управления предприятием, включая прибыльность его деятельности.

Определение финансовых возможностей предприятия обусловлено оценкой его настоящего и будущего потенциала в фондообразовании, размерах и источниках реализации базовой стратегии развития предприятия. Поэтому финансовые возможности не только определяют готовность предприятия к стратегическим действиям, но и во многом определяют характер этих действий. Так, например, при стратегии роста такие финансовые возможности, как объем финансовых ресурсов в рублях и конвертируемой валюте, износ оборудования и ряд других, определяют выбор альтернативы стратегии роста: развитие нового производства, диверсификация, межфирменное сотрудничество или внешнеэкономическая деятельность.

Основные компоненты финансовой стратегии предприятия представлены на рис. 6.16.

1. Структура предпринимательства. В соответствии со стратегическими целями, которые выражаются в конкретных числовых показателях, и выработанной базовой стратегией развития предприятия его экономические службы разрабатывают основные принципы финансовой стратегии:

• увеличение активов предприятия, в том числе финансовых ресурсов и рационализацию их структуры;

• основные направления распределения прибыли;

• обеспечение ликвидности предприятия.

Особое внимание уделяется определению источников финансирования, в том числе заемным возможностям (например, может быть обоснована специальная политика получения займов).

2. Структура накопления и потребления. Данный компонент финансовой стратегии заключается в оптимизации соотношения между фондами потребления и накопления, обеспечивающего реализацию базовой стратегии.

3. Стратегия задолженности. Она определяет основные элементы кредитного плана: источник получения кредита, сумму кредита и график его возвращения.

Важность данного компонента финансовой стратегии предприятия обусловливается тем, что кредитоспособность предприятия один из основных свойств стабильного существования на рынке. Именно по этой причине способы и методы получения кредитов и их погашения выделяются в специальную стратегию задолженности.

4. Стратегия финансирования функциональных стратегий и крупных программ. Данный компонент финансовой стратегии предполагает такое управление финансированием функциональных стратегий и крупных программ, которое не укладывается в годовой период. Чаще всего данная стратегия включает в себя решения по капитальным вложениям:

Гла ва 6, Функциональные стратегии развития предприятия (организации) 267

• на социальные программы;

• на улучшение и восстановление существующих активов (основных производственных фондов);

• на новое строительство, приобретение и поглощение, НИОКР и т. д.

В результате реализации всех компонентов финансовой стратегии предприятия разрабатывается долгосрочный финансовый план, который рассматривается в качестве синтезирующего документа, балансирующего все функциональные стратегии, крупные программы и обеспечивающего достижение выработанных ранее стратегических целей развития предприятия.

В процессе разработки финансовой стратегии предприятия необходимо руководствоваться тремя основными принципами:

• простота;

• постоянство;

• защищенность.

Простота финансовой стратегии предприятия предполагает, что она должна быть элементарна по своему построению для восприятия всеми сотрудниками предприятия вне зависимости от того, в каком подразделении они работают. Это позволяет надеяться, что действия всех работников предприятия будут направлены на достижение общих целей его развития.

Постоянство финансовой стратегии предприятия обусловлено тем, что в случае коренных изменений в процессе реализации другие функциональные подразделения предприятия не смогут сразу перестроиться, что приведет к «дисбалансу» в функционировании предприятия.

Защищенность финансовой стратегии предприятия предполагает, что она спроектирована с определенным «запасом прочности», учитывая возможные возмущения внешней среды. Наличие финансовых резервов, четкая скоординированность функциональных стратегий и означает защищенность финансовой стратегии с точки зрения реализации стратегических целей развития.

Успешная реализация финансовой стратегии в значительной степени определяется становлением и развитием системы финансового планирования, включающей кратко-, средне- и долгосрочное планирование.

Долгосрочное финансовое планирование должно предусматривать планирование структуры капитала и его связанности. Оно тесным образом связано с инвестиционным планированием. Главная задача долгосрочного финансового планирования — обеспечить предприятию долгосрочное структурное равновесие. Это дает возможность при возникновении определенного дисбаланса принимать своевременные меры.

Целью структурного поддержания ликвидности является обеспечение предприятию возможности финансировать свою деятельность путем привлечения собственного, заемного капитала. Потенциальные кредиторы предприятия оценивают его на основе использования специальных финансовых показателей, таких как, например, коэффициент ликвидности.

В рамках долгосрочного финансового планирования следует заложить определенную сбалансированность планов. Финансовая система балансов на перспективу основана на инвестиционных бизнес-проектах, расчитанных с учетом дисконтированных денежных потоков средств, авансированных за счет собственных и заемных капитализированных ресурсов. Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях предсказывать потенциальную готовность кредиторов предоставлять заемный капитал.

Вместе с тем планирование структуры баланса не может отразить, находятся ли в состоянии равновесия долгосрочные поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того же планируемого периода. Для этих целей долгосрочное балансовое финансирование необходимо дополнить обобщенным (интегрированным) финансовым планированием, ориентированным на потоки платежей.

Долгосрочное финансовое планирование должно дополняться среднесрочным, предусматривающим уточнение планируемых выплат и поступлений, их объемов и сроков.

В содержательном отношении среднесрочный финансовый план деятельности предприятия должен предусматривать согласование и контроль за выплатами и поступлениями по всем сферам его деятельности. Вследствие этого данный план выполняет интегрирующую функцию.

Примерная структура среднесрочного финансового плана приведена в табл. 6.1.

Среднесрочный финансовый план должен иметь скользящий характер, который ориентируется на основные потоки платежей на предприятии. Этот план должен служить основой для обеспечения текущей ликвидности и дополнять долгосрочный финансовый план.

Таблица 6.1 Структура среднесрочного финансового плана

| № п/п

| Наименование раздела

| Содержание

|

|

| Оборот

| Вданном разделе находит отражение основной финансовый поток предприятия, который обеспечивает текущие поступления с оборота, соответствующие его текущей деятельности

|

|

| Текущие внешние для предприятия платежи

| Этот раздел отражает платежи предприятия, которые не связаны непосредственно с его основной деятельностью

|

|

| Инвестиционная деятельность

| В данном разделе плана отражаются поступления и выплаты от долгосрочной инвестиционной деятельности предприятия

|

|

| Платежи, связанные с заемным финансированием

| В данном разделе планируются все поступления и выплаты - погашение долгов и получение новых кредитов, которые должны произойти в течение планируемого периода

|

|

| Платежи от неосновной деятельности

| В данном разделе планируются поступления и выплаты от неосновной для предприятия деятельности, которые влияют на результаты его функционирования

|

|

| Налоговые платежи

| Данный раздел отражает планируемые выплаты налогов

|

|

| Прочие платежи

| В данном разделе планируются преимущественно дивидендные платежи для акционерных обществ, а также возможные поступления от увеличения собственного капитала

|

Кроме того, среднесрочный финансовый план должен предоставлять возможность для своевременного распознавания либо недостатка, либо избытка финансовых средств на предприятии.

Наиболее детальное финансовое планирование осуществляется в рамках краткосрочного финансового плана. Этот план должен отражать финансовые резервы, которыми может располагать предприятие. В качестве таких резервов могут предусматриваться:

• ликвидные средства, которые превышают заранее предусмотренную величину;

• мобилизованное имущество предприятия (например, средства от продажи финансовых активов);

• расширение кредитных линий;

• краткосрочное расширение базы собственного капитала предприятия.

270 _________________________________________ Раздел II. Реализация стратегии

Инновационная стратегия

Инновационная стратегия предприятия должна повышать и/или поддерживать конкурентный статус выпускаемой предприятием продукции.

Необходимо отметить, что сущность современного этапа развития как национальной экономики в целом, так и отдельных предприятий отражает такая категория, как «инновационное развитие», которая достаточно широко в последние годы освещалась в отечественной и зарубежной литературе.

Вместе с тем инновационное развитие предприятия представляет собой не только основной инновационный процесс, но и развитие системы факторов и условий, необходимых для его осуществления, т. е. инновационного потенциала (рис. 6.17).

Следовательно, можно сказать, что инновационная стратегия предприятия должна отражать содержание и основные направления процесса инновационного развития предприятия.

Анализ современной инновационной проблематики дает возможность выделить следующие основные виды инноваций:

• инновация продукции (услуг);

• инновация технологических процессов или технологическая инновация;

• организационная инновация;

• социальная инновация.

1. Инновация продукции (услуг) представляет собой процесс обновления сбытового потенциала предприятия, обеспечивающего выживаемость предприятия, расширение его доли на рынке, сохранение клиентов, укрепление независимого положения предприятия и т. п.

Глава 6. Функциональные стратегии развития предприятия (организации) 271

2. Инновация технологических процессов, или технологическая инновация — это процесс обновления производственного потенциала предприятия, который направлен на рост производительности труда и экономии ресурсов, что, в свою очередь, дает возможность увеличивать прибыль, усовершенствовать технику безопасности, проводить экологические мероприятия, внедрять новые информационные технологии и т. д.

3. Организационная инновация представляет собой процесс совершенствования организации производства и управления на предприятии.

4. Социальная инновация — это процесс улучшения социальной сферы предприятия, который мобилизует персонал на реализацию стратегии предприятия; расширяет возможности предприятия на рынке рабочей силы; укрепляет доверие к социальным обязательствам предприятия перед работниками и обществом в целом.

Между названными видами инноваций существует тесная взаимосвязь. Так, например, инновации в сфере продукции и услуг могут потребовать изменений в процессе производства и организации сбыта, а также в подготовке персонала предприятия.

Доля средств, выделяемых на инновационную деятельность, в общем объеме финансирования деятельности предприятия определяется его руководством индивидуально и зависит от рядов факторов, основными из которых являются:

• отраслевая принадлежность предприятия;

• базовая стратегия предприятия;

• объем финансовых ресурсов предприятия.

В процессе разработки бюджета инновационной деятельности на предприятии для определения и оценки затрат по отдельным инновационным проектам и эффективности инновационной деятельности в целом могут использоваться экономические и технологические критерии, такие как объем продаж, достижение лидирующего положения на рынке, доход на единицу вложений и др. [51].

Последовательность обоснования и разработки инновационной стратегии предприятия представлена на рис. 6.18.

Анализ инновационной ситуации, сложившейся на предприятии, Должен являться исходным моментом процесса формирования инновационной стратегии предприятия. Он должен начинаться с краткой характеристики основных целей и задач, стоящих перед предприятием в данной сфере деятельности. При этом особое внимание должно

272 _________________________________________ Раздел II. Реализация стратегии

Рис. 6.18. Принципиальная схема формирования инновационной стратегии предприятия

уделяться анализу и оценке рыночного положения предприятия. При этом целесообразно дать описание: инновационного потенциала каждого выпускаемого товара или групп товаров; применяемой на современном этапе инновационной стратегии и тактики; выделить и оценить специфические факторы внешней и внутренней среды; проанализировать и оценить позиции и действия конкурентов.

Выявление инновационных возможностей и недостатков в инновационном развитии предприятия целесообразно осуществлять с целью оценки возникающих у него инновационных возможностей, а также ожидаемых опасностей. Данный этап должен способствовать осуществлению процессов предвидения изменений экономической ситуации на предприятии в процессе реализации инновационного планирования. Необходимо отметить, что большие возможности предоставляют компьютерные технологии. Причем необходимо пользо-

Г лава 6. Функциональные стратегии развития предприятия (организации) 273

ваться именно специфическими, инновационными преимуществами этих технологий.

Следует заметить, что инновационная возможность представляет собой такое направление усилий предприятия, на котором оно может достигнуть индивидуализированного, довольно часто лидирующего или монопольного положения на рынках определенных товаров.

В свою очередь, опасности в инновационной сфере деятельности можно определить как осложнения, возникающие в связи с неблагоприятной тенденцией или конкретным событием, которое при отсутствии целенаправленных инновационных усилий может привести к вытеснению товара (услуги) с рынка или ограничению его доступа на рынок.

На основе результатов, полученных на двух предыдущих этапах, на третьем этапе обоснования и разработки инновационной стратегии предприятия необходимо сформулировать основные проблемы и задачи его инновационного развития на планируемую перспективу.

В общем виде инновационную стратегию предприятия (стратегию инновационной деятельности) можно охарактеризовать как определенное логическое построение, на основе которого предприятие решает основные задачи, стоящие перед ним в инновационной сфере деятельности. Следует учитывать, что как для каждого отдельного нововведения, так и каждого производимого товара (услуги) существуют строго индивидуальные стратегии и тактики. Вместе с тем комплексное видение инновационной деятельности предприятия включает как конкретные стратегии, так и различные аспекты производства и реализации нововведения. Кроме того, следует давать реальную оценку затрат и результатов от осуществления инновационной деятельности на предприятии.

Программы инновационной деятельности на предприятии предусматривают конкретизацию общих стратегических положений инновационной деятельности предприятия, т. е. другими словами, разработку программ тактических мероприятий по достижению конкретных целей, предусмотренных в инновационной стратегии предприятия. При этом в программе должны быть даны ответы на следующие основные вопросы:

1. Что необходимо осуществить?

2. Когда необходимо конкретное осуществление?

3. Кто конкретно должен заниматься данным инновационным мероприятием?

4. Какие ожидаются затраты?

274 _________________________________________ Раздел II, Реализация стратегии

Система контроля инновационной деятельности на предприятии включают следующие элементы:

• контроль за реализацией годовых инновационных планов;

• контроль инновационной деятельности;

• стратегический контроль инновационной деятельности.

Основной целью годового инновационного планирования является оценка достижения (или недостижения) определенных конкретных показателей деятельности. При этом в годовые планы этой деятельности закладываются определенные показатели с разбивкой по месяцам.

В процессе контроля за их реализацией подлежит оценке степень выполнения, причины и последствия возникающих отклонений. На основе чего должен следовать процесс принятия системы мер, направленных на устранение выявленных негативных проявлений.

Существенное значение в современных условиях принадлежит стратегическому контролю инновационной деятельности — корректировке инновационной стратегии, которая должна являться комплексным и регулярным исследованием среды, ее задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей, а также разработке рекомендаций относительно плана действий по совершенствованию этой деятельности предприятия.

Обычно принято выделять защитную и наступательную инновационную стратегии предприятия.

Защитная инновационная стратегия предприятия направлена на сохранение позиций на рынке и поддержание жизненного цикла выпускаемой продукции.

В свою очередь, в рамках данной стратегии следует выделять две стратегические альтернативы: