Большинство Долгосрочно Ожидаемых показателей (далее - ДО Показателей) рассчитываются из Выручки за Прогнозный год. Выручка за Прогнозный год является прогнозируемым значением. О способах её расчёта рассказывается в описании графы 35 «ДО Выручка» в Подразделе 2.4. Раздела 2 настоящего Технического описания.

Для того, чтобы рассчитать ДО Чистую прибыль, берется сумма Чистых прибылей за 3 последних завершенных года, делится на такую же сумму Выручек за те же 3 последних года, полученное от такого деления умножается на Выручку за Прогнозный год. Таким же образом от Выручки за прогнозный год рассчитываются и все остальные ДО Показатели - ДО Операционная прибыль, ДО Активы, ДО Собственные средства и т.д., кроме ДО Дивидендов по всем акциям эмитента.

ДО Дивиденды (на все количество обращающихся акций одной конкретной категории какого-либо эмитента) в общем случае рассчитываются следующим образом:

ДО Чистая прибыль умножается на отношение общей суммы дивидендов (от всего количество соответствующих акций) за три последних завершённых года плюс прогнозируемая общая сумма дивидендов (по тем же акциям) за Отчётный год к сумме чистых прибылей за те же три завершенных года плюс прогноз чистой прибыли за Отчётный год. При этом если за тот или иной год наблюдалась отрицательная чистая прибыль, то данный год в расчёт не принимался.

Некоторые эмитенты в своих уставах или в других внутренних документах для некоторых категорий своих акций (как правило – для привилегированных акций) устанавливают фиксированный размер дивиденда на одну акцию вне зависимости от размера чистой прибыли. В этом случае ДО Дивиденды по таким акциям от всего выпущенного их количества рассчитываются путём умножения всего количества таких акций на фиксированный размер дивиденда одной такой акции.

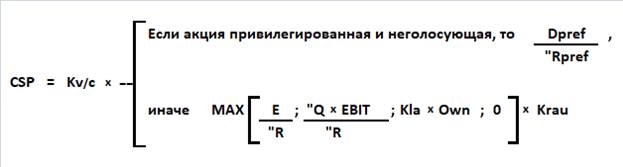

Формула вычисления расчётной цены акции представлена на рисунке 5

Рисунок 5. Формула вычисления расчётной цены акции

Условные обозначения в этой формуле имеют следующую интерпретацию:

CSP – условное обозначение самой Расчётной цены акции.

Dpref – условный средний размер дивиденда на одну привилегированную акцию в годовом выражении; в руб. Вычисляется как среднеарифметическая величина от двух значений:

- Долгосрочно ожидаемый размера дивиденда по данной привилегированной акции;

- Прогноз размера дивиденда по данной привилегированной акции за Отчётный год.

“Rpref – средняя по рынку дивидендная годовая доходность привилегированных акций на рынке. Для вычисления этого показателя берётся среднеарифметическая величина отношений значения Dpref к текущей цене соответствующей акции – по всем торгуемым привилегированным и неголосующим акциям.

Если акция не является привилегированной и неголосующей, то дробь Dpref / “Rpref в данной формуле не рассчитывается.

EBIT = ДО EBIT в расчёте на акцию, т.е. Долгосрочно ожидаемая операционная прибыль в расчёте на акцию.

Здесь и далее, когда говориться о неком показателе в расчёте на одну акцию, то это означает, что этот показатель в общей своей величине (без расчёта на одну акцию) был поделён на суммарную номинальную стоимость всех акций (всех типов и категорий) данного эмитента. Затем полученное от деления было умножено на номинал конкретной рассматриваемой акции.

E – условная Чистая прибыль в расчёте на одну акцию. «E» вычисляется как среднеарифметическое следующих трёх показателей в расчёте на одну акцию:

- Чистая прибыль за Отчётный год;

- ДО Чистая прибыль;

- Kчп/ebit * EBIT - %, где Kчп/ebit - это средневзвешенная величина соотношений ДО Чистая прибыль к ДО EBIT по всем компаниям, включённым в Бюллетень. Взвешивание происходит по показателю ДО EBIT. Здесь EBIT = ДО EBIT, а «%» - это ДО Процентные платежи (к уплате).

“R – ставка доходности капитализации. «”R» вычисляется как средневзвешенная положительных значений E/P по всем голосующим и торгуемым акциям, включённым в Бюллетень. Здесь P – это цена акции. Взвешивание происходит по показателю ДО EBIT соответствующих компаний, по акциям которых наблюдается положительное значение дроби E/P.

Далее по формуле.

“Q – условная доля участия. Рассчитывается как среднеарифметическая величина от значений, определяемых по формуле Ps / (Ps + Долг), где Ps – капитализация всех акций определённой компании, а Долг = ДО Долг данной компании. Показатель Ps / (Ps + Долг) вычисляется только по тем компаниям, включённым в Бюллетень, у которых условная Чистая прибыль (Средняя между ДО Чистой прибылью и Чистой прибылью за прогнозный год) меньше или равна нулю, но при этом операционная прибыль (т.е. EBIT) остаётся положительной.

Логика показателя “Q x EBIT / “R заключается в том, что компании, которые в целом несут чистые убытки, но по основной деятельности получают прибыль, ничего не могут предложить внешним контрагентам (кредиторам и т.п.) в качестве некой гарантии платёжеспособности до начала распродажи активов, кроме как остающейся пока положительной Операционной прибыли. Соотношение Ps / (Ps + Долг), рассчитываемое по таким полуубыточным компаниям, показывает условную оценку рынком доли акционеров в EBIT.

В дальнейшем развитии формулы расчётной цены, возможно, показатель “Q будут определяться для каждой компании в отдельности через соотношение EBIT / (EBIT + Долг) либо в качестве “Q будет браться некий критический коэффициент автономии или норматив достаточности собственного капитала.

Далее по формуле.

Own = ДО Собственные средства в расчёте на одну акцию.

Kla – условный коэффициент ликвидности активов компании. Для банков и компаний финансового сектора, по которым в Бюллетене не определены размеры ДО Оборотных активов, Kla рассчитывается по следующей формуле:

Kla = MIN [ 0,91; (Net’ – EBIT + RV) / RV ],

где Net’ = Средняя между ДО Чистой прибылью и Чистой прибылью за прогнозный год;

EBIT = ДО EBIT;

RV = ДО Выручка.

А по всем остальным компаниям Kla рассчитывается по другой формуле:

Kla = Ср.арифметич.(((TA / A) x (A – TA) + TA) / A; MIN (1; RV / TA); MIN (1; RV / A)), где

A = ДО Активы;

TA = ДО Оборотные активы;

RV = ДО Выручка.

Далее по формуле.

Krau – это корректирующий коэффициент, определяемый на основе условного коэффициента автономии. Вычисляется по следующей формуле:

Krau = MIN (1; Kau / “Kau), где

“Kau - это критический уровень Условного коэффициента автономии. Вычисляется как среднеарифметическая величина Условного коэффициента автономии Kau по всем компаниям Бюллетеня, поделённая на 2. “Kau приблизительно равно 0,17-0,18, однако и не исключаются и другие уровни. Значение коэффициента “Kau можно видеть в ячейке “CS3” на Листе “Техлист” Центрального файла. Условный коэффициент автономии Kau рассчитывается для каждой компании по следующей формуле:

Kau = (ДО Собственные средства / ДО Активы) x Kla, где

Kla - условный коэффициент ликвидности активов компании (описание смотрите выше).

Далее.

Kv/c – коэффициент эффективности основной деятельности компании. Расчитывается по следующей формуле

Kv/c = [w1 x f (RV/Cost) + w2 x f (RV/(Cost+%))]/ (w1 + w2), где

f (RV/Cost) = (RV/Cost) / ”(RV/Cost)

”(RV/Cost) – это среднеарифметическое значение RV/Cost по всем компаниям Бюллетеня. Его можно видеть в ячейке с адресом “CV3” на Листе “Техлист” Центрального файла.

f (RV/(Cost+%)) = (RV/(Cost+%)) / “(RV/(Cost+%))

“(RV/(Cost+%)) – это среднеарифметическое значение RV/(Cost+%) по всем компаниям Бюллетеня. Его можно видеть в ячейке с адресом “CX3” на Листе “Техлист” Центрального файла.

RV = ДО Выручка,

Cost = ДО Выручка – ДО EBIT, означает уровень затрат основного бизнеса компании или себестоимость выпуска её продукии,

% = ДО Процентные платежи (к уплате),

w1 и w2 – весовые коэффициенты, при чём (w1 + w2) = 1. В первоначальном варианте w1 = w2 = 0,5. Значения этих весовых коэффициентах можно видеть в ячейках “CY1” и “CY2” на Листе “Техлист” Центрального файла и менять их по собственному усмотрению.

Компания FINACTIVE-RESEARCH, LLC, указывает на то, что данная Методика вычисления Расчётной цены акции не является абсолютно идеальной для определения стоимости акций, для определения потенциала их роста или падения. Но она может служить отправной точкой для дальнейших исследований и проверки различных предположений по данному вопросу, например, зависит ли отношение текущей цены акции к её Расчётной цене от максимальной доли владения голосующими акциями одним участником рассматриваемого акционерного общества.

------------------------------------------------------

FINACTIVE-RESEARCH, LLC ©, 2017