Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной власти, которая базируется на законодательстве в области налогообложения и направлена на сбор и анализ информации об исполнении налогоплательщиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Контроль за полнотой и своевременностью внесения предприятиями налоговых платежей в бюджет в налоговой инспекции Железнодорожному района целиком возложен на отдел учёта и отчётности и отдел по обеспечению взыскания недоимки. Главная нагрузка по этому контролю ложится на отдел учёта и отчётности. Также в компетенцию отдела учёта и отчётности входит составление и предоставление отчётности в вышестоящие налоговые и финансовые органы и анализ работы налоговой инспекции по мобилизации платежей в бюджетную систему.

В плане контроля за платёжной дисциплиной в этом отделе производится формирование информационной базы начислений и платежей предприятий по всей инспекции в соответствии с платёжными документами и принятыми отделом предварительных проверок отчётов юридических лиц отчётами предприятий. В соответствии с накопленной информацией происходит отслеживание полноты и своевременности внесения всеми предприятиям Железнодорожного района платежей в бюджет и работа с налогоплательщиками по обеспечению платёжной дисциплины (взаимозачёты, изъятие средств с расчётных счетов предприятий и т.д.). Отдел по обеспечению взыскания недоимки был создан в связи сростом задолженности предприятий перед бюджетом и занимается работой по взысканию недоимки с особо злостных недоимщиков, имеющих долги перед бюджетом либо в течении длительного времени, либо большие по размеру. В компетенцию данного отдела входят такие сильнодействующие методы, как совместная работа с налоговой полицией, изъятие наличных денежных средств из касс предприятий и передача документов в налоговую полицию на описание имущества должника. Также отдел занимается проверкой дисциплины банков по своевременному исполнению платёжных поручений предприятий на перечисление средств в бюджет. Информационная часть работы сосредоточена в отделе учёта и отчётности, здесь также ведётся текущая работа с налогоплательщиками по их платежам. Работа же по взысканию именно недоимки в особо крупных размерах, сопряжённая с использованием мер принудительного взыскания, - в отделе по обеспечению взыскания недоимки.

|

|

Контроль необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными. Контроль используется для стимулирования успешной деятельности. Контроль необходим для борьбы с неопределенной ситуацией как внутренней, так и внешней. Неопределенность: изменение законов, социальных ценностей, технологии, условий конкуренции и др. Контроль предупреждает возникновение кризисных ситуаций.

Статья 38 определяет системы налоговых органов и иные органы, осуществляющие налоговый контроль в Российской Федерации:

1) Органами, осуществляющими налоговый контроль в Российской Федерации, признаются органы налоговой службы, таможенные органы, федеральные органы налоговой полиции, а также органы, осуществляющие контроль за уплатой государственной пошлины и иных сборов.

2) Налоговые органы и иные органы, осуществляющие налоговый контроль, действуют в пределах своей компетенции и в соответствии с актами налогового законодательства, иными федеральными законами.

|

|

3) Систему органов налоговой службы образуют Государственная налоговая служба Российской Федерации, государственные налоговые инспекции по субъектам Российской Федерации и муниципальным образованиям.

4) Органы налоговой службы (должностные лица указанных органов) осуществляют контроль за соблюдением налогового законодательства (кроме вопросов, связанных с налогообложением в связи с перемещением товаров через таможенную границу Российской Федерации) и иные обязанности, установленные настоящим Кодексом.

5) Систему таможенных органов образуют Государственный таможенный комитет Российской Федерации и иные таможенные органы Российской Федерации.

6) Таможенные органы (должностные лица указанных органов) осуществляют контроль за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации, иные обязанности, установленные настоящим Кодексом.

7) Систему федеральных органов налоговой полиции образуют Федеральная служба налоговой полиции Российской Федерации, органы федеральной службы налоговой полиции по субъектам Российской Федерации и местные органы налоговой полиции. Федеральные органы налоговой полиции в пределах своей компетенции выполняют функции по предупреждению, выявлению, пресечению и расследованию нарушений налогового законодательства, являющихся преступлениями или административными правонарушениями, а также по предупреждению, выявлению и пресечению коррупции и иных преступлений, совершаемых должностными лицами налоговых органов.

8)Полномочия органов, осуществляющих налоговый контроль в отношении сборов, определяются настоящим Кодексом и (или) иными федеральными законами, определяющими статус соответствующих органов.

9) Вышестоящим органом, осуществляющим налоговый контроль, или вышестоящим налоговым органом именуется соответствующий вышестоящий орган по отношению к органу, принимающему решение, совершающему действие (решение, действие, бездействие которого обжалуется) либо соответствующий иной вышестоящий орган.

Ответственность налоговых органов, иных органов, осуществляющих налоговый контроль, и должностных лиц этих органов закреплены в статье 43:

|

|

1. Налоговые органы и иные органы, осуществляющие налоговый контроль, несут ответственность за ущерб, причиненный налогоплательщикам или иным обязанным лицам вследствие своих неправомерных решений, действий или бездействия, а равно неправомерных решений, действий или бездействия своих должностных лиц при исполнении ими служебных или трудовых обязанностей.

2. Реальный ущерб, причиненный неправомерными действиями налоговых органов и иных органов, осуществляющих налоговый контроль, или должностными лицами этих органов, подлежит возмещению в полном объеме за счет средств бюджета, из которого осуществляется финансирование органа, причинившего указанный ущерб. Обязанность доказывания наличия состава и размеров причиненного ущерба лежит на налогоплательщике.

3. За неправомерные решения, действия или бездействие должностные лица налоговых органов и иных органов, осуществляющих налоговый контроль, несут дисциплинарную, административную, уголовную и (или) иную ответственность в соответствии с настоящим Кодексом и (или) иными федеральными законами.

Заключение

Учебная практика проходила в Инспекция Федеральной налоговой службы по Железнодорожному району г. Новосибирска, находящееся по адресу: город Новосибирск, ул. Кирова, 3Б

В ходе прохождения учебной практики был приобретен первоначального практический опыт по:

‒ определению законодательных и иные нормативных правовых актов, определяющих порядок исчисления и уплаты налоговых платежей и страховых взносов в бюджеты бюджетной системы Российской Федерации

‒ определению налоговой базы для расчета налогов и сборов, применению налоговых льгот и освобождению от их уплаты;

‒ расчетуналогов и сборов, определенных законодательством для уплаты в бюджеты различных уровней;

‒ расчету страховых взносов в бюджеты государственных внебюджетных фондов Российской Федерации.

Освоены:

‒ порядок расчета налогов и сборов, определенных законодательством для уплаты в бюджеты различных уровней;

|

|

‒ порядок расчета страховых взносов в бюджеты государственных внебюджетных фондов Российской Федерации;

‒ процесс формирования налоговой отчетности и платежных документов по налогам;

‒ порядок формирования элементов учетной политики организации для целей налогообложения.

Осуществлена работа по соблюдению сроков уплаты налогов, сборов и страховых взносов, а также по применению способов и методов оптимизации налоговых платежей.

Экономические и политические реформы, проводимые в России, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения, именно поэтому большую роль играет правильность ведения расчетов с бюджетами бюджетной системы РФ.

Список нормативно-правовых актов и литературы (источников)

1. Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ // Справочная правовая система Консультант плюс.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 01.01.2014) // Справочная правовая система Консультант плюс.

3. Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ // Справочная правовая система Консультант плюс.

4. Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 29.12.2015) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» // Справочная правовая система Консультант плюс.

5. Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 29.12.2015) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Справочная правовая система Консультант плюс.

6. Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 14.12.2015) «Об обязательном пенсионном страховании в Российской Федерации» // Справочная правовая система Консультант плюс.

7. Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» // Справочная правовая система Консультант плюс.

8. Дадашев З. А., Пайзулаев И. Р. Налоговый контроль в Российской Федерации. — М.: КноРус, 2009. — 128 с

9. Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008. — 168 с.

10. Белова М., Кинсбурская В., Ялбулганов А. Налоговый контроль и ответственность. Анализ законодательства, административной и уголовной ответственности. — М., 2008. — 416 с.

11. «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ (ред. от 01.05.2016) // Справочная правовая система Консультант плюс.

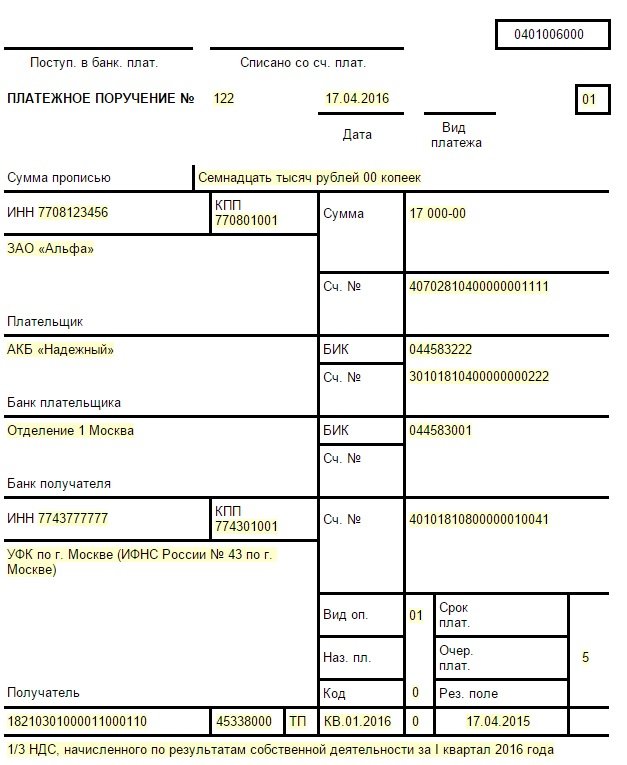

Приложение А. Платежное поручение на перечисление НДС АБК «Надёжный»

Приложение Б. Налоговая декларация по НДС ООО «Ромашка»

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!