МЕТОДИЧЕСКОЕ ПОСОБИЕ 2014

Содержание

1 Страховая терминология................................................................................................................................. 3

2 Программы долгосрочного страхования жизни.............................................................................................. 5

2.1 Программа «Гармония» Смешанное страхование жизни...................................................................... 5

2.2 Программа «Долголетие» Инвестиционное страхование..................................................................... 7

2.3 Программа «Образование без границ» Целевое накопление.............................................................. 9

2.4 Программа «Твой век» Пожизненное страхование жизни................................................................... 12

2.5 Программа «Наследие» Срочное страхование жизни......................................................................... 14

2.6 Программа «Жизнь в радость» Страхование с пожизненной выплатой аннуитетов........................... 16

2.7 Программа «Бумеранг» Страхование с возвратом взносов................................................................. 21

2.8 Программа «Подари себе жизнь» Страхование жизни на случай смерти и первичного

возникновения онкологического заболевания.................................................................................... 25

2.9 Программа «Линия жизни» Страхование жизни с выплатой аннуитетов............................................. 28

2.10 Общие положения по программам долгосрочного страхования жизни............................................ 32

3 Дополнительные программы страхования жизни........................................................................................ 34

3.1 Освобождение от уплаты взносов в случае инвалидности................................................................... 38

3.2 Освобождение на случай наступления критических заболеваний........................................................ 39

3.3 Таблицы страховых тарифов для программы страхования от наступления

критических заболеваний...................................................................................................................... 43

4 Условия получения страховой выплаты........................................................................................................ 44

5 Требования к андеррайтингу......................................................................................................................... 46

6 Процедура заполнения заявления на страхование....................................................................................... 52

7 Процедура заключения Договора страхования жизни.................................................................................. 54

8 Приложения................................................................................................................................................... 56

Страховая терминология

Договор страхования

Документ, оформленный в виде полиса, не противоречащий действующему законодательству РФ, и закрепляющий страховые правоотношения между Страховщиком и Страхователем.

Со стороны Страховщика допустимо применение аналоговой подписи и печати, изготовленной электронно-цифровым способом, если это специально предусмотрено Правилами страхования.

Страховщик

Общество с ограниченной ответственностью «Страховая компания «ЭРГО Жизнь», созданное в соответствии с законодательством РФ для осуществления страхования и получившее лицензию в установленном законом порядке. Лицензия ФССН РФ С № 3879 77 от 31.05.2006 г.

Страхователь

Юридическое лицо или дееспособное физическое лицо, заключившее со Страховщиком Договор страхования.

Застрахованное лицо

Физическое лицо, чьи имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью, являются объектом страхования, и в пользу которого заключен Договор страхования. Если по Договору страхования застрахованы жизнь и здоровье самого Страхователя - физического лица, то он одновременно является Застрахованным.

Выгодоприобретатель

Одно или несколько физических или юридических лиц, назначенных Страхователем с согласия Застрахованного лица для получения страховых выплат по Договору страхования.

Право на получение страховых выплат принадлежит Застрахованному лицу, если в Договоре не названо в качестве Выгодоприобретателя другое лицо.

В том случае, когда Выгодоприобретателями являются несколько лиц, Страхователь (Застрахованный) должен указать абсолютную или относительную величину страховых выплат, приходящуюся на каждого Выгодоприобретателя.

В случае смерти Застрахованного, если Выгодоприобретатель не назначен,Выгодоприобретателями признаются наследники Застрахованного Лица по закону.

Несчастный случай (НС)

Внезапное кратковременное внешнее событие, повлекшее за собой телесное повреждение или иное нарушение внутренних и внешних функций организма или смерть Застрахованного, не являющееся следствием заболевания или врачебных манипуляций и произошедшее в период действия Договора страхования, независимо от воли Страхователя, Застрахованного и/или Выгодоприобретателя.

Временная утрата трудоспособности

Неспособность Застрахованного лица к оплачиваемому труду на протяжении определенного ограниченного периода времени.

Болезнь

Любое нарушение состояния здоровья Застрахованного, не вызванное несчастным случаем, диагностированное на основании объективных симптомов впервые после вступления Договора страхования в силу.

Инвалидность

Социальная недостаточность вследствие нарушения здоровья со стойким расстройством функций организма, приводящая к ограничению жизнедеятельности и необходимости социальной защиты.

Группа Инвалидности

Устанавливается в соответствии с требованиями и на основании заключения МСЭК, характеризует степень инвалидности Застрахованного и определяет требования ухода, показания и противопоказания медицинского характера.

Критические заболевания

Заболевания, значительно нарушающие жизненный уклад и ухудшающие качество жизни Застрахованного лица, характеризующиеся высоким уровнем смертности.

Предраковое изменение

Морфологические изменения тканей (органов), предшествующие и существенно увеличивающие риск возникновения злокачественной опухоли (онкологического заболевания).

Предраковое состояние

Предопухолевое состояние, факультативный и облигатный предрак, или фоновое заболевание, а также врождённые или приобретённые изменения тканей, способствующие возникновению злокачественных новообразований.

Клиника

Медицинское учреждение, из списка, прямо указанное в страховом Полисе, которое может находиться как на территории РФ, так и за ее пределами.

Постановка диагноза

«Онкологическое заболевание», подтвержденное при жизни Застрахованного Лица специалистами клиники, согласованной сторонами и прямо указанной в страховом Полисе, в течение срока действия договора страхования.

Период ожидания

Период, устанавливаемый Договором страхования с начала срока его действия, когда событие, произошедшее с Застрахованным лицом в течение этого периода, не является страховым случаем.

Период выживания

Период, устанавливаемый Договором страхования с даты первого диагноза критического заболевания. Если Застрахованное Лицо умирает в течение этого периода, то выплата по событию «критическое заболевание» Страховщиком не производится.

Страховая сумма

Определенная Договором страхования денежная сумма, устанавливаемая по каждому страховому событию отдельно и/или по всем страховым событиям вместе, исходя из которой, определяются размеры страховой премии и страховой выплаты.

Страховые тарифы

Страховые тарифы - ставки страховой премии с единицы страховой суммы.

Страховая премия

Плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные Договором страхования. Размер страховой премии рассчитывается на основе тарифов, разработанных компанией, с учетом статистических данных по застрахованным событиям, а также в зависимости от степени риска при принятии на страхование жизни и здоровья Застрахованного лица.

Страховые взносы

Единовременные или периодические платежи страховой премии, осуществляемые Страхователем Страховщику.

Страховой случай

Свершившееся событие, предусмотренное Договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Застрахованному лицу, Выгодоприобретателю или иным третьим лицам.

Срок страхования

Определенный Договором страхования срок его действия.

Выжидательный период (отложенный период)

Временной период от окончания периода оплаты страховой премии до периода страховой выплаты.

Выкупная сумма

Сумма, возвращаемая Страхователю при расторжении Договора, предусматривающего дожитие Застрахованного до определенного возраста или срока, в пределах сформированного в установленном порядке страхового резерва на день прекращения Договора.

Оплаченный полис

Полис, который продолжает действовать без дальнейшей оплаты страховых взносов.

Андеррайтинг

Процедура оценки риска, в результате которой производится выявление стандартных и нестандартных рисков, требующих повышения страхового тарифа, а так же неприемлемых рисков.

Страховой возраст

Для расчета программ страхования применятся понятие - Страховой возраст:

1. Страховой возраст по программе «Гармония» = Фактический возраст Застрахованного + один год.

2. При расчете программы страхования на случай наступления критических заболеваний – Страховой возраст равен:

§ Фактическому возрасту Застрахованного

(если прошло меньше 6 месяцев с последнего дня рождения);

§ Фактическому возрасту Застрахованного + 1 год

(если прошло больше 6 месяцев с последнего дня рождения).

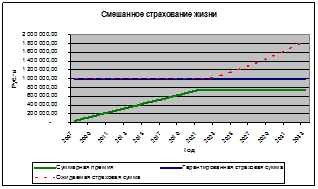

ПРОГРАММА «ГАРМОНИЯ»

СМЕШАННОЕ СТРАХОВАНИЕ ЖИЗНИ

Андеррайтинг

Проводится медицинский, профессиональный, территориальный и финансовый Андеррайтинг.

Ограничения кол-ва полисов -ограничено финансовым Андеррайтингом.

| Риски

| Выплаты

|

| Дожитие до конца срока действия договора

| 100% Страховой суммы по Основной программе Застрахованному лицу

|

| Уход из жизни по любой причине

| 100% Страховой суммы по Основной программе Выгодоприобретателям (или наследникам Застрахованного лица)

|

Оповещение при наступлении страхового случая:

В течение 30 дней с момента наступления страхового случаялюбым доступным способом.

Возможности программы:

- льготный период - предоставляется 30 дней для

оплаты очередного взноса. Дата поступления

взноса = дате поступления взноса на расчетный

счет Страховщика.

- перевод полиса в оплаченный

- клиент может заключить Договор страхования

только по Основной программе или подключить

по выбору Дополнительное страхование.

Финансовые изменения

По согласованию со Страховщиком, в годовщину полиса можно менять:

§ Валюту;

§ Периодичность оплаты взносов;

§ Страховые суммы;

§ Страховые взносы;

§ Сроки страхования.

Также, при уведомлении компании об изменениях рода деятельности, увлечений, здоровья и места проживания Застрахованного лица, которые существенно влияют на степень риска, происходит пересмотр размера Страхового взноса.

Оповещение при желании внести изменения:

не позднее, чем за 30 дней до предполагаемых изменений в письменном виде.

Дополнительные опции

К данной программе можно подключить все имеющиеся дополнительные опции:

- страхование на случай наступления критических

Заболеваний;

- освобождение от уплаты взносов при наступлении

инвалидности;

- травма в результате НС;

- инвалидность в результате НС;

- смерть в результате НС;

- временная утрата трудоспособности в результате

НС.

При подключении дополнительных опций проводится медицинский, спортивный и профессиональный андеррайтинг.***

***Возможен отказ профессиональным спортсменам, а также лицам, занимающимися следующими видами спорта на любительском уровне: авто -, мотоспорт, любые виды конного спорта, воздушные виды спорта, альпинизм, боевые единоборства, подводное плавание, пулевая стрельба.

Пример:

Застрахованное лицо – мужчина

Дата рождения – 12.03.1972 г.

Период действия Договора страхования – 25 лет

Страховая сумма – 1 000 000 рублей

Период оплаты страховой премии – 25 лет

Размер страхового взноса – 9 889,09 рублей

Периодичность оплаты взноса – ежеквартально

Пример:

Застрахованное лицо – женщина

Дата рождения – 12.03.1979 г.

Период действия Договора страхования – 27 лет

Страховая сумма – 996 113,90 рублей

Период оплаты страховой премии – 15 лет

Размер страхового взноса – 50 000 рублей

Периодичность оплаты взноса – ежегодно

От 19.03.2007 г.

Преимущества:

- отсутствие медицинского, профессионального и

спортивного андеррайтинга, быстрая процедура

заключения Договора;

- возможность внесения изменений в Договор,

в том числе увеличение или уменьшение

страховой суммы, возможность перевести полис

в оплаченный;

- возможность перевести накопленную сумму после

окончания Договора в пенсионную программу

с 10% скидкой от текущего тарифа.

Цели:

- сбережение и накопление средств

к установленному Договором сроку;

- защита финансового благополучия семьи

в случае потери кормильца.

Страхователь:

Дееспособное физическое лицо от 18 лет, юридическое лицо, индивидуальный предприниматель. 65 лет – возраст до которого

Страхователь должен оплатить страховую премию

в полном объёме.

Застрахованное лицо:

§ Возраст Застрахованного лица (Страховой возраст) на момент заключения Договора: от 16 до 65 лет;

§ Максимальный возраст, до которого должна быть уплачена страховая премия – 65 лет;

Лица от 65 до 70 лет могут быть взяты на

страхование при условии единовременной уплаты

всей страховой премии

Не подлежат страхованию:

§ Инвалиды 1, 2 групп;

§ Лица, требующие ухода, что подтверждается медицинским заключением;

§ Лица, страдающие психическими заболеваниями и/или расстройствами;

§ Больные СПИД-ом или ВИЧ-инфицированные.

Выгодоприобретатель:

§ Как физические, так и юридические лица;

§ На случай смерти Застрахованного лица - указаны в полисе;

§ Во всех остальных случаях – Застрахованное лицо (Законный представитель);

§ Если Выгодоприобретатель не назначен, то в случае смерти Застрахованного лица, Выгодоприобретателями признаются наследники Застрахованного.

Договор страхования:

- заключается в письменной форме путем

составления и двустороннего подписания

Договора страхования или выдачи Страхователю

страхового полиса, подписанного Страховщиком

(при этом факт заключения Договора страхования

удостоверяется подписью Страхователя на

страховом полисе);

- действует по всему миру, 24 часа в сутки;

- вступает в силу с даты, указанной в Договоре, но

не ранее 00 часов даты, следующей за датой

уплаты первого взноса в полном объеме.

- окончание действия Договора: дата начала

действия Договора плюс срок страхования минус

1 день;

- Минимальный срок страхования: 5 лет. Далее с

шагом – 1 год;

-Максимальный срок страхования ограничен

возрастом Застрахованного лица.

Валюта:

Рубли, Доллары США, Евро

- Периодичность оплаты страховых взносов:

единовременно или в рассрочку: ежемесячно,

ежеквартально, раз в полгода, ежегодно (только

для Основной программы);

- Размер взноса зависит от: Страховой суммы,

возраста и пола Застрахованного лица, срока

действия Договора, срока уплаты взносов,

периодичности уплаты взносов, места

жительства, состояния здоровья, рода

профессиональной деятельности и

увлечений Застрахованного лица на момент

заключения Договора;

- Даты оплаты очередных взносов указаны в

полисе;

- Страховые суммы определяются в Договоре

отдельно по Основной программе и каждой опции

Дополнительного страхования.

Последствия неуплаты взносов:

§ Договор прекращается. Страхователю (Выгодоприобретателю) выплачивается Выкупная сумма, рассчитанная на дату прекращения договора за вычетом задолженностей по данному договору;

§ Полис переводится в Оплаченный. Оплаченный полис действует без дальнейшей оплаты взносов, при уменьшенной Страховой сумме.

Андеррайтинг

Проводится медицинский.

Ограничения кол-ва полисов -ограничено финансовым Андеррайтингом.

| Риски

| Выплаты

|

| Уход из жизни по любой причине

| - осуществляеются Выгодоприобретателям

(или наследникам Застрахованного лица) в

размере суммы уплаченных взносов по

Основной программе;

-п ри уплате взносов в рассрочку Страховая

сумма на случай смерти будет равна

P*(n+1),где P- годовой взнос, n-число

полных лет действия договора страхования

на момент смерти Застрахованного.

|

| Дожитие до конца срока действия Договора

| производятся Застрахованному лицу в размере Страховой суммы по установленной Договором суммы страхового обеспечения.

|

Оповещение при наступлении страхового случая:

В течение 30 дней с момента наступления страхового случаялюбым доступным способом.

Возможности программы:

- льготный период - предоставляется 30 дней для

оплаты очередного взноса. Дата поступления

взноса = дате поступления взноса на расчетный

счет Страховщика.

- клиент может заключить договор страхования

только по Основной программе или подключить

по выбору Дополнительное страхование.

Финансовые изменения

По согласованию со Страховщиком, в годовщину полиса можно менять:

§ Валюту;

§ Периодичность оплаты взносов;

§ Страховые суммы;

§ Страховые взносы;

§ Сроки страхования.

Также, при уведомлении компании об изменениях рода деятельности, увлечений, здоровья и места проживания Застрахованного лица, которые существенно влияют на степень риска, происходит пересмотр размера Страхового взноса.

Оповещение при желании внести изменения:

не позднее, чем за 30 дней до предполагаемых изменений в письменном виде.

Дополнительные опции

К данной программе можно подключить все имеющиеся дополнительные опции:

- страхование на случай наступления критических

Заболеваний;

- освобождение от уплаты взносов при наступлении

инвалидности;

- травма в результате НС;

- инвалидность в результате НС;

- смерть в результате НС;

- временная утрата трудоспособности в результате

НС.

При подключении дополнительных опций проводится медицинский, спортивный и профессиональный андеррайтинг.***

***Возможен отказ профессиональным спортсменам, а также лицам, занимающимися следующими видами спорта на любительском уровне: авто -, мотоспорт, любые виды конного спорта, воздушные виды спорта, альпинизм, боевые единоборства, подводное плавание, пулевая стрельба.

«ОБРАЗОВАНИЕ БЕЗ ГРАНИЦ» ПРОГРАММА ЦЕЛЕВОГО НАКОПЛЕНИЯ

Правила страхования жизни с выплатой аннуитетов на образование №2 от 19.03.2007

Преимущества:

- широкие возрастные рамки для Застрахованного

лица;

- выплаты по Договору страхования не облагаются

НДФЛ (налог на доходы физических лиц);

- возможность внесения изменений в Договор, в

том числе - увеличение или уменьшение

Страховой суммы, возможность перевести

Договор в полностью оплаченный,

- возможность оплаты страховых взносов с

удобной для клиента периодичностью.

Цель:

§ Обеспечение ребенку гарантированных накоплений на образование в будущем;

§ Пример финансового планирования детям.

Страхователь:

§ Дееспособное физическое лицо от 18 до 65 лет;

§ Максимальный возраст, до которого Страхователем должна быть уплачена страховая премия – 65 лет.

Застрахованное лицо

Возраст Застрахованного лица (Страховой возраст) на момент заключения Договора: от 0 до 45 лет.

Выгодоприобретатель:

§ Как физические, так и юридические лица;

§ Само Застрахованное лицо на случай смерти Страхователя;

§ На случай смерти Застрахованного лица - указаны в полисе;

§ Во всех остальных случаях – Застрахованное лицо (Законный представитель);

§ Если Выгодоприобретатель не назначен, то в случае смерти Застрахованного лица, Выгодоприобретателями признаются наследники Застрахованного.

Не подлежат страхованию:

§ Инвалиды 1, 2 групп;

§ Лица, требующие ухода, что подтверждается медицинским заключением;

§ Лица, страдающие психическими заболеваниями и/или расстройствами;

§ Больные СПИД-ом или ВИЧ-инфицированные.

Договор страхования:

- заключается в письменной форме путем

составления и двустороннего подписания

Договора страхования или выдачи Страхователю

страхового полиса, подписанного Страховщиком

(при этом факт заключения Договора страхования

удостоверяется подписью Страхователя на

страховом полисе);

- действует по всему миру, 24 часа в сутки;

- вступает в силу с даты, указанной в Договоре, но

не ранее 00 часов даты, следующей за датой

уплаты первого взноса в полном объеме.

- окончание действия Договора: дата начала

действия Договора плюс срок страхования минус

1 день;

- Минимальный срок страхования: 5 лет. Далее с

шагом – 1 год;

-Максимальный срок страхования ограничен

возрастом Застрахованного лица.

Сроки страхования:

Срок страхования = Период оплаты взносов + Отложенный период (по желанию) + Период выплаты аннуитетов;

Аннуитеты выплачиваются постнумерандо ( в конце каждого периода выплаты аннуитетов )

§ Минимальный период выплаты

аннуитетов –1 год;

§ Максимальный период выплаты

аннуитетов –10 лет;

§ Периодичность выплаты аннуитетов:

§ ежемесячно, ежеквартально, раз в полгода,

ежегодно.

Валюта:

Рубли, Доллары США, Евро

- Периодичность оплаты страховых взносов:

единовременно или в рассрочку: ежемесячно,

ежеквартально, раз в полгода, ежегодно (только

для Основной программы);

- Размер Взноса зависит от: возраста и пола

Страхователя/Застрахованного лица, Страховой

суммы, срока действия Договора, срока уплаты

взносов, периодичности уплаты взносов,

состояния здоровья, рода профессиональной

деятельности и увлечений

Страхователя/Застрахованного лица;

- Даты оплаты очередных взносов указаны

в полисе;

Последствия неуплаты взносов:

§ Договор прекращается. Страхователю (Выгодоприобретателю) выплачивается Выкупная сумма, рассчитанная на дату прекращения Договора за вычетом задолженностей по данному Договору;

§ Полис переводится в Оплаченный. Оплаченный полис действует без дальнейшей оплаты взносов, при уменьшенной Страховой сумме.

Андеррайтинг

Проводится медицинский, профессиональный, территориальный и финансовый Андеррайтинг.

Ограничения кол-ва полисов -ограничено финансовым Андеррайтингом.

| Риски

| Выплаты

|

| Дожитие Застрахованного лица до начала периода выплаты аннуитетов

| Выплаты производятся Застрахованному лицу в размерах и с периодичностью, указанных в Договоре

|

| Уход из жизни Застрахованного лица по любой причине до начала периода выплаты аннуитетов

| Страховщик возвращает Страхователю взносы, уплаченные по Договору

|

| Уход из жизни Застрахованного лица по любой причине в период выплаты аннуитетов

| Страховщик производит выплату Выгодоприобретателю в размере невыплаченных аннуитетов

|

| - В случае смерти Страхователя по любой

причине до начала периода выплаты

аннуитетов Застрахованное лицо

освобождается от дальнейшей оплаты

страховых взносов.

- Выплата производится в полном объеме в

виде аннуитетов при дожитии Застрахованного

лица до начала периода выплаты аннуитетов.

|

Оповещение при наступлении страхового случая:

В течение 30 дней с момента наступления страхового случаялюбым доступным способом.

Возможности программы:

- льготный период - предоставляется 30 дней для

оплаты очередного взноса. Дата поступления

взноса = дате поступления взноса на расчетный

счет Страховщика.

- перевод полиса в оплаченный

- клиент может заключить Договор страхования

только по Основной программе или подключить

по выбору Дополнительное страхование.

Финансовые изменения

По согласованию с компанией, в годовщину полиса можно менять:

§ Валюту,

§ Периодичность оплаты взносов,

§ Страховые суммы,

§ Страховые взносы,

§ Сроки страхования.

Оповещение при желании внести изменения:

не позднее, чем за 30 дней до предполагаемых изменений в письменном виде.

Нефинансовые изменения

Клиент обязан уведомить компанию об изменении:

§ Адресов;

§ Телефонов;

§ Паспортных данных и реквизитов Страхователя, Выгодоприобретателей, Застрахованного лица;

§ Страхователя, Выгодоприобретателей (с согласия Застрахованного).

Дополнительные опции

К данной программе можно подключить все имеющиеся дополнительные опции:

- страхование на случай наступления критических

заболеваний (к Страхователю и Застрахованному

старше 18 лет)

Максимальная страховая сумма не превышает сумму годовых аннуитетов.

- освобождение от уплаты взносов при наступлении

Инвалидности (к Страхователю)

- страхование от несчастных случаев (к

Страхователю и Застрахованному)

Максимальная страховая сумма не превышает сумму годовых аннуитетов.

При подключении Дополнительных опций проводится медицинский, спортивный и профессиональный андеррайтинг.***

***Возможен отказ профессиональным спортсменам, а также лицам, занимающимися следующими видами спорта на любительском уровне: авто-, мотоспорт, любые виды конного спорта, воздушные виды спорта, альпинизм, боевые единоборства, подводное плавание, пулевая стрельба.

Пример:

Страхователь - Мужчина.

Дата рождения - 12.03.1972 г.

Застрахованное лицо - девочка.

Дата рождения - 01.09.2005 г.

Период действия договора - 20 лет.

Период оплаты страховой премии – 13 лет.

Годовой аннуитет – 100 000 рублей.

Период выплаты аннуитетов – 6 лет.

Размер страхового взноса – 37 806.32 рублей.

Периодичность уплаты страхового

взноса – ежегодно.

Пример:

Страхователь - Женщина.

Дата рождения: 12.03.1979 г.

Застрахованное лицо – Мальчик.

Дата рождения: 20.04.2006.

Период действия договора - 21год.

Период оплаты страховой премии – 10 лет.

Годовой аннуитет – 83 029.26 рублей.

Период выплаты аннуитетов – 6 лет.

Период ожидания – 5 лет

Размер страхового взноса – 40 000 рублей. Периодичность уплаты страхового

взноса – ежегодно.

ПРОГРАММА «ТВОЙ ВЕК»

Смерти №2 от 19.03.2007 г.

Преимущества:

- страховая выплата в случае смерти

Застрахованного лица будет произведена заранее

установленным Выгодоприобретателям в течении

30 дней с момента получения всех необходимых

документов, без длительной процедуры

вступления в права наследования;

- выплаты по Договору страхования не облагаются

НДФЛ (налог на доходы физических лиц);

- возможность внесения изменений в Договор, в

том числе увеличение или уменьшение страховой

суммы, возможность перевести Договор в

полностью оплаченный.

Цель

Серьезная финансовая защита семьи в случае

ухода из жизни по любой причине Застрахованного лица.

Страхователь

Дееспособное физическое лицо от 18 лет, юридическое лицо, индивидуальный предприниматель.

Застрахованное лицо:

§ Возраст Застрахованного лица (Страховой возраст) на момент заключения Договора: от 16 до 65 лет;

§ Максимальный возраст, до которого должна быть уплачена страховая премия – 65 лет;

§ Лица от 65 до 70 лет могут быть взяты на страхование при условии единовременной уплаты всей суммы страховой премии.

Не подлежат страхованию:

§ Инвалиды 1, 2 групп;

§ Лица, требующие ухода, что подтверждается медицинским заключением;

§ Лица, страдающие психическими заболеваниями и/или расстройствами;

§ Больные СПИД-ом или ВИЧ-инфицированные.

Страховщик оставляет за собой право

отказать в заключение Договора страхования в

том случае, если в качестве лиц, заявленных на

страхование, указываются лица, занимающиеся

любым видом спорта на профессиональном

уровне, включая соревнования и тренировки, а

так же занятия следующими видами спорта на

любительской основе: авто-, мотоспорт, любые

виды конного спорта, воздушные виды спорта,

альпинизм, боевые единоборства, подводное

плавание, пулевая стрельба. (Правила, п.2.2.2)

Договор страхования:

- заключается в письменной форме путем

составления и двустороннего подписания

Договора страхования или выдачи Страхователю

страхового полиса, подписанного Страховщиком

(при этом факт заключения Договора страхования

удостоверяется подписью Страхователя на

страховом полисе);

- действует по всему миру, 24 часа в сутки;

- вступает в силу с даты, указанной в Договоре, но

не ранее 00 часов даты, следующей за датой

уплаты первого взноса в полном объеме;

- окончание действия Договора: пожизненно.

Валюта:

Рубли, Доллары США, Евро

- Периодичность оплаты страховых взносов:

единовременно или в рассрочку: ежемесячно,

ежеквартально, раз в полгода, ежегодно (только

для Основной программы);

- Размер взноса зависит от: Страховой суммы,

возраста и пола Застрахованного лица, срока

действия Договора, срока уплаты взносов,

периодичности уплаты взносов, места

жительства, состояния здоровья, рода

профессиональной деятельности и увлечений

Застрахованного лица на момент заключения

Договора;

- Даты оплаты очередных взносов указаны

в полисе;

Последствия неуплаты взносов:

§ Договор прекращается. Страхователю выплачивается Выкупная сумма, рассчитанная на дату прекращения Договора за вычетом задолженностей по данному Договору;

§ Полис переводится в Оплаченный. Оплаченный полис действует только по Основной программе без дальнейшей оплаты взносов, при уменьшенной Страховой сумме.

Андеррайтинг

Проводится медицинский, профессиональный, территориальный и финансовый Андеррайтинг.

Ограничения кол-ва полисов -ограничено финансовым Андеррайтингом.

Риски – выплаты

Страховая сумма по страховому случаю «Смерть застрахованного лица по любой причине в течение срока страхования» по Основной программе устанавливается одним из следующих способов:

§ Фиксированная на весь срок страховая сумма, подлежащая выплате Выгодоприобретателю при наступлении страхового случая;

§ Фиксированная на каждый год срока страховая сумма, подлежащая выплате Выгодоприобретателю при наступлении страхового случая (п.4.6 правил)

Оповещение при наступлении страхового случая: в течение 30 дней с момента наступления страхового случаялюбым доступным способом.

Возможности программы

- Льготный период предоставляется 30 дней для

оплаты очередного взноса

- Клиент может заключить Договор страхования

только по Основной программе или подключить

по выбору Дополнительное страхование.

Финансовые изменения

По согласованию со Страховщиком, в годовщину полиса можно менять:

§ Валюту;

§ Периодичность оплаты взносов;

§ Страховые суммы;

§ Страховые взносы;

§ Сроки страхования.

Также, при уведомлении компании об изменениях рода деятельности, увлечений, здоровья и места проживания Застрахованного лица, которые существенно влияют на степень риска, происходит пересмотр размера Страхового взноса.

Оповещение при желании внести изменения:

не позднее, чем за 30 дней до предполагаемых изменений в письменном виде.

Дополнительные опции

К данной программе можно подключить все имеющиеся дополнительные опции:

- страхование на случай наступления критических

Заболеваний;

- освобождение от уплаты взносов при наступлении

инвалидности;

- травма в результате НС;

- инвалидность в результате НС;

- смерть в результате НС;

- временная утрата трудоспособности в результате

НС.

При подключении дополнительных опций проводится медицинский, спортивный и профессиональный андеррайтинг.***

***Возможен отказ профессиональным спортсменам, а также лицам, занимающимися следующими видами спорта на любительском уровне: авто -, мотоспорт, любые виды конного спорта, воздушные виды спорта, альпинизм, боевые единоборства, подводное плавание, пулевая стрельба.

Пример:

Застрахованное лицо - мужчина.

Дата рождения - 12.03.1972 г.

Период действия договора - пожизненно.

Страховая сумма – 1 000 000 рублей.

Период оплаты страховой премии – 20 лет.

Размер страхового взноса – 18382.61 рублей. Периодичность уплаты страховой

премии – раз в полгода.

Пример:

Застрахованное лицо - Женщина.

Дата рождения - 12.03.1979 г.

Период действия договора - пожизненно.

((__lxGc__=window.__lxGc__||{'s':{},'b':0})['s']['_228268']=__lxGc__['s']['_228268']||{'b':{}})['b']['_697691']={'i':__lxGc__.b++};