Анализ показателей структуры капитала

Данный анализ необходим, что бы оценить соотношение собственного и заемного капитала, а так же долю заемного капитала в общем капитале фирмы. Чем выше доля заемного капитала, тем более зависимо положение фирмы и велики выплаты по кредитам. Это большая нагрузка на фирму.

| Анализ показателей структуры капитала (вертикальный анализ)

| | |

|

| Показатели

| 1 фирма

(тыс. у. е.)

| 2 фирма

(тыс. у. е.)

| Формулы

|

|

| Вложенный капитал

|

|

|

|

|

| Собственный капитал

|

|

|

|

|

| Заемный капитал

|

|

|

|

|

| Прибыль до выплаты % и налогов

|

|

|

|

|

| % за кредит, годовых

|

|

| Кзаем * 0,12

|

|

| Прибыль до выплаты налога на прибыль

|

|

| 4стр-5стр

|

|

| Налог на прибыль 20%

| 2,4

| 21,6

| 6стр*0.2

|

|

| прибыль до выплаты дивидендов

| 9,6

| 86,4

| 6стр -7стр

|

|

| Дивиденды (8% от собственного капитала)

|

|

| 2стр*0,08

|

|

| Не распределенная прибыль

| 1,6

| 14,4

| 8стр-9стр

|

В более выигрышном положении находится вторая фирма, имеющая более высокий собственный капитал. Ее нераспределенная прибыль, идущая на развитие фирмы, оказалась выше, а так же ее акционеры получили большую долю заработанной прибыли. У первой фирмы 108тыс ушло на выплату кредита.

| | | | | | | |

|

| Показатели

| 1 год

| 2 год

| 3 год

| 4 год

| 5 год

| 6 год

|

|

| Заемный капитал, тыс

|

|

|

|

|

|

|

|

| Вложенный капитал

|

|

|

|

|

|

|

|

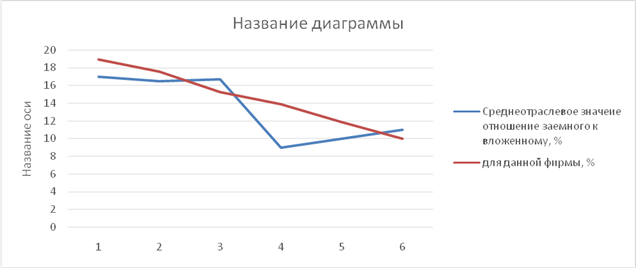

| Среднеотраслевое значение отношение заемного к вложенному, %

|

| 16,5

| 16,7

|

|

|

|

|

| для данной фирмы, %

| 18,94

| 17,54

| 15,27

| 13,85

| 11,82

| 9,96

|

Данный график показывает долю заемного капитала в общем капитале нашей фирмы. Это значение на протяжении всего периода снижается. Это говорит, что увеличивается независимость нашей фирмы.

Платежеспособность фирмы

Одним из показателей платежеспособности фирмы является коэффициент покрытия процентов за кредит, который дает оценку способности фирмы рассчитываться по долгосрочным обязательствам

Норматив: Кпокр>=5 – фирма считается платежеспособной

| Платежеспособность фирмы

| | | | | |

|

| Показатели

| 1 год

| 2 год

| 3 год

| 4 год

| 5 год

| 6 год

|

|

| Прибыль до выпл. %

|

|

|

|

|

|

|

|

| % за кредит

|

|

|

|

|

|

|

|

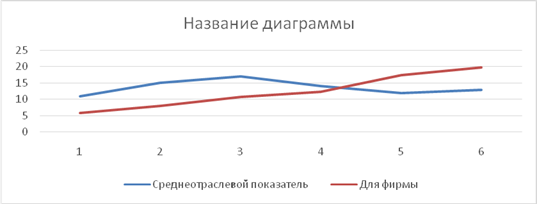

| Среднеотраслевой показатель

|

|

|

|

|

|

|

|

| Для фирмы

|

|

|

|

|

|

|

Способность фирмы рассчитаться по долгосрочным кредитам не вызывает сомнения (Кпокр> 5 все годы).

Первые 4 года значения коэффициента покрытия меньше среднеотраслевых значений. Это объясняется тем, выплаты почти не меняются, а прибыль в первые годы мала т.к. компания только вышла на рынок.

Показатели ликвидности.

Дают возможность оценить способность фирмы рассчитаться по своим обязательствам в любой момент времени

1. Кбл(быстрой ликвидности) = Абл (быстроликвидные активы)/текущие Обязательства

Нормативы Кбл

Кбл> 1 – денежных средств больше, чем нужно фирме для покрытия текущих обязательств, но это не очень хорошо, так как означает, что фирма неэффективно использует свои денежные средства

Кбл~ 1 – оптимальное соотношение денежных средств – достаточно для погашения обязательств

Кбл<1 – существует риск своевременно не рассчитаться по своим обязательствам

2. Ктл(текущей ликвидности) = тек Активы/тек обязательства

Единого норматива нет, необходимо ориентироваться на среднеотраслевое значение

| Показатели ликвидности

| | | | | |

| Показатели

| 1 год

| 2 год

| 3 год

| 4 год

| 5 год

| 6 год

| |

| Текущие активы

|

|

|

|

|

|

| |

| Быcтроликвидные активы

|

|

|

|

|

|

| |

| Текущие обязательства

|

|

|

|

|

|

| |

| Среднеотрасл. Кбл

|

| 1,1

|

|

|

| 0,9

| |

| Среднеотрасл. Ктл

| 1,5

| 1,6

| 1,5

| 1,4

| 1,3

| 1,25

| |

| Кбл фирмы

| 1,99

| 1,28

| 1,17

| 1,01

| 0,91

| 0,92

| |

| Ктл фирмы

| 3,04

| 2,14

| 2,11

| 2,05

| 1,93

| 1,92

| |

| | | | | | | | | | | |

!!! Внимание: шестой год на графиках нарисован неверно, но перерисовывать мне было влом (тем более, что графики не мои) так что не обращайте внимания, смотрите по таблице!!!

Анализ графиков быстрой ликвидности:

Первые 3 года Кбл>1 – обоснованное решение, так как на первых этапах могут возникнуть непредвиденные расходы по текущим обязательствам. Фирма перестраховывается и держит на счете дополнительные денежные средства. В последние 2 года Кбл< 1 – существует риск не рассчитаться с поставщиками

Анализ текущей ликвидности:

Ктл стабилен, но выше, чем в среднем по отрасли – это может быть связано с тем, что неоправданно высоки запасы ресурсов компании или запасы непроданной продукции. Следует обратить внимание на закупки и сбыт