Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Основными показателями финансовых результатов деятельности предприятий являются выручка (валовой доход) от реализации продукции, прибыль и рентабельность.

Выручка (валовой доход) от реализации продукции, товаров и услуг характеризует общий финансовый результат работы предприятия и включает в себя выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ и т.д.

В условиях рыночной экономики основу экономического развития предприятия образует прибыль, т.к.:

1. показатели прибыли являются важнейшими для оценки эффективности работы предприятия;

2. рост прибыли создает базу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей работников предприятия;

3. за счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Рассчитывают несколько показателей прибыли: балансовую, прибыль от реализации товаров и услуг, чистую.

Общий финансовый результат называют балансовой прибылью (балансирование общей суммы всех прибылей и убытков). В балансовую прибыль включают:

- прибыль (убыток) от реализации продукции, товаров и услуг;

- прибыль (убыток) от реализации материальных оборотных средств и других активов;

- прибыль (убыток) от реализации и прочего выбытия основных средств;

- прибыль (убыток) от внереализационных операций.

Прибыль от реализации продукции, товаров и услуг (валовая прибыль от реализации) представляет собой разницу между выручкой от реализации товаров, продукции, работ и услуг (за минусом налога на добавленную стоимость, акцизов и других обязательных платежей) и затратами на производство реализованной продукции, товаров и услуг.

|

|

Доходы (расходы) от внереализационных операций – это различные поступления, расходы и потери, не связанные с реализацией продукции:

- дивиденды и доходы по акциям и др. ценным бумагам, принадлежащим предприятию;

- прибыль, выявленную в отчетном году от операций прошлых лет;

- доходы от долевого участия в деятельности других предприятий;

- поступления от сдачи имущества в аренду;

- доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам;

- пени, штрафы, неустойки и другие виды экономических санкций за нарушение обязательств и условий, признанные должником;

- прочие доходы, не связанные с производством и реализацией товаров и услуг.

Внереализационные расходы (убытки) включают:

- стоимостной ущерб от уценки  готовой продукции и производственных запасов;

готовой продукции и производственных запасов;

- арбитражные и судебные издержки;

- некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением;

- убытки от содержания законсервированных объектов или мощностей;

- экономические санкции, включая санкции за невыполнение обязательств по поставкам;

- отрицательные курсовые разницы по операциям с иностранной валютой.

Т.о., балансовая прибыль как общий финансовый результат включает доходы и расходы, как связанные, так и не связанные с основной деятельностью предприятия.

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, называется чистой прибылью. Она определяется как разница между облагаемой налогом балансовой прибылью ( ) и величиной налогов с учетом льгот (

) и величиной налогов с учетом льгот ( ):

):

.

.

Схема формирования и использования прибыли в условиях рынка

Выручка от реализации Себестоимость продукции,

продукции, товаров и услуг в ценах товаров и услуг (вычитается)

|

|

без НДС и фактических акцизов

Прибыль от реализации Сальдо доходов и расходов от

продукции, товаров и услуг и иных внереализационных операций

материальных ценностей

Балансовая прибыль Сумма корректировки

балансовой прибыли

для налогообложения

Величина налогооблагаемой налогом прибыли

Налоги с учетом Чистая прибыль,

льгот остающаяся в распоряжении предприятия

Финансовый Инвестиции Финансирование Отчисления в фонд

резерв в развитие социально-культур- оплаты труда сверх

производства ной среды заработной платы

Относительными показателями, характеризующими эффективность хозяйственной деятельности предприятия, являются показатели рентабельности (R), позволяющие оценить какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы.

Различают несколько показателей рентабельности:

- рентабельность производства – отношение балансовой прибыли (ПБ) к средней стоимости производственных фондов (ПФ):

- показывает размер прибыли на один рубль

- показывает размер прибыли на один рубль

стоимости производственных фондов;

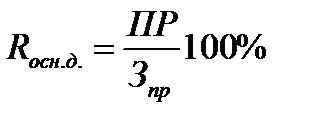

- рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции, товаров и услуг:

- показатель, позволяющий судить какую прибыль дает каждый рубль производственных затрат;

- показатель, позволяющий судить какую прибыль дает каждый рубль производственных затрат;

- рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации в целом (РП):

- показывает, сколько прибыли дает каждый рубль реализованной продукции;

- показывает, сколько прибыли дает каждый рубль реализованной продукции;

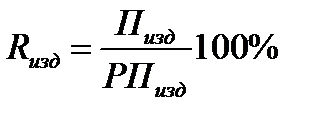

- рентабельность отдельных изделий – отношение прибыли от реализации продукции конкретного виды к выручке от ее реализации:

.

.

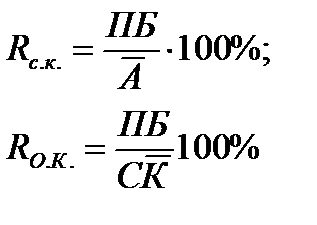

В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала ( ) и рентабельность основного (авансированного) капитала (

) и рентабельность основного (авансированного) капитала ( ):

):

где  - среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

- среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

- среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!