Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Оснащения врачебно-сестринской бригады.

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Национальное богатство – совокупность ресурсов государства, составляющих необходимые условия жизнеобеспечения населения, производства товаров и оказания услуг. Это совокупность экономических активов страны, уменьшенных на размер финансовых обязательств.

Одним из важнейших компонентов национального богатства являются основные фонды. Основные фонды - это произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства продукции, оказания услуг, постепенно утрачивая свою стоимость, которая по мере их износа частями включается в себестоимость продукции (услуг). Для характеристики движения основных фондов используют балансовый метод.

Баланс по полной первоначальной стоимости имеет вид:

, (7.1)

, (7.1)

где  . и

. и  . – полная первоначальная стоимость основных фондов соответственно на начало и конец года;

. – полная первоначальная стоимость основных фондов соответственно на начало и конец года;

и

и  – полная первоначальная стоимость соответственно поступивших и выбывших основных фондов в течение изучаемого периода.

– полная первоначальная стоимость соответственно поступивших и выбывших основных фондов в течение изучаемого периода.

Баланс по остаточной стоимости составляется на основании следующего балансового равенства:  , (7.2)

, (7.2)

где  и

и  – остаточнаястоимость основных фондов соответственно на начало и конец года;

– остаточнаястоимость основных фондов соответственно на начало и конец года;

и

и  – остаточнаястоимость поступивших и выбывших основных фондов в течение изучаемого периода (при вводе в эксплуатацию новых фондов

– остаточнаястоимость поступивших и выбывших основных фондов в течение изучаемого периода (при вводе в эксплуатацию новых фондов  );

);

А – годовая сумма амортизационных отчислений.

Остаточная стоимость основных фондов на начало года:

. (7.3)

. (7.3)

Остаточная стоимость основных фондов на конец года:

, (7.4)

, (7.4)

где  и

и  – сумма амортизационных отчислений на начало и конец года соответственно.

– сумма амортизационных отчислений на начало и конец года соответственно.

Среднегодовая стоимость основных фондов ( ) может быть исчислена (в зависимости от имеющихся данных) несколькими способами:

) может быть исчислена (в зависимости от имеющихся данных) несколькими способами:

|

|

- по формуле средней арифметической простой:

; (7.5)

; (7.5)

- по формуле средней хронологической, если известна стоимость основных фондов на даты, разделенные равными промежутками времени:

, (7.6)

, (7.6)

где  ,

,  ,...

,...  – стоимость основных фондов на соответствующие, равноотстоящие друг от друга, даты учета;

– стоимость основных фондов на соответствующие, равноотстоящие друг от друга, даты учета;

– число дат учета фондов.

– число дат учета фондов.

К показателям состояния основных фондов относят:

- коэффициент износа на начало (конец) года:  ; (7.7)

; (7.7)

- коэффициент годности (сохранности) основных фондов на начало (конец) года рассчитывается двумя способами:

а)  ;б)

;б)  .(7.8)

.(7.8)

Показатели движения основных фондов рассчитываются следующим образом:

- коэффициент поступления:  ; (7.9)

; (7.9)

- коэффициент выбытия:  ; (7.10)

; (7.10)

- коэффициент обновления:  ; (7.11)

; (7.11)

- коэффициент выбытия по ветхости:  , (7.12)

, (7.12)

где  – полная стоимость выбывших за период основных фондов из-за ветхости;

– полная стоимость выбывших за период основных фондов из-за ветхости;

- коэффициент интенсивности обновления:  ; (7.13)

; (7.13)

- коэффициент динамики:  или

или  . (7.14)

. (7.14)

К показателям обеспеченности и использования основных фондов относят:

- фондообеспеченность предприятия:  , (7.15)

, (7.15)

где  – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

S – площадь производственных помещений, м2 (для сельскохозяйственных предприятий – площадь сельскохозяйственных угодий, га);

-фондовооруженность:  , (7.16)

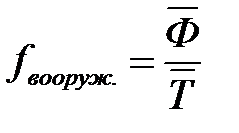

, (7.16)

где  – среднесписочная численность работников, занятых в основном

– среднесписочная численность работников, занятых в основном

производстве, чел.

-фондоотдача (f) показывает, сколько рублей произведенной продукции

приходится на 1 рубль основных фондов и является прямым показателем эффективности использования основных фондов, поскольку, чем выше фондоотдача, тем лучше используются основные фонды и наоборот:

, (7.17)

, (7.17)

где  – стоимость произведенной (реализованной) продукции

– стоимость произведенной (реализованной) продукции

(работ, услуг);

- фондоемкость ( ) – величина, обратная по отношению к фондоотдаче.

) – величина, обратная по отношению к фондоотдаче.

Наиболее мобильной и возобновляемой частью национального богатства являются оборотный капитал и оборотные средства.

|

|

Оборотные средства – это авансируемая в денежной форме стоимость, принимающая в процессе кругооборота форму оборотных фондов и фондов обращения.

К материальным оборотным средствам относятся производственные запасы, незавершенное производство, готовая продукция и товары для перепродажи.Учет запасов материальных оборотных средств ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за период. Наличие материальных ресурсов может быть выражено также в днях запаса. Для этого используется коэффициент обеспеченности производственными запасами (в днях):  , (7.18)

, (7.18)

где ПЗнп – величина производственного запаса на начало периода;

ПЗсут – среднесуточный расход материала в предыдущем периоде.

Использование материальных оборотных средств организации характеризуется рядом показателей.

Коэффициент оборачиваемости оборотных средств (скорость оборота):

, (7.19)

, (7.19)

где ВР – выручка от реализации продукции (работ, услуг);

- средний остаток материальных оборотных средств в изучаемом периоде, который можно определить двумя способами:

- средний остаток материальных оборотных средств в изучаемом периоде, который можно определить двумя способами:

или

или  (7.20)

(7.20)

где Ос1, Ос2,…,Осn – стоимость оборотных средств на равноотстоящие даты;

Оснг и Оскг – стоимость оборотных средств на начало и конец года;

n – число дат.

Коэффициент закрепления материальных оборотных средств – величина, обратная коэффициенту оборачиваемости:  . (7.21)

. (7.21)

Средняя продолжительность одного оборота в днях:  ,(7.22)

,(7.22)

где Д – число дней в периоде (30; 90; 180; 360).

Сумма высвобожденных из оборота (привлеченных в оборот) оборотных средствв результате ускорения (замедления) их оборачиваемости:

, (7.23)

, (7.23)

где t0 и t1 – средняя продолжительность одного оборота соответственно в базисном и отчетном периодах;

ВР1 – выручка от реализации продукции в отчетном периоде;

и

и  - коэффициенты закрепления материальных оборотных средств соответственно в базисном и отчетном периодах.

- коэффициенты закрепления материальных оборотных средств соответственно в базисном и отчетном периодах.

Задача 7.1. По данным приложенияИ (вариант по указанию преподавателя) по своему варианту определить: полную первоначальную стоимость основных фондов на конец года и ее динамику; остаточную стоимость основных фондов на начало и конец года и ее динамику; среднегодовой объем основных фондов по полной и остаточной стоимости; построить баланс основных фондов по полной стоимости; рассчитать коэффициенты поступления, выбытия, износа и годности основных фондов, фондоотдачу, фондоемкость, фондовооруженность труда, фондообеспеченность предприятия. Сделать вывод.

|

|

Задача 7.2. По данным таблицы 7.1 определить: среднегодовые суммы оборотных средств; коэффициенты оборачиваемости и закрепления; продолжительность одного оборота (дней); сумму высвобожденных из оборота (привлеченных в оборот) оборотных средств в 2010г. по сравнению с 2009г. Сделать вывод.

Таблица 7.1 – Оборотные средства и выручка от реализации

сельскохозяйственной продукции в ЗАО «Куликовское»,

тыс. руб.

| Показатель | 2009 г. | 2010г. |

| Стоимость оборотных средств по состоянию на: 01.01 01.04 01.07 01.10 01.01 следующего года | ||

| Стоимость реализованной продукции |

Задача 7.3. По даннымприложенияК(вариант по указанию преподавателя) определить: среднегодовые суммы оборотных средств; коэффициенты оборачиваемости и закрепления; продолжительность одного оборота (дней); сумму высвобожденных из оборота (привлеченных в оборот) оборотных средств в 2010 г. по сравнению с 2009 г.Сделать вывод.

Вопросы для самоподготовки

1. Какие используются виды денежной оценки основных фондов?

2. Что такое переоценка основных фондов?

3. Что такое амортизация основных фондов? Как исчисляется амортизация основных фондов?

4. Какие показатели используются для характеристики состояния, движения и использования основных фондов?

5. Как проводится анализ изменения объема продукции за счет изменения эффективности использования основных фондов и изменения их объема?

6. Назовите показатели оборачиваемости оборотных средств.

7. Как проводится анализ изменения оборотных средств?

8. Как рассчитывается экономия (перерасход) материальных ресурсов в натуральном и стоимостном выражении при производстве продукции?

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!