33. Основные направления таможенно-тарифной политики.

Основные направления таможенно-тарифной политики на 2013-2015 гг.

Таможенно-тарифная политика в ближайшие три года будет осуществляться в принципиально новых политико-экономических условиях с учётом вступления РФ во Всемирную торговую организацию.

В 2013-2015 гг. российские тарифные обязательства будут определяться Перечнем уступок и обязательств по товарам, прилагаемым к Протоколу о присоединении Российской Федерации к ВТО от 16 декабря 2011 г.

В частности, в процессе снижения ставок ввозных пошлин по ряду позиций предполагается переход от комбинированной к адвалорной или специфической ставке, а также снижение специфической составляющей комбинированной ставки. В основном это коснётся таких товаров, как живые свиньи, мясные субпродукты, молоко и сливки сухие и сгущенные, рис и изделия из него, дрожжи, некоторые шоколадные изделия, сахар-сырец и сахар прочий (кроме сахара белого), прокат из чёрных металлов, комбайны, грузовые и легковые автомобили.

Возрастёт потребность в использовании специальных мер по защите внутреннего рынка. Для повышения конкурентоспособности отечественных производителей будут задействованы такие эффективные инструменты, как тарифные квоты. В 2013-2015 гг. сохранится механизм тарифного квотирования в отношении импорта мяса и мясных продуктов.

Возможно также применение ограничений импорта в Россию и другие страны Таможенного союза в случае возникновения рецидивов мирового экономического кризиса. Одновременно сохранится возможность маневрирования в рамках тарифных обязательств, особенно по тем позициям, где действующие ставки пошлин установлены ниже предельного уровня.

Обязательствами перед ВТО предусмотрена отмена экспортных пошлин по истечении переходных периодов (сроком 1-5 лет) на все товары, облагаемые действующими вывозными пошлинами, за исключением семян масличных культур, минерального топлива (нефть, нефтепродукты, газ), необработанных шкур и выделанной кожи, лесоматериалов необработанных и некоторых видов обработанных лесоматериалов из ценных пород древесины, лома чёрных и цветных металлов, осей железнодорожных локомотивов. При этом предполагается усиление роли системы технического регулирования, санитарных и фитосанитарных мер, унифицированных и единообразно применяемых в рамках Таможенного союза, в качестве инструментов торговой политики.

В 2014-2015 гг. важнейшим направлением активного позиционирования Таможенного союза в международной торговой системе станет выполнение обязательств, вытекающих из Договора о свободной торговле СНГ. Кроме того, предстоит подготовить и заключить соглашения о свободной торговле с ЕАСТ, Новой Зеландией, Вьетнамом, Монголией, а также начать переход к практическому обсуждению вопросов создания межблоковых зон свободной торговли Таможенный союз - АСЕАН и Таможенный союз - Евросоюз.

34. Таможенный тариф и таможенная пошлина.

Таможенный тариф.

Таможенный тариф – инструмент таможенной политики в области таможенного регулирования экономики страны, использующийся для реализации целей торговой политики и представляющий собой свод ставок таможенных пошлин облагаемых товаров, систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности. В РФ Таможенный тариф представляет собой ТН ВЭД РФ и ставки таможенных пошлин к каждой товарной позиции. Разделяют импортный и экспортный таможенные тарифы.

Основными функциями Таможенного тарифа, выступающего инструментом торговой политики и государственного регулирования внутреннего рынка товаров РФ при его взаимосвязи с мировым рынком, являются;

· рационализация товарной структуры ввоза товаров в РФ;

· поддержание рационального соотношение вывоза и ввоза товаров, валютных доходов и расходов на территории РФ;

· создание условий для прогрессивных изменений в структуре производства и потребления товаров в РФ;

· защита экономики РФ от неблагоприятного воздействия иностранной конкуренции; обеспечение условий для эффективной интеграции РФ в мировую экономику.

Прежде всего, тарифы делятся на простые и сложные:

· Простой тариф предусматривает для каждого товара одну ставку таможенных пошлин, которая применяется вне зависимости от страны происхождения товара.

· Сложный тариф предполагает определение по каждому товару двух и более ставок таможенных пошлин.

Таможенная пошлина.

Таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

В зависимости от обложения таможенной пошлиной ввозимых либо вывозимых товаров существует два вида таможенных пошлин:

· ввозная (импортная) таможенная пошлина;

· вывозная (экспортная) таможенная пошлина.

Таможенные пошлины выполняют три основные функции:

· фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

· протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

· балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены, на которые по тем или иным причинам ниже мировых.

35. Методы определения таможенной стоимости. Порядок их применения.

Существует несколько (6) методов определения таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза, причем в настоящий момент все они соответствуют международным стандартам и существующей практике таможенного дела:

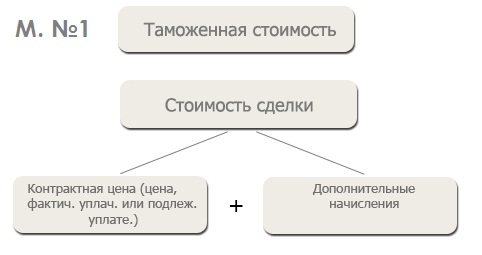

1) Метод по стоимости сделки с вывозимыми товарами.

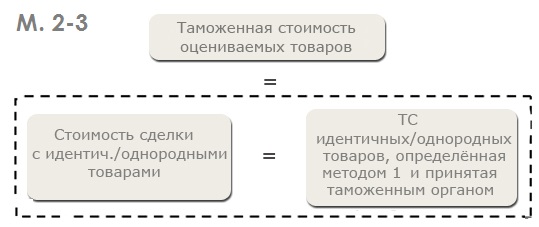

2) Метод по стоимости сделки с идентичными товарами.

3) Метод по стоимости сделки с однородными товарами.

4) Метод вычитания.

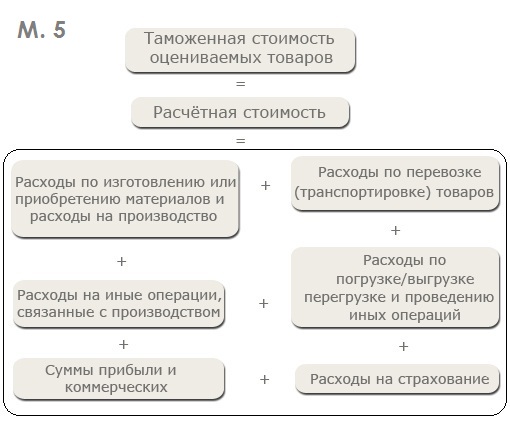

5) Метод сложения.

6) Резервный метод.

Методы, при условии невозможности использования предыдущего, применяются в следующем порядке, начиная с метода № 1:

1) Метод по стоимости сделки с ввозимыми товарами.

Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате (контрактной цене):

· Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров;

· Расходы на тару, на упаковку, включая стоимость упаковочных материалов и работ по упаковке;

· Соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене;

· Платежи за использование объектов интеллектуальной собственности;

· Любая часть дохода, полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

· Расходы по перевозке, (транспортировке), погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию ТС (термины EXW, FCA, FAS, FOB).

2-3) Метод по стоимости сделки с идентичными/однородными товарами.

4) Метод вычитания.

5) Метод сложения.

6) Резервный метод.

Данный метод является резервным методом определения таможенной стоимости и используется в случаях, когда определение таможенной стоимости ранее перечисленными способами не представляется возможным. За основу берутся расчеты и оценки экспертов, которые базируются на тех ценах, по которым ввозимые виды продукции обычно продаются на территории таможенного союза. В качестве базы для определения таможенной стоимости ввозимой продукции могут быть взяты цены идентичного или однородного товара, изготовленного в другой стране (не стране происхождения ввозимой продукции) в другое время. Допускаются и другие «вольности», предусмотренные таможенным законодательством государств-членов Таможенного союза.

36. Доначисления к цене сделки, фактически уплаченной или подлежащей уплате, при определении таможенной стоимости. ИНКОТЕРМС 2010.

37. Условия поставки.

Дополнительная информация.

Следуя из того, что Инкотермс регулируют ряд наиболее значимых, принципиальных, базовых вопросов, которые связаны с организацией отгрузки товара и его доставки до места назначения, любой базис поставки регулирует три основных «транспортных» вопроса, без которых доставка груза до места назначения не может быть осуществлена. Это:

· Распределение между продавцом и покупателем транспортных расходов по доставке товара (то есть в условиях поставки прописывается, какие расходы и до каких пор несет продавец, и какие, начиная с какого момента, - покупатель.)

· Момент перехода с продавца на покупателя рисков повреждения, утраты или случайной потери груза.

· Дату поставки товара, то есть определение момента фактической передачи продавцом товара в распоряжение покупателя или его представителя (например, это может быть передача товара транспортной организации — и, следовательно, выполнения или невыполнения первым своих обязательств по срокам поставки).

В рамки Инкотермс не входит регулирование следующих вопросов:

· правила перехода права собственности с продающей стороны на покупателя

· последствия невыполнения сторонами обязательств по договору купли-продажи товаров, включая основания освобождения сторон от ответственности, которые регламентируется нормами применимого права или Венской конвенцией.

Условия поставки.

Согласно Инкотермс 2010 (incoterms) термины можно разделить на следующие 4 группы: E, F, C и D.

| Группа E — Место отправки (англ. Departure)

| Условия поставки EXW - ExWorks (название места): товар со склада продавца.

|

| Группа F — Основная перевозка не оплачена (англ. MainCarriageUnpaid)

| Условия поставки FCA - FreeCarrier (название места): товар доставляется перевозчику покупателя.

Условия поставки FAS - FreeAlongsideShip (название порта погрузки): товар доставляется к кораблю покупателя.

Условия поставки FOB - FreeOnBoard (название порта погрузки): товар погружается на корабль покупателя.

|

| Группа C — Основная перевозка оплачена (англ. MainCarriagePaid)

| Условия поставки CFR - CostandFreight (название порта назначения): товар доставляется до порта покупателя (без выгрузки).

Условия поставки CIF - Cost, InsuranceandFreight (название порта назначения): товар страхуется и доставляется до порта покупателя (без выгрузки).

Условия поставки CPT - CarriagePaidTo (название места назначения): товар доставляется перевозчику покупателя в указанном месте назначения.

Условия поставки CIP - CarriageandInsurancePaidto (название места назначения): товар страхуется и доставляется перевозчику покупателя в указанном месте назначения.

|

| Группа D — Доставка (англ. Arrival)

| Условия поставки DAT - DeliveredAtTerminal (название места, терминала) — поставка товара осуществляется в указанном терминале.

Условия поставки DAP - DeliveredAtPoint (название пункта назначения) — поставка осуществляется в указанном пункте.

Условия поставки DDP - DeliveredDutyPaid (название пункта назначения) — товар доставляется заказчику, очищенный от пошлин и рисков.

|

Дополнительная информация.