После определения предполагаемых цен реализации можно рассчитать величину прибыли от реализации продукции как разность между объемом выручки и полной себестоимостью реализованной продукции. Для упрощения расчетов принято, что объем реализованной продукции совпадает с объемом товарной продукции предприятия. Для удобства расчета заполняется табл. 6.

Таблица 6

Расчет прибыли от реализации продукции

| Изделие

| Цена единицы продукции, р.

| Количество единиц

| Выручка от реализации

| Себестоимость продукции, р.

| Прибыль, р.

|

| за месяц

| за год

| за месяц

| за год

| за месяц

| за год

| за месяц

| за год

|

| А

|

|

|

|

|

|

|

|

|

|

| Б

|

|

|

|

|

|

|

|

|

|

| В

|

|

|

|

|

|

|

|

|

|

| Итого

|

|

|

|

|

|

|

|

|

|

Балансовая прибыль предприятия складывается из прибыли от реализации продукции, прибыли от прочей реализации, разницы между внереализационными доходами и расходами. Для упрощения расчетов примем, что предприятие не планирует прочей реализации и внереализационных операций.

К внереализационным расходам относят налог на имущество предприятия, взимаемый в размере 2 % от стоимости основных средств (Сос), нематериальных активов (Снма) и оборотных средств (Соб):

Ни = 0,02 × (Сос + Снма + Соб).

При этом величина налога на имущество изменяется при увеличении размеров износа основных средств и нематериальных активов

Оборотные средства предприятия определяются как сумма средств в производственных запасах материалов (Спр.з) и в незавершенном производстве (Сн.пр.):

Соб = Спр.з. + Сн.пр.

Для расчета оборотных средств предприятия в производственных запасах основных и вспомогательных материалов составляется табл. 7.

При расчете текущего запаса материалов учитывается среднесуточная потребность (асут) и интервал поставки материалов (tи):

Зт = асут × tи,

При этом среднесуточная потребность в материалах определяется как рассчитанная в таблице 3 потребность материалов на год, отнесенная к числу дней в году (360).

Таблица 7

Расчет оборотных средств предприятия в производственных

запасах основных и вспомогательных материалов

| Материалы и комплектующие изделия

| Среднесуточная потребность в материалах, кг

| Цена 1 кг материалов, р.

| Интервал поставки материалов, дни

| Запас

|

| текущий, кг

| страховой, кг

| производственный

|

| кг

| р.

|

| Основные материалы по видам продукции:

|

| А

| 45.8

|

|

|

| 343,5

| 1030,5

|

|

| Б

| 42,9

|

|

| 643,5

| 321,8

| 965,3

| 30889,6

|

| В

| 36,2

|

|

|

| 271,5

| 814,5

| 20362,5

|

| Итого

| 111,338

|

|

| 1873,5

| 936,8

| 2810,3

| 82167,1

|

| Вспомогательные материалы по видам продукции:

|

| А

| 0,33

|

|

| 9,9

|

| 14,9

|

|

| Б

| 0,33

|

|

| 9,9

|

| 14,9

| 223,5

|

| В

| 0,038

|

|

| 9,9

|

| 14,9

| 178,8

|

| Итого

| 0,33

|

|

| 29,7

|

| 44,7

| 551,3

|

| Всего

| 111,43

|

|

| | | | 82718,4

|

| | | | | | | | | |

Потребный страховой запас (3стр) принимается в размере 50% текущего запаса материалов.

Величина производственного запаса (3пр) складывается из текущего и страхового запасов:

3пр = Зт + 3стр.

Сумма средств предприятия в производственных запасах материалов определяется по формуле:

Спр.з. = 3пр ∙ Цм.

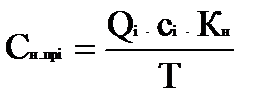

Сумма оборотных средств в незавершенном производстве рассчитывается по формуле:

,

,

где сi — себестоимость единицы изделия, р.;

Tцi — длительность производственного цикла по продукции i-вида, дней;

Кн — коэффициент нарастания затрат в незавершенном производстве;

Т — продолжительность периода, дней. Принять число дней в году — 360.

Расчет производится по форме табл. 8.

Таблица 8

Расчет оборотных средств предприятия в незавершенном

производстве

| Виды продукции

| Годовой объем выпуска, ед.

| Себестоимость единицы продукции, руб.

| Длительность цикла изготовления изделия, дни

| Коэффициент нарастания затрат

| Сумма оборотных средств в незавершенном производстве, руб.

|

| А

|

| 498,1

| 0,4

| 0,5

| 365,27

|

| Б

|

| 1175,2

| 0,5

| 0,5

| 979,33

|

| В

|

| 826,2

| 0,5

| 0,5

| 481,95

|

| Итого

|

|

|

|

| 1826,55

|

Стоимость оборотных средств предприятия:

Соб = 82718,4+1826,55 = 84544,95 руб.

Налог на имущество предприятия:

Ни = 0,02 × (265000+14000 + 84544,95) = 7270,9 руб.

После определения стоимости оборотных средств предприятия и расчета налога на имущество можно рассчитать балансовую прибыль предприятия.

Чистая прибыль определяется путем уменьшения балансовой прибыли на величину налогов, уплачиваемых предприятием из прибыли, таких как налог на прибыль, налог на рекламу и др.

Налог на прибыль определяется в процентах от балансовой прибыли предприятия. Величина налога на рекламу зависит от затрат предприятия, связанных с рекламой продукции, и рассчитывается в процентах от указанных затрат. В исходных данных приводится планируемая величина данного налога.

Результаты расчетов сводятся в табл. 9.

Таблица 9

Расчет финансовых результатов работы предприятия

| Наименование показателя

| Величина показателя, р.

|

| в месяц

| за год

|

| 1. Выручка от реализации продукции без НДС

|

|

|

| 2. Полная себестоимость реализованной продукции

|

|

|

| 3. Прибыль от реализации продукции

|

|

|

| 4. Прибыль от прочей реализации

| -

| -

|

| 5. Доходы от участия в других организациях

| -

| -

|

| 6. Прочие внереализационные доходы

| -

| -

|

| 7. Прибыль от финансово-хозяйственной деятельности

|

|

|

| 8. Внереализационные расходы (налог на имущество)

| 605,9

| 7270,9

|

| 9. Балансовая прибыль

| 190443,1

| 2285311,1

|

| 10. Налог на прибыль

| 45706,3

| 548474,66

|

| 11. Налог на рекламу

| 416,67

|

|

| 12. Чистая прибыль

| 45289,63

| 543474,66

|