Вопрос 1: Понятие ПС, структура, роль ЦБ

Платежная система – финансовый институт, представляющий собой совокупность организаций, взаимодействующих между собой по общим правилам в рамках договорных отношений, использующих технологию перевода денежных средств и методов расчетов, которые позволяют всем участникам производить финансовые и платежно-расчетные операции.

Роль ПС в макроэкономике: платежные системы проявляются в опоследовании реализации ВНП, использования национального дохода и последующих перераспределительных процессов в финансовых отношениях, осуществляемых в виде потока наличных и безналичных денег.

Роль ПС в микроэкономике: расчеты обеспечивают непрерывность производства и кругооборот товаров и денег в народном хозяйстве, рентабельность и ликвидность хозяйствующих субъектов, а также функционирования бюджетных звеньев.

В соответствие с законодательством общее руководство платежной системой РФ осуществляет Банк России. Обладая в силу закона функциями властного и регулятивного характера Банк России должен обеспечить ее эффективное и бесперебойное функционирование.

· ЦБ может выступать в качестве пользователя платежной системы, то есть совершать свои собственные операции. ЦБ может выступать в качестве участника – получать платежи от своего клиента. ЦБ – лицо, предоставляющее платежные услуги.

· устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов в Российской Федерации,

· является органом координирующим, регулирующим и лицензирующем организацию расчетных, в том числе клиринговых систем,

· осуществляет межбанковские расчеты через свои структурные подразделения.

· ответственность за эффективную организацию налично-денежного обращения на территории Российской Федерации, за устойчивость рубля.

· выполняет функции единого органа надзора за правильным выполнением всеми участниками правил и процедур системы, порядком разрешения конфликтов, отстаивает интересы участников системы перед разработчиками, другими платежными системами и государством.

· управление рисками платежной системы, регулирование ликвидности ее участников, в т.ч. на основе своей функции как кредитора в последней инстанции.

Вопрос 2: Классификация ПС

| № п/п

| Признак классификации

| Виды платежных систем

|

| 1.

| Эффективная сумма перевода денег.

| 1.1. Оптовая (крупные суммы)

|

| 1.2. Розничная (мелкие несрочные платежи)

|

| 1.3. Независимая от суммы переводимых платежей.

|

| 2.

| Метод перевода денег (способ получения окончательного платежа).

| 2.1. Валовой.

|

| 2.2. Клиринговый.

|

| 3.

| Время перевода денег

| 3.1. В режиме реального времени.

|

| 3.2. Несколько часов

|

| 3.3. День в день.

|

| 3.4. Несколько дней.

|

| 4.

| Способ предоставления в банк платежной инструкции.

| 4.1. Кредитовый перевод.

|

| 4.2. Дебетовый перевод.

|

| 5.

| Степень подчиненности соответствующей системы (по иерархии).

| 5.1. Централизованные системы расчетов.

|

| 5.2. Децентрализованные системы расчетов.

|

| 6.

| Условия приема участников в соответствующую систему расчетов.

| 6.1. С равными условиями приема.

|

| 6.2. С отбором участников по приоритетам.

|

Вопрос 5: Правовая основа

1. 161 ФЗ от 27 июня 2011 года о Национальной платежной системе

2. №2П (частично) от 3 октября 2003 года – о безналичных расчетах

3. 303П от 25.04.2007 положение о системе валовых расчетов в режиме реального времени банка России.

4. 380П от 31 мая 2012 порядок осуществления наблюдения в национальной платежной системе

5. 381П от 9 июня 2012 года о порядке осуществления надзора за соблюдением, не являющимися кредитными организациями, операторами платежных систем…

6. 382П от 9 июня 2012 года о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств

7. 383П от 19 июня 1990 года – правило о переводах денежных средств

8. 384П от 29.06.2012 о платежной системе банка России

Вопрос 13: Аккредитив

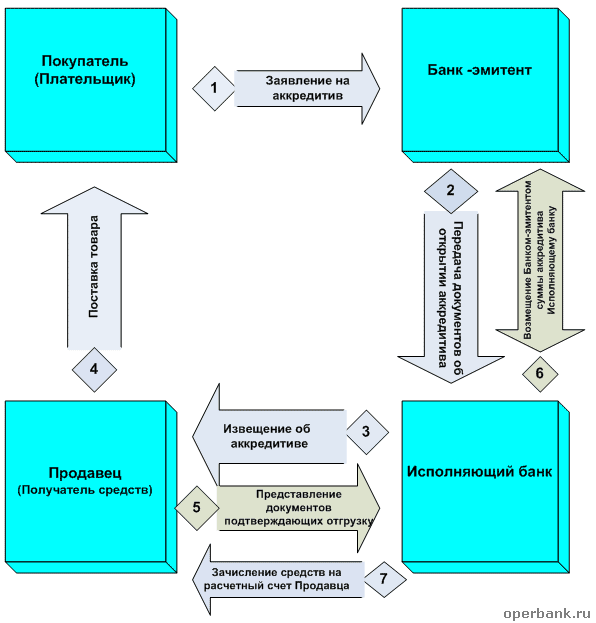

Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику. Виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные банком); отзывные (может быть изменен или аннулирован банком-эмитентом (по письменному распоряжению плательщика) без предварительного согласования с поставщиком) и безотзывные.

Схема покрытого:

1 - заявление на открытие аккредитива;

2 - списание средств со счета плательщика,

3 - перевод суммы аккредитива через систему межбанковских расчетов в исполняющий банк;

4 - депонирование суммы аккредитива

5 - сообщение поставщику об открытии аккредитива;

6 - отгрузка товара;

7 - представление реестра счетов-фактур и товарно-транспортных документов в исполняющий банк;

8 - зачисление суммы платежа на расчетный счет поставщика;

9 - пересылка реестров счетов и товарно-транспортных документов в банк-эмитент;

10 - списание суммы использованного аккредитива с внебалансового счета;

11 - передача реестра счетов-фактур и товарно-транспортных документов плательщику.

Вопрос 14: Чеки

Чеки - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержатель - лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. В соответствием с ГК РФ чек должен содержать следующие обязательные реквизиты:

· наименование «чек», включенное в текст документа;

· поручение плательщику (банку) выплатить чекодержателю определенную денежную сумму;

· наименование плательщика (банка) и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписавшего чек, - чекодателя.

1 – заявление и платежное поручение на покупку чековой книжки;

2 – депонирование средств;

3 – вручение плательщику чековой книжки;

4 – отгрузка товара;

5 – выписка чека и вручение его поставщику;

6 – сдача чека на инкассо;

7 – пересылка чека в банк плательщика;

8 – оплата чека за счет депонированных средств;

9 – перевод суммы платежа через систему межбанковских расчетов в банк поставщика;

10 – зачисление средств на расчетный счет поставщика;

11 – выписка с расчетного счета поставщика.

Вопрос 15: Инкассо

Инкассовое поручение: представляют собой банковскую операцию, посредством которой банк ( банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится в бесспорном порядке.

Схема документооборота при расчетах платежными требованиями (ПТ) при условии получения согласия плательщика на оплату

1. отгрузка товара;

2. оформление ПТ и представление его на инкассо;

3. пересылка ПТ в банк плательщика;

4. оприходование ПТ в карточку №1 и передача экземпляра ПТ плательщику для акцепта;

5. получение заявления плательщика о согласие оплатить ПТ (акцепта);

6. оплата ПТ;

7. перевод суммы платежа через систему межбанковских расчетов в банк получателя платежа;

8. зачисление суммы платежа на счет поставщика;

9. выдача выписки с расчетного счета поставщика.

Инкассовая форма расчетов используются также для бесспорного списания средств со счетов с помощью «инкассовое поручение». Инкассовые поручения применяются в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в том числе для взыскания денежных средств органами, выполняющими контрольные функции), либо для взыскания по исполнительным документам судебных и арбитражных органов.

Вопрос 1: Понятие ПС, структура, роль ЦБ

Платежная система – финансовый институт, представляющий собой совокупность организаций, взаимодействующих между собой по общим правилам в рамках договорных отношений, использующих технологию перевода денежных средств и методов расчетов, которые позволяют всем участникам производить финансовые и платежно-расчетные операции.

Роль ПС в макроэкономике: платежные системы проявляются в опоследовании реализации ВНП, использования национального дохода и последующих перераспределительных процессов в финансовых отношениях, осуществляемых в виде потока наличных и безналичных денег.

Роль ПС в микроэкономике: расчеты обеспечивают непрерывность производства и кругооборот товаров и денег в народном хозяйстве, рентабельность и ликвидность хозяйствующих субъектов, а также функционирования бюджетных звеньев.

В соответствие с законодательством общее руководство платежной системой РФ осуществляет Банк России. Обладая в силу закона функциями властного и регулятивного характера Банк России должен обеспечить ее эффективное и бесперебойное функционирование.

· ЦБ может выступать в качестве пользователя платежной системы, то есть совершать свои собственные операции. ЦБ может выступать в качестве участника – получать платежи от своего клиента. ЦБ – лицо, предоставляющее платежные услуги.

· устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов в Российской Федерации,

· является органом координирующим, регулирующим и лицензирующем организацию расчетных, в том числе клиринговых систем,

· осуществляет межбанковские расчеты через свои структурные подразделения.

· ответственность за эффективную организацию налично-денежного обращения на территории Российской Федерации, за устойчивость рубля.

· выполняет функции единого органа надзора за правильным выполнением всеми участниками правил и процедур системы, порядком разрешения конфликтов, отстаивает интересы участников системы перед разработчиками, другими платежными системами и государством.

· управление рисками платежной системы, регулирование ликвидности ее участников, в т.ч. на основе своей функции как кредитора в последней инстанции.

Вопрос 2: Классификация ПС

| № п/п

| Признак классификации

| Виды платежных систем

|

| 1.

| Эффективная сумма перевода денег.

| 1.1. Оптовая (крупные суммы)

|

| 1.2. Розничная (мелкие несрочные платежи)

|

| 1.3. Независимая от суммы переводимых платежей.

|

| 2.

| Метод перевода денег (способ получения окончательного платежа).

| 2.1. Валовой.

|

| 2.2. Клиринговый.

|

| 3.

| Время перевода денег

| 3.1. В режиме реального времени.

|

| 3.2. Несколько часов

|

| 3.3. День в день.

|

| 3.4. Несколько дней.

|

| 4.

| Способ предоставления в банк платежной инструкции.

| 4.1. Кредитовый перевод.

|

| 4.2. Дебетовый перевод.

|

| 5.

| Степень подчиненности соответствующей системы (по иерархии).

| 5.1. Централизованные системы расчетов.

|

| 5.2. Децентрализованные системы расчетов.

|

| 6.

| Условия приема участников в соответствующую систему расчетов.

| 6.1. С равными условиями приема.

|

| 6.2. С отбором участников по приоритетам.

|