МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

Федеральное агентство по образованию

Пензенский государственный университет архитектуры и строительства

Институт экономики и менеджмента

Кафедра «Менеджмент»

КУРСОВАЯ РАБОТА

по дисциплине Анализ финансово-хозяйственной деятельности: « Оценка финансового состояния предприятия и его влияние на конкурентоспособность предприятия ООО «НТП Энергоконтроль» »

(комплексная работа)

Выполнил: ст-ты гр. ЭУТ-41

Абузяров А., Филатов

Приняла: к.э.н.. ст. преподаватель

Рыбалкина З.М.

Пенза 2010

Содержание

Введение……………………………………………………………………………………… ……3

1.Теоретические и методологические основы финансового состояния предприятия ………………………………………………………………………… 5

1.1 Понятие конкурентоспособности предприятия………………………………... 5

1.2 Взаимосвязь конкурентоспособности предприятия с его финансовым состоянием…………………………………………………………………………….9

1.3 Цель, задачи и методы анализа финансового состояния…..…………………14

1.3.1. Система показателей, используемая для анализа финансового состояния. 18

1.4 Методика финансового анализа ООО «НТП Энергоконтроль»……………...31

Выводы по первой главе………………………………………………………..........33

2. Анализ финансового состояния ООО «НТП Энергоконтроль» …………... 34

2.1 Общая характеристика предприятия ООО «НТП Энергоконтроль»………... 34

2.2 Анализ абсолютных показателей финансового состояния…………………... 35

2.3 Анализ относительных показателей финансового состояния………………...44

2.4 Оценка конкурентоспособности ООО «НТП Энергоконтроль» на основе данных финансового анализа………………………………………………………. 51

Выводы по второй главе………………………………………………………... …..56

3. Рекомендации по повышению конкурентоспособности ООО «НТП Энергоконтроль»………………………………………………………………....... 58

3.1. Направления по улучшению финансового состояния предприятия…………58

3.2. Пути повышения конкурентоспособности предприятия на основе финансовых показателей………………………………………………………….. 62

4. Экономическое обоснование рекомендаций ……………………………….. 65

Заключение………………………………………………………………………….70

Глоссарий…………………………………………………………………………....72

Список использованной литературы…………………………………………….... 74

Приложение А……………………………………………………………………….. 76

Приложение Б…………………………………………………………………………84

Введение

В современных условиях в России происходит усиление конкуренции, вследствие чего руководители предприятий находятся в постоянном поиске новых (адекватных условиям конкуренции) инструментов управления предприятиями и рычагов повышения конкурентоспособности. В тоже время, рыночная экономика предъявляет жесткие требования к хозяйственно-экономической и финансовой деятельности предприятия, которому для выживания необходимо производство и продажа конкурентоспособной продукции. Над вопросом финансового состояния предприятия работали такие отечественные ученые как М.И.Баканов, А.Д.Шеремет, Г.В.Савицкая, М.Н.Крейнина, В.В.Ковалев.

Цель данной курсовой работы заключается в оценке финансового состояния предприятия и определении его влияния на конкурентоспособность предприятия. Для достижения цели необходимо решить следующие задачи:

- изучить теоретические и методологические основы финансового состояния;

- определить взаимосвязь конкурентоспособности предприятия с финансовым состоянием;

- проанализировать финансовое состояние предприятия ООО «НТП Энергоконтроль»;

- оценить конкурентоспособность на основе финансового анализа;

- разработать рекомендации по повышению конкурентоспособности предприятия ООО «НТП Энергоконтроль».

Предметом исследования является оценка финансовой деятельности предприятия ООО «НТП Энергоконтроль» как фактор, влияющий на его конкурентоспособность.

Объектом исследования выступает предприятие ООО «НТП Энергоконтроль».

Данная работа представляет практическую ценность для предприятия, так как в ней представлены пути улучшения финансового состояния и повышения конкурентоспособности ООО «НТП Энергоконтроль».

Теоретические и методологические основы финансового состояния предприятия

Рисунок 1. Принципы концепции обеспечения конкурентоспособности.

Задача обеспечения конкурентоспособности предприятия включает обеспечение конкурентоспособности продукции и собственно конкурентоспособность предприятия.

Следует выделять разные критерии конкурентоспособности предприятия в зависимости от горизонта планирования и управления на предприятии.

Основным показателем конкурентоспособности предприятия на оперативном уровне является интегральный показатель конкурентоспособности продукции.

На тактическом уровне конкурентоспособность предприятия обеспечивается его общим финансово-хозяйственным состоянием и характеризуется комплексным показателем его состояния.

На стратегическом уровне конкурентоспособность предприятия характеризуется инвестиционной привлекательностью, критерием которой является рост стоимости бизнеса [14, c.27].

Факторы, которые определяют уровень конкурентоспособности предприятия [18, с. 55]:

Научно-технические факторы - отображают состояние и динамику научно-технического прогресса, уровень техники и технологии, производительность и надежность оборудования, гибкость производственных процессов и тому подобное.

Организационно-экономические факторы - отображают, с одной стороны, стадию цикла развития экономики, развитие интеграционных процессов в экономическом пространстве, общехозяйственную и отраслевую конъюнктуру, методы и механизмы регуляции хозяйственной деятельности на уровне государства, регионов и отраслей; из другой стороны эти факторы характеризуют структуру и эффективность системы управления предприятия, уровень организации его маркетинговой и финансово-экономической деятельности, характер организации производственных процессов и организации труда, степень эффективности созданных на предприятии систем прогнозирования, стратегического и текущего планирования, мониторинга и оперативной регуляции и тому подобное.

Социальные факторы – отображают состояние и динамику социальных процессов, что происходят на макро- и на микро- уровнях. Влияние этой группы факторов на конкурентоспособность предприятия является двусторонним: с одной стороны, они осуществляют существенное влияние на уровень, динамику и специфические особенности спроса на каждом конкретном рынке, а значит в какой-то степени влияют на конкурентоспособность продукции, что производится тем или другим предприятием; из другой стороны, эти факторы в известной мере отбиваются на уровне эффективности производственно-хозяйственной деятельности предприятия.

Экологические факторы – характеризуют взаимосвязь производственно-экономической деятельности предприятия с состоянием окружающей естественной среды. К этой группе факторов следует отнести требования экологического законодательства, расходы, которые возникают в связи с утилизацией отходов производства, расходы на содержание и эксплуатацию природоохранных сооружений и тому подобное.

Политические факторы осуществляют существенное влияние на уровень конкурентоспособности предприятия, что ярче всего оказывается при реализации продукции предприятия на внешних рынках, или при приобретении импортных ресурсов.

Повышение конкурентоспособности является одним из условий инвестиционной привлекательности и условием привлечения финансирования для своего дальнейшего развития, что влечет за собой успешное осуществление деятельности компании на конкретных сегментах рынка.

Выводы по первой главе

В первой главе были рассмотрены такие вопросы как сущность и понятие конкурентоспособности предприятия, финансового состояния и их взаимосвязь.

В результате изучения нескольких точек зрения по вопросу конкурентоспособности следует понимать определение конкурентоспособности предприятия как совокупность свойств и характеристик его бизнес-процессов, позволяющих обеспечить эффективность функционирования предприятия при любых изменениях внешней и внутренней среды.

Что касается понятия финансового состояния, то оно характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, также скоростью оборота производственных фондов и особенно оборотных средств, является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, выступает гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности.

Финансовое состояние оказывает прямое воздействие на конкурентоспособность. Оно является тактическим уровнем обеспечения конкурентоспособности. И также включается в систему оценки конкурентоспособности предприятия.

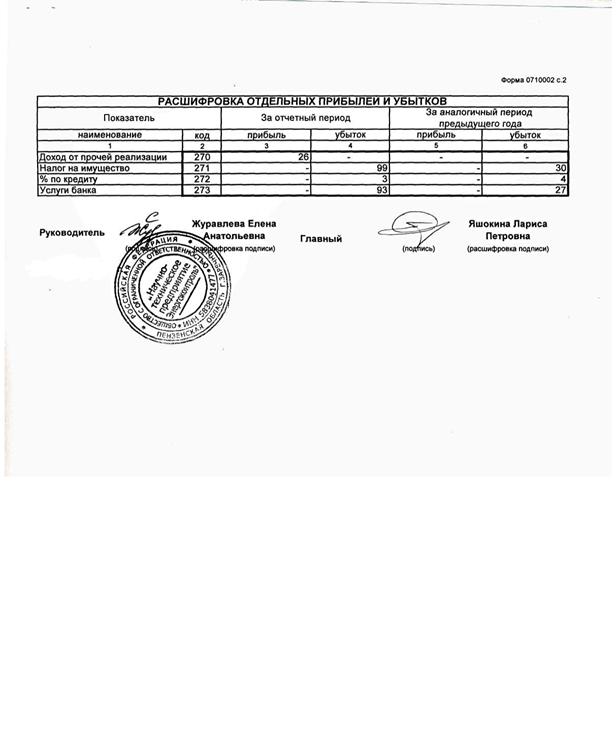

Анализ рентабельности

Рентабельность является показателем прибыльности. Устойчивость финансового положения организации в значительной мере зависит от его рентабельности. Базой для анализа рентабельности организации служат формы № 1 и № 2. [6, с. 269]

Проведем анализ показателей рентабельности ООО «НТП Энергоконтроль». Их значения представлены в таблице 13.

Таблица 13

Показатели рентабельности

| Показатели

| 2005 г.

| 2006 г.

| 2007 г.

| Отклонение

|

| 1Общая рентабельность активов, %

| 36,4

| 64,4

| 24,13

| -12,27

|

| 2 Чистая рентабельность, %

| 2,7

| 48,4

| 17,8

| -15,1

|

| 3 Рентабельность собственного капитала, %

| 30,9

| 64,7

| 20,5

| -10,4

|

| 4 Общая рентабельность производственных средств, %

| 47,0

| 79,8

| 33,6

| -13,4

|

| 5 Рентабельность продаж, %

| 16,2

| 24,5

| 11,9

| -4,3

|

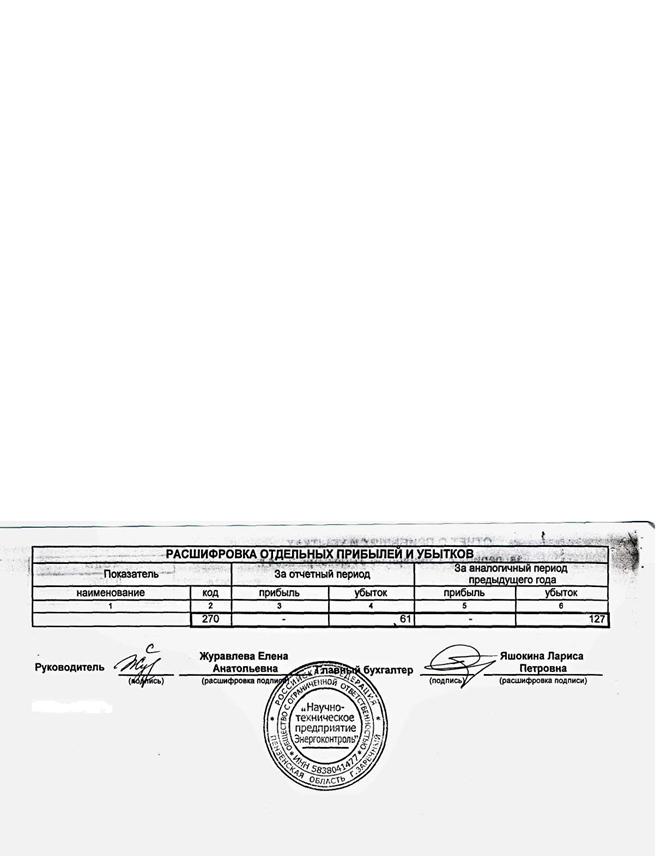

Как видно из таблицы 13, значения всех показателей рентабельности организации за анализируемый период существенно снизились. Это обусловлено тем, что затраты предприятия росли более высокими темпами, нежели выручка от реализации продукции, поэтому прибыль за анализируемый период имеет отрицательную тенденцию. В ООО «НТП Энергоконтроль» уменьшилась и стоимость основных средств организации. Такое снижение, в свою очередь, привело к снижению общей рентабельности производственных активов фирмы. Поэтому рентабельность продаж имеет отрицательную тенденцию.

Итак, в связи с тем, что значения всех показателей значительно снизились, ООО «НТП Энергоконтроль» не сможет привлечь больше финансовых ресурсов. Таким образом, у фирмы при таком положении дел нет возможности расширить свою деятельность.

Выводы по второй главе

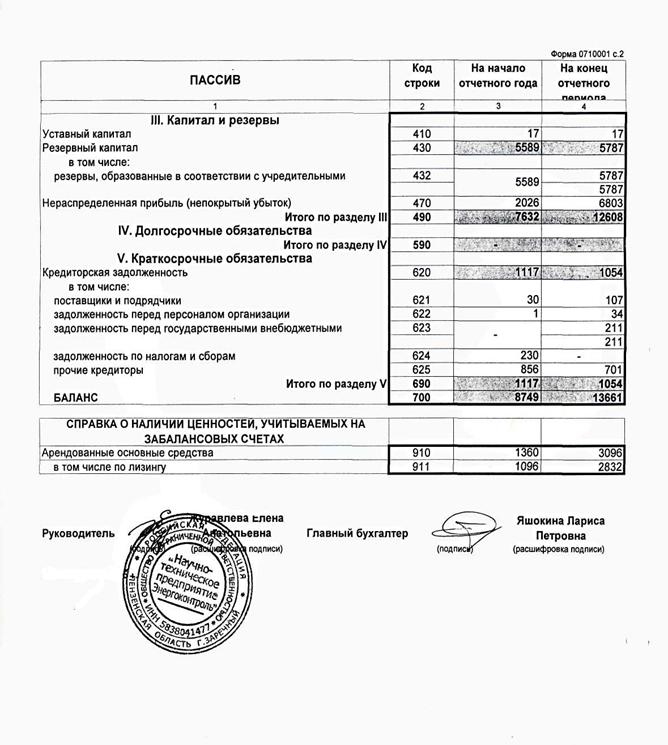

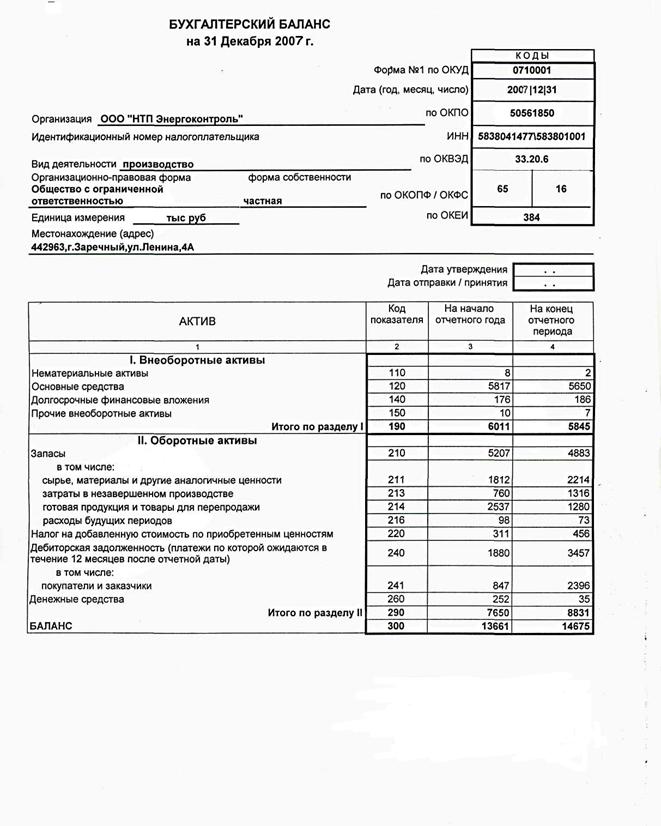

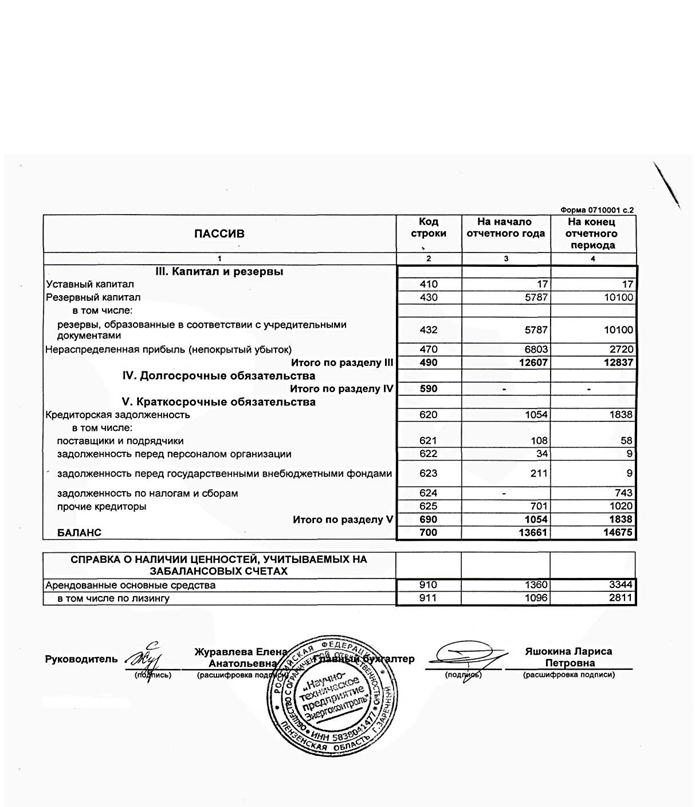

Во второй была дана краткая характеристика предприятия ООО "НТП Энергоконтроль", являющегося научно-техническим разработчиком и изготовителем комплекса технических средств (КТС) "Энергия+", предназначенного для построения автоматизированных информационно-измерительных систем коммерческого и технического учета всех видов энергоносителей - электрической и тепловой энергии, природного и технических газов, пара, горячей и холодной воды. Предприятие работает только на отечественном рынке, но выходит также и на международный, об этом свидетельствует то, что его покупателями выступают предприятия стран СНГ.

Результаты анализа позволяют сделать следующие выводы:

Во-первых, возросла кредиторская задолженность на 64,55%, из-за дефицита денежных средств.

Во-вторых, наблюдается рост дебиторской задолженности.

Кроме этого, проанализировав деловую активность организации, можно сказать о недостаточно эффективном использовании оборотного и собственного капитала организации

И в результате за анализируемый период наблюдается снижение темпов роста выручки и прибыли от продаж, что говорит о неэффективности деятельности организации в целях получения прибыли.

Также следует отметить, что предприятие ООО "НТП Энергоконтроль" недостаточно ликвидное, так как коэффициенты ликвидности имеют тенденцию снижения.

Анализ конкурентоспособности показал, что данное предприятие не достаточно конкурентоспособно из-за таких причин, как снижение уровня рентабельности, низкая ликвидность, так как свои расчеты с покупателями и заказчиками предприятие осуществляет на основах отсрочек по оплате за предоставленную продукцию, а также неэффективность производственной деятельности.

По результатам анализа основных показателей деятельности предприятия можно сделать вывод о том, что предприятие заняло свое место на российском рынке, но работает нестабильно, и необходимы срочные меры для повышения эффективности деятельности предприятия.

Рекомендации по повышению конкурентоспособности ООО «НТП Энергоконтроль»

Заключение

Управление предприятием на основе анализа финансово-хозяйственной деятельности возможно, если руководство предприятия реально знает свои возможности, а это возможно лишь после анализа производственно-хозяйственной деятельности, поскольку с его помощью обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства и, как следствие, вырабатывается стратегия и тактика развития организации.

В рамках курсовой работы была проанализирована финансовая деятельность предприятия ООО «НТП Энергоконтроль», разработаны рекомендации по совершенствованию и оптимизации финансового состояния и конкурентоспособности за счет повышения финансовых результатов деятельности предприятия ООО «НТП Энергоконтроль».

Целью любой организации является получение прибыли, а для получения большей величины прибыли необходимо снижать затраты на изготовление продукции.

В ходе анализа было установлено, что за период с 2005 по 2007 гг. положение предприятия изменялось то в худшую сторону, то в лучшую. В период деятельности, когда себестоимость превышала все допустимые нормы, предприятие несло убытки. Здесь предприятие выходило из кризиса за счет получения кредитов. Повышение себестоимости продукции вызвано, главным образом, ростом затрат, связанных с закупкой, транспортировкой и хранением сырья и материалов, а так же ростом накладных расходов. На рост себестоимости готовой продукции оказало влияние увеличение закупочных цен на сырье и материалы, которые занимают большую часть от общей совокупности затрат на производство готовой продукции. Для решения данной проблемы было предложено сформировать маркетинговой отдел, ответственный за исследование рынка сырья и материалов.

Анализ финансового состояния показал, что предприятие ООО «НТП Энергоконтроль» - предприятие неликвидное, о чем свидетельствуют коэффициенты ликвидности, которые в организации на много меньше нормативных. Практически вся текущая деятельность организации финансируется за счет заемных средств, преобладающими среди которых является кредиторская задолженность. Кроме того, в структуре кредиторской задолженности значительное место занимает просроченная задолженность, что также указывает на весьма затруднительное положение. ООО «НТП Энергоконтроль» имеет проблемы с дебиторами.

Учитывая вышеперечисленные факты, в курсовой работе разработаны рекомендации по оптимизации управления и улучшения конкурентоспособности ООО «НТП Энергоконтроль» на основе анализа финансовых результатов.

Для обеспечения конкурентоспособности предприятия в данной работе представлены меры по снижению себестоимости и соответственно увеличению прибыли предприятия.

В рамках экономической оценки мероприятий представлен расчет экономического эффекта от использования кредита банка для погашения кредиторской задолженности организации.

ГЛОССАРИЙ

Анализ финансовой устойчивости - анализ состояния счетов предприятия на предмет его платежеспособности.

Анализ ликвидности организации - анализ возможности для организации покрыть все ее финансовые обязательства.

Бартерная сделка - прямой товарообмен между участниками сделки без использования денежных средств.

Внеоборотные активы - активы с продолжительностью использования более 1 года. К ним относятся: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Дебиторская задолженность (счета к получению, счета дебиторов) – сумма долгов, причитающихся организации от юридических или физических лиц в итоге хозяйственных и деловых взаимоотношений с ними.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Коэффициент автономии - одна из важнейших характеристик устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости, определяется как отношение источников собственных средств предприятия к валюте баланса.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Накладные расходы - расходы на хозяйственное обслуживание производства и управление; являются дополнительными к основным затратам на производство и наряду с ними включаются в себестоимость.

Оборачиваемость - показатель, характеризующий скорость оборота средств или обязательств.

Оборотные активы (краткосрочные активы, оборотные средства, текущие активы) - денежные средства, а также те виды активов, которые, как ожидается, будут обращены в деньги, проданы или потреблены не позднее, чем через год (легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов).

Прибыль от организации - разница между выручкой от реализации и производственной себестоимостью реализованной продукции.

Собственные оборотные средства - чистый оборотный капитал - разность между текущими активами и текущими обязательствами.

Собственные средства (чистая стоимость капитала, чистые активы, собственный капитал) - величина активов после вычитания из их стоимости всех обязательств.

Текущие обязательства (краткосрочные обязательства, текущая задолженность, текущие долги) - статьи пассива баланса, отражающие обязательства со сроком погашения не более 1 года. К ним относятся: задолженность по краткосрочным кредитам, кредиторская задолженность, авансы покупателей, прочие текущие обязательства.

Факторинг - разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Включает в себя инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных рынков, рисков.

Финансовая устойчивость - характеристика уровня риска деятельности организации с точки зрения сбалансированности или превышения доходов над расходами.

Фондоотдача - характеризует эффективность использования основных фондов, определяется объемом выполненных строительно-монтажных работ на рубль основных производственных фондов или их активной части.

Список использованной литературы

1. Баранова Н.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. - Пенза: ПГПУ, 2004.

2. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ: комплексный экономический анализ хозяйственной деятельности, - М.: Инфра-М, – 2004. – 222 с.

3. Баулин А.В., Киселева В.Т. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие по изучению курса – Пенза: ПГУАС, 2006. – с. 305.

4.Врода Ю. Ф., Управление конкурентоспособностью предприятий и ее прогнозирование // ЭКО, - 2006. - № 2

5.Елисеев В.А. Основы управления строительным предприятием. – М.: ИНФРА-М, 2007.

6.Евсеев В.А. Научные основы управления промышленным предприятием. – М.: Донецк, 2005.

7. Есаков М.М., Гудкова А.М. Управление стоимостью бизнеса на основе факторов конкурентоспособности предприятия //Арбитражный управляющий, - 2006. - №4

8. Ефимова О.В. Оборотные активы организации и их анализ//Бухгалтерский учет, – 2007. – №19. – С. 24-28.

9. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2007. – с.458.

10. Журавлев В.Н. Читаем баланс. – М.: Статус-Кво 97, – 2005. – 68 с.

11. Зайцев Н.Л. Экономика, организация и управление предприятием: Учебное пособие. - М.: ИНФРА-М, 2004.

12. Канке А.А. Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: Форум: ИНФРА-М,- 2005.-288с.

13. Котел К. Организация производства на предприятии. – М.: Экономика, 2006.

14. Кротков А.М., Еленева Ю.Я., Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки // Маркетинг в России и за рубежом, - 2007. - №6.

15. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005. – 257 с.

16. Макарьева В.И. О рентабельности и путях ее повышении//Налоговый вестник, – 2006. – №7. – С. 17-20.

17. Мошнов В.А. Комплексная оценка конкурентоспособности предприятия //Корпоративный Менеджмент, - 2007. - № 4

18. Степанов В.И. Факторы, которые определяют уровень конкурентоспособности предприятия// Советы маркетологам, - 2008. - №7

19. Феоктистова Т.В., Ильина В.А. Управление конкурентоспособностью предприятий и ее прогнозирование//Кожевенно-обувная промышленность, - 2008. - №5

20 www.inec.edu.mhost.ru

21 www.energocontrol.ru (официальный сайт ООО «НТП Энергоконтроль»)

22 www.cfin.ru

Приложение А

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 Декабря 2005 г.

| коды

|

|

|

|

|

|

|

|

|

| 5838041477\583801001

|

| 33.20.6

|

|

|

|

|

|

| | | | |

Форма №2 по ОКУД

Дата (год, месяц, число)

Организация OОO "НТП Энергоконтроль"__________________________________ по ОКНО

Идентификационный номер налогоплательщика ИНН

Вид деятельности производство_______________________________________________ по ОКВЭД

Организационно-правовая форма форма собственности

Общество с ограниченной

ответственностью _________ частная_________________ по ОКОЛО / ОКФС

по ОКЕИ

Единица измерения: тыс. руб._______________________________

Местонахождение (адрес)

442963, г. Заречный, ул. Ленина, 4 А Дата утверждения

Дата отправки / принятия

| АКТИВ

| Код показателя

| на начало отчетного года

| На конец отчетного периода

|

|

|

| з

|

|

| I. Внеоборотные активы

|

|

|

|

| Нематериальные активы

|

|

|

|

| Основные средства

|

|

|

|

| Незавершенное строительство

|

|

| -

|

| Долгосрочные финансовые вложения

|

|

|

|

| Итого по разделу 1

|

|

|

|

| II. Оборотные активы

|

|

|

|

| Запасы

|

| 20S6

|

|

| в том числе:

сырье материалы и другие аналогичные ценности

|

|

|

|

| затраты' в незавершенном производстве

|

|

|

|

| готовая продукция и товары для перепродажи

|

|

|

|

| расходы будущих периодов

|

|

|

|

| Налог на добавленную стоимость по приобретенным ценностям

|

|

|

|

| Дебиторская задолженность (платежи, по которой ожидаются е течение 12 месс: tee после отчетной даты)

|

|

|

|

| в том числе

покупатели и заказчики

|

| 14G

|

|

| Денежные средства

|

|

|

|

| Прочие оборотные актиы

|

|

| -

|

| Итого по разделу II

|

|

|

|

| БАЛАНС

|

|

|

|

Приложение Б

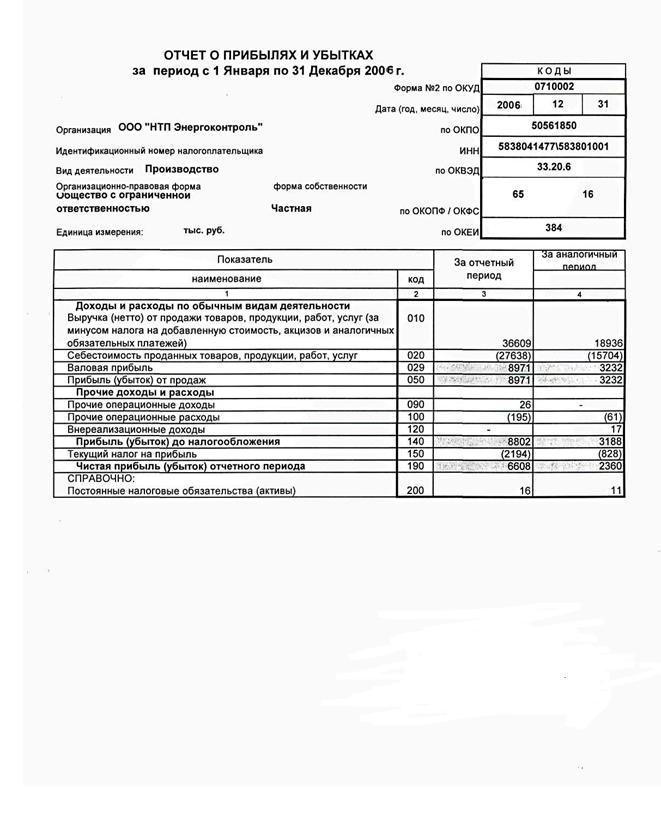

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за период с 1 Января по 31 Декабря 2005 г.

| коды

|

|

|

|

|

|

|

|

|

| 5838041477\583801001

|

| 33.20.6

|

|

|

|

|

|

| | | | |

Форма №2 по ОКУД

Дата (год, месяц, число)

Организация OОO "НТП Энергоконтроль"__________________________________ по ОКНО

Идентификационный номер налогоплательщика ИНН

Вид деятельности производство_______________________________________________ по ОКВЭД

Организационно-правовая форма форма собственности

Общество с ограниченной

ответственностью _________ частная_________________ по ОКОЛО / ОКФС

по ОКЕИ

Единица измерения: тыс. руб._______________________________

| Показатель

| За отчетный период

| За аналогичный

период предыдущего года

|

| наименование

| код

|

|

|

| з

|

|

| Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

|

|

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

|

|

|

| Валовая прибыль

|

|

|

|

| Прибыль (убыток) от продаж

| С50

|

|

|

| Прочие доходы ирасходы

|

|

|

|

| Прочие доходы

|

|

|

|

| Прочие расходы

|

|

| -

|

| Прибыль(убыток) до налогообложения

|

|

|

|

| Текущий налог на прибыль

|

|

|

|

| Чистая прибыль (убыток) отчетного периода

| I9O

|

|

|

| СПРАВОЧНО:

Постоянные налоговые обязательства (активы)

|

|

|

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за период с 1 Января по 31 Декабря 2007 г.

| коды

|

|

|

|

|

|

|

|

|

| 5838041477\583801001

|

| 33.20.6

|

|

|

|

|

|

| | | | |

Форма №2 по ОКУД

Дата (год, месяц, число)

Организация OОO "НТП Энергоконтроль"__________________________________ по ОКНО

Идентификационный номер налогоплательщика ИНН

Вид деятельности производство_______________________________________________ по ОКВЭД

Организационно-правовая форма форма собственности

Общество с ограниченной

ответственностью _________ частная_________________ по ОКОЛО / ОКФС

по ОКЕИ

Единица измерения: тыс. руб._______________________________

| Показатель

| За отчетный период

| За аналогичный

период предыдущего года

|

| наименование

| код

|

|

|

| з

|

|

| Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

|

|

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

| (27650)

| (27636)

|

| Валовая прибыль

|

|

|

|

| Прибыль (убыток) от продаж

| С50

|

|

|

| Прочив доходы ирасходы

|

|

|

|

| Прочие доходы

|

|

|

|

| Прочие расходы

|

| (204)

| (195)

|

| Прибыль(убыток) до налогообложения

|

|

|

|

| Текущий налог на прибыль

|

| (934)

| (2194)

|

| Чистая прибыль (убыток) отчетного периода

| I9O

|

|

|

| СПРАВОЧНО:

Постоянные налоговые обязательства (активы)

|

|

|

|

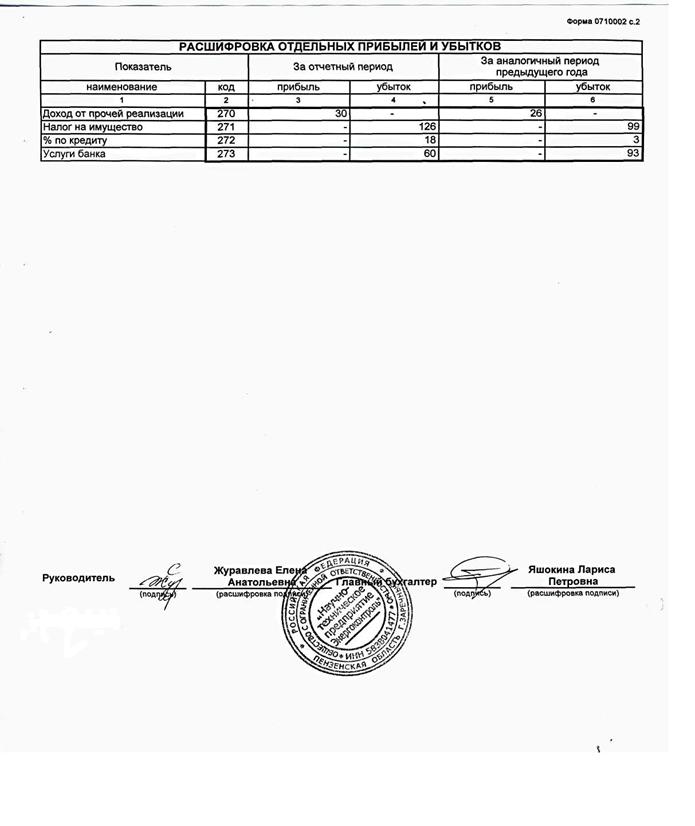

Приложение В

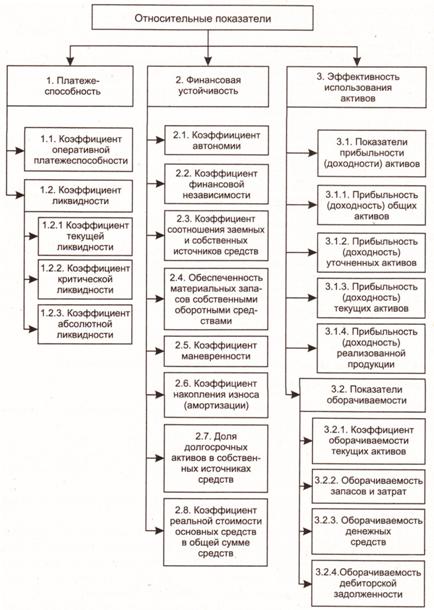

Рисунок 3. Схема относительных показателей оценки финансового состояния предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

Федеральное агентство по образованию

Пензенский государственный университет архитектуры и строительства

Институт экономики и менеджмента

Кафедра «Менеджмент»

КУРСОВАЯ РАБОТА

по дисциплине Анализ финансово-хозяйственной деятельности: « Оценка финансового состояния предприятия и его влияние на конкурентоспособность предприятия ООО «НТП Энергоконтроль» »

(комплексная работа)

Выполнил: ст-ты гр. ЭУТ-41

Абузяров А., Филатов

Приняла: к.э.н.. ст. преподаватель

Рыбалкина З.М.

Пенза 2010

Содержание

Введение……………………………………………………………………………………… ……3

1.Теоретические и методологические основы финансового состояния предприятия ………………………………………………………………………… 5

1.1 Понятие конкурентоспособности предприятия………………………………... 5

1.2 Взаимосвязь конкурентоспособности предприятия с его финансовым состоянием…………………………………………………………………………….9

1.3 Цель, задачи и методы анализа финансового состояния…..…………………14

1.3.1. Система показателей, используемая для анализа финансового состояния. 18

1.4 Методика финансового анализа ООО «НТП Энергоконтроль»……………...31

Выводы по первой главе………………………………………………………..........33

2. Анализ финансового состояния ООО «НТП Энергоконтроль» …………... 34

2.1 Общая характеристика предприятия ООО «НТП Энергоконтроль»………... 34

2.2 Анализ абсолютных показателей финансового состояния…………………... 35

2.3 Анализ относительных показателей финансового состояния………………...44

2.4 Оценка конкурентоспособности ООО «НТП Энергоконтроль» на основе данных финансового анализа………………………………………………………. 51

Выводы по второй главе………………………………………………………... …..56

3. Рекомендации по повышению конкурентоспособности ООО «НТП Энергоконтроль»………………………………………………………………....... 58

3.1. Направления по улучшению финансового состояния предприятия…………58

3.2. Пути повышения конкурентоспособности предприятия на основе финансовых показателей………………………………………………………….. 62

4. Экономическое обоснование рекомендаций ……………………………….. 65

Заключение………………………………………………………………………….70

Глоссарий…………………………………………………………………………....72

Список использованной литературы…………………………………………….... 74

Приложение А……………………………………………………………………….. 76

Приложение Б…………………………………………………………………………84

Введение

В современных условиях в России происходит усиление конкуренции, вследствие чего руководители предприятий находятся в постоянном поиске новых (адекватных условиям конкуренции) инструментов управления предприятиями и рычагов повышения конкурентоспособности. В тоже время, рыночная экономика предъявляет жесткие требования к хозяйственно-экономической и финансовой деятельности предприятия, которому для выживания необходимо производство и продажа конкурентоспособной продукции. Над вопросом финансового состояния предприятия работали такие отечественные ученые как М.И.Баканов, А.Д.Шеремет, Г.В.Савицкая, М.Н.Крейнина, В.В.Ковалев.

Цель данной курсовой работы заключается в оценке финансового состояния предприятия и определении его влияния на конкурентоспособность предприятия. Для достижения цели необходимо решить следующие задачи:

- изучить теоретические и методологические основы финансового состояния;

- определить взаимосвязь конкурентоспособности предприятия с финансовым состоянием;

- проанализировать финансовое состояние предприятия ООО «НТП Энергоконтроль»;

- оценить конкурентоспособность на основе финансового анализа;

- разработать рекомендации по повышению конкурентоспособности предприятия ООО «НТП Энергоконтроль».

Предметом исследования является оценка финансовой деятельности предприятия ООО «НТП Энергоконтроль» как фактор, влияющий на его конкурентоспособность.

Объектом исследования выступает предприятие ООО «НТП Энергоконтроль».

Данная работа представляет практическую ценность для предприятия, так как в ней представлены пути улучшения финансового состояния и повышения конкурентоспособности ООО «НТП Энергоконтроль».

Теоретические и методологические основы финансового состояния предприятия