Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Второй способ

I. Определение тесноты связей между Y и Хi.

Мастер функций, Статистические, =КОРРЕЛ (массив1, массив2).

<Enter>. На экране: результат вычислений.

II. Определение наиболее значимых из Хi.

IrI<0,3 – слабая связь,

IrI=0,3 – 0,7 – средняя, тесная связь,

IrI>0,7 – существенная связь.

III. Выбор формы уравнения регрессионной зависимости.

IV. Определение коэффициентов уравнения линейной регрессии.

Выделить блок, в котором: строк — всегда 5, столбцов —n+1, где n - число факторов,

Мастер функций, Статистические, =ЛИНЕЙН(интервал значений у, блок значений х; константа; стат).

<Shift>+<Ctri>+<Enter>. На экране: результат вычислений.

Назначить необходимое число десятичных знаков.

Убрать выделение.

| an | an-1 | … | a1 | a0 |

| mn | m n-1 | … | m1 | m0 |

|  y y

| |||

| Fнабл | df | |||

| SSreg | SSresid |

аi ---- коэффициенты уравнения линейной регрессии,

mi— стандартные значения ошибок коэффициентов,

R  — коэффициент детерминированности,

— коэффициент детерминированности,

m y =Sest-- стандартная ошибка для оценки y,

Fнабл - F-статистика,

df — число степеней свободы,

SSreg — регрессионная сумма квадратов,

SSresid — остаточная сумма квадратов.

V. Оценка достоверности уравнения.

Выбрать ячейку, в которой определяется  - вероятность недостоверности уравнения.

- вероятность недостоверности уравнения.

Мастер функций, Статистические, FРАСП.

На экране: диалоговое окно FРАСП, в которое ввести следующие величины:

х = Fнабл

степени свободы 1 = число факторов

степени свободы 2 = df

Выбрать ячейку, в которой определяется достоверность уравнения

VI. Оценка достоверности коэффициентов.

Вычислить величины ti = аi/mi,

Выбрать ячейку, в которой определяется  i- вероятность недостоверности коэффициентов аi.

i- вероятность недостоверности коэффициентов аi.

|

|

Мастер функций, Статистические, СТЬЮДРАСП.

На экране: диалоговое окно СТЬЮДРАСП, в которое вводятся следующие величины:

x=| ti |,

степени свободы = df

хвосты — 2 (это признак используемого 2-стороннее распределения Стьюдента).

Выбрать ячейку, в которой определяется вероятность достоверности коэффициентов

Третий способ

Для получения решения необходимо воспользоваться функцией Регрессия. Для этого в окне «Анализа данных» необходимо выбрать строку Регрессия. Появляется диалоговое окно, которое заполняется следующим образом:

Входной интервал Y – диапазон (столбец), содержащий данные со значениями зависимой переменной;

Входной интервал Хi – диапазон (столбцы), содержащий данные со значениями независимых переменных.

Метки – флажок, который указывает, содержат ли первые элементы отмеченных диапазонов названия переменных (столбцов) или нет;

Константа-ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Уровень надежности – уровень значимости, (например, 0,05).

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона, в котором будет сохранен отчет по построению модели;

Новый рабочий лист – поставить значок и задать имя нового листа (Отчет - регрессия), в котором будет сохранен отчет.

Если необходимо получить значения и график остатков, а также график подбора, установите соответствующие флажки в диалоговом окне.

Уравнение регрессии имеет вид:

Оценка параметров модели

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множествен. R | 0,847950033 | |||||

| R-квадрат | 0,719019259 | |||||

| Нормированный R-квадрат | 0,683896667 | |||||

| Стандартная ошибка | 67,19447214 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 92431,72 | 92431,72 | 20,4717 | 0,001938 | ||

| Остаток | 36120,78 | 4515,097 | ||||

| Итого | 128552,5 | |||||

| Коэффиц. | Стандарт. ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 828,1268882 | 136,1286 | 6,083416 | 0,000295 | 514,2138 | 1142,04 |

| Переменная X 1 | 10,7867573 | 2,384042 | 4,524567 | 0,001938 | 5,289146 | 16,28437 |

| ВЫВОД ОСТАТКА | ||||||

| Наблюдение | Предсказ. Y | Остатки | ||||

| 1270,383938 | -20,3839 | |||||

| 1410,611782 | -30,6118 | |||||

| 1507,692598 | -82,6926 | |||||

| 1410,611782 | 14,38822 | |||||

| 1345,891239 | 104,1088 | |||||

| 1324,317724 | -24,3177 | |||||

| 1496,905841 | -96,9058 | |||||

| 1486,119084 | 23,88092 | |||||

| 1518,479355 | 56,52064 | |||||

| 1593,986657 | 56,01334 |

Основные параметры регрессионной модели:

|

|

1. Множественный R = 0,847950033 (коэффициент корреляции Пирсона).

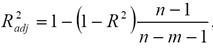

2. R-квадрат = 0,719019259 (коэффициент детерминации) – показывает долю вариации зависимой переменной, которая объясняется вариацией независимой переменной (значения от 0 до 1). Коэффициент является одной из наиболее эффективных оценок адекватности регрессионной модели, мерой качества уравнения регрессии в целом (или, как говорят, мерой качества подгонки регрессионной модели к наблюденным значениям). Величина показывает, какая часть (доля) вариации объясняемой переменной обусловлена вариацией объясняющей переменной.

Нормированный R-квадрат – скорректированный (адаптированный, поправленный(adjusted)) коэффициент детерминации:

Недостатком коэффициента детерминации является то, что он увеличивается при добавлении новых объясняющих переменных, хотя это и не обязательно означает улучшение качества регрессионной модели. В этом смысле предпочтительнее использовать нормированный R-квадрат. В отличие от R-квадрат, скорректированный коэффициент может уменьшаться при введении в модель новых объясняющих переменных, не оказывающих существенное влияние на зависимую переменную.

3. Стандартная ошибка = 67,19

|

Значение  не должно превышать 30%.

не должно превышать 30%.

df – degrees of freedom – число степеней свободы связано с числом единиц совокупности и с числом определяемых по ней констант.

4. F – критерий Фишера, значимость F < 0,05.

F и Значимость F позволяют проверить значимость уравнения регрессии, т.е. установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной.

|

|

SS – Сумма квадратов отклонений значений признака Y.

MS – Дисперсия на одну степень свободы.

F – Наблюдаемое (эмпирическое) значение статистики F, по которой проверяется гипотеза равенства нулю одновременно всех коэффициентов модели. Значимость F – теоретическая вероятность того, что при гипотезе равенства нулю одновременно всех коэффициентов модели F-статистика больше эмпирического значения F.

5. t – статистика (коэффициент Стьюдента) – значение должно быть > 2; р – значение < 0,05; доверительный интервал не должен включать 0. Эти три показателя между собой взаимосвязаны и интерепретируются одинаково: переменная Х оказывает значимое влияние на переменную Y.

6. Остатки (влияние случайных факторов) – коэффициент автокорреляции для остатков должен стремиться к нулю. Рассчитывается как коэффициент корреляции для двух наборов данных их одного столбца: первый – значения с 1 по 9 (предпоследний), второй – значения с 2 по 10 (последний).

Проверка модели на возможность ее практического применения производится по критериям точности, надежности и адекватности. Все параметры должны выполняться одновременно. Несоответствие одному из критериев означает отсутствие модели как таковой.

Точность оценивается по значениям коэффициента корреляции r, коэффициента детерминации r2 и стандартной ошибки m.

| Критерий | Критическое значение | Расчетное значение | Вывод о точности модели |

| r | > 0,7 | 0,847 | + |

| r2 | > 0,5 | 0,719 | + |

| m% | < 30% |

| + |

Надежность модели оценивается по значениям F – для модели в целом и значениям t, p и доверительного интервала – для независимой переменной Х.

| Критерий | Критическое значение | Расчетное значение | Вывод о надежности модели | |

| для модели | F | F > Fтабличн | 20,47 | + |

| Значимость F | < 0,05 | 0,0018 | + | |

| Для независимой переменной Х | t | t > 2 | 4,524 | + |

| p | p < 0,05 | 0,0019 | + | |

| доверительный интервал | 0 отсутствует | 5,289 – 16,283 | + |

Адекватность модели оценивается по коэффициенту автокорреляции.

|

|

| Критерий | Критическое значение | Расчетное значение | Вывод о точности модели |

| автокорреляция | < 0,3 | 0,164 | + |

| ВЫВОД ОСТАТКА | ||||

| Наблюдение | Предсказанное Y | Остатки | Автокорреляция | |

| 1270,383938 | -20,3839 | 0,164647 | ||

| 1410,611782 | -30,6118 | |||

| 1507,692598 | -82,6926 | |||

| 1410,611782 | 14,38822 | |||

| 1345,891239 | 104,1088 | |||

| 1324,317724 | -24,3177 | |||

| 1496,905841 | -96,9058 | |||

| 1486,119084 | 23,88092 | |||

| 1518,479355 | 56,52064 | |||

| 1593,986657 | 56,01334 |

Вывод:

Уравнение , описывающее зависимость двух переменных отвечает требованиям точности, надежности и адекватности и может быть использовано для прогнозирования результатов.

Таким образом, при расходах на рекламу в размере 50 и 80 денежных единиц, прогнозируется объем продаж на уровне 1367 и 1690 соответственно.

Задача. Составить многофакторную корреляционную модель среднечасовой выработки по данным таблицы, где

Y - среднечасовая выработка участка цеха, д.е.,

Х1 -- фондовооруженность труда, тыс. д.е.,

Х2 – процент рабочих, имеющих высшую квалификацию,

Х3 – средний срок службы оборудования, лет,

Х4 – процент прогрессивного оборудования.

| № | Y | X1 | X2 | X3 | X4 |

Практическая работа 2.

Непараметрические методы

0

0

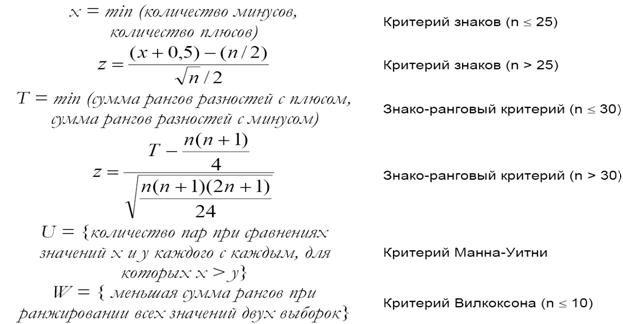

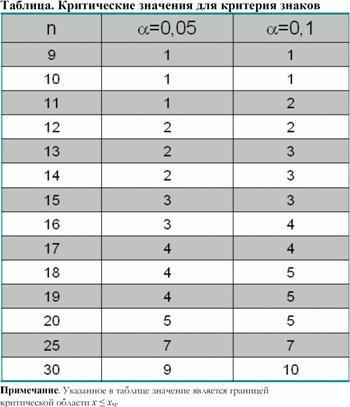

Задача 1. Из 50 опрошенных студентов 29 предпочитали бы жить в общежитиях в одноместной комнате. При α=0,05 проверьте гипотезу о том, что более 50% студентов предпочитают жить в общежитиях в одиночку. Задача 2.. Было проведено исследование, чтобы выяснить, повлияют ли новые диетические медикаменты на женщин, желающих сбросить вес. Вес 8 пациенток был измерен до лечения и через 6 недель ежедневного применения лечения. Данные приведены ниже. Можно ли сделать вывод, что лечение повлияло (увеличило или уменьшило) на вес этих женщин?

|

|

Задача 3. Двум группам рабочих дали вопросники, чтобы установить степень их удовлетворенности работой. Задавалась шкала диапазоном от 0 до 100. Группы делились по стажу: те, кто работал более 5 лет, и те, кто работал менее 5 лет. Данные приведены ниже. Проверьте заявление о том, что между удовлетворенностью работой двух групп нет разницы.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!