Необходимо рассмотреть с позиции менеджмента несколько мероприятий по повышению эффективности деятельности туристского предприятия ООО «Интурбюро». Одним из первых направлений будет совершенствование системы финансового менеджмента ООО «Интурбюро». Для этого будет внедрена служба контроллинга на предприятии, позволяющая более эффективно (по сравнению с бухгалтерской службой) использовать имеющиеся финансовые ресурсы на предприятии.

И так как рассматриваемое предприятие является по-настоящему туристским, то вторым направлением я выбрала применение рекламных мероприятий для повышения конкурентоспособности, а, следовательно и повышение эффективности деятельности туристского предприятия ООО «Интурбюро». Схематично меры по совершенствованию эффективности деятельности туристского предприятия представлены на рисунке 7.

Рисунок 7. Меры по совершенствованию эффективности деятельности туристского предприятия ООО «Интурбюро» [авторская разработка]

1. Стандартные пути и методы совершенствования финансового менеджмента на предприятии ООО «Интурбюро», как и на большинстве предприятий стандартны и зачастую не приводят к желаемому результату. В рамках выпускной квалификационной работы мы решили применить нестандартный метод реализации финансового планирования на примере ООО «Интурбюро» с учетом применения инновационных технологий.

В ходе постановки инновационной технологии финансового планирования на предприятии ООО «Интурбюро» были выделены следующие задачи:

-внедрение на предприятии единой финансовой модели, подразумевающей создание единой структуры финансовых планов;

-создание целостной и унифицированной технологии подготовки управленческой отчетности.

Все управленческие отчеты по планированию должны выпускаться из единой специализированной информационной среды - системы 1С «Предприятие».

Работы по внедрению технологии финансового менеджмента на предприятии ООО «Интурбюро» были разбиты на несколько этапов:

Разработка методики финансового планирования

На первом этапе необходимо разработать методику будущего финансового планирования ООО «Интурбюро». Для организации была разработана матричная финансовая структура, обеспечивающая ведение финансов как в разрезе подразделений, так и по направлениям деятельности.

Настройка автоматизированной системы

Второй этап заключался в настройке системы «1С Предприятие» под разработанную методику. Настройка системы должна предусматривать разграничение прав доступа сотрудников к финансовым планам, что особенно важно для организации процесса финансового менеджмента.

Внедрение технологии коллективного планирования

Третий этап совершенствования финансового менеджмента состоит во внедрении в организации ООО «Интурбюро» технологии коллективного планирования. В процесс коллективного планирования необходимо вовлечь все отделы, так или иначе связанные с работой предприятия, начиная с директора и заканчивая работниками любого отдела на предприятии.

В ходе последнего этапа необходимо подготовить управленческую отчетность по итогам финансового планирования. Она должна включать в себя стандартный комплект Excel-отчетов по филиалам, таких как Бюджет активов и пассивов, Бюджет доходов и расходов, Бюджетный план и т.д.

В целом реализация и внедрение проекта финансового менеджмента должна занять непродолжительное время, зато это отлично отразится на качестве финансового планирования на предприятии ООО «Интурбюро».

Кроме того все вышеперечисленное значительно усовершенствует регламент финансового планирования и уточнит процессы взаимодействия подразделений, их ответственность и сроки предоставления и согласования тех или иных данных.

Также исходя из данных второй главы выпускной квалификационной работы можно сделать вывод о неэффективности системы организации управления финансовыми ресурсами на предприятии ООО «Интурбюро», что обусловлено совмещением бухгалтерской и финансовой работы специалистами одного отдела, несоответствием их квалификации новым рыночным требованием, отсутствием проработанной методики финансовой работы, низким уровнем технической базы.

В целом, структура финансового менеджмента для предприятия ООО «Интурбюро» позволяет оптимально контролировать финансовые потоки. Показатели предприятия хорошие и не требуют значительной корректировки. Однако конкуренция на данном рынке серьезная и любое другое предприятие может значительно повлиять на дальнейшую судьбу исследуемого предприятия. Существующая структура финансово-экономической службы на предприятии неэффективна. Необходимо улучшить финансовое состояние предприятия ООО «Интурбюро» посредством введения системы контроллинга, для которой необходимо организовать специальную службу с соответствующим отделом.

Контроллинг является наиболее эффективной системой управления, так как он включает в себя как оперативное управление активами компании, так и планирование и бюджетирования. Использование контроллинга рационально разграничит полномочия по центрам ответственности. Кроме того, использование контроллинга позволит получить базу для инвестиционной деятельности и решения различных задач в среднесрочном периоде.

Служба контроллинга на предприятии ООО «Интурбюро» должна отвечать следующим требованиям:

-иметь возможность получать информацию от других подразделений предприятия;

-иметь право разрабатывать и внедрять новые процедуры сбора и анализа информации;

-быть независимой от других экономических служб;

-иметь возможность оперативно доводить информацию до высшего руководства предприятия.

Предлагаемый состав службы контроллинга:

-руководитель - отвечает за все данные, представляемые руководству (необходим опыт руководящей работы, повышенные интеллектуальные возможности);

-куратор подразделений - собирает и анализирует данные по деятельности подразделений; рассчитывает нормативные затраты; учитывает отклонения; составляет отчет о деятельности подразделений;

-специалист по учету - передает информацию из бухгалтерии в службу контроллинга; разрабатывает предложения; дает экспертную оценку управленческих решений, связанных с ведением бухгалтерского учета (необходимо знание преимуществ и недостатков организации учета на данном предприятии);

-специалист по информационным системам - автоматизирует расчетные работы; разрабатывает формы отчетности; оптимизирует документооборот; координирует деятельность подразделении по обмену информации (необходимо знание основ современных информационных технологий).

Центр ответственности - это сегмент внутри предприятия, в котором есть возможность организовать учет, планирование, анализ и контроль затрат и результатов, есть ответственный менеджер, отвечающий за отклонение фактических показателей от плановых.

По выполняемым функциям центры ответственности в ООО «Интурбюро» можно подразделить на:

-производственные центры ответственности - структурные подразделения непосредственно подчиненные главному инженеру;

-вспомогательные центры ответственности - отдел бюджетного планирования и анализа, финансовый отдел, юридический отдел;

-управленческие центры ответственности - отдел кадров, бухгалтерия, администрация;

-материально обеспечивающие - структурные подразделения непосредственно подчиняющиеся зам. ген. директора по общим вопросам.

По контролируемым показателям центры ответственности делятся на центры затрат, центры выручки, центры прибыли и центры инвестиций.

Центр ответственности работает с выделенными ему ресурсами и производит продукцию, которая передается другому центру ответственности внутри предприятия или внешним потребителям (заказчикам работ). Для целей управленческого контроля в центрах ответственности используются входные натуральные и стоимостные показатели. Учет по центрам ответственности - система отражения, обработки и контроля плановой и фактической информации на входе и выходе центра ответственности.

Менеджер центра ответственности ООО «Интурбюро» для выполнения своих функций с определенной периодичностью и в определенном объеме должен составлять отчетность о деятельности вверенного ему центра ответственности, чтобы иметь возможность на основании этой информации принимать соответствующие управленческие решения.

Внутренняя отчетность по центрам ответственности должна отвечать определенным требованиям:

-быть настолько оперативной, чтобы позволять оказывать влияние на динамику результатов деятельности центров ответственности;

-содержать информацию об отклонениях от плана и предоставлять возможность прямого доступа к этой информации для анализа отклонений;

-содержание отчетности должно соответствовать персональной ответственности менеджера за принятие решений в конкретной области.

В качестве основных документов, регулируемых деятельность центров ответственности, выступают:

-смета затрат;

-бюджетный лист;

-отчетный лист.

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат.

Руководители предприятий практически никогда не имеют времени изучить детальные цифровые данные бухгалтерской отчетности, для выявления проблемных участков. Такие данные обязательно должны включать в себя помимо суммарных величин, специальные статьи, по которым отмечены плохие или хорошие результаты.

Для пояснения этих статей должна производиться расшифровка, которая показывает основные причины вызывающих отклонений. Кроме того, такие данные должны включать в себя сведения о причинах возникающих отклонений, дабы руководитель мог в любой момент знать где и как устранить основу той или иной проблемы.

Таким образом, отчетность по центрам затрат ООО «Интурбюро» играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

Основными пользователями внутрихозяйственной отчетности (отчетности центров ответственности) являются менеджеры всех уровней предприятия и персонал предприятия.

Повышению дисциплины и ответственности менеджера способствует тот факт, что учет и составление отчетности по центрам ответственности. Однако, внутренняя информация необходима для принятия управленческих решений по таким вопросам как оценка деятельности центров ответственности менеджерами вышестоящих уровней, выявление тенденций развития центров ответственности, недостатков и положительных моментов в их деятельности. Необходимо подчеркнуть, что внутренняя отчетность является информационным обеспечением управленческих решений и по оптимизации деятельности предприятия в целом.

Таким образом, отчетность по центрам прибыли и инвестиций помогает руководству предприятия наиболее точно составить прогноз о динамике возможной прибыли организации и оценить риск инвестиционных вложений.

Знакомство персонала предприятия с такими данными улучшит отношения в коллективе, а также сформирует уверенность сотрудников в своем положении.

Итак, произведенный анализ состояния управления финансовыми потоками на предприятии ООО «Интурбюро» показал, что на предприятии практически отсутствует система управления финансовыми потоками.

Следствием этого является снижение деловой активности, показателей рентабельности деятельности предприятия.

Для улучшения финансового менеджмента предприятия ООО «Интурбюро» и совершенствования управления финансовыми потоками на данном предприятии необходимо провести мероприятия по совершенствованию разработки финансовых планов.

Практика финансового менеджмента ООО «Интурбюро» выработала ряд рекомендаций, способствующих совершенствованию деятельности предприятия. Периодический анализ состояния основных фондов обеспечивает своевременное обновление и привлечение капиталовложений в них.

Финансовому менеджеру ООО «Интурбюро» следует помнить, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию и услуги. При повышении цен следует снижать объем реализации продукции, чтобы компенсировать постоянные затраты. Увеличение переменных затрат на единицу продукции и постоянных затрат уменьшает зону безопасности. Фирма должна стремиться к сокращению постоянных затрат. Оптимальным считается такой уровень постоянных затрат, который позволяет снизить долю постоянных затрат на единицу продукции и увеличить зону безопасности. Маржинальный анализ позволяет более детально выявить влияние цены на прибыль и количество реализуемой продукции, ответить на вопрос, какой объем продаж может покрыть затраты на производство и реализацию услуг.

Считается, что программа снижения затрат предприятия должна содержать мероприятия по совершенствованию системы закупок, снижению издержек производства, оптимизации затрат на управление и обеспечивающие процессы. В практике управления издержек и ценообразования применяются методы «директ-костинг» и «стандарт-кост».

Метод «директ-костинг» состоит в расчете себестоимости путем выделения постоянных (не зависят от количества произведенной продукции, услуг за период) и переменных (прямо зависят от результатов производства) затрат. При этом расчет себестоимости состоит в том, что учитываются только переменные (прямые) издержки, а постоянные (косвенные) затраты распределяются на весь перечень выпускаемой продукции (оказываемых услуг). Метод «стандарт-кост» предполагает расчет затрат на базе нормативов. Управление осуществляется с учетом отклонений фактических затрат от нормативных затрат.

Следует заметить, что данные методы могут быть использованы для внутреннего анализа издержек и разработки программ по снижению затрат. Практическое же использование методов требует согласования с налоговым законодательством и учетной политикой фирмы. Многие виды деятельности в малом бизнесе (туризм, оптовая торговля) характеризуются тем, что переменные затраты в выручке могут составлять 70-80 %. При этом нормативные отношения по элементам затрат могут устанавливаться по их удельному весу к валовому доходу.

В целом, мы считаем, что финансовые результаты фирмы свидетельствуют об эффективности работы менеджеров, поэтому совершенствование финансового менеджмента в данный момент не принесет значительных результатов в деятельности малого предприятия.

2 Мероприятие

Существует множество методов используемых для оценки результативности рекламных мероприятий. Главное выявить такие методы, которые соответствовали реальному положению дел в турфирме. Для ООО «Интурбюро» целесообразно применение следующих мер:

- коммуникативные статьи:

- запоминающиеся тексты;

- сбор и подсчёт откликов;

Запоминающиеся тексты отражают то, какие объявления наиболее привлекательны для клиентов и легко запоминаются ими. Для выявления этого можно производить опрос людей, как на улице, так и по телефону, после запуска рекламного ролика. Данное исследование экономит, и время опроса и уменьшает затраты. Опрос может заключаться в следующем:

Какую рекламу турфирмы вы видели в последнее время?

Что именно вы запомнили из рекламного ролика?

Какая информация была озвучена во время ролика?

Какое впечатление на вас произвел рекламный ролик?

Какие идеи содержались в данной рекламе?

Вывод заключается с учетом количества опрошенных людей. В основном такие опросы проводятся перед началом рекламной компании для оценки самого ролика и его влияния на возможных клиентов.

Тексты в печатных источниках разделяются на 3 элемента:

Часть людей, заметивших рекламу при просмотре газеты или журнала;

Часть людей, которые не только заметили, но и ознакомились с половину рекламного текста;

Часть людей, прочитавших более половины текста;

Текст можно оценивать как запоминающийся и как посредственный, на основании этого дается оценка рекламе.

Подсчет отклика отображается в виде количества позвонивших в турфирму абонентов после запуска рекламы. Изменение в количестве клиентов напрямую зависит от рекламного эффекта. Также необходимо учитывать изменение в составе клиентской базы, которая также может изменяться под влиянием рекламы. Тексты не предполагают значительных денежных затрат и удобны для использования.

Временные характеристики также необходимо брать во внимание для оценки эффективности. Эффективность оценивается до начала рекламной компании и после её завершения. Задача руководящего звена туристической компании заключается в назначении человека, который мог бы отслеживать ситуацию, связанную с опросом потребителей. Цель руководителя – распределить обязанности между сотрудниками с учетом их профессиональной деятельности:

- опросом и тестированием клиентов занимаются туристические агенты:

- телефонным опросом населения, анкетированием и отслеживанием количества звонков занимаются офис менеджеры;

- за изменением потребительского состава и количества, а также за объемами продаж туристических путевок следят менеджеры.

По данным статистики можно провести подсчёты в компании ООО «Интурбюро»: до релиза рекламной компании общая выручка за продажу туров составила свыше 1 миллиона 366 тысяч рублей. После завершения рекламной компании прогнозируется увеличение выручки на пять процентов. В сумме это будет равно свыше 1 миллиона 571 тысячи рублей.

На первом этапе формирования спроса эффективность рекламы в экономическом разрезе оценить довольно трудно. По этой причине все проводимые экономические расчеты приблизительны.

На данной стадии можно говорить о том, что в случае преобладания дополнительной валовой прибыли над затратами для проведения рекламной компании, реклама не только окупит себя, но и привлечет дополнительные денежные доходы.

Доходы от внедрения программы повышения конкурентоспособности предприятия ООО «Интурбюро» на наш взгляд, должны формироваться следующим образом:

-увеличение прибыли на 2% за счет активного участия в туристических выставках (в 2017 году - 4916 тыс.руб., в 2018 году - 5106 тыс.руб., в 2019 году - 5282 тыс.руб.);

-пресс-релизы (2100 тыс.руб./мес., или 25200 тыс.руб./год);

-создание рекламных туристических видеороликов (бюджет предположительно в 2017 году - 12000 тыс.руб., в 2018 году - тыс.9000руб, в 2019 году – 13000 тыс.руб.);

-увеличение прибыли на 20% за счет партнерских соглашений (бюджет предположительнов 2017 - на 47140 тыс.руб., в 2018 - на 51060 тыс.руб., в 2019 - на 52820 тыс.руб.).

Результаты расчета доходов и затрат на реализацию стратегической программы представлены в сводной таблице 11.

Таблица 11 - Доходы и затраты на реализацию стратегической программы

| Период

|

|

|

|

| Затраты,тыс. руб.

|

|

|

|

| Доходы, тыс.руб.

|

|

|

|

Источник: авторская разработка

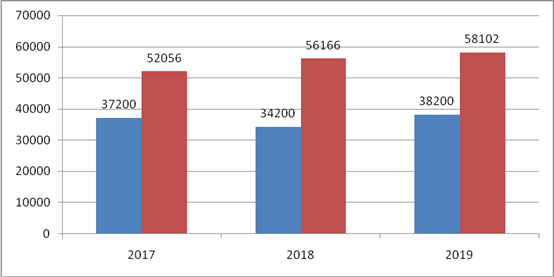

Рентабельность стратегической программы составляет 14,7%. На диаграмме видно, что чистый доход от предложенных мероприятий значительно превышает затраты.

Рисунок 8. Динамика доходов и расходов предприятия ООО «Интурбюро» после внедрения программы повышения конкурентоспособности[разработано автором]

Стратегическая программа повышения конкурентоспособности определена как эффективная с помощью набора специальных показателей. К тому же, реализация стратегической программы позволит расширить долю рынка, ускорить обслуживание, более эффективно использовать ресурсы, обеспечит конкурентное преимущество предприятия в стратегической перспективе. Таким образом, в данном отчете были представлены основные направления повышения деятельности туристского предприятия. Было определено, что использование всего нескольких направлений по развитию предприятия благотворно скажутся на эффективности функционирования предприятия в целом.

ЗАКЛЮЧЕНИЕ

Преддипломная практика является важным этапом подготовки и написания дипломной работы. Передо мною была поставлена цель научиться самостоятельно изучать данные, характеризующие деятельность предприятия, а также научиться подбирать, изучать и обобщать материалы действующих предприятий. В процессе прохождения преддипломной практики я не только закрепила, но и углубила полученный теоретический объем знаний. Также она позволила мне изучить механизм функционирования предприятия, получить необходимые практические данные для расчетной части дипломной работы.

Одним из первых направлений будет совершенствование системы финансового менеджмента ООО «Интурбюро». Для этого будет внедрена служба контроллинга на предприятии, позволяющая более эффективно (по сравнению с бухгалтерской службой) использовать имеющиеся финансовые ресурсы на предприятии.

И так как рассматриваемое предприятие является по-настоящему туристским, то вторым направлением я выбрала применение рекламных мероприятий для повышения конкурентоспособности, а, следовательно и повышение эффективности деятельности туристского предприятия ООО «Интурбюро».

Реализация выше перечисленных мероприятий, позволит улучшить управление финансами на предприятии ООО «Интурбюро» и повысить общую эффективность туристских услуг. Внесенные предложения существенно увеличат возможность фирмы покрыть соответствующий вид убытка.

Рентабельность стратегической программы составляет 14,7%. На диаграмме видно, что чистый доход от предложенных мероприятий значительно превышает затраты.

Мероприятия по повышению эффективности деятельности предприятия ООО «Интурбюро» определена мной как эффективная с помощью набора специальных показателей. К тому же, реализация мероприятия позволит расширить долю рынка, ускорить обслуживание, более эффективно использовать ресурсы, обеспечит конкурентное преимущество предприятия в стратегической перспективе.

Таким образом, представленная мной разработка может быть рекомендована к внедрению на действующем предприятии ООО «Интурбюро» в целях повышения эффективности его функционирования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Устав ООО «Интурбюро».

2. Отчетные данные ООО «Интурбюро» за 2014-2016 гг.

3. Бухгалтерский баланс ООО «Интурбюро» за 2014-2016 гг.

4. Отчет о финансовых результатахООО «Интурбюро» за 2014-2016 гг.

5. Данные по управлению персоналом ООО «Интурбюро» за 2014-2016 гг.