Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Деятельность предприятий зависит от государственной политики Государство может затормозить либо ускорить процесс развития предприятия. В условиях рыночной экономики роль государственного регулирования возрастает.

Государственное регулирование - это цели, функции, методы, формы, а также правовые нормы и акты с помощью которых государство воздействует на экономику.

В системе государственного регулирования можно выделит 4 формы:

1 планирование, программирование и прогнозирование;

2. финансово-кредитное регулирование;

3. антимонопольное регулирование;

4. дерегулирование экономики.

Планирование - это процесс принятия управленческого решения, основанный на обработке исходной информации и включающий выбор, и научную постановку целей, выбор путей и способов их достижения посредством сравнительной оценки альтернативных вариантов и выбора наиболее приемлемого из них в ожидаемых условиях развития.

Прогнозирование - это процесс разработки прогноза, построенный на вероятностном, научно-обоснованном суждении о перспективах развития объекта, а также об альтернативных путях достижения определенного состояния этого объекта.

Программирование как форма государственного регулирования призвано решать важнейшие проблемы развития национальной экономики, региональные проблемы, межотраслевые, отраслевые, научно-технические, социальные, экологические и др.

Особое место в системе государственного регулирования отводится финансово-кредитной системе, которая активно воздействует на социально-экономические процессы и обеспечивает движение экономики в заданном планом, прогнозом или программой направлении. Ее воздействие осуществляется через налоги, рациональное сочетание безвозмездного финансирования с кредитованием различных процессов и явлений, дифференцированные проценты за кредит, цены, всевозможные финансовые и налоговые льготы. В финансово-кредитной системе выделяют бюджетно-налоговое, кредитно-денежное регулирование и цены.

|

|

Бюджетно-налоговое регулирование представляет собой совокупность средств, направлений и мероприятий по аккумулированию и наиболее рациональному и приоритетному распределению финансовых ресурсов с целью обеспечения макроэкономической стабилизации и экономического роста. Бюджетное регулирование является центральным звеном в системе финансового регулирования экономики. С помощью бюджета государство сосредоточивает в своих руках, распределяет и перераспределяет между отраслями, секторами народного хозяйства и административно-территориальными образованиями необходимые финансовые ресурсы, которые требуются для осуществления централизованного руководства (регулирования) социально-экономическими процессами.

Налоговые регуляторы - это различные виды налоговых платежей, их структура, объекты обложения и субъекты платежей, источники налогов, ставки, льготы, санкции, сроки и способы взыскания.

Кредитно-денежное регулирование осуществляется в финансовой сфере и в реальном секторе экономики.

Цены - важнейший регулятор общественного производства. Они формируют структуру национальной экономики, ее важнейшие пропорции, регулируют деятельность хозяйствующих субъектов. В руках государства цены являются инструментом регулирования различных экономических и социальных процессов (например, ограничения монополистической деятельности, регулирования и контроля выпуска социально значимых товаров и услуг и т. д.).

Важной составляющей системы государственного регулирования в условиях рыночных отношений является антимонопольное регулирование.

В системе государственного регулирования экономики следует выделить дерегулирование, которое должно обеспечивать баланс между государственным регулированием и полномочиями рыночной системы, поддерживать предпринимательство и формировать рыночную инфраструктуру.

|

|

№84.Методы прямого и косвенного государственного регулирования деятельности организации

Можно выделить две группы методов государственного регулирования: прямые и косвенные. Границы между ними часто носят условный характер и поэтому некоторые методы являются методами смешанного типа.

Структура используемых методов зависит от форм собственности объектов регулирования. Прямые методы шире используются в управлении государственной и муниципальной собственностью. Косвенные методы применяются в основном к объектам не государственных форм собственности.

Методы прямого государственного регулирования.

К прямым методам относятся административные методы воздействия государственных органов на деятельность субъектов рыночных отношений. Примером административных прямых методов регулирования была социалистическая система хозяйствования. В условиях рыночной экономики возможности применения прямых методов регулирования резко сокращается.

Методы прямого государственного регулирования включают в себя:

1. финансовую поддержку (субсидии) государства отдельным фирмам, убыточность и банкротство которых могут иметь серьезные экономические и финансовые последствия для экономики страны;

проведение макроструктурных сдвигов с целью предупреждения структурных кризисов через разработку и финансирование научно- технических, экономических и других государственных программ;

финансирование социальной сферы: образования, здравоохранения, бирж труда, переподготовки высвобождаемых работников и т.д.;

введение обязательных стандартов, за невыполнение которых государство применяет соответствующие санкции. Это, в основном, стандарты социального характера: экономические, санитарные и др.;

антимонопольные меры, направленные на предупреждение образования новых и контроль за деятельностью и ликвидация уже существующих мо-нополий;

государственные закупки и заказы, которые влияют на распределение дохода и ресурсов;

государственное предпринимательство в областях, в которых требуются огромные инвестиции и риск, а будущая норма прибыли носит неопределенный характер.

Методы косвенного государственного регулирования

К косвенным методам относятся налогово-бюджетное и кредитно- денежное регулирование.

Налогово-бюджетное регулирование. Современные государственные бюджеты выполняют не столько обычные фискальные функции, т.е. аккумуляцию части доходов субъектов экономики, необходимую для финансирования деятельности государства, сколько активные перераспределительные функции, регулирующие развитие социальных и экономических процессов. Кроме вы-полнения традиционных фискальных функций налоговая система становится все более активным инструментом государственного регулирования. Важную роль играет при этом система налоговых льгот.

Кредитно-денежное регулирование. Оно предполагает манипулирование процентной ставкой, условиями кредита, нормами обязательных резервов банков, объемом денежной массы.

Более подробно эти методы будут рассмотрены в § 7.4. Последователи Дж.М. Кейнса поощряют расширение государственного вмешательства в экономику и первостепенную роль отводят бюджетно-налоговым методам регули-рования. Современные последователи неоклассического направления - монета-ристы - считают, что рыночная экономика обладает способностью к саморегу-лированию и выступают за ограничения государственного вмешательства. Центр тяжести они переносят на кредитно-денежное регулирование.

|

|

Полувековой опыт регулирования экономики в развитых странах показывает, что влиять на конкурентный рынок можно в основном косвенными, экономическими методами. Это не означает, что в развитом рыночном хозяйстве административные методы вообще не имеют права на существование. Бывают ситуации, характерные именно для рыночной экономики, когда применение таких методов не только допустимо, но и необходимо.

Сами косвенные методы регулирования экономики надо использовать очень осторожно, не подменяя ими рыночный механизм. Надо помнить, что нет ни одного экономического регулятора, который давал бы одинаковый эффект на любом рынке, в любое время в различных национальных экономиках. Более того, один и тот же регулятор может дать на одном рынке при изменении ситуации противоположный эффект. Большинство регуляторов оказывают противоположное воздействие на экономику.

Любая экономика, в том числе и рыночная, обладает определенной инерционностью. Экономические процессы требуют затрат ресурсов и времени. Поэтому неизбежно возникает эффект запаздывания, появляется лаг (разрыв во времени), отделяющий изменения цели от изменений инструмента. Поэтому одна из важнейших проблем государственного регулирования: необходимо заранее знать не только вероятный результат воздействия на экономику данным регулятором, но и то, когда его можно ожидать.

|

|

№85.Понятие и сущность информационной системы организации

Любой экономический объект (предприятие, организация, фирма) является сложной, динамичной и управляемой системой.

Система - это упорядоченная совокупность разнородных элементов или частей, взаимодействующих между собой и с внешней средой, объединенных в единое целое и функционирующих в интересах достижения единых целей.

Целенаправленное воздействие на систему, ведущее к изменению, либо сохранению ее состояния обеспечивается управлением. Экономический объект, как управляемая система, включает объект и субъект управления. Объектом управления экономического объекта является производственный коллектив, выполняющий комплекс работ, направленных на достижение определенных целей и располагающий для этого материальными, финансовыми и иными видами ресурсов. Субъект или система управления экономического объекта формирует цели его функционирования и осуществляет контроль их выполнения.

Основными функциями управления экономическим объектом являются планирование, учет, анализ, контроль и регулирование. Выполнение функций управления возлагается на аппарат управления, включающий службы и отделы, выполняющие отдельные функции: плановый отдел, финансовый отдел, бухгалтерия, отдел сбыта, снабжения и т.д. Совокупность взаимосвязанных органов, выполняющих частные функции управления, определяет организационную структуру системы управления.

В системе управления экономическим объектом выделяются стратегический, тактический (функциональный) и оперативный уровни. На стратегическом уровне вырабатываются решения, направленные на достижение целей долгосрочного характера. Здесь определяются цели и осуществляется долгосрочное (прогнозное) планирование. На тактическом (функциональном) уровне разрабатываются среднесрочные, текущие и оперативно-календарные планы и контролируется ход их выполнения. На оперативном уровне осуществляется сбор первичной информации обо всех изменениях, происходящих в объекте управления, ее анализ и выработка решений, направленных на достижение установленных планами целей и задач.

|

|

Управление базируется на информации. В процессе управления возникают информационные потоки между объектом и субъектом управления экономического объекта, а также между ним и внешней средой. Направленность внутренних информационных потоков характеризует прямую и обратную связь в системе управления.

Система управления, на основе информации о состоянии экономического объекта и информации, поступающей из внешней среды, определяет цели функционирования экономического объекта и вырабатывает директивы, воздействующие на объект управления (прямая связь).

В процессе функционирования экономического объекта происходят изменения в объекте управления. Информация об этих изменениях в совокупности с внешними воздействиями (директивной информацией, информацией от контрагентов и др.) воспринимается системой управления, которая на ее основе вырабатывает новые управляющие решения и вновь воздействует на объект управления (обратная связь).

В процессе управления необходимая информация регистрируется, передается, хранится, накапливается и обрабатывается. Комплекс этих процедур составляет информационный процесс управления.

Информационный процесс - это процесс регистрации, передачи, хранения, накопления и обработки информации.

Информация в этом процессе рассматривается и как предмет (исходная информация) и как продукт труда (результатная информация) системы управления. Исходная, первичная информация преобразуется в результатную, пригодную для формирования управленческих решений. Поэтому информационный процесс является частью управленческой деятельности.

Информационный процесс управления реализуется путем выполнения строго регламентированной совокупности процедур, направленных на преобразование исходной информации в результатную. Установленная последовательность процедур преобразования информации и совокупность методов и способов их реализации определяют информационную технологию.

Информационная технология (ИТ) - это совокупность взаимосвязанных процедур преобразования данных с использованием системы методов их выполнения в определенной технической среде.

Автоматизированная информационная технология является процессом, состоящим из четко регламентированных правил выполнения операций разной степени сложности над данными, хранящимися в компьютерах.

Для организации и реализации информационного процесса необходим персонал, способный выполнять его процедуры, а также соответствующие средства и методы обработки информации. Все это в совокупности составляет информационную систему (ИС).

Информационная система - это взаимосвязанная совокупность информации, средств и методов ее обработки, а также персонала, реализующего информационный процесс.

Экономическая информационная система (ЭИС) имеет дело, прежде всего, с экономической информацией. Основным назначением ЭИС является преобразование исходной информации в результатную, пригодную для принятия управленческих решений. Любому экономическому объекту присуща экономическая информационная система. В дальнейшем под термином "информационная система" будет пониматься "экономическая информационная система".

Процедуры информационного процесса могут выполняться в ИС вручную и с использованием различных технических средств: разнообразной офисной техники, компьютеров и средств телекоммуникаций. Компьютеры и соответствующее программное обеспечение радикально изменяют методы и технологию обработки информации. Поэтому различают неавтоматизированные и автоматизированные информационные системы.

В неавтоматизированных ИС все операции по обработке информации выполняются самими управленческими работниками без использования или с минимальным использованием технических средств обработки информации. В автоматизированных ИС (АИС) значительная часть рутинных операций информационного процесса осуществляются специальными методами с помощью технических средств, без или при минимальном вмешательстве человека.

Автоматизированная информационная система - это система, в которой информационный процесс управления автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств в целях получения и доставки результатной информации пользователю-специалисту для выполнения возложенных на него функций управления.

В современном понимании термин "информационные системы" подразумевает автоматизацию информационных процессов. Поэтому термины "информационная система" и "автоматизированная информационная система" часто используются как равноправные. Но следует помнить о том, что информационные системы могут использовать и неавтоматизированную технологию обработки информации. На любом экономическом объекте существует информационная система, даже если при реализации информационного процесса никакие технические средства не используются. При этом в рамках ИС экономического объекта для решения части задач информационного процесса управления могут использоваться средства автоматизации, а часть задач может решаться без применения средств вычислительной техники, реализующих принцип программного управления, то есть неавтоматизированно. Таким образом, ИС экономического объекта может включать АИС как свою составную часть. В дальнейшем мы будем говорить только об автоматизированных информационных системах, применямых при управлении производственными, торговыми и сервисными предприятиями, то есть об АИС управления предприятиями (ИСУП). Поэтому в последующем нами будет использоваться именно этот термин.

В последнее время во множестве публикаций, посвященных применению информационных технологий при управлении экономическими объектами, часто используются термины "корпоративные информационные системы" и "информационные системы управления предприятиями", под которыми в них понимаются как собственно автоматизированные информационные системы экономических объектов, так и пакеты прикладных программ, которые могут быть составляющими специализированного прикладного программного обеспечения ИСУП. Подробнее соотношение этих понятий с введенными выше определениями раскрывается далее, при рассмотрении обеспечивающих подсистем АИС.

Решения в системе управления предприятием принимаются людьми на основе информации, являющейся продуктом ИС. На ее входе находится исходная, первичная информация обо всех изменениях, происходящих в объекте управления. Она фиксируется в результате выполнения функций оперативного учета. В ИС первичная информация преобразуется в результатную, пригодную для принятия решений. В ИСУП часть процедур формального преобразования первичной информации в результатную автоматически выполняется техническими средствами по заранее заданным алгоритмам, без непосредственного вмешательства человека.

Это не означает, что ИСУП может полностью функционировать в автоматическом режиме. Персонал системы управления определяет состав и структуру первичной и результатной информации, порядок сбора и регистрации первичной информации, контролирует ее полноту и достоверность, определяет порядок выполнения преобразований первичной информации в результатную, контролирует ход выполнения процесса преобразований. К тому же процедура сбора первичной информации до сих пор слабо автоматизирована. Поэтому ее ввод в технические средства также осуществляется персоналом ИСУП.

В современных ИСУП автоматизированные процедуры информационного процесса интегрированы с функциями управления. Наряду со своими основными функциями, их непосредственно выполняет управленческий персонал. Более того, некоторые современные перспективные методы управления жестко ориентированы на использование компьютеров и без их применения практически нереализуемы.

Организационно ИСУП реализуется через создание автоматизированных рабочих мест (АРМ) работников системы управления.

Номенклатура АРМ зависит от организационной структуры системы управления экономическим объектом и разделяется по различным функциям управления (планирование, учет, анализ, контроль). Каждая функция управления имеет свой набор решаемых задач. Отдельные задачи распределяются по комплексам задач. Например, в подсистеме бухгалтерского учета выделяются комплексы задач учета: основных средств, материальных ценностей, труда и заработной платы, готовой продукции и ее реализации, финансово-расчетных операций, затрат на производство, сводного учета и составления отчетности. В соответствии с этим отдельные АРМ обычно ориентированы на решение отдельных комплексов задач системы управления. Распределение комплексов задач между отдельными АРМ зависит от разделения функций между разными подразделениями системы управления предприятием, между сотрудниками внутри этих подразделений и ряда других факторов.

Для ИСУП характерны развитые внутренние и внешние информационные связи. Внутренние информационные связи существуют между задачами внутри отдельных комплексов, а также между самими комплексами. Так, например, задачи учета затрат и сводного учета базируются на информации, которая является результатом решения задач комплексов учета основных средств, материальных ценностей, труда и заработной платы и др. А задачи этих комплексов, в свою очередь, используют первичную информацию оперативного учета. Внешние информационные связи АИС проявляются в использовании данных, поступающих от внешних организаций.

Комплексы и состав входящих в них задач, внешние и внутренние информационные связи задач составляют функциональную модель ИСУП

№86.Организация документооборота на предприятии

Наладить эффективный документооборот в организации поможет переход на автоматизированную систему делопроизводства. «1С-КПД» предлагает полный комплекс услуг по ее созданию и внедрению. Практика подтверждает: чем лучше организована работа с документацией, тем быстрее осуществляется поиск и обработка нужной информации и тем выше уровень производительности сотрудников компании.

Благодаря рациональному ведению документооборота на предприятии достигаются следующие цели:

· упорядоченность и эффективность деятельности;

· последовательность и объективность предоставления сведений;

· информационная поддержка при принятии управленческих решений;

· бесперебойность работы при возникновении форс-мажоров;

· соблюдение всех существующих требований, норм и стандартов;

· защита и поддержка в судебных делах;

· доказательство личной, общественной и деловой деятельности.

Автоматизация документооборота на предприятии повышает трудовую дисциплину, сокращает время на работу с данными. При этом осуществляется контроль над всем делопроизводством компании и ее отдельных филиалов.

Потоки документов

Документооборот на предприятии – это движение документации с момента ее создания (получения) вплоть до завершения работы над ней (отправления). Различают потоки входящих, исходящих и внутренних документов.

Первая группа включает всю документацию, поступающую на имя фирмы: распоряжения и приказы от вышестоящих инстанций, решения суда, письма от налоговой инспекции, деловую корреспонденцию, коммерческие предложения, обращения граждан и т. п. Электронный документооборот автоматизирует каждый этап работы с входящими документами в организации: прием, регистрацию, рассмотрение, резолюцию, постановку на контроль, доставку исполнителям.

Ко второй группе относится документация, отправляемая от имени фирмы: доклады об исполнении приказов, иски, кассации, деловая почта, ответы на запросы и жалобы. Переход к автоматизированному документообороту в организации позволяет избежать ошибок в оформлении, согласовании, утверждении и регистрации исходящих документов.

В третью группу включается документация, не выходящая за пределы фирмы:

· распорядительная (приказы, распоряжения, решения, указания, постановления);

· финансово-бухгалтерская (главная книга, баланс, годовой отчет, акты ревизий и т. п.);

· организационно-правовая (устав, штатное расписание, должностная инструкция и т. п.);

· информационно-справочная (служебные, объяснительные и докладные записки, предложения, акты, протоколы, заявления и т. п.);

· документация по трудовым отношениям (трудовые контракты, личные дела, графики отпусков и т. п.);

· личные документы (расписки, автобиографии, доверенности и т. п.).

Электронный документооборот помогает автоматизировать подготовку, согласование, принятие, регистрацию и исполнение – все этапы взаимодействия с внутренними документами на предприятии.

Таким образом, вся документация проходит сложный цикл развития, включающий множество стадий и подразумевающий вовлечение в процесс целого ряда сотрудников. Автоматизируя документооборот на предприятии, руководство избавляется от множества привычных проблем. Исчезает необходимость организации архива для хранения бумаг, ускоряются процессы поиска и обработки информации, повышается уровень ее безопасности. Благодаря эффективному внедрению документооборота в организации сотрудники получают возможность концентрироваться на более важных задачах, не тратя лишнее время на рутинные операции. Облегчается контроль над трудовой дисциплиной, снижается риск ошибок и неточностей в оформлении документов.

«1С-КПД» внимательно изучает требования каждого конкретного заказчика и разрабатывает систему документооборота в организации в соответствии с ее индивидуальными особенностями. Это позволяет свести к минимуму затраты на автоматизацию делопроизводства, ведь предлагаемый функционал нацелен на решение существующих задач клиента. Различные пакеты услуг позволяют построить действенную систему документооборота на предприятии любого масштаба.

№87. Понятие маркетинга организации

Ма́рке́тинг (от англ. marketing — продажа, торговля на рынке) — процесс выявления, предугадывания потребностей клиентов, организации соответствующей ожиданиям рекламы и производства с целью повышения количества продаж и максимизации прибыли.

Маркетинг – совокупность процессов планирования, создания, продвижения и распределения товаров и сервисов (амер. Ассоциация маркетинга).

Маркетинг – вид человеческой деятельности, направленный на удовлетворение нужд и потребностей путем обмена (Ф. Котлер).

Маркетинг – это комплекс действий фирмы в условиях рынка, превращающий нужды потребителей в доходы фирмы (Баркан Д.И.).

№88. Оценка конкурентоспособности продукции

Важной составной частью оценка конкурентоспособности продукции является уровень затрат потребителя за период ее эксплуатации и оценка конкурентоспособности продукции.

При положительном результате анализа нормативных параметров переходят к оценка конкурентоспособности продукции на конкретных рынках.

Однако прежде чем рассчитывать количественное значение показателя оценка конкурентоспособности продукции, необходимо провести ряд дополнительных исследований.

Определяются цели оценка конкурентоспособности продукции, которые зависят от стадии жизненного цикла товара. Если таковых окажется несколько, то оценка конкурентоспособности продукции необходимо проводить для каждого сегмента отдельно.

во всех случаях предполагается линейная зависимость оценка конкурентоспособности продукции от значения критерия, то есть по всем параметрам эластичность спроса равна 1.

Собственно, указанные недостатки являются и ограничениями применения традиционного метода оценка конкурентоспособности продукции. Оценка конкурентоспособности продукции с использованием функции желательности оценка конкурентоспособности продукции.

Конкурентоспособность продукции и конкурентоспособность предприятия могут рассматриваться как часть и целое.

Конкурентоспособность товара – это комплексная характеристика товара, определяющая его предпочтение на рынке по сравнению с продуктами-конкурентами как по степени соответствия конкретной общественной потребности, так и по затратам на её удовлетворение.

С точки зрения потребителя главным носителем конкурентоспособности является не само предприятие, а его товар (рис. 1). Успех конкретного товара на рынке означает предпочтение покупателя, отданное предприятию-производителю этого товара в условиях широкого предложения товаров-аналогов конкурентами (другими производителями). В условиях рынка каждый покупатель всегда приобретает тот товар, который в большей мере удовлетворяет его потребности. Совокупность покупателей, отдавших предпочтение товару конкретного производителя, является объективной оценкой (характеристикой) удовлетворения общественной потребности этим товаром по сравнению с другими производителями. Таким образом, конкурентоспособность товара (услуги) характеризует и конкурентоспособность предприятия-производителя.

Анализ известных определений конкурентоспособности товара позволяет выделить следующие её характеристики:

1. мера привлекательности для потребителя;

2. оценка с помощью качественных и ценовых параметров;

3. динамичный характер;

4. формирование на всех стадиях жизненного цикла товара.

Единого подхода к оценке конкурентоспособности продукции у исследователей не существует, как нет и единого алгоритма. Авторами был уточнен собственный алгоритм оценки, включающий 4 этапа

На первом этапе оценки проводятся маркетинговые исследования рынка, которые включают: исследование ёмкости рынка, определение изделий аналогов, анализ состояния конкуренции, определение уровня цен, тенденций развития, деятельности конкурентов и круга потребителей.

На основании информации о потребностях покупателей формируются требования к товару.

На втором этапе осуществляется выбор показателей, по которым будет производиться оценка. Основой для формирования системы показателей конкурентоспособности конкретного товара является анализ взаимодействия потребности и товара, в ходе которого осуществляется их сравнение и выявляется степень соответствия друг другу.

Конкурентоспособность продукции измеряется совокупностью показателей, объединенных в четыре группы: качественные, экономические, организационно-коммерческие и социально-организационные показатели.

Одним из основных методов оценки конкурентоспособности продукции является рейтинговая оценка, которая широко применяется в мировой экономической практике. Суть рейтинговой оценки заключается в том, что в ходе экспертизы определяются и ранжируются в порядке значимости наиболее важные параметры продукции. После проведения испытаний свойства товара оцениваются по пятибалльной шкале. Средневзвешенная оценка складывается из частных испытаний по определенным разделам. На основе анализа средневзвешенных оценок делается вывод о конкурентоспособности продукции.

Здесь особое внимание следует обратить на регламентируемые показатели, несоответствие которым делает бессмысленной дальнейшую оценку конкурентоспособности продукции. При выборе конкретных показателей конкурентоспособности предварительно проводится оценка их важности и весомости для конкретного товара. Для определения важности проводится ранжирование выбранных показателей в зависимости от их значимости для потребителя. Расчет коэффициента весомости осуществляется экспертным методом.

На третьем этапе формируется группа аналогов, устанавливаются значения их показателей, выбирается базовый образец. Выбор аналогов является достаточно сложным моментом оценки, так как от него в определяющей степени зависят её результаты. В качестве аналогов могут рассматриваться любые товары, удовлетворяющие ту же самую потребность и представленные в данном сегменте рынка. При выборе товаров-аналогов надо принимать во внимание, что существует сложившийся единый мировой рынок данного вида продукции, и в качестве аналогов необходимо рассматривать продукцию лучших мировых изготовителей. Эта ситуация напоминает спортивные соревнования: можно быть чемпионом района, что соответствует конкурентоспособности на определенном сегменте регионального рынка, либо чемпионом рынка, что соответствует конкурентоспособности в сравнении с лучшими мировыми аналогами.

На данном этапе важны классификационные показатели. Они позволяют обосновать правомерность выбора аналогов. По некоторым видам технически сложных товаров классификационные показатели определены в соответствующих документах.

Четвертый этап является наиболее сложным и ответственным. На этом этапе проводится сопоставление показателей оцениваемого и базового образцов, которое выполняется отдельно по качественным и экономическим показателям. На этом этапе проводится расчет комплексного показателя конкурентоспособности, на основании которого делаются выводы. Если предприятие не устраивает значение данного показателя, то производится разработка мер по повышению конкурентоспособности.

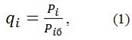

Сопоставление значений единичных показателей с их базовыми значениями осуществляется по одной из следующих формул [4, с. 434]:

где  – единичный показатель конкурентоспособности по

– единичный показатель конкурентоспособности по  -му параметру качества изделия;

-му параметру качества изделия;  – величина -го параметра качества оцениваемого изделия;

– величина -го параметра качества оцениваемого изделия;  – величина -го параметра качества изделия конкурента или базового образца, способного удовлетворить данную потребность на 100%.

– величина -го параметра качества изделия конкурента или базового образца, способного удовлетворить данную потребность на 100%.

Для получения группового показателя на базе единичных оценок, характеризующего соответствие продукции её потребности, необходимо учесть значимость каждого единичного показателя, для чего используется групповой индекс по качественным показателям ( ) [4, с. 134]:

) [4, с. 134]:

где  – значение оценки -го показателя;

– значение оценки -го показателя;  – коэффициент весомости -го показателя;

– коэффициент весомости -го показателя;  – число показателей, принимаемых во внимание.

– число показателей, принимаемых во внимание.

Для расчета конкурентоспособности продукции учтем не только качественные показатели, но и экономические. Расчет индекса конкурентоспособности по экономическим показателям проводится по формуле группового индекса по количественным показателям ( ) [4, с.434]:

) [4, с.434]:

где – значение оценки -го экономического показателя анализируемого товара;  – доля затрат по отдельным единичным показателям в цене потребления.

– доля затрат по отдельным единичным показателям в цене потребления.

Расчет комплексного показателя конкурентоспособности приводится на основе групповых показателей по экономическим и качественным показателям. В силу того, что зависимость между уровнем качества образца и его ценой носит параболический характер, данный показатель может быть определен по следующей формуле:

где  – комплексный показатель конкурентоспособности товара по отношению к базовому периоду.

– комплексный показатель конкурентоспособности товара по отношению к базовому периоду.

На основе рассчитанного показателя формируется вывод о конкурентоспособности оцениваемого товара. Здесь возможны три случая:

·  – анализируемое изделие уступает базовому;

– анализируемое изделие уступает базовому;

·  – конкурентоспособность товаров равная;

– конкурентоспособность товаров равная;

·  – анализируемое изделие превосходит по конкурентоспособности базовый образец.

– анализируемое изделие превосходит по конкурентоспособности базовый образец.

При отрицательном результате оценки приведенных выше показателей разрабатываются мероприятия по повышению конкурентоспособности продукции.

В данной работе были проанализированы различные подходы к оценке к

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!