Аренда офисных помещений

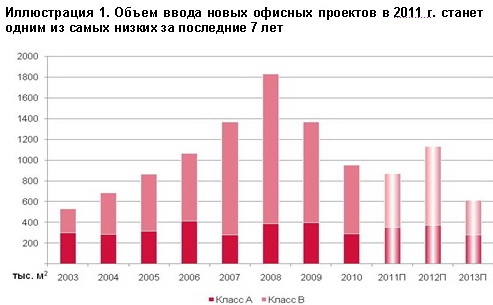

Общий объем предложения офисных площадей класса А и B в Москве по итогам III квартала 2011 г. составил 11,7 млн м2. За первые 9 месяцев 2011 г. было введено около 620 тыс. м2 качественных офисных помещений, 40% которых соответствуют классу А. Поквартальный прирост составил 1-2%, что является минимальным показателем за последние 7 лет в Москве: ранее общий объем предложения увеличивался на 5-10% за квартал. Сокращение объемов ввода является последствием снижения девелоперской активности в 2008-2009 г., а также ситуации неопределенности в строительном комплексе столицы. Ожидается, что прирост предложения будет оставаться на относительно низком уровне в ближайшие три года.

| Предложение офисной недвижимости

|

| Основные показатели

| Класс А

| Класс В+

| Класс В-

|

| Общий объем качественных площадей, млн.м2

| 11,7

|

| · в том числе, млн.м2

· изменение по сравн. с 2010г.

| · 2,24

· +9%

| · 6,39

· +4%

| · 3,08

· +4%

|

| Введено в эксплуатацию в III квартале 2011г, тыс. м2

| 192,3

|

| · в том числе, тыс.м.

| 51,1

| 73,7

| 67,5

|

| Доля свободных площадей, %

| 13,3

| 18,3

|

| Базовые арендные ставки, $/м2/год

| 600-1200

| 400-600

| 260-400

|

| Изменение по сравн. с 2010г.

| +8,5%

| +5,5%

|

Уровень поглощения за первые 9 месяцев 2011 г. был сравнительно высоким и по предварительным данным составил около 650 тыс. м2, что сопоставимо с аналогичным периодом 2010 г. Но в 2010 г. основную часть этого объема составлял спрос, отложенный с предыдущих периодов (с 2008 г. и частично 2009 г.). Стоит отметить, что максимальное поглощение в офисном сегменте наблюдалось в 2007 г. – около 1,9 млн м2 в классах А и B.

Сложившаяся осенью 2011 г. ситуация в финансовом секторе, вероятнее всего, повлечет за собой замедление темпов роста спроса. Однако, поскольку по состоянию на начало октября основные экономические индикаторы не показывают отрицательной динамики, серьезного сокращения спроса не ожидается. Кроме того, состояние дел на офисном рынке сейчас отличается от ситуации в 2008 г., когда рынок был «перегрет». Довольно низкие темпы роста, ограничения на строительство новых площадей в центре города и пересмотр инвестиционных контрактов не позволяют ожидать появление большого количества новых объектов. Уже сейчас для компании со штатом от 500 человек сложно найти офис в готовом здании высокого класса недалеко от центра.

В III квартале 2011 г. средний диапазон ставок аренды на офисные площади класса А составил $600-1 200 м2 / год, для класса B – $300-600 м2 / год. Положительная динамика спроса и низкие объемы ввода новых площадей в первом полугодии 2011 г. спровоцировали рост ставок в обоих сегментах: к середине лета ставки аренды выросли на 7% в классе А и на 3% в классе B. Локомотивом роста по-прежнему выступают проекты премиального сегмента. Ввиду низкого объема ввода новых площадей значительного снижения запрашиваемых ставок в ближайшие полгода не ожидается. При условии отсутствия серьезных потрясений в российской и мировой экономиках, спрос на офисные площади сохранится как минимум на текущем уровне.

Аренда жилья

Осень стала для московского рынка аренды жилья временем перемен: обозначились новые тенденции, наметились изменения, которые вряд ли получится игнорировать. И хотя в среднем за наем квартиры теперь просят больше, чем полгода назад, это не означает непременного возврата к рынку арендодателя. Если в августе, по данным компании «Миэль-Аренда», спрос на московском рынке аренды вырос более чем на треть, то за сентябрь — лишь на 1%. Очередной сезонный рост спроса, таким образом, подошел к концу. Ставки аренды, по данным аналитиков Инновационной группы WinNER, в первую декаду октября оставались практически без изменений, колебания составляли от –0,7% до +0,7% в зависимости от комнатности и сегмента. В среднем однокомнатные квартиры сдавались по 24 тыс. руб. в месяц, «двушки» — по 36 тыс., «трешки» — по 50 тыс. руб. в месяц. При этом в массе своей ставки аренды качественных однокомнатных квартир(недалеко от метро, несколько остановок от кольца, в хорошем состоянии с недавним ремонтом) близки к 30 тыс. руб., двухкомнатных — 40-45 тыс.

| |

| |  |

Аренда торговой недвижимости

По данным консалтинговой компании Praedium Oncor International, в августе 2011 года предложение качественных торговых площадей, как в торговых центрах, так и в сегменте стрит-ритейл продолжило плавно сокращаться, при этом темпы нового строительства остаются достаточно низкими. Значительная часть объектов, запланированных к вводу в эксплуатацию на лето и осень 2011 года, будет построена позже: в конце текущего года и начале 2012.

На фоне сокращения доли свободных площадей в сегменте ритейл, спрос на торговую недвижимость остается достаточно высоким. Значительный интерес к данному сегменту проявляют и инвесторы. Большинство активных на сегодняшний день инвесторов рассматривают приобретение торговых объектов в Москве и регионах России как одно из приоритетных направлений капиталовложений.

Говоря о структуре объектов торговой недвижимости в московском регионе, можно отметить, что почти половина всех торговых центров (47%), существующих на сегодняшний день, располагаются между Третьим Транспортным кольцом и МКАД. В то время как только 2% торговых центров Москвы имеют расположение в центральной части города – в пределах Садового кольца.

Структура стрит-ритейла по использованию площадей в 3 квартале 2011 года не претерпела существенных изменений: основная доля помещений стрит-ритейла (65%) используется для размещения офисов продаж, отделений банков и торговли непродовольственными товарами, 20% и 15% соответственно делят предприятия общественного питания и магазины продовольственных товаров.

Структура стрит-ритейла по использованию площадей в 3 квартале 2011 года не претерпела существенных изменений: основная доля помещений стрит-ритейла (65%) используется для размещения офисов продаж, отделений банков и торговли непродовольственными товарами, 20% и 15% соответственно делят предприятия общественного питания и магазины продовольственных товаров.