ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ВЫЧИСЛЕНИЯ

Интерактивное занятие

для студентов 2 курса направления

080100.62 «Экономика»

(программа подготовки бакалавров)

Заочная форма обучения

Смоленск 2015

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«Финансовый университет при Правительстве Российской Федерации»

(Финуниверситет)

Смоленский филиал Финуниверситета

Кафедра «Математика и информатика»

Утверждаю

Директор

__________ В.Д. Голичев

____ ___________ 2015 г.

Гусарова О.М.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ВЫЧИСЛЕНИЯ

Компьютерный практикум

Интерактивное занятие

для студентов 2 курса направления

080100.62 «Экономика»

(программа подготовки бакалавров)

Заочная форма обучения

Рекомендовано Ученым советом Смоленского филиала,

протокол № 1 от «21» января 2015 г.

Одобрено кафедрой «Математика и информатика»

(протокол № 1 от «12» января 2015 г.)

СМОЛЕНСК 2015

УДК 336:51(073)

ББК 65в631

Г96

Г96 Гусарова О.М. Финансово-экономические вычисления.

Компьютерный практикум для студентов, обучающихся по

направлению 080100.62 «Экономика» (программа подготовки

бакалавров, заочная форма обучения). – Смоленск.: Смоленский

филиал Финуниверситета, кафедра «Математика и информатика»,

2015.– 57 с.

Дисциплина «Финансово-экономические вычисления» входит в состав вариативной части математического цикла дисциплин Федерального государственного образовательного стандарта высшего профессионального образования (ФГОС ВПО) по направлению 080100.62 «Экономика» (бакалавриат) и является дисциплиной по выбору студента.

Учебное пособие предназначено для студентов 2 курса направления 080100.62 «Экономика» в качестве практического руководства при освоении технологии реализации финансово-экономических расчетов в среде Ехсеl и выполнении практической работы по дисциплине «Финансово-экономические вычисления».

Приводятся примеры реализации задач финансово-экономических вычислений с иллюстрацией получения решений средствами пакетами Ехсеl и VSTAT.

Учебное электронное издание

Гусарова Ольга Михайловна

Финансово-экономические вычисления

Ó О.М. Гусарова 2015.

Ó Финансовый университет, 2015.

Цели, содержание и организация выполнения

Компьютерного практикума

Данное интерактивное практическое занятие на ПК имеет следующие цели:

· освоение типовых методов и приемов финансово-экономических вычислений, используемых в экономическом анализе, в принятии управленческих решений, в планировании и прогнозировании различных процессов и уровней хозяйственного механизма;

· получение практических навыков выполнения финансово-экономических вычислений в Excel в части проблем современной экономики и управления корпоративными финансами, процессов финансовых рынков, финансовых операций и финансовых процессов на микро – и макроуровне.

· формирование у студентов убежденности в необходимости освоения данной дисциплины с целью дальнейшего использования приобретенных знаний в практической деятельности.

Задачи занятия:

· получение студентами практических навыков по применению основных методов, способов и средств решения финансово-экономических задач;

· выбор инструментов для проведения статистического анализа экономической информации;

· ознакомление со встроенными функции табличного процессора Excel и их использованием для соответствующих финансово-экономических вычислений;

· формирование у студентов практических навыков по вопросам осуществления сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

· осуществление анализа результатов расчетов и обоснование полученных

выводов;

· приобретение практических навыков работы с компьютером как средством обработки и управления информацией;

· способность работать с информацией в глобальных компьютерных сетях.

Введение

Федеральный государственный стандарт высшего образования по направлению подготовки 080100.62 «Экономика» обязывает активизировать лабораторный компонент обучения студентов. В целях совершенствования основной образовательной программы подготовки бакалавров направления 080100.62 «Экономика» необходимо повышать требования к самостоятельной работе студентов при лабораторно-практических работах по ряду дисциплин ООП, включая, как обязательный компонент, выполнение практических заданий на персональных компьютерах с использованием пакетов прикладных программ.

Расчетов

В современных условиях широкого распространения компьютерных технологий было бы нелогично и нецелесообразно сложные финансово-экономические вычисления осуществлять вручную. Для большого объема вычислений целесообразно использовать так называемые электронные таблицы, которые могут быть реализованы в EXСEL, Matcad, Acsess и ряде других программ.

Электронные таблицы предназначены для хранения и обработки информации, представленной в табличной форме. Электронные таблицы — это двумерные массивы (которые обычно называют рабочими листами), состоящие из столбцов и строк. Программные средства для проектирования электронных таблиц называют также табличными процессорами. Они позволяют не только создавать таблицы, но и автоматизировать обработку табличных данных. Кроме того, с помощью электронных таблиц можно выполнять различные экономические, бухгалтерские и инженерные расчеты, а также строить разного рода диаграммы, проводить сложный экономический анализ, моделировать и оптимизировать решение различных экономических ситуаций и многое другое.

Наиболее популярными электронными таблицами для персональных компьютеров являются табличные процессоры Ехсе1, что объясняется их широкими возможностями и простотой пользования. В частности они позволяют реализовать следующие функции:

• создание и редактирование электронных таблиц;

• оформление и печать электронных таблиц;

• создание многотабличных документов, объединенных формулами;

• построение диаграмм, их модификация и решение экономических задач графическими методами;

• работа с электронными таблицами как с базами данных: сортировка таблиц, выборка данных по запросам;

• создание итоговых и сводных таблиц;

• использование при построении таблиц информации из внешних баз данных;

• решение экономических задач типа “что-если” путем подбора параметров;

• решение оптимизационных задач;

• статистическая обработка данных;

• создание слайд-шоу;

• разработка макрокоманд, настройка среды под потребности пользователя и т. д.

«Мастер функций» пакета EXСEL позволяет осуществить ряд расчетов по следующим категориям функций: математические, финансовые, статистические, текстовые, логические, работа с массивами и базами данных, проверка свойств и значений.

Microsoft Excel представляет собой удобное средство для осуществления бухгалтерских и статистических расчетов. Специальные средства позволяют автоматически получать и распечатывать отчеты с использованием различных типов таблиц, графиков, диаграмм, снабжать их комментариями и графическими иллюстрациями.

В виду выше изложенного студенты должны иметь необходимые знания и навыки по осуществлению финансово-экономических расчетов в среде EXСEL как при выполнении контрольных, лабораторных, курсовых работ, так и при написании выпускных квалификационных работ и в практической деятельности.

В данном учебно-методическом издании приведены примеры реализации в среде EXСEL технологии выполнения финансово-экономических вычислений, расчет статистических характеристик экономических данных.

Решение.

1-й вариант. Для вычисления процентов с помощью подручных вычислительных средств воспользуемся формулой (1) с учетом формулы (4):

I = P n i = P (t / K) i.

Предварительно по табл. 1 (Приложение 1), либо по календарю рассчитаем точное число дней между двумя датами: t = 62 - 21 = 41день, тогда получим

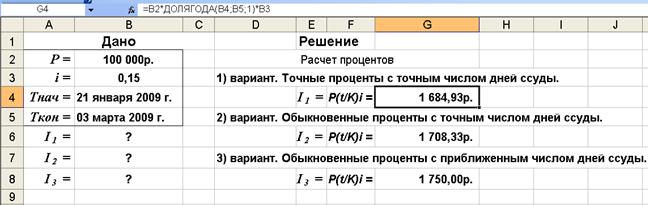

1) К= 365, t = 41, I 1 = 100 000 * (41 / 365) * 0,15 = 1 684,93 руб.;

2) К= 360, t = 41, I 2 = 100 000 * (41 / 360) * 0,15 = 1 708,33 руб.

Приближенное число дней составит 42 дня (январь 9 дней + февраль 30 дней + март 3 дня), тогда начисленные проценты будут равны

3) К= 360, t = 42, I 3 = 100 000 * (42 / 360) * 0,15 = 1 750,00 руб.

Следует обратить внимание на то, что для каждого случая получили свой результат.

2-й вариант. Для выполнения расчетов по формулам воспользуемся функцией ДОЛЯГОДА (находится в категории Дата и время). Данная функция возвращает долю года, которую составляет количество дней между двумя датами (начальной и конечной).

Синтаксис функции ДОЛЯГОДА(нач_дата; кон_дата; базис) и ее аргументы:

нач_дата – начальная дата,

кон_дата – конечная дата,

базис – используемый способ вычисления дня. Возможные значения базиса при различных способах вычисления приведены в таблице 1.

Таблица 1

Значения базиса для функции ДОЛЯГОДА

| Базис

| Способ вычисления дня

|

| 0 или опущен

| Американский (NASD) 30/360

|

|

| Фактический/фактический

|

|

| Фактический/360

|

|

| Фактический/365

|

|

| Европейский 30/360

|

Если базис < 0 или базис > 4, то функция ДОЛЯГОДА возвращает значение ошибки #ЧИСЛО!.

Результаты вычисления по формулам в среде Excel и расчетные формулы приведены на рис. 1.

а) лист с результатами расчета

б) лист с расчетными формулами в режиме проверки формул

Рис. 1. Расчетные формулы и результаты вычислений в среде Excel

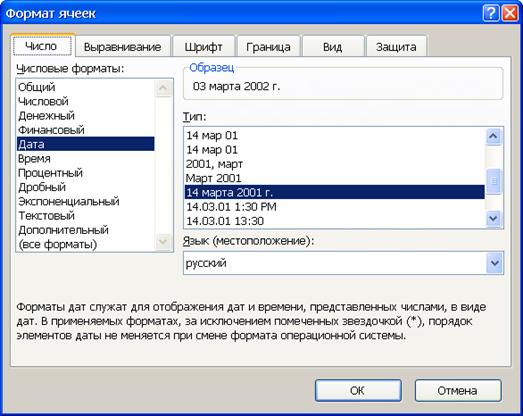

Числовой формат ячеек B4 и B5 задается с учетом выбора одного из возможных типов представления дат, приведенных в диалоговом окне Формат ячеек, рис. 2.

Рис. 2. Диалоговое окно Формат ячеек в среде Excel для выбора типа даты

3-й вариант. Вычисления с помощью встроенных функций Excel. Специальная финансовая функция в Excel для вычисления простых процентов отсутствует.

3.2. Практика начисления сложных процентов

Сложные проценты применяются в долгосрочных финансово-кредитных операциях (сроком более 1 года), если проценты не выплачиваются периодически сразу после их начисления за прошедший интервал времени, а присоединяются к сумме долга. Присоединение начисленных процентов к сумме, которая служила базой для их определения называют капитализацией процентов.

Решение.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств по формуле (12):

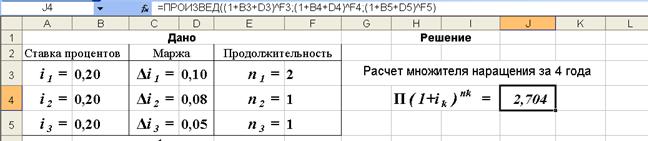

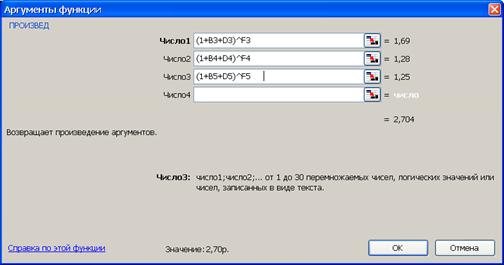

П(1+ik) n k = (1+0,3)2 *(1+0,28) * (1+0,25)=2,704.

2-й вариант. Для выполнения расчетов по формулам воспользуемся функцией ПРОИЗВЕД (находится в категории Математические). Данная функция возвращает результат возведения в степень, рис.5.

а)

б)

Рис. 5. Результаты расчета множителя наращения (рис. а) и вид диалогового окна ПРОИЗВЕД с введенными данными (рис. б). В ячейку J4 введена формула =ПРОИЗВЕД((1+B3+D3)^F3;(1+B4+D4)^F4;(1+B5+D5)^F5)

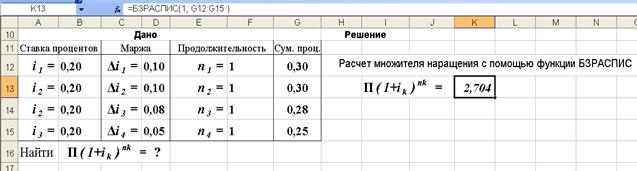

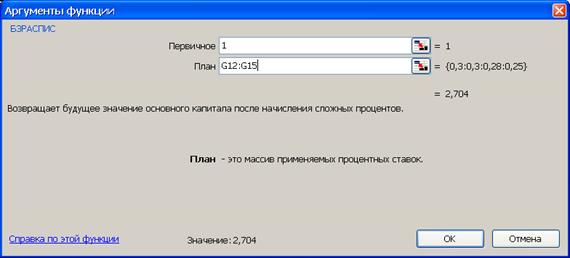

3-й вариант. Предварительно следует подготовить исходные данные по форме представленной на рис. 6а.Для выполнения расчетов следует воспользоваться функцией БЗРАСПИС (находится в категории Финансовые). Данная функция возвращает будущее значение основного капитала после начисления сложных процентов с переменной ставкой, рис.6. Поскольку здесь рассчитывается множитель наращения, то в качестве первоначальной суммы вводится 1 (см. рис 6).

а)

б)

Рис. 6. Результаты расчета множителя наращения (рис. а) и вид диалогового окна БЗРАСПИС с введенными данными (рис. б). В ячейку J13 введена формула =БЗРАСПИС(1; G12:G15)

Синтаксис функции БЗРАСПИС (первичное; план). Аргументы функции:

первичное – действительное число, задающее первоначальную стоимость инвестиции;

план – массив значений, содержащих процентные ставки.

Напомним, что для вычисления будущей стоимости с постоянной ставкой используется функция БС.

Решение.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств проводим по формуле (15):

i э = (1 + j / m) m -1 = (1 + 0,16 /4)4 - 1 = 0,170, или 17,0 %.

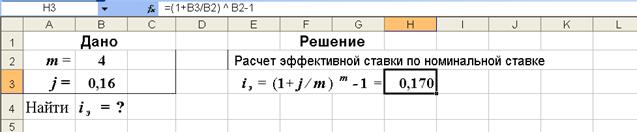

2-й вариант. Расчет эффективной ставки выполним в Excel по формуле (15), результаты расчета представлены на рис. 9.

Рис. 9. Результаты расчета эффективной ставки в среде Excel. В ячейку H3 введена формула =(1+B3/B2) ^ B2-1

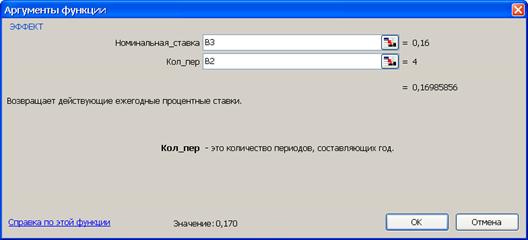

3-й вариант. Расчет эффективной ставки выполним в среде Excel с использованием функции ЭФФЕКТ (из категории Финансовые). Данная функция возвращает эффективную (фактическую) процентную ставку, при заданной номинальной процентной ставке и количестве периодов, за которые начисляются сложные проценты, рис.10.

а)

б)

Рис. 10. Результаты расчета эффективной ставки (рис. а) и вид диалогового окна ЭФФЕКТ с введенными данными (рис. б). В ячейку H3 введена формула =ЭФФЕКТ(B3;B2)

Синтаксис функции ЭФФЕКТ (номинальная_ставка;кол_периодов). Аргументы функции:

номинальная_ставка – значение номинальной процентной ставки,

кол_периодов – количество периодов начисления.

Обратная зависимость между номинальной и эффективной ставкой выражена следующей формулой:

j = m [( 1 + iэ ) 1/m- 1 ]. (16)

Пример 6. Определить, какой должна быть номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить эффективную ставку в 12% годовых.

Известно:

iэ = 0,12 или 12%.

Найти j =?

Решение.

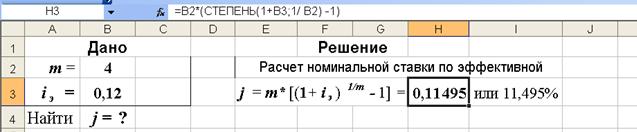

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств произведем по формуле (16):

j = m [( 1 + iэ ) 1/m- 1 ] =4*[ (1+0,12) (1/4) - 1 ] = 0,11495, или 11,495%.

2-й вариант. Для выполнения расчетов по формулам в среде Excel воспользуемся математической функцией СТЕПЕНЬ, рис. 11.

Рис. 11. Результаты расчета эффективной ставки в среде Excel. В ячейку H3 введена формула =B2*(СТЕПЕНЬ(1+B3;1/B2)-1)

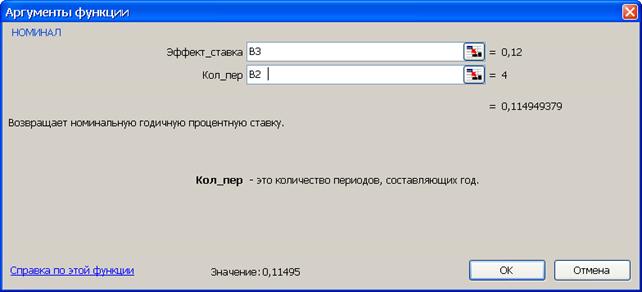

3-й вариант. Для выполнения расчетов номинальной ставки воспользуемся функцией НОМИНАЛ (из категории Финансовые). Данная функция возвращает номинальную годичную ставку при заданной эффективной ставке и числе периодов, за которые начисляются проценты. Результат расчета приведен на 12.

а)

б)

Рис. 12. Результаты расчета номинальной ставки (рис. а) и вид диалогового окна НОМИНАЛ с введенными данными (рис. б). В ячейку H3 введена формула =НОМИНАЛ(B3;B2)

Синтаксис функции НОМИНАЛ (эффект_ставка;кол_пер). Аргументы функции:

эффект_ставка – значение эффективной процентной ставки,

кол_пер – количество периодов начисления.

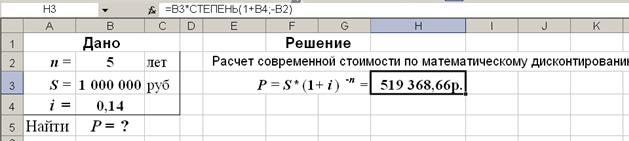

Решение.

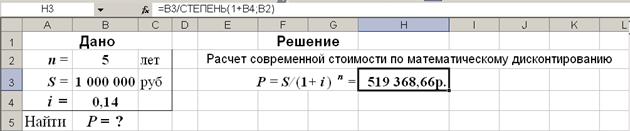

1-й вариант. Вычисления с помощью подручных вычислительных средств выполним по формуле (17):

P = S/( 1 + i) n = 1 000 000/(1+0,14) 5 = 519 368,66 руб.

2-й вариант. Для выполнения расчетов в Excel по формулам воспользуемся математической функцией СТЕПЕНЬ. На рис. 13 приведены два варианта использования данной функции.

а)

б)

Рис. 13. Результаты расчета современной стоимости в среде Excel. В ячейку H3 введена формула: вариант а) =B3/СТЕПЕНЬ(1+B4;B2); вариант б) =B3*СТЕПЕНЬ(1+B4;-B2)

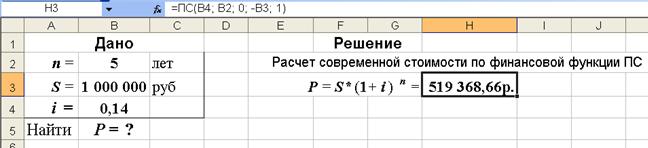

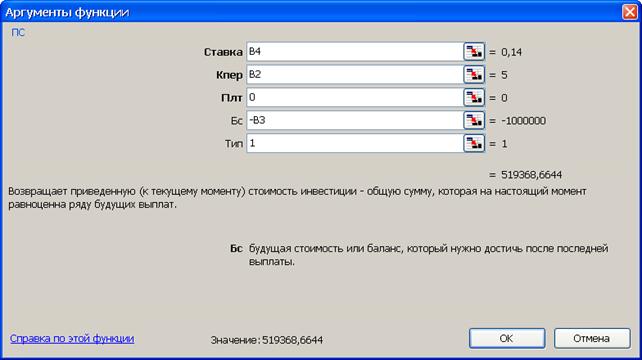

3-й вариант. Для выполнения расчетов по встроенным в Excel функциям воспользуемся финансовой функцией ПС, рис. 14. Данная функция возвращает приведенную стоимость инвестиции при условии периодических равных по величине платежей и постоянной процентной ставки.

а)

б)

Рис. 14. Результаты расчета современной стоимости (рис. а) и вид диалогового окна ПС с введенными данными (рис. б). В ячейку H3 введена формула =ПС(B4; B2; 0; -B3; 1)

Синтаксис функции ПС (ставка;кпер;плт;бс;тип). Аргументы функции:

ставка – значение процентной ставки за один период,

кпер – количество периодов начисления,

плт – величина платежа (можно опускать, когда аргумент принимает нулевое значение),

бс – необязательный аргумент, задает будущую стоимость или остаток средств после последней выплаты;

тип – необязательный аргумент (принимает значения 0, когда выплаты производятся в конце периода, 1- в начале периода).

При начислении процентов т раз в году, используется формула:

P = S / (1 + j / m) nm = Sν nm , (19)

где ν nm = 1/(1 + j / m) nm (20)

(дисконтный множитель).

Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через п лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S - P называется дисконтом.

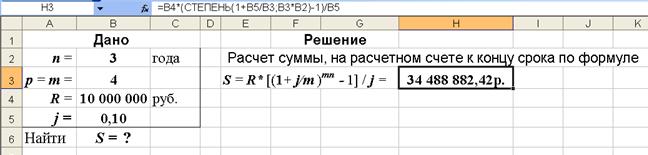

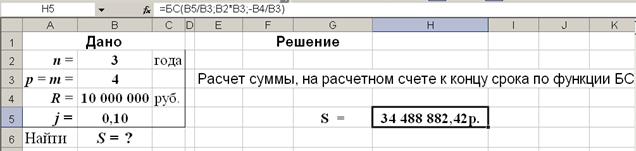

Решение

1-й вариант. Вычисления с помощью подручных вычислительных средств произведем по формуле (26):

S = 10 000 000*[(1+0,1/4) (4*3) - 1] / 0,1 = 34 488 882,42 руб.

2-й вариант. Для выполнения расчетов по формулам в Excel воспользуемся функцией СТЕПЕНЬ, рис. 18.

Рис. 18. Результаты расчета в Excel (в ячейку H3 введена формула: =B4*(СТЕПЕНЬ(1+B5/B3;B3*B2)-1)/B5))

3-й вариант. Вычисления с помощью встроенных функций Excel. Для расчета наращенной суммы S воспользуемся функцией БС (из категории Финансовые). Данная функция возвращает, будущую стоимость инвестиции на основе периодических равных по величине платежей и постоянной процентной ставке, рис. 19.

Рис. 19. Результаты расчета наращенной суммы S (в ячейку H5 введена формула: =БС(B5/B3;B2*B3;-B4/B3))

Решение.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (28) находим:

R = (10 000 000*0,12)/[(1+0,12)3 -1] = 2 963 489,81 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (28) и для вычисления степени используем функцию СТЕПЕНЬ, рис. 20.

Рис. 20. Результаты расчета в Excel отдельного платежа R (в ячейку H4 введена формула: =(B3*B4)/(СТЕПЕНЬ(1+B4;B2) -1))

3-й вариант. Выполним расчеты с использованием функции ПЛТ (категория Финансовые), рис. 21. Данная функция возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

Рис. 21. Результаты расчета в Excel величины отдельного платежа R простой ренты постнумерандо с использованием функции ПЛТ (в ячейку Н5 введена формула: ПЛТ(B4;B2;;-B3))

Синтаксис функции ПЛТ(ставка;кпер;пс;бс;тип). Аргументы функции:

ставка – процентная ставка по ссуде,

кпер – общее число выплат по ссуде,

пс – приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой,

бс – требуемое значение будущей стоимости, или остатка средств после последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение бс равно 0,

тип – число 0 (нуль) или 1, обозначающее, когда должна производиться выплата (0 или аргумент опущен - в конце периода, 1 – в начале периода).

Решение.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (30) находим:

R = (10 000 000*0,14)/[1-1/(1+0,14)3] = 4 307 314,80 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (30). Для вычисления степени используем математическую функцию СТЕПЕНЬ, рис. 24.

Рис. 24. Результаты расчета в Excel отдельного платежа R простой ренты постнумерандо по формуле (в ячейку H5 введена формула:

=(B3*B4)/(1-1/СТЕПЕНЬ(1+B4;B2)))

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции ПЛТ (категория Финансовые), рис. 25.

Рис. 25. Результаты расчета в Excel величины отдельного платежа R простой ренты A с использованием функции ПЛТ (в ячейке Н5 записана формула: ПЛТ(B4;B2;-B3;))

3.2.8. Определение величины отдельного платежа R по схеме пренумерандо

В этом случае для расчета отдельного платежа используется следующая формула:

(31)

(31)

Пример 14. Для условийпредыдущегопримера рассчитать размер ежегодных погасительных платежей, если они будут выплачиваться в начале года.

Известно:

n = 3 года,

A = 10 000 000 руб.,

i = 0,14.

Найти R =?

Решение.

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. По формуле (31) находим:

R = (10 000 000*0,14)/[(1+0,14)(1-1/(1+0,14)3)] = 3 778 346,32 руб.

2-й вариант. Для выполнения расчетов по формулам в среде Excel в строку формул вводим формулу (31) и для вычисления степени используем функцию СТЕПЕНЬ, рис. 26.

Рис. 26. Результаты расчета в Excel отдельного платежа R ренты пренумерандо (в ячейку H4 введена формула:

=(B3*B4)/((1+B4)(1-1/СТЕПЕНЬ(1+B4;B2))))

3-й вариант. Вычисления с помощью встроенных функций Excel. Выполним расчеты с использованием функции ПЛТ (категория Финансовые), рис. 27.

Рис. 27. Результаты расчета в Excel величины отдельного платежа R простой ренты с использованием функции ПЛТ

(в ячейке Н5: ПЛТ(B4;B2;-B3;;1)

3.2.9. Определение статистических характеристик финансово-экономических показателей

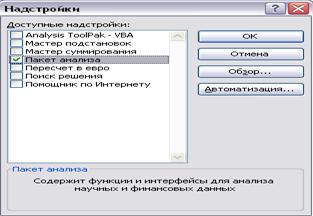

Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Для этого выполните следующие шаги:

1. Введите исходные данные в MS Excel.

2. В главном меню выберите Данные->Анализ данных->Описательная статистика

Рис.28. Выбор надстройки “Пакет анализа”

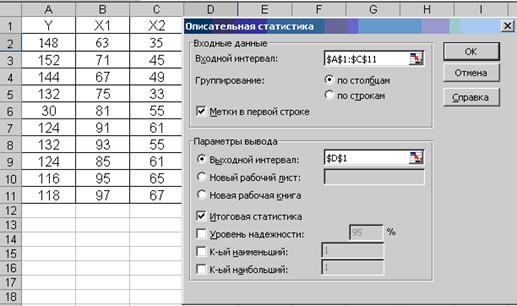

3. Заполните диалоговое окно ввода параметров:

· Входной интервал – диапазон, содержащий анализируемые данные (3 столбца в нашем случае).

· Группирование – по столбцам.

· Метки - флажок, который указывает, содержит ли первая строка названия столбцов или нет (в нашем случае - содержит).

· Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона.

· Итоговая статистика – поставить галочку.

Рис.29. Параметры инструмента «Описательная статистика»

Результаты вычислений представлены на рисунке 30

Рис.30. Описательная статистика

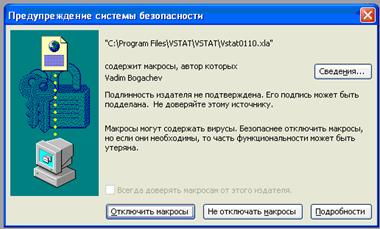

Запуск программы VSTAT

Щелкнуть на рабочем столе соответствующий ярлык. Появится активное окно

Рисунок 31. Предупреждение системы безопасности

Указать «Не отключать макросы». В противном случае в меню программы VSTAT не появится сервисная функция, позволяющая осуществлять анализ и прогнозирование временного ряда.

Ввод данных

Данные рекомендуется вводить в столбец (см. рисунок 32).

Рисунок 32. Ввод данных

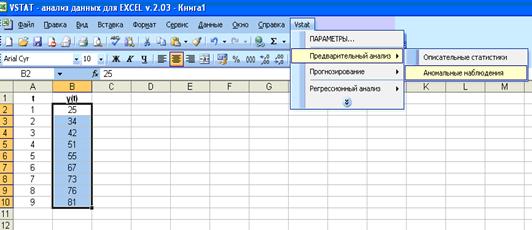

3. Проверка наличия аномальных наблюдений является первым этапом предварительного анализа исходных данных.

Для инициализации этой операции необходимо щелкнуть:

VSTAT  Предварительный анализ Аномальные наблюдения (см. рисунок 33).

Предварительный анализ Аномальные наблюдения (см. рисунок 33).

Рисунок 33. Проверка наличия аномальных наблюдений

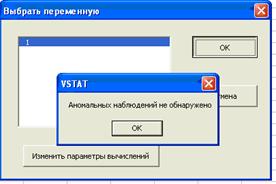

Результат выполнения данной операции представлен на рисунке 34.

Рисунок 34. Результат проверки наличия аномальных наблюдений

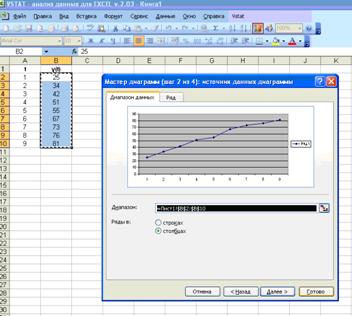

Проверка наличия аномальных наблюдений может быть также проведена визуально, для этого необходимо в «Мастер диаграмм» построить график исследуемого показателя и визуально проанализировать, есть ли на графике точки (наблюдения временного ряда) значительно отличающиеся от общей тенденции графика (см.рисунок 35).

Рисунок 35. Построение графика исследуемого показателя

Как видно из рисунка 35, наблюдений, значительно отличающихся от общей тенденции графика, нет.

4. Построение линейной модели и оценка ее параметров по МНК

В меню программы VSTAT выбрать:

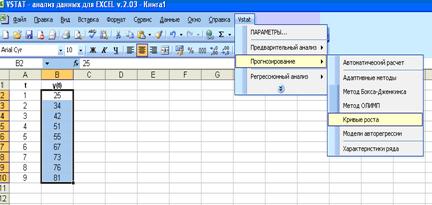

VSTAT Прогнозирование Кривые роста (см.рисунок 36).

Рисунок 36. Выбор типа прогнозной модели

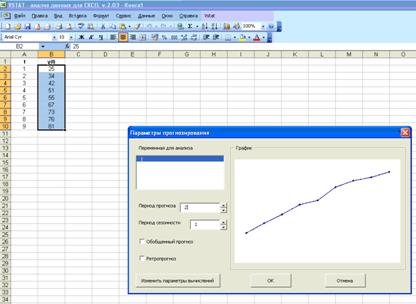

На экране появится окно с графиком исследуемого показателя. Необходимо установить: период прогноза - 2, период сезонности - 1 (отсутствие сезонных колебаний). Щелкнуть ОК (см. рисунок 37).

Рисунок 37. Установление периода прогноза

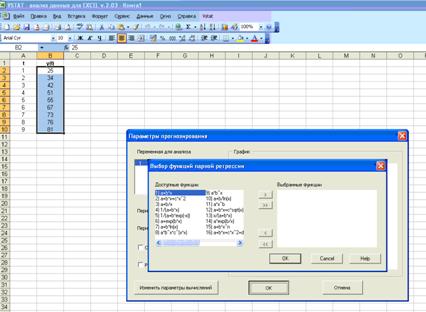

После выполнения этой последовательности действий на экране будут выведены предлагаемые для прогнозирования разновидности кривых роста. Здесь необходимо выбрать «линейную модель». Для этого в окне«Выбор функций парной регрессии» необходимо выделить функцию «a+bx»,т.е. регрессию, в которой в качестве факторного признака выступает фактор «время». Таким образом, осуществили выбор линейной модели (см. рисунок 38).

Рисунок 38. Выбор линейной модели

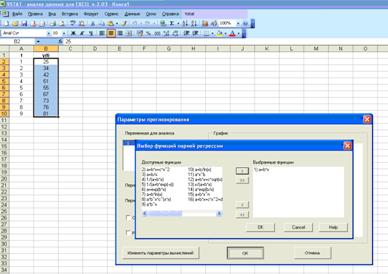

Далее щелкнуть клавишу > и выбранная модель перенесется в правую часть окна (см.рисунок 39).

Рисунок 39. Выбор линейной модели

Щелкнуть ОК. Внизу экрана появятся вкладки:

-Таблица кривых роста,

- Доверительные границы,

- Характеристики базы моделей,

- Параметры моделей,

- Таблица прогнозов,

- Таблица остатков,

- Характеристики остатков,

- Характеристики интервального ряда остатков,

- Интервальный ряд остатков.

Анализируя каждую вкладку, проводится дальнейший анализ динамики исследуемого показателя.

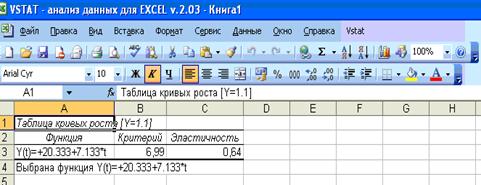

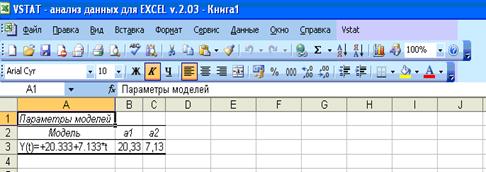

Используя вкладки «Таблица кривых роста» или «Параметры моделей» (см.рисунок 40, 41) получим параметры линейной модели.

Рисунок 40. Результаты оценки параметров линейной модели

Рисунок 41. Результаты оценки параметров линейной модели

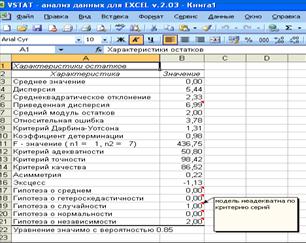

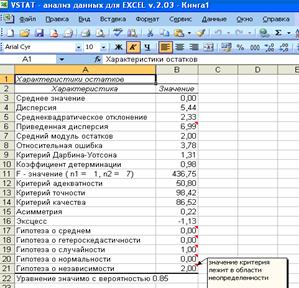

5. Оценка адекватности линейной модели осуществляется по следующим

направлениям: - проверка свойства случайности.

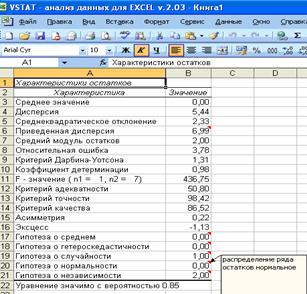

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о случайности», появится соответствующая подсказка (см.рисунок 42).

Рисунок 42. Результат проверки свойства случайности

· Проверка свойства независимости остаточной компоненты.

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о независимости», появится соответствующая подсказка (см.рисунок 43).

Рисунок 43. Результат проверки свойства независимости

· Проверка соответствия случайной компоненты нормальному закону распределения.

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о нормальности», появится соответствующая подсказка (см.рисунок 44).

Рисунок 44. Результат проверки нормального закона распределения

По итогам проверки этих свойств остаточной компоненты можно сделать общий вывод об адекватности модели: ввиду невыполнения свойства случайности, модель не является полностью адекватной.

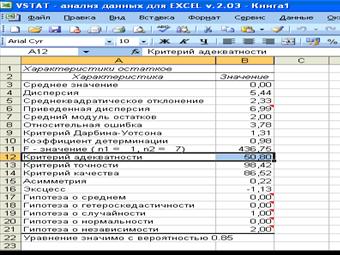

В программе VSTAT предусмотрена возможность расчета интегрированного критерия адекватности, для просмотра которого необходимо выбрать вкладку «Характеристики остатков» и строку «Критерий адекватности» (см.рисунок 45).

Рисунок 45. Оценка общей адекватности линейной модели

Учебно-методическое и информационное обеспечение

дисциплины

Нормативно-правовые акты

1. Федеральный Закон Российской Федерации «Об информации, информационных технологиях и о защите информации» № 149-ФЗ от 27.07.2006 г.

2. Федеральный Закон Российской Федерации «Об электронной цифровой подписи» № 1-ФЗ от 10.01.2002 г. (с изменениями).

Рекомендуемая литература

а) основная:

1. Экономическая информатика: Учебное пособие /Под ред. Д.В.Чистова. – М.: Кнорус, 2010. – 512 с.

2. Брусов П. Н., Брусов П.П., Орехова Н.П., Скородулина С.В., Финансовая математика, Учебное пособие для бакалавров, Кнорус, 2013. - 253 с. ЭБС Знаниум

3. Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование Учебное пособие. - М.: Вузовский учебник, 2013.

4. Брусов П. Н., Брусов П.П., Орехова Н.П., Скородулина С.В., Задачи по финансовой математике, Учебное пособие для бакалавров, Кнорус, 2013.

5. Косарев В.П., Мамонтова Е.А. Информатика: практикум для экономистов – М.: Финансы и статистика, 2009.

б) дополнительная:

1. Экономическая информатика. Учебник, 3-е изд./ Под ред.В.П.Косарева – М.: Финансы и статистика, 2006.

2. Гусарова О.М. Методические указания по выполнению контрольной работы по дисциплине Финансово-экономические вычисления. Для студентов направления 080100.62 «Экономика» заочной форм обучения. − Смоленск: Смоленский филиал Финуниверситета, кафедра «Математика и информатика», 2015.

3. Леонтьев В. Новейший самоучитель Office 2010 – М.: ОЛМА Медиа Групп, 2010.

4. Мельников П.П. Компьютерные технологии в экономике. - М.:Кнорус, 2009.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ВЫЧИСЛЕНИЯ

Интерактивное занятие

для студентов 2 курса направления

080100.62 «Экономика»

(программа подготовки бакалавров)

Заочная форма обучения

Смоленск 2015

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«Финансовый университет при Правительстве Российской Федерации»

(Финуниверситет)

Смоленский филиал Финуниверситета