Деятельность предприятий предполагает использование в процессе деятельности большого объема ресурсов, основную часть которых составляют основные средства (фонды).

Основные фонды представляют собой средства труда, которые участвуют в производственном процессе более 12 месяцев, при этом сохраняя свою натурально-вещественную форму. Свою стоимость основные фонды переносят на себестоимость готовой продукции по частям, по мере износа.

Рассмотрим классификацию основных фондов предприятий.

В зависимости от функционального назначения выделяют производственные фонды и непроизводственные фонды.

Основными производственными фондами (ОПФ) являются те средства труда, которые принимают непосредственное участие в процессе производства продукции и услуг – машины, оборудование; создают условия для реализации научного и производственного процесса, служат для хранения и перемещения предметов труда – здания, сооружения, электросети,трубопроводы.

По роли в процессе производства различают активную и пассивную части основных производственных фондов. К активной части относят основные средства, непосредственно воздействующие на предметы труда – машины, оборудование, передаточные устройства. Пассивная же часть основных производственных фондов создает условия для реализации производственного процесса – здания, сооружения, транспортные средства.

Основные производственные фонды можно также охарактеризовать с точки зрения структуры. Структура основных производственных фондов определяется тем удельным весом, который имеет стоимость отдельных групп основных средств в общей их стоимости. Выделяется:

- производственная структура – соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости. На предприятиях больший удельный вес согласно статистическим данным имеет активная часть ОПФ. От наличия и качества активной части ОПФ зависят такие показатели как показатели объема выпуска, производственная мощность.

- технологическая структура – распределение стоимости ОПФ по подразделениям предприятия в процентном выражении от общей их стоимости;

- возрастная структура – характеризует распределение ОПФ по возрастным группам – до 5 лет, от 5 до 10 лет, от 10 до 15 лет и такдалее.

Основные непроизводственные фонды предприятий участвуют в производственном процессе косвенно, обслуживая культурно-бытовую сферу работников предприятия. К ним относят объекты непроизводственного значения – жилые дома, детские сады, школы, ясли, дома отдыха, пансионаты, больницы, концертные зады, дома культуры и прочие.

Классифицируя основные фонды предприятий с точки зрения вещественно-натурального состава выделяют:

- здания – цеха, склады, гаражи, мастерские, жилыедома;

- сооружения – дороги, ограждения, заборы и другие инженерно- строительные конструкции;

- машины и оборудование – силовые машины и оборудование; рабочие машины иоборудование;

- измерительные и регулирующие устройства и приборы - контрольно - измерительная, проверочная и испытательная аппаратура связи, сигнализации и блокировки, измерительные приборы, аппаратура, устройства МГА, аппаратура рентгеновская, медицинская диагностическая и так далее;

- жилища,

- вычислительная техника, оргтехника – персональные компьютеры и другая офиснаятехника,

- транспортные средства – автомобили, железнодорожные поезда, рохли, электрокары ипрочее;

- передаточные средства – линии электропередач, линии сети Интернет и локальной сети,трубопроводы;

- производственный и хозяйственный инвентарь – офисная мебель, средства связи, инвентарь для уборки производственных и административно- бытовых помещений, туалетные принадлежности, канцелярские товары, кухонные бытовые приборы, средства пожаротушения ипрочие;

- другие основныесредства.

В зависимости от имеющихся прав на объекты основных средств они делятся на:

- собственные основные средства – средства, права собственности на которые принадлежатпредприятию;

- основные средства, находящиеся на праве хозяйственного ведения и оперативногоуправления.

Предприятие, использующее основные средства на праве хозяйственного ведения не вправе продавать такое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал или иным способом распоряжаться этим имуществом без согласия собственника.

Основные средства, используемые предприятием на праве оперативного управления, могут использоваться только в соответствии с целями деятельности предприятия, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этогоимущества.

Арендованные основные средства – это те основные средства, которые принадлежат другому предприятию, они эксплуатируются временно за плату [3].

Рассматривая основные средства с точки зрения характера их использования, выделяют основные средства, находящиеся в эксплуатации, находящиеся в запасе, законсервированные, в ремонте, в стадии достройки, дооборудования, реконструкции и т.д.

Учет и планирование основных средств ведется на основе натурально- вещественных показателей (например, количества единиц, штук) и стоимостных (денежных) показателей.

Измерение основных средств с помощью натурально-вещественных показателей обусловлено необходимостью составления баланса оборудования, определения технического состава основных средств и производственной мощности, расчета степени износа оборудования в целях его своевременной замены.

2. Виды стоимостных оценок основных фондов

В практике учета и планирования основных средств в стоимостном выражении можно выделить несколько видов стоимости основных средств:

- первоначальная стоимость – это сумма фактически произведенных расходов предприятия на изготовление (в случае если организация самостоятельно изготавливает основные средства, к примеру, самостоятельно строит и вводит в эксплуатацию производственный цех) или приобретение (в случае, если организация прибегает к помощи других организаций для образования основных средств), монтаж, доставку, пуско- наладочные работы ит.п.;

- восстановительная стоимость – это стоимость воспроизводства ранее приобретенных основных фондов, то есть оценка тех затрат, которые организация понесла бы для изготовления основных средств в их первоначальном виде в текущий момент времени. Для определения этого вида стоимости основных средств организация проводит не чаще раза в год переоценку на основе индекса-дефлятора, данных об уровне рыночных цен на данный объект основных средств, либо, прибегнув к услугам эксперта для проведения оценки;

- остаточная стоимость представляет собой разницу между первоначальной (ликвидационной) стоимостью и суммой начисленной амортизации;

- ликвидационная стоимость – стоимость реализации изношенных и снятых с учета основных средств (например, стоимость лома, узлов, цветных металлов);

- рыночная стоимость – стоимость объектов основных средств на рынке.

Баланс ОФ по полной стоимости составляется следующим образом:

Фкг = Фнг + Фвв – Фвыб, где Фкг - полная стоимость ОФ на конец года; Фнг- полная стоимость ОФ на начало года;

Фвв- стоимость вводимых в действие ОФ; Фвыб- стоимость выбывших ОФ.

Измерение основных средств с помощью стоимостных показателей позволяет дать оценку динамики и структуры основных средств, определения износа, амортизации и ряда показателей, характеризующих эффективность деятельности предприятия, отрасли, региона, страны.

3. Износ и амортизация основных фондов

Основные средства в процессе использования изнашиваются. Износ может быть двух видов – физический и моральный.

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический (материальный) и моральный (экономический) износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда или сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание ит.п.).

Физический износ ОС происходит в процессе их использования или бездействия. Общее этих видов износа состоит в том, что ОС теряют во времени свои технико-экономические свойства. Отличие состоит в процессе возмещения стоимости:

1) физический износ первого вида возмещается за счет перенесения стоимости ОС на изготавливаемыйпродукт;

2) второй вид износа означаетпотери.

Физический износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов.

Физический износ может быть определен двумя способами.

1. По срокам службы объекта ОС (объему выполненныхработ):

где И1ф - размер физического износа, %;

Тф, Тн - фактический и нормативный сроки службы объекта основных средств, лет;

Л - ликвидационная стоимость ОС в процентах от балансовой стоимости, %.

2. По данным обследования технического состояния ОС. При этом определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом пообъекту:

где И2ф – размер физического износа ОС в процентах при техническом обследовании;

fi - стоимость i-го конструктивного элемента, руб.;

ii - % физического износа i-го конструктивного элемента; Fп - первоначальная стоимость объекта ОС, руб.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования ОС до истечения срока полного физического износа.

Моральный износ выражается в двух формах:

1) уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи сростом производительности в отраслях, производящих эти средства. Для этой формы износа характерно частичное обесценивание ОС в сфере ихпотребления.

Определение морального износа первой формы осуществляется по формуле:

где И1м – моральный износ первой формы, %; Fп - первоначальная стоимость ОС, руб.;

Fв - восстановительная стоимость ОС, руб.;

2) преждевременное, до окончания срока физической службы, обесценивание действующих ОС вследствие ввода в эксплуатацию более производительных средств труда. Продолжение их использования тормозит рост производительности труда, а досрочное изъятие – приводит к потере недоамортизированной стоимости.

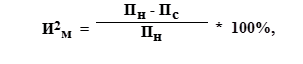

Определение морального износа второй формы происходит по формуле:

где И2м – моральный износ второй формы, %;

Пн, Пс - производительность новых и морально устаревших ОС. Особенностью основных фондов любых промышленных предприятий,

в том числе и высокотехнологичных, является перенесение части стоимости на стоимость готовой продукции или услуги. Этот процесс называетсяамортизацией – возмещением стоимости основных фондов путем включения части их стоимости в затраты на выпуск высокотехнологичной продукции, выполненные работы или услуги.

Амортизация основных средств необходима для накопления денежных средств для последующего полного или частичного воспроизводства объектов основных средств, кроме земельных участков и объектов природопользования, так как они с течением времени неизменяются.

Начисление амортизации производится одним из нескольких способов:

- линейным;

- уменьшаемого остатка;

- списанием стоимости по сумме чисел лет срока полезного использования.

- пропорционально объему произведеннойпродукции.

Предприятие может использовать несколько способов начисления амортизации к разным группам основных средств, однако способ начисления амортизации нельзя менять в течение всего срока полезного использования. Выбранные способы начисления амортизации фиксируются в учетной политике предприятия.

Рассмотрим способы начисления амортизации более подробно на примере: у предприятия имеется станок стоимостью 500 тыс. руб., срок полезного использования – 5 лет.

Линейный метод начисления амортизации. Данный метод предполагает равномерное, одинаковыми частями, перенесение части стоимости объекта основных средств на себестоимость продукции или выполняемые работы. Годовая сумма амортизации рассчитывается по первоначальной стоимости объекта основных средств и принятой нормы амортизации, определяемой исходя из срока полезного использования. Норма амортизации (На) рассчитывается по формуле (1):

где Фп – первоначальная стоимость объекта основных средств, руб.; Т – срок полезного использования объекта основных средств, лет.

Для нашего примера норма амортизации составит:

= 20%

= 20%

Годовая сумма амортизационных отчислений (А) рассчитывается по формуле (2):

Таким образом, годовая норма амортизации для нашего примера составит:

А =  = 100 тыс. руб.

= 100 тыс. руб.

Способ уменьшаемого остатка. Этот способ предполагает неравномерное начисление амортизации в течение всего срока эксплуатации и позволяет списать бо′льшую часть стоимости в течение первых лет эксплуатации, так как предполагает использование коэффициента ускорения. Значение коэффициента ускорения владелец объекта основных средств устанавливает самостоятельно, и может его применять в случае, если объект основных средств используется на условиях, указанных в статье 253.3 Налогового кодекса РФ. Его значение может быть не более 2, а в случае, если имущество используется в лизинг, не более 3. Следует также отметить, что нелинейный метод начисления амортизации не может быть использован для объектов основных средств, относимых к 1-3 амортизационным группам.

При использовании данного метода годовая сумма амортизации рассчитывается следующим образом (3):

А=

где Фост – остаточная стоимость объекта основных средств, руб.; Ку – коэффициент ускорения.

Рассчитаем годовую норму амортизации для нашего примера при условии, что коэффициент ускорения равен 1,3, норма амортизации 10%:

1 год: А =  = 130000руб.

= 130000руб.

2 год: А =  = 96200руб.

= 96200руб.

3 год А =  =71118 руб.

=71118 руб.

и т.д.

Когда остаточная стоимость объекта основных средств будет менее 20% его первоначальной стоимости, ежемесячная амортизация рассчитывается по формуле:

А =  . (4)

. (4)

Способ начисления амортизации по сумме чисел лет срока полезногоиспользования. Данный способ также можно отнести к способам, которые позволяют списать большую часть стоимости объекта основных средств в первые годы эксплуатации.

Годовая норма амортизации в этом случае рассчитывается следующим образом:

А =  .

.

ti – количество оставшихся лет эксплуатации основных средств, лет

tобщ – сумма чисел лет срока полезного использования, лет

Для нашего примера сумма числе лет срока полезного использования составляет 1+2+3+4+5 = 15 лет:

1 год: А = 500000 ×  руб.

руб.

2 год: А = 500000 ×  руб.

руб.

3 год: А = 500000 ×  руб.

руб.

4 год: А = 500000 ×

5 год: А = 500000 ×

Способ начисления амортизации пропорционально объемувыпущенной продукции. Для использования данного метода предприятию необходимо спланировать объем готовой продукции, которая будет произведена с использованием объекта основных средств, на который начисляется амортизация. При использовании этого метода годовая норма амортизации будет начисляться по следующей формуле:

А =

где Vi – плановый объем производства продукции в i-м периоде, ед.;

Vобщ – общий объем производства продукции с использованием данного объекта основных средств, ед.

Пусть для нашего примера установлен следующий объем производства продукции: 1 год – 100 ед., 2 год – 200 ед., 3 год – 300 ед., 4 год – 400 ед., 5 год – 500 ед. Общий объем произведенной продукции с использованием станка – 100+200+300+400+500 = 1500 ед. Рассчитаем годовую норму амортизации:

1 год: А = 500000 ×  руб.

руб.

2 год: А = 500000 ×  руб.

руб.

и так далее.

Данный метод позволяет равномерно распределить амортизационные отчисления на себестоимость продукции.

4. Основныепоказатели оценки степенииспользованияи эффективности основных фондов

Для оценки уровня использования основных производственных фондов применяется система показателей.

I.Обобщающие показатели использования ОС:

1.Фондоотдача– показатель выпуска продукции, приходящейсяна одинрубль среднегодовой стоимости основных производственныхфондов:

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных фондов, руб. 2.Фондоемкость–величина,обратнаяфондоотдаче.Онапоказывает

долю стоимости основных производственных фондов, приходящуюся на каждыйрубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, афондоемкостьк снижению.

3.ФондовооруженностьтрудапоказываетстоимостьОПФ, приходящихся на одногоработника:

где Fв – фондовооруженность, руб./чел.;

Чср.сп – среднесписочнаячисленность промышленно- производственного персонала загод.

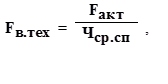

4. Техническая вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ. 5.Рентабельность основных средств (фондорентабельность) показывает

долю прибыли, приходящуюся на рубль стоимости ОС:

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии (Ээф).

Показывает, сколько процентов приростапроизводительности труда приходится на 1% прироста фондовооруженности труда:

где DПТ – темп прироста производительности труда за период, %; DFв – темп прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется следующими показателями:

1. Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

3. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

5. Коэффициент прироста Кпр:

6. Коэффициент замены Кзам:

7. Коэффициент расширения парка машин и оборудованияКрасш:

Красш = 1 - Кзам

III. Техническое состояние ОПФ характеризуетсяпоказателями:

1. Коэффициент годности (Кэ):

2. Коэффициент износа (Ки):

IV. Использование оборудования характеризуется показателями: 1.Коэффициентэкстенсивногоиспользованияоборудованияопределяетсяотношениемфактическогоколичествачасов работы оборудования к количеству часов его работы поплану:

где Фф - фактически отработанное оборудованием время, ч.;

Фэф– плановыйэффективный фонд времени оборудования за тот же период, ч.

2. Коэффициентинтенсивногоиспользования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной)производительности:

где Вф – фактический объем выпуска продукции за период, руб.; Впл - установленный выпуск (выработка) за тот же период, руб.

2. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинт = Кэ * Ки.

4.Коэффициент сменности работы оборудования – отношение общего количества отработанныхмашино-смен к числу установленного оборудования:

или

где tс– число отработанных станко-смен; N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

Основные направления улучшения использования ОФ и производственных мощностей:

- сокращение простоев оборудования и повышение коэффициента его сменности;

- замена и модернизация изношенного и устаревшегооборудования;

- внедрение новейшей технологии и интенсификация производственныхпроцессов;

- быстрое освоение вновь вводимыхмощностей;

- мотивацияэффективногоиспользованияосновныхфондови производственныхмощностей;

- своевременноеикачественноепроведениепланово- предупредительных и капитальныхремонтов;

- своевременноеобновлениеактивнойчастиОПФсцелью недопущения чрезмерного морального и физическогоизн

Тема 3. Оборотные средства предприятий (4 часа)

План лекций