Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

Рассмотрим финансовое состояние Филиала ООО «Росгосстрах» в Пензенской области. Информационной базой анализа служит баланс страховой компании и приложения к нему, отчет о прибылях и убытках и годовой отчет. Основные статьи отчета о прибылях и убытках Филиала ООО «Росгосстрах» в Пензенской области за 2014 г. приведены в таблице 2.1.

Таблица 2.1

Основные статьи отчета о прибылях и убытках за 2014 г., тыс. руб.

| № п/п | Показатели | Доходы | Расходы |

| Полученные страховые платежи | 4906,0 | ||

| Доходы от финансовых вложений | 725,0 | ||

| Поступление из резерва | - | ||

| Прочие доходы | - | ||

| Всего доходов (1+2+3+4) | 5631,0 | ||

| Выплата страхового возмещения | 3812,0 | ||

| Расходы на ведение дела | 864,0 | ||

| Итого страховые услуги (6+7) | 4676,0 | ||

| Прибыль (+) убыток (–) от страховых услуг (1–8) | 230,0 | ||

| Отчисления в резервные фонды | 537,0 | ||

| Прочие расходы | 10,0 | ||

| Всего расходов (6+7+10+11) | 5223,0 | ||

| Балансовая прибыль (5–12) | 408,0 | ||

| Справочно: полученные страховые платежи – 2013 г. | 5079,0 |

Как следует из табл. 2.1, полученные страховые платежи уменьшились на 4906 – 5079 = - 173 тыс. руб. Эта величина сложилась под влиянием изменения следующих факторов:

- количества договоров страхования;

- средней суммы платежей по договору.

Рассчитаем влияние каждого из них (табл. 2.2).

Табл. 2.2

Расчет влияния факторов на величину страховых платежей в 2014 г.

| № п/п | Показатели | Фактически прошлый год | Фактически отчетный год | Отклонения (+ –) |

| Число договоров | 22674,0 | 38561,0 | +15887 | |

| Средняя сумма платежа по договору, тыс. руб. | 224,0 | 127,2 | -96,8 | |

| Полученные страховые платежи, тыс. руб. в том числе за счет: | 5079,0 | 4906,0 | -173,0 | |

| Увеличения количества договоров 15887 х 224 тыс. руб. | +3558,7 | |||

| Уменьшения средней суммы платежа по договору -96,8 х 38561 | -3731,6 | |||

| Искомая разность | 173,0 |

Таким образом, в 2014 г. ООО «Росгосстрах» существенно снизило среднюю сумму страхового платежа, которая не покрыла рост страховых платежей за счет увеличения числа страховых договоров.

В табл. 2.3 приводятся исходные данные для определения влияния на динамику прибыли акционерного общества следующих факторов:

- общей суммы доходов;

- структуры доходов (страховые платежи, доходы от финансовых вложений, поступления из резервов, прочие доходы);

- суммы страховых услуг;

- отчислений в резервные фонды и прочих расходов;

- изменений страховых тарифов и процентных ставок по финансовым вложениям.

Таблица 2.3

Исходные данные для факторного анализа прибыли 2014 г., тыс. руб.

| № п/п | Показатели | Фактически прошлый год | Затраты по нормам прошлого года на объем отчетного года | Фактически отчетный год |

| Страховые услуги | 4840,0 | 4720,0 | 4676,0 | |

| Отчисления в резервный фонд и прочие расходы | 566,0 | 552,0 | 547,0 | |

| Всего расходов (1+2) | 5406,0 | 5272,0 | 5223,0 | |

| Общая сумма доходов | 6486,0 | 6379,0 | 5631,0 | |

| Прибыль (4–3) | 1080,0 | 1107,0 | 408,0 | |

| Рентабельность (5/3*100%) | 20,42 | 20,10 | 7,81 |

Расчет влияния этих факторов на динамику прибыли страховой компании приводится в табл. 2.4.

Данные анализа влияния факторов показывают, что наибольшее отрицательное влияние на снижение прибыли оказало изменение в тарифах по страховым платежам, что подтверждает полученные выше данные по снижению суммы среднего платежа по договору.

Таблица 2.4

Расчет влияния факторов на динамику прибыли, тыс. руб.

| № п/п | Факторы | Расчет | Сумма |

| Общая сумма доходов | 1080*(6379/6436-1) | ||

| Структура доходов | (1107/6379-1080/64886)*6379 | ||

| Сумма страховых услуг | 4720-4676 | ||

| Отчисления в резервные фонды и прочие расходы | 552-547 | ||

| Страховые тарифы и процентные ставки по финансовым вложениям | 5631-6379 | -744,0 | |

| Фактическое изменение прибыли по сравнению с прошлым годом | 408-1080 | -672,0 |

Доля прибыли, получаемой страховой компанией ООО «Росгосстрах» от страховых услуг, очень значительна (54,6%), поэтому целесообразно проанализировать воздействие отдельных факторов на ее динамику. Факторы эти следующие:

- суммы страховых платежей

- структура доходов

- сумма страховых возмещений

- расходы на ведение дела

- страховые тарифы.

Исходные данные для анализа представлены в таблице 2.5 и его результаты – в таблице 2.6.

Таблица 2.5

Исходные данные для анализа динамики прибыли от страховых услуг

в 2014 г., тыс. руб.

| № п/п | Показатели | Фактически прошлый год | Затраты по нормам прошлого года на объем отчетного года | Фактически отчетный год |

| Полученные страховые платежи | 5079,0 | 4954,0 | 4906,0 | |

| Выплата страхового возмещения | 3946,0 | 3848,0 | 3812,0 | |

| Расходы на ведение дела | 894,0 | 872,0 | 864,0 | |

| Всего расходов на страховые услуги (2+3) | 4840,0 | 4720,0 | 4676,0 | |

| Прибыль (1–4) | 239,0 | 234,0 | 230,0 | |

| Рентабельность (5/4) | 4,94 | 4,96 | 4,92 |

Таблица 2.6

Расчет влияния факторов на динамику прибыли от страховых услуг

в 2014 г., тыс. руб.

| № п/п | Факторы | Расчет | Сумма |

| Сумма страховых платежей | 239(4954/5079–1) | -5,87 | |

| Структура доходов | (234/4954–239/5079)4954 | 0,87 | |

| Сумма страхового возмещения | 3848–3812 | 36,0 | |

| Расходы на ведение дела | 872–864 | 8,0 | |

| Страховые тарифы | 4906–4954 | -48,0 | |

| Фактическое изменение прибыли по сравнению с прошлым годом | 230–239 | -9,0 |

Как видно из таблицы 2.6, на прибыль от страховых услуг в отчётном году наибольшее влияние оказали сумма страховых возмещений и страховые тарифы. Последнее обстоятельство отмечалось и по результатам анализа общей прибыли страховой компании. Можно предположить, что по соображениям конкуренции ООО «Росгосстрах» существенно снизило страховые тарифы в 2014 году, и хотя это повлекло значительный рост числа заключенных страховых договоров, общие итоги деятельности компании оказались неутешительными.

Анализ финансовых результатов деятельности компании завершается постатейно исследованием расходов на ведение дела (табл. 2.7).

Таблица 2.7

Расходы на ведение дела, тыс. руб.

| № п/п | Статьи расхода | Фактическая сумма за 2013 г. | К итогу 2013 г., % | Фактически 2014 г. | К итогу 2014 г., % | Экономия (+), перерасход (–) |

| Оплата труда | 498,0 | 55,70 | 481,0 | 55,678 | -17,0 | |

| Отчисления на социальное страхование | 194,2 | 21,70 | 187,7 | 21,72 | -6,50 | |

| Транспортный налог и налог на пользователей дорог | 5,1 | 0,57 | 4,8 | 0,55 | -0,30 | |

| Хозяйственные и канцелярские расходы | 35,6 | 3,98 | 42,4 | 4,91 | 6,80 | |

| Командировки | 12,4 | 1,39 | 14,8 | 1,71 | 2,40 | |

| Операционные расходы | 133, | 14,90 | 117,1 | 13,56 | -15,9 | |

| Реклама и маркетинг | 11,7 | 1,31 | 12,4 | 1,44 | 0,70 | |

| Прочие | 4,0 | 0,45 | 3,8 | 0,44 | -0,2 | |

| Всего | 894,0 | 100,0 | 864,0 | 100,0 | -30,0 |

Как видно из таблицы 2.7, структура затрат в отчётном 2014 году изменялась значительно. Несмотря на уменьшение полученных страховых платежей, хозяйственные и канцелярские расходы и расходы на командировки увеличились. Их снижения в перспективе может составить некоторый финансовый резерв деятельности компании.

Что же касается экономии на операционных расходов, то этот факт при значительном числе заключенных договоров (на 70%) вряд ли заслуживает положительной оценки.

Оценим финансовое состояние ООО «Росгосстрах» по предложенной в разделе 1.4 дипломного проекта методике. На основании финансовой отчетности составим таблицу исходных показателей (табл. 2.8).

Таблица 2.8

Исходные показатели для оценки финансового состояния

ООО «Росгосстрах» за 2014 г., тыс. руб.

| № п/п | Показатели | Фактически прошлый год | Фактически отчетный год |

| Страховые платежи по нетто-ставкам | 4317,0 | 4170,0 | |

| Собственные средства | 6520,0 | 6634,0 | |

| Страховое возмещение | 3946,0 | 3812,0 | |

| Выплата из резервного фонда | - | - | |

| Страховые платежи по брутто-ставкам | 5079,0 | 4906,0 | |

| Доход от инвестиций | 432,0 | 725,0 | |

| Доход от инвестиций (нетто-прибыль) | 53,0 | 87,0 | |

| Инвестиционные активы | 2740,0 | 2813,0 | |

| Пассив баланса | 7630,0 | 7372,0 | |

| Ликвидные активы | 3620,0 | 3790,0 | |

| Дебиторская задолженность | 207,0 | 409,0 | |

| Страховые услуги | 4840,0 | 4676,0 | |

| Денежные средства | 1020,0 | 977,0 |

Результаты расчета финансового состояния компании приведены в табл. 2.9.

Результаты расчетов показывают, что финансовое состояние компании стабильное, ликвидное, платежеспособное и позволяет получать необходимую прибыль.

Таблица 2.9

Результаты расчета финансового состояния ООО «Росгосстрах»

| № п/п | Показатель | Значения показателя прошлого года | Значения показателя отчетного года | Рекомендуемые пределы значения показателя, % |

| А1 | 66,2 | 62,8 | А1 < 300 | |

| А2 | - | -3,4 | -33 < A2 <33 | |

| В1 | - | 1,78 | 100 < B1 – деятельность убыточна; B1 > 100 – деятельность прибыльна | |

| В2 | 0,026 | 2,29 | > 5.0 | |

| В3 | - | 1,75 | -10 < B3 < 50 | |

| C1 | 210.8 | 194.5 | < 105 | |

| C2 | 3.17 | 6.16 | < 40 | |

| D1 | 151.0 | 159.1 | Норматив 100, > 20 | |

| D2 | 51.0 | 59.1 | Положение надежное |

Проанализируем деятельность Филиала ООО «Росгосстрах» в Пензенской области.

Филиал ООО «Росгосстрах» в Пензенской области занимает лидирующие позиции по сборам страховой премии среди других страховых компаний. Объем страховых сборов по всем видам страхования в 2014 году составил 496 979, 65 тыс. рублей. Темп роста по сравнению с 2013 годом составил 113,8%.

Рассмотрим страховой портфель Филиала ООО «Росгосстрах» в Пензенской области за 2012, 2013, 2014 годы. В страховой портфель входят такие виды страхования как страхование жизни, добровольное автомототранспортное страхование, ОСАГО, имущественное страхование граждан, имущественное страхование юридических лиц, транспортное страхование (кроме авто), сельскохозяйственное страхование, ответственность (гражданская и профессиональная), страхование предпринимательских рисков, страхование от несчастных случаев и болезней, медицинское страхование.

В таблице 2.10 представлены данные о количестве заключенных договоров в Филиале ООО «Росгосстрах» в Пензенской области по всем видам страхования за 2012, 2013, 2014 годы.

Таблица 2.10

Количество заключенных договоров по всем видам страхования

| Виды страхования | Количество заключенных договоров, шт. | % к итогу | ||||

| Страхование жизни | 0,2 | 0,2 | 0,05 | |||

| Страхование иное, чем страхование жизни: Добровольное автомототранспортное страхование ОСАГО Имущественное страхование граждан Имущественное страхование юридических лиц Транспортное страхование (кроме авто) Сельскохозяйственное страхование Ответственность (гражданская и профессиональная) Страхование предпринимательских рисков Страхование от несчастных случаев и болезней Медицинское страхование | 322 804 2 013 126 701 155 508 1 206 16 184 1 122 20 060 | 293 300 2 517 135 377 125 336 1 248 12 927 1 088 14 790 | 279 189 2 851 139 752 112 529 1 066 10 192 1 072 11 673 | 99,8 0,6 39,2 48,1 0,4 0,002 0,3 6,2 0,0006 | 99,8 0,9 46,1 42,7 0,4 0,002 4,4 0,4 0,004 0,0003 | 99,9 40,3 0,4 0,0007 3,6 0,4 0,006 4,2 0,01 |

| Итого | 323 340 | 293 770 | 279 331 |

В целом по всем видам страхования наблюдается тенденция снижения количества заключенных договоров, начиная с 2012 года. В 2014 году по сравнению с 2012 годом количество заключенных договоров уменьшилось с 323 340 до 279331 ед., то есть на 13,6%. Проанализируем отдельные виды страхования за 2012-2014 гг. Так в 2012 году по страхованию жизни было заключено 536 договоров страхования, в 2013 году – 470 договоров страхования, а в 2014 году было заключено 142 договора, что меньше на 73,5% результата 2012 года. Также по таким видам страхования как имущественное страхование граждан, имущественное страхование юридических лиц, транспортное страхование, сельскохозяйственное страхование количество заключенных договоров в 2014 году по сравнению с 2013 годом уменьшилось: по имущественному страхованию граждан на 10,2%, по имущественному страхованию юридических лиц на 14,6%, по транспортному страхованию на 50%, по сельскохозяйственному страхованию на 21,2%. К 2014 году по сравнению с 2012 годом увеличилось количество заключенных договоров по добровольному автомототранспортному страхованию и ОСАГО на 41,6% и 10,3% соответственно. А по страхованию ответственности количество заключенных договоров практически не изменилось, наблюдается незначительное снижение в 2008 году по сравнению с 2012 годом – на 4,4%. По таким видам страхования как страхование предпринимательских рисков и медицинскому страхованию наблюдается увеличение количества заключенных договоров в 2014 году по сравнению с 2013 годом: по страхованию предпринимательских рисков на 54,6%, а по медицинскому страхованию количество заключенных договоров увеличилось в 35 раз. А в страховании от несчастных случаев и болезней произошло снижение заключенных договоров в 2014 году по сравнению с 2012 годом с 20 060 до 11 673 договоров, что составляет 42%.

Рассмотрим структуру страхового портфеля относительно количества заключенных договоров за 2012 год, представленную на рисунке 2.1.

Рис. 2.1. Структура страхового портфеля относительно количества заключенных договоров за 2012 год

В портфеле преобладают следующие виды страхования: ОСАГО (39,2%), имущественное страхование граждан (48,1%), сельскохозяйственное страхование (5%) и страхование от несчастных случаев и болезней (6,2%).

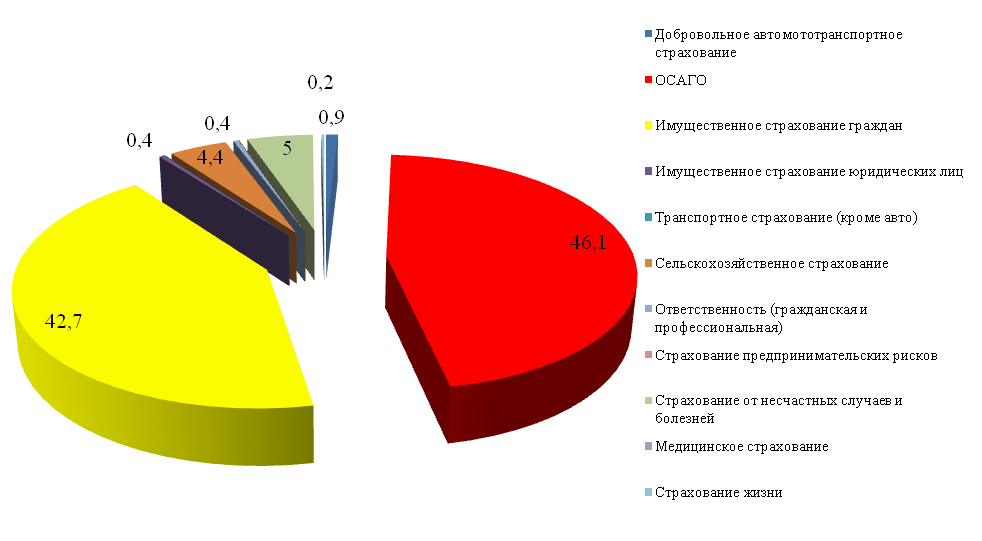

Рассмотрим структуру страхового портфеля относительно количества заключенных договоров за 2013 год, представленную на рисунке 2.2. Доминирующими видами страхования являются имущественное страхование граждан и ОСАГО, количество заключенных договоров по которым составляет 42,7% и 46,1% от общего количества договоров в страховом портфеле за 2013 год. Такие виды страхования как страхование от несчастных случаев и болезней и сельскохозяйственное страхование по количеству заключенных договоров составляют 5% и 4,4% соответственно. Самая незначительная доля в общем количестве договоров приходится на транспортное страхование (кроме авто), страхование предпринимательских рисков, медицинское страхование и составляет 0,002%, 0,004% и 0,0003% соответственно.

Рис. 2.2. Структура страхового портфеля относительно количества заключенных договоров за 2013 год

Рис. 2.2. Структура страхового портфеля относительно количества заключенных договоров за 2013 год

Рассматривая структуру страхового портфеля за 2014 год, представленную на рисунке 2.3, можно сказать, что доля заключенных договоров по каждому виду страхованию в общей структуре практически не изменилась по сравнению с 2013 годом. Доминирующими видами страхования являются имущественное страхование граждан и ОСАГО, но в 2014 году по сравнению с 2013 годом наблюдается увеличение доли ОСАГО в страховом портфеле 3,8%, а доля имущественного страхования граждан снизилась на 2,4%. Доля заключенных договоров по сельскохозяйственному страхованию и страхованию от несчастных случаев и болезней также снизилась в общей структуре портфеля в 2014 году по сравнению с 2013 годом на 0,8% и 0,84% соответственно. Надо заметить, что в структуре страхового портфеля за 2014 год снизилась доля страхования жизни по сравнению с 2013 годом на 75% и составила 0,05% от общего количества заключенных договоров страхования. Увеличилась доля заключенных договоров по медицинскому страхованию, по страхованию предпринимательских рисков на 0,0097% и 0,002% соответственно в 2014 году по сравнению с 2013 годом. Неизменной осталась доля имущественного страхования юридических лиц и страхования ответственности как в структуре страхового портфеля 2014 года, так и в структуре портфеля 2013 года и составила 0,4%.

Рис. 2.3. Структура страхового портфеля относительно количества заключенных договоров за 2014 год

Таким образом, проведя анализ страховых портфелей 2012, 2013, 2014 гг. относительно количества заключенных договоров, можно сделать следующие выводы:

- в целом по всем видам страхования количество заключенных договоров в 2014 году по сравнению с 2013 годом снизилось на 13,6%;

- в структуре страхового портфеля за 2014 год снизилась доля страхования жизни по сравнению с 2013 годом на 75%;

- к 2014 году по сравнению с 2012 годом увеличилось количество заключенных договоров по добровольному автомототранспортному страхованию и ОСАГО на 41,6% и 10,3% соответственно;

- по имущественному страхованию граждан, имущественному страхованию юридических лиц, транспортному страхованию, сельскохозяйственному страхованию количество заключенных договоров в 2014 году уменьшилось;

- по медицинскому страхованию количество заключенных договоров увеличилось в 35 раз по сравнению с 2013 годом;

- неизменной осталась доля имущественного страхования юридических лиц и страхования ответственности как в структуре страхового портфеля 2014 года, так и в структуре портфеля 2012 и 2013 года и составила 0,4%.

Рассмотрим структуру страхового портфеля относительно размера страховой премии за 2012, 2013, 2014 годы. В таблице 2.11 приведены данные о начисленной премии по все видам страхования за 2012 - 2014 гг.

Около 41% поступлений в 2013 году пришлось на ОСАГО (179 572,71 тыс. руб.) что на 3% больше, чем в 2014 году. Почти 30% в портфеле 2014 г. составляли сборы по имущественному страхованию граждан (149 735,02 тыс. руб.). На 3% в 2014 году увеличилась доля добровольного автомототранспортного страхования и составила 18,6%. В 2014 году значительно снизилась доля страхования от несчастных случаев и болезней и медицинского страхования: страхование от несчастных случаев и болезней – на 2,8%, медицинское страхование в 15 раз. На 0,2% снизилась доля страхования жизни по сравнению с 2013 годом. Зато доля страхования предпринимательских рисков увеличилась почти в 25 раз и составила 0,18% в портфеле 2014 года.

Таблица 2.11

Начисленная премия по всем видам страхования

| Виды страхования | Начисленная премия, тыс.руб. | % к итогу | ||||

| Страхование жизни | 4 645,7 | 4 147,96 | 3 722,71 | 1,2 | 0,95 | 0,75 |

| Страхование иное, чем страхование жизни: Добровольное автомототранспортное страхование ОСАГО Имущественное страхование граждан Имущественное страхование юридических лиц | 377 374,79 45 387,08 165 991,15 101 678,54 11 281,47 | 432 449,11 68 121,56 179 572,71 122 368,14 13 475,36 | 493 256,94 92 222,12 189 709,71 149 735,02 16 951,35 | 98,8 11,9 43,5 26,6 | 99,05 15,6 41,1 3,1 | 99,25 18,6 38,2 30,1 3,4 |

| Транспортное страхование (кроме авто) Сельскохозяйственное страхование Ответственность (гражданская и профессиональная) Страхование предпринимательских рисков Страхование от несчастных случаев и болезней Медицинское страхование | 20,98 24 567,43 3 594,40 24 849,25 4,50 | 34,92 21 203,21 3 921,56 31,07 23 192,58 528,00 | 9,65 27 432,04 4 017,04 903,22 12 236,04 40,75 | 0,005 6,4 0,9 6,5 0,001 | 0,008 4,8 0,9 0,007 5,3 0,12 | 0,002 5,5 0,8 0,18 2,5 0,008 |

| Итого | 382 020,5 | 436 597,07 | 496 979,65 |

На рисунке 2.4 приведена структура страхового портфеля относительно размера страховой премии за 2012, 2013 и 2014 годы. В целом по всем видам страхования размер премии в 2014 году увеличился на 30% по сравнению с 2012 годом.

В 2014 году рост премии по добровольному автомототранспортному страхованию (92 222,12 тыс. руб.) и ОСАГО (189 709,71 тыс. руб.) достиг 35,4% и 5,6% соответственно по сравнению с 2013 годом. Также произошло увеличение страховой премии в 2014 году по сравнению с 2013 годом по имущественному страхованию граждан и юридических лиц на 22,4% и 25,% соответственно. А по таким видам страхования как страхование жизни, транспортное страхование и страхование от несчастных случаев и болезней наблюдается значительное снижение премии на 19,8%, 54% и 50,7% соответственно по сравнению с 2012 годом. Сборы по медицинскому страхованию снизились в 47 раз в 2014 году по сравнению с 2013 годом.

Рис. 2.4. Структура страхового портфеля относительно размера страховой премии за 2012-2014 гг.

Рис. 2.4. Структура страхового портфеля относительно размера страховой премии за 2012-2014 гг.

Сборы по страхованию предпринимательских рисков в 2014 г. по сравнению с 2013 г. увеличились почти 30 раз, а по страхованию ответственности – на 2,4%. Премия по сельскохозяйственному страхованию (27 432,04 тыс. руб.) выросла на 29,4% по сравнению с 2013 годом.

Таким образом, проведя анализ страховых портфелей 2012, 2013 и 2014 гг. относительно страховой премии, можно сделать следующие выводы:

- в целом по всем видам страхования размер премии в 2014 году увеличился на 30% по сравнению с 2012 годом;

- в 2014 году доля премий по ОСАГО в портфеле снизилась на 3% и составила 38,2%, но размер начисленной премии, наоборот, увеличился на 5,6% по сравнению с 2013 годом;

- произошло увеличение страховой премии в 2014 году по имущественному страхованию граждан и юридических лиц на 47,3% и 50,3% соответственно по сравнению с 2012 годом.

В целом, структура страхового портфеля достаточно стабильна и надежна, что позволяет говорить о его рентабельности.

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!