Основные причины наличия в регрессионной модели случайного отклонения.

Невключение в модель всех объясняющих переменных.

Проблема в том, что никогда заранее не известно, какие факторы при создавшихся условиях действительно являются определяющими, а какими можно пренебречь. Здесь уместно отметить, что в ряде случаев учесть непосредственно какой-то фактор нельзя в силу невозможности получения по нему статистических данных.

Неправильный выбор функциональной формы модели.

Из-за слабой изученности исследуемого процесса либо из-за его переменчивости может быть неверно подобрана функция, его моделирующая. Это, безусловно, скажется на отклонении модели от реальности, что отразится на величине случайного члена.

Агрегирование переменных.

Во многих моделях рассматриваются зависимости между факторами, которые сами представляют сложную комбинацию других, более простых переменных.

Ошибки измерений.

Какой бы качественной ни была модель, ошибки измерений переменных отразятся на несоответствии модельных значений эмпирическим данным, что также отразится на величине случайного члена.

Ограниченность статистических данных.

Зачастую строятся модели, выражаемые непрерывными функциями. Но для этого используется набор данных, имеющих дискретную структуру. Это несоответствие находит свое выражение в случайном отклонении.

Непредсказуемость человеческого фактора.

Эта причина может «испортить» самую качественную модель. Действительно, при правильном выборе формы модели, скрупулезном подборе объясняющих переменных все равно невозможно спрогнозировать поведение каждого индивидуума.

Основные этапы регрессионного анализа.

1) выбор формулы уравнения регрессии;

2) определение параметров выбранного уравнения;

3) анализ качества уравнения и проверка адекватности уравнения эмпирическим данным, совершенствование уравнения.

Определение теоретической линейной регрессионной модели.

(4.6)

(4.6)

Соотношение (4.6) называется теоретической линейной регрессионной моделью;  и

и  — теоретическими параметрами (теоретическими коэффициентами) регрессии;

— теоретическими параметрами (теоретическими коэффициентами) регрессии;  — случайным отклонением, зависимая переменная У и одна объясняющая переменная X (

— случайным отклонением, зависимая переменная У и одна объясняющая переменная X ( — значения независимой переменной в

— значения независимой переменной в  -м наблюдении,

-м наблюдении,  .

.

Суть метода наименьших квадратов (МНК).

его суть состоит в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной У от ее значений У, получаемых по уравнению регрессии.

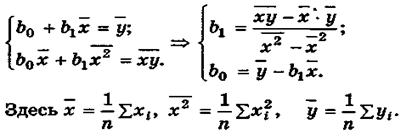

Формулы расчета коэффициентов эмпирического парного линейного уравнения регрессии по МНК.

Пусть по выборке  , i = 1, 2,..., n, требуется определить оценки

, i = 1, 2,..., n, требуется определить оценки  и

и

эмпирического уравнения регрессии (4.8). В этом случае при использовании МНК минимизируется следующая функция (рис.4.4)

Предпосылки МНК

1°. Математическое ожидание случайного отклонения равно нулю для всех наблюдений:

M() = 0, i = 1, 2,..., п.

2°.Гомоскедастичностъ (постоянство дисперсии отклонений). Дисперсия случайных отклонений < постоянна:

3°. Отсутствие автокорреляции.

Случайные отклонения и  - являются независимыми друг от друга для всех

- являются независимыми друг от друга для всех

4°. Случайное отклонение должно быть независимо от объясняющих переменных.

5°. Модель является линейной относительно параметров.. Для случая ножественной линейной регрессии существенными являются еще две предпосылки.

6°. Отсутствие мультиколлинеарности.

Между объясняющими переменными отсутствует строгая (сильная) линейная зависимость.

7°. Ошибки , i = 1, 2,..., n, имеют нормальное распределение ( .

.

Выполнимость данной предпосылки важна для проверки статистических гипотез и построения интервальных оценок.

При невыполнимости данной предпосылки (при гетероскедастичности) последствия применения МНК будут следующими.

Оценки коэффициентов по-прежнему останутся несмещенными и линейными.

1. Оценки не будут эффективными (т.е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра). Они не будут даже асимптотически эффективными. Увеличение дисперсии оценок снижает вероятность получения максимально точных оценок.

2. Дисперсии оценок будут рассчитываться со смещением. Смещенность появляется вследствие того, что не объясненная

уравнением регрессии дисперсия  (т - число объ

(т - число объ  ясняющих переменных), которая используется при вычислении оценок дисперсий всех коэффициентов (формула (6.23)), не является более несмещенной.

ясняющих переменных), которая используется при вычислении оценок дисперсий всех коэффициентов (формула (6.23)), не является более несмещенной.

4. Вследствие вышесказанного все выводы, получаемые на основе соответствующих t- и F-статистик, а также интервальные оценки будут ненадежными. Следовательно,статистические выводы, получаемые при стандартных проверках качества оценок, могут быть ошибочными и приводить к неверным за иключениям по построенной модели. Вполне вероятно, что стандартные ошибки коэффициентов будут занижены, а следовательно, t-статистики будут завышены. Это может привести к признанию статистически значимыми коэффициентов, таковыми на самом деле не являющихся.

1. 13)Характеристика коэффициентов уравнения регрессии. С помощью т статистики, Р, грубое правило

Примеры использования логарифмических регрессионных моделей.

Примеры использования обратных и степенных моделей.

заработной платы. При этом точка пересечения кривой с осью ОХ определяет естественный уровеньбезработицы.

заработной платы. При этом точка пересечения кривой с осью ОХ определяет естественный уровеньбезработицы.

Примеры использования показательных функций в регрессионных моделях.

С С

Динамика изменения дисперсий (распределений) отклонений для данного примера проиллюстрирована на рис. 8.2. При гомоскедастичности (рис. 8.2, а) дисперсии постоянны, а при гетероскедастичности (рис. 8.2, б) дисперсии изменяются (в нашем примере увеличиваются).

Рис 8.2

Рис 8.2

Проблема гетероскедастичности характерна для перекрестных данных и довольно редко встречается при рассмотрении временных рядов.

Последствия: При невыполнимости данной предпосылки (при гетероскедастичности) последствия применения МНК будут следующими.

Оценки коэффициентов по-прежнему останутся несмещенными и линейными.

3. Оценки не будут эффективными (т.е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра). Они не будут даже асимптотически эффективными. Увеличение дисперсии оценок снижает вероятность получения максимально точных оценок.

4. Дисперсии оценок будут рассчитываться со смещением. Смещенность появляется вследствие того, что не объясненная

уравнением регрессии дисперсия (т - число объ ясняющих переменных), которая используется при вычислении оценок дисперсий всех коэффициентов (формула (6.23)), не является более несмещенной.

4. Вследствие вышесказанного все выводы, получаемые на основе соответствующих t- и F-статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при стандартных проверках качества оценок, могут быть ошибочными и приводить к неверным за иключениям по построенной модели. Вполне вероятно, что стандартные ошибки коэффициентов будут занижены, а следовательно, t-статистики будут завышены. Это может привести к признанию статистически значимыми коэффициентов, таковыми на самом деле не являющихся.

Обнаружение: а) Графический анализ остатков

б) Тест ранговой корреляции Спирмена

в) Тест Парка

г) Тест Глейзера

д) Тест Голдфелда—Квандта

Спецификация модели

Одним из базовых предположений построения качественной модели является правильная (хорошая) спецификация уравнения регрессии. Правильная спецификация уравнения регрессии означает, что оно в целом верно отражает соотношение между экономическими показателями, участвующими в модели. Это является необходимой предпосылкой дальнейшего качественного оценивания.

Неправильный выбор функциональной формы или набора объясняющих переменных называется ошибками спецификации.

T-статистики

Дарбина—Уотсона dw

Проблемы спецификации

Однако необходимо предостеречь от абсолютизации полученного результата, поскольку даже качественная модель является подгонкой спецификации модели под имеющийся набор данных. Поэтому вполне реальна картина, когда исследователи обладающие разными наборами данных, строят разные модели для объяснения одной и той же переменной. Проблематичным является и использование модели для прогнозирования значений объясняемой переменной. Иногда хорошие с точки зрения диагностических тестов модели обладают весьма низкими прогнозными качествами.

Одно из главных направлений эконометрического анализа — постоянное совершенствование моделей. Здесь следует отметить, что какого-то глобального подхода, определяющего заранее возможные пути совершенствования, нет и, скорее всего, быть не может. Исследователь должен помнить, что совершенной модели не существует. В силу постоянно изменяющихся условий протекания экономических процессов не может быть и постоянно качественных моделей. Новые условия требуют пересмотра даже весьма устойчивых моделей.

Основные причины наличия в регрессионной модели случайного отклонения.