Бухгалтерский баланс

| Содержание:

4.1 Роль и значение бухгалтерского баланса

4.2 Структура и содержание бухгалтерского баланса

4.3 Влияние трансакций на бухгалтерский баланс

4.4 Виды бухгалтерских балансов

Список литературы

Контрольные вопросы

Тестовые вопросы

|

Результаты обучения

После изучения вы должны уметь:

Определить значение и пользу балансового уравнения

Определить бухгалтерское значение понятий «активы», «обязательства», «собственный капитал» и «баланс»

Определить значение принципов «двусторонности», «денежного измерения» и «автономности организации» в бухгалтерском учете

Определять оборотные активы и необоротные активы, правильно их указывать в балансовом отчете

Показать действие трансакций на баланс

Указывать «активы» и «обязательства» в балансовом отчете

Описать, как компоненты собственного капитала указываются в балансовом отчете

Интерпретировать информацию в балансовом отчете Определить значение и пользу балансового уравнения

Определить бухгалтерское значение понятий «активы», «обязательства», «собственный капитал» и «баланс»

Определить значение принципов «двусторонности», «денежного измерения» и «автономности организации» в бухгалтерском учете

Определять оборотные активы и необоротные активы, правильно их указывать в балансовом отчете

Показать действие трансакций на баланс

Указывать «активы» и «обязательства» в балансовом отчете

Описать, как компоненты собственного капитала указываются в балансовом отчете

Интерпретировать информацию в балансовом отчете

|

| 4.1 Роль и значение бухгалтерского баланса

|

![]()

| Наличие экономических ресурсов, принадлежащих организации, определяет ее финансовое положение. Бухгалтерский баланс представляет финансовое положение организации на отчетную дату, он непосредственно связан с балансовым уравнением.

|

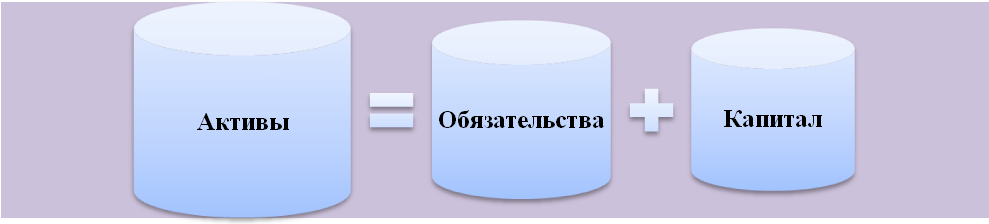

Балансовое уравнение лежит в основе баланса. Для успешного функционирования организации необходимы различного рода экономические ресурсы: денежные средства, материальные запасы, оборудование и т.д. Эти ресурсы, имеющие стоимостное выражение принято называть средствами. В момент создания организации экономические ресурсы равны сумме капитала, внесенного (выделенного) ее учредителями, или:

По мере деятельности организации возникает потребность в привлечении чужих средств. Таким образом, у организации появляются обязательства, а экономические ресурсы рассматриваются как активы (то, чем владеет организация). Тогда первое уравнение преобразуется в следующее:

| Полученное уравнение называется балансовым уравнением, обе его части равны между собой. Это равенство должно всегда соблюдаться, если только не допущена бухгалтерская ошибка.

|

Преобразовав балансовое уравнение, можно определить капитал:

или говорят, что капитал равен чистым активам (нетто-активам).

Принцип двусторонности может быть сформулирован в виде уравнения, связывающий между собой три понятия: активы, обязательства и капитал. Экономический смысл балансового уравнения состоит в том, что приобретение имущества организации должно быть обеспечено наличием соответствующих источников, которые состоят из вложений учредителей или участников (капитал) и кредиторской задолженности (обязательства), срок погашения которой отложен.

| Пример 1.Как и у организаций, так и у отдельных людей может быть либо:

что-то, являющееся вашей собственностью, например, деньги, земля, здания и сооружения, товары, акции других компаний;

либо, что-то что вам должен кто-либо другой, например, что-то, что с юридической точки зрения принадлежит вам, однако в настоящий момент находится в чьем-либо распоряжении.

|

Эти перечисленные моменты называются активом. Пассивом называют нечто, что вы должны кому-либо другому и надеетесь в надлежащем порядке отдать, например, деньги.

Если взять ваш личный баланс, то он может выглядеть следующим образом (таблица 4.1):

Таблица 4.1 Личный баланс

| Наименование

| Сумма

тыс.тенге

| | Активы

Дом

|

| | Инвестиции в компании А, В, С

|

| | Накопление на пенсионном счете

|

| | Драгоценности

|

| | Ссуда другу

|

| | Итого активы

|

| | Пассивы

Ипотека

|

(300)

| | Задолженность по кредитной карте

| (50)

| | Кредит потребительский

| (70)

| | Неоплаченный телефонный счет

| (3)

| | Итого

| (423)

| | Чистые (нетто-активы)

|

| | Чистая стоимость

Унаследованное имущество

|

| | Накопления

|

| | Итого

|

|

|

| Баланс – это таблица, в которой перечисляются все активы и пассивы какого-либо лица или организации, а также указываются стоимости каждого из активов и пассивов на определенный момент времени.

|

В этом примере мы складываем все ваши активы и получаем сумму 1055 тыс. тенге. Это ваши брутто-активы. Затем мы вычитаем из этих активов все ваши пассивы. В бухгалтерском учете скобки являются обозначением отрицательного значения числа. Сумма ваших пассивов составляет 423 тыс. тенге, поэтому, когда мы вычтем ее из ваших брутто-активов, у нас останется 632 тыс. тенге. Это и есть стоимость ваших нетто-активов. Ваши нетто-активы показывают, какая сумма остается у вас, если вы распродадите все ваши активы по указанным стоимостям и выплатите все ваши задолженности. Иными словами, ваши нетто-активы показывают, сколько стоит ваше имущество. Сумма 632 тыс. тенге может быть образовалась в результате того, что либо она унаследована, либо вы сберегли часть ваших доходов.

![]()

| 4.2 Структура и содержание бухгалтерского баланса

|

Каждый объект бухгалтерского учета имеет двойственный характер. С одной стороны, движение активов организации и осуществление хозяйственных операций влечет за собой изменение структуры, объема или состава имущества. С другой стороны, эти же операции ведут к изменению состава, структуры и размера источников приобретения и движения имущества. Поэтому баланс представляет собой документ, состоящий из двух взаимосвязанных частей:

![]()

| В активе баланса отражается наличие имущества организации

|

![]()

| В активе отражаются средства по видам, составу и размещению, а в пассиве - источники образования этих средств и их целевое назначение. Общий итог баланса называется валютой баланса, при этом итоговая сумма по активам обязательно равна сумме, отраженной в итоге пассива баланса. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках.

Актив и пассив баланса подразделяются на разделы, разделы на статьи. Статьями бухгалтерского баланса называются отдельные показатели актива и пассива, характеризующие виды средств или источники их образования. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи. Бухгалтерский баланс составляется на основе проверенных бухгалтерских записей, подтверждаемых документами. Для сравнения в балансе приводятся показатели на начало и конец отчетного периода (таблица 4.2)

|

Таблица 4.2 Бухгалтерский баланс по состоянию на «___»__________года (Форма 1)

Наименование организации ______________________________________

Вид деятельности организации____________________________________

Организационно-правовая форма __________________________________

Юридический адрес организации__________________________________

(тыс. тенге)

|

| АКТИВЫ

| Код стр.

| На конец

отчетного периода

| На начало

отчетного периода

| |

| I. Краткосрочные активы

|

|

|

| |

| Денежные средства и их эквиваленты

|

|

|

| |

| Краткосрочные финансовые инвестиции

|

|

|

| |

| Краткосрочная дебиторская задолженность

|

|

|

| |

| Запасы

|

|

|

| |

| Текущие налоговые активы

|

|

|

| |

| Долгосрочные активы, предназначенные для продажи

|

|

|

| |

| Прочие краткосрочные активы

|

|

|

| |

| Итого краткосрочных активов

|

|

|

| |

| II. Долгосрочные активы

|

|

|

| |

| Долгосрочные финансовые инвестиции

|

|

|

| |

| Долгосрочная дебиторская задолженность

|

|

|

| |

| Инвестиции, учитываемые методом долевого участия

|

|

|

| |

| Инвестиционная недвижимость

|

|

|

| |

| Основные средства

|

|

|

| |

| Биологические активы

|

|

|

| |

| Разведочные и оценочные активы

|

|

|

| |

| Нематериальные активы

|

|

|

| |

| Отложенные налоговые активы

|

|

|

| |

| Прочие долгосрочные активы

|

|

|

| |

| Итого долгосрочных активов

|

|

|

| |

| ПАССИВЫ

| Код стр.

| На конец

отчетного периода

| На начало

отчетного периода

| |

| III. Краткосрочные обязательства

|

|

|

| |

| Краткосрочные финансовые обязательства

|

|

|

| |

| Обязательства по налогам

|

|

|

| |

| Обязательства по другим обязательным и

добровольным платежам

|

|

|

| |

| Краткосрочная кредиторская задолженность

|

|

|

| |

| Краткосрочные оценочные обязательства

|

|

|

| |

| Прочие краткосрочные обязательства

|

|

|

| |

| Итого краткосрочных обязательств

|

|

|

| |

| IV. Долгосрочные обязательства

| |

|

| |

| Долгосрочные финансовые обязательства

|

|

|

| |

| Долгосрочная кредиторская задолженность

|

|

|

| |

| Долгосрочные оценочные обязательства

|

|

|

| |

| Отложенные налоговые обязательства

|

|

|

| |

| Прочие долгосрочные обязательства

|

|

|

| |

| Итого долгосрочных обязательств

|

|

|

| |

| V. Капитал

| |

|

| |

| Выпущенный капитал

|

|

|

| |

| Эмиссионный доход

|

|

|

| |

| Выкупленные собственные долевые инструменты

|

|

|

| |

| Резервы

|

|

|

| |

| | |

|

| |

| | |

|

|

|

|

| Нераспределенный доход (непокрытый убыток)

|

|

|

| |

| Доля меньшинства

|

|

|

| |

| Итого капитал

|

|

|

| | Баланс (стр.300+стр.400+стр.500)

|

|

|

|

Руководитель _______________________ _____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _______________________ _____________

(фамилия, имя, отчество) (подпись)

Место печати

|

| В пассиве баланса отражается источники его образования.

|

Статьи актива баланса расположены в порядке убывания ликвидности. Термин «ликвидность» показывает насколько быстро можно реализовать то или иное имущество для погашения обязательств организации. Максимальной (абсолютной) ликвидностью обладают денежные средства, минимальной — объекты основных средств и иные необоротные активы.

![]()

| Активы организации группируются в зависимости от срока их участия в процессе производства, реализации продукции, работ или услуг.

|

| Во втором разделе актива баланса отражена стоимость долгосрочных активов, находящихся в организации. В качестве таких активов учитываются долгосрочные финансовые вложения, а также некоторые виды затрат и расчетов, связанных с приобретением или созданием внеоборотных активов (авансы выданные), объекты основных средств, объекты нематериальных активов, объекты незавершенного строительства.

|

| В первом разделе баланса обобщается информация о краткосрочных активах. При этом активы дифференцированы по степени ликвидности — сначала отражаются активы, обладающие абсолютной ликвидностью, — денежные средства; затем финансовые вложения, дебиторская задолженность, материальные запасы.

|

Актив баланса организации составляют следующие виды средств организации: денежные средства, финансовые вложения, средства в расчетах, запасы, основные средства, нематериальные активы (Иллюстрация 4.1).

|

Денежные средства в кассе организации, свободные денежные средства, хранящиеся на текущих, валютных и прочих счетах в банке, аккредитивы, чеки и прочие денежные средства

|

|

Ценные бумаги (акции, облигации, векселя)

|

|

Дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, полученным векселям, суммы за подотчетными лицами и др. Лука Пачоли первым пытался объяснить понятия «дать» и «иметь». Согласно его книге веритель — кредитор, должник —дебитор. Эти понятия Лука Пачоли считал краеугольным камнем юридической теории бухгалтерского учета. Он писал: «Дебитором называется должник, кредитором — веритель, которому должны»

|

|

Сырье, материалы, комплектующие изделия, тара, топливо и другие используются в одном цикле производства и поэтому всю свою стоимость сразу передают на изготовленную из них продукцию. Эта особенность требует со стороны организации постоянного возобновления, приобретения запасов. К этой группе относятся также остатки незавершенного производства в подразделениях, стоимость готовой продукции, товаров

|

|

Здания, машины, оборудование, транспортные средства, инвентарь и др., которые действуют и используются в хозяйственной деятельности длительное время (более 12 месяцев), не изменяя своего внешнего вида. Эти средства изнашиваются постепенно, что позволяет включать их стоимость в себестоимость продукции, работ, услуг частями в течение нормативного срока их полезного использования путем начисления амортизации по разработанным нормам

|

|

Объекты долгосрочного вложения (более года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность). Нематериальные активы переносят свою первоначальную стоимость на затраты производства в течение срока их полезного использования путем начисления амортизации по самостоятельно установленным организацией нормам

|

Таблица 4.3 Типы трансакций

| №

| Тип изменения

| Характер влияния трансакций на валюту баланса

|

|

| Изменение структуры актива

А + А –

| Изменения в составе хозяйственных средств, в составе активных статей баланса, когда происходит перемещение средств из одной активной статьи в другую. Сумма одного вида средств увеличивается, другого — уменьшается. Итог баланса не изменяется, равенство сторон сохраняется.

|

|

| Изменение структуры пассива

П + П –

| Изменения в составе источников хозяйственных средств, затрагивающие статьи пассива баланса, когда сумма одной пассивной статьи увеличивается за счет уменьшения другой. Итог баланса при этом не изменяется, равенство сторон (актива и пассива) сохраняется.

|

|

| Увеличение валюты баланса

А + П +

| Одновременное увеличение и хозяйственных средств и источников их образования в сторону увеличения итога баланса при сохранении равенства актива и пассива.

|

|

| Уменьшение валюты баланса

А - П –

| Одновременное уменьшение хозяйственных средств и источников на одну и ту же сумму, вызывающее уменьшение итога баланса при сохранении равенства его сторон.

|

| К первому типу относятся изменения, происходящие в составе актива бухгалтерского баланса, т.е., когда одна активная статья увеличивается, а другая, соответственно, уменьшается на одну и ту же сумму. Валюта баланса при этом не изменяется. К этому типу изменений статей баланса относятся трансакции по поступлению наличных денежных средств в кассу с расчетных, валютных и других счетов, по погашению дебиторской задолженности, по использованию производственных запасов в процессе производства, выпуску из производства готовой продукции, ее отгрузки.

|

| Изменения третьего типа включают в себя состав актива, собственного капитала и обязательств: под влиянием хозяйственных операций происходит увеличение одной (нескольких) активной статьи и одной(нескольких) статьи собственного капитала и обязательств наодну и ту же сумму. Валюта баланса изменяется в сторону увеличения. Этот тип изменений характерен при начислении заработной платы и премий, начисляемых за счет себестоимости, при получении кредитов, авансовых поступлений от заказчиков и др.

|

| Четвертый тип изменения баланса – уменьшение одной (нескольких) активной статьи и одной (нескольких) статьи собственного капитала и обязательств на одну и ту же сумму. Валюта баланса уменьшается на сумму трансакции. К этому типу изменений статей баланса относятся трансакции, отражающие погашение всех видов кредиторской задолженности, использование в течение года прибыли.

|

| Второй типизменения бухгалтерского баланса затрагивает только статьи собственного капитала и обязательств. При этом валюта баланса также остается неизменной. Ко второму типу изменений статей баланса относятся трансакции, отражающие все виды удержаний из заработной платы, начисление дивидендов, образование нераспределенной прибыли, резервов.

|

Рассмотрим на примере, как трансакции влияют на структуру и валюту баланса. Баланс организации составляется на определенную дату путем записи всех трансакции, которые осуществила организация к этой дате, и проведения затем различных корректировок (adjustments). Трансакция (transaction) - это какое-либо действие, которое совершила организация, и которое повлияло на ее финансовое положение. Трансакциями можно назвать привлечение денежных средств акционеров и банков, приобретение сырья и материалов, выплату заработной платы, реализацию продукции и т.д.

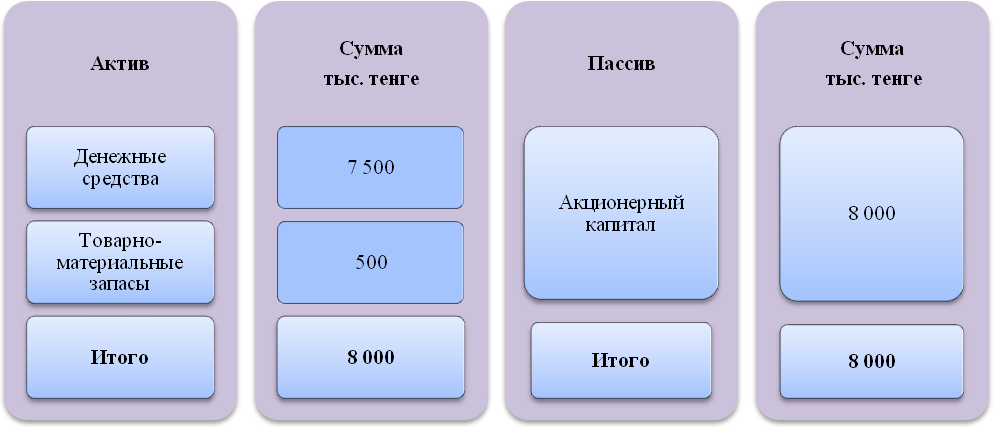

До проведения этой трансакции у организации не было активов и, следовательно, не было требований на эти (несуществующие) активы. Первым действием Бекжана было внесение 8 000 тыс. тенге его собственных денег на счет организации в банке для того, чтобы организация могла начать свою деятельность. В обмен на деньги Бекжан получил сертификат, удостоверяющий, что он является владельцем 8 000 тыс. акций (простые акции) организации номинальной стоимостью 1 тенге каждая. Сертификатом организация подтверждает, что у Бекжана есть право требования на все нетто-активы организации, которые у нее могут быть.

Так как на данный момент у организации нет каких-либо иных активов и пассивов, получается, что организация «должна» 8 000 тыс. тенге своим акционерам. Физическое лицо, являясь единственным акционером компании, имеет право требования на всю эту сумму.

Для того чтобы учесть эту трансакцию, мы в активе баланса организации откроем статью под названием «денежные средства» (cash) в сумме 8 000 тыс. тенге, а в пассиве отразим источник этих денежных средств под названием «акционерный капитал» (sharecapital) в сумме 8 000 тыс. тенге. Это и будет баланс организации непосредственно после завершения данной трансакции:

До проведения этой трансакции у организации не было активов и обязательств перед собственником. После проведения транзакции у организации в активе появились денежные средства, а в пассиве акционерный капитал. Под влиянием этой трансакции происходит увеличение одной активной статьи и одной статьи пассива наодну и ту же сумму. Валюта баланса увеличилась на 8 000 тыс. тенге (А+П+)

Партию купленных запасов Бекжан оплатил наличными в момент поставки. «Денежные средства» уменьшается на 500 тыс. тенге, однако при этом организация приобретает еще один актив, «товарно-материальные запасы» (stock), стоимость которых составляет 500 тыс. тенге. Следовательно, в активе надо открыть статью «товарно-материальные запасы» (ТМЗ).

В балансе сохраняется равновесие: одна активная статья перетекла в другую. Изменилась структура актива. Валюта баланса осталась неизменной. (А+А-)

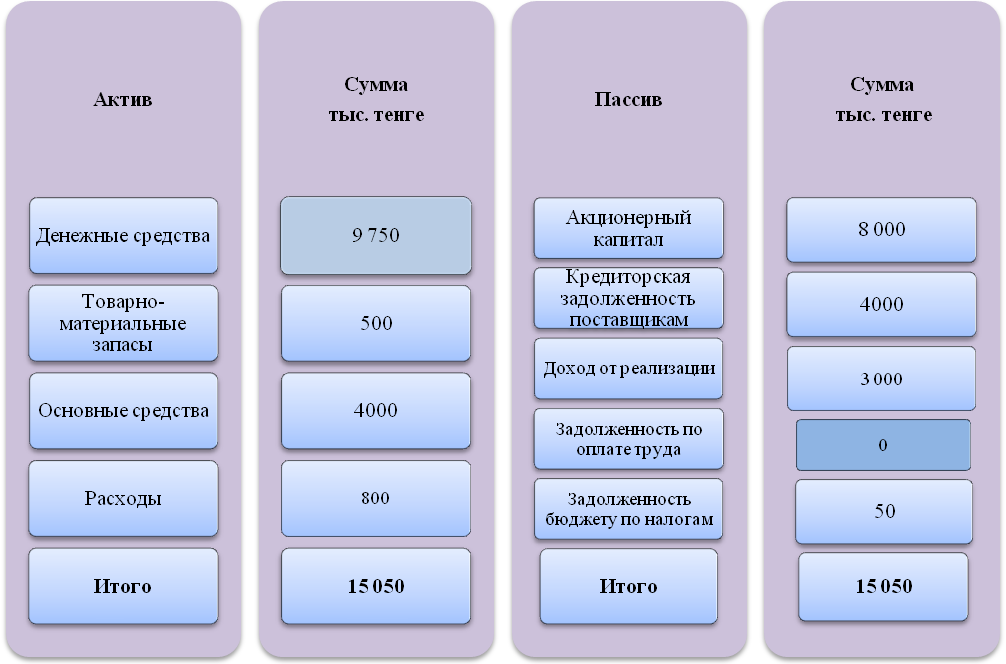

Чтобы Бекжан начал свою предпринимательскую деятельность, ему потребуется оборудование. Это оборудование приобретено организацией за 4 000 тыс. тенге с отсрочкой оплаты на 60 дней с момента поставки.

На этот раз статья «денежные средства», не изменилась. Появился новый вид актива, который будет показан в балансе как статья «основные средства», а в пассиве появилась задолженность перед поставщиком, и у поставщика появилось право требования на активы организации. Задолженности поставщикам в балансе называются кредиторской задолженностью поставщикам (tradecreditors) (или коммерческими кредиторами). Следовательно, в пассиве надо открыть статью «кредиторская задолженность поставщикам» на сумму 4 000 тыс. тенге.

Одна активная статья «основные средства» увеличивается, и пассивная статья «кредиторская задолженность поставщикам», соответственно, увеличивается на ту же сумму. Валюта баланса при этом увеличится на 4 000 тыс. тенге (А + П+)и составит 12 000 тыс. тенге.

В результате в активе статья «денежные средства» увеличится на 3 000 тыс. тенге, а в пассиве появится статься «доход от реализации» - источник 3 000 тыс. тенге.

Статья в активе «денежные средства» увеличивается, и пассивная статья «доход от реализации», увеличивается на ту же сумму. Валюта баланса при этом увеличится на 3 000 тыс. тенге (А + П+) и составит 15 000 тыс. тенге.

В результате этой трансакции «расходы» организации увеличатся, а в пассиве появится «задолженность по оплате труда».

В активе статья «расходы» увеличится, и пассивная статья «задолженность по оплате труда», увеличится на ту же сумму. Валюта баланса при этом увеличится на 800 тыс. тенге. (А + П+) и составит 15 800 тыс. тенге.

В результате этой трансакции в пассиве «задолженность по оплате труда» организации уменьшится на 50 тыс. тенге, и в пассиве появится «задолженность бюджету по налогам» на 50 тыс. тенге.

Одна статья пассива уменьшилась, другая увеличилась. Валюта баланса при этом не изменяется. Изменилась структура пассива. (П + П –)

В активе статья «денежные средства» уменьшится на 750 тыс. тенге, и в пассиве уменьшится «задолженность по оплате труда» на 750 тыс. тенге.

Уменьшение одной активной статьи и одной статьи обязательств на одну и ту же сумму, привело к уменьшению валюты баланса на сумму 750 тыс. тенге– она составляет 15 050 тыс. тенге (А - П -)

Указанные статьи расходов называются операционными расходами(expenses). Они уменьшают прибыль, полученную от реализации услуг, следовательно, уменьшают благосостояние акционеров. В результате этой трансакции в активе «расходы» компании увеличатся, а статья «денежные средства» уменьшится на 200 тыс. тенге.

Изменилась структура актива. Валюта баланса осталась неизменной. (А+А-)

Задолженность поставщику уменьшится на 1 000 тыс. тенге, уменьшатся на эту же сумму денежные средства.

Уменьшение одной активной статьи и одной статьи обязательств на одну и ту же сумму, уменьшило валюту баланса на сумму 1 000 тыс. тенге – она составляет 14 050 тыс. тенге (А - П -)

Денежные средства уменьшатся на 50 тыс. тенге, задолженность перед бюджетом по налогу уменьшится на эту же сумму. Финансовое состояние организации выглядит следующим образом

Уменьшение одной статьи актива и одной статьи обязательств на одну и ту же сумму, уменьшило валюту баланса на сумму 50 тыс. тенге – она составляет 14 000 тыс. тенге (А - П -) –

Проверим итоги актива и пассива баланса на конец периода:

| №

| Типы трансакций

| сумма

|

|

| (А+ П+)

| +8 000

|

|

| (А+ А –)

|

|

|

| (А+ П +)

| + 4 000

|

|

| (А+ П +)

| + 3 000

|

|

| (А+ П +)

| + 800

|

|

| (П+ П –)

|

|

|

| (А – П –)

| – 750

|

|

| (А+ А –)

|

|

|

| (А – П –)

| – 1 000

|

|

| (А – П –)

| – 50

|

| Итого

| 14 000

|

В общем изменения в сумме составили: 8 000 + 4 000 + 3 000 + 800 – 750 – 1 000 – 50 = 14 000. Поскольку начальная валюта баланса равнялась 0, то с учетом изменений под влиянием трансакций (+14 000), конечная валюта баланса составит 14 000 тыс. тенге. Для каждой трансакции мы сделали в балансе две записи. Этот метод в бухгалтерском учете называется «двойная запись» (double entry book-keeping). Двойная запись трансакции в балансе представляет собой метод, которым мы воплощаем на практике фундаментальный принцип бухгалтерского учета: активы должны быть всегда равны пассивам.

Проверим остаток по каждой статье актива и статье пассива баланса на конец периода:

| Наименова ние статей

| Сумма

тыс. тенге на начало периода

| Трансакция

| Сумма

тыс. тенге на конец периода

| |

|

|

|

|

|

|

|

|

|

| | Активы

|

|

|

|

|

|

|

|

|

|

|

|

| | Денежные средства

|

| +8000

| -500

|

| +3000

|

|

| -750

| -200

| -1000

| -50

|

| | Товарно-материальные запасы

|

|

| +500

|

|

|

|

|

|

|

|

|

| | Основные средства

|

|

|

| +4000

|

|

|

|

|

|

|

|

| | Расходы

|

|

|

|

|

| +800

|

|

| +200

|

|

|

| | Итого активы

| |

|

|

|

|

|

|

|

|

|

|

| | Пассивы

| |

|

|

|

|

|

|

|

|

|

|

| | Акционерный капитал

|

| +8000

|

|

|

|

|

|

|

|

|

|

| | Кредиторская задолженность поставщикам

|

|

|

| +4000

|

|

|

|

|

| -1000

|

|

| | Доход от реализации услуг

|

|

|

|

| +3000

|

|

|

|

|

|

|

| | Задолженность по оплате труда

|

|

|

|

|

| +800

| -50

| -750

|

|

|

|

| | Задолженность бюджету по налогам

|

|

|

|

|

|

| +50

|

|

|

| -50

|

| | Итого пассивы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

| Определим финансовый результат:

|

| Таким образом, ресурсы организации, имеющие стоимостное выражение называют средствами организации и отражаются в активе баланса.

|

| Пассив баланса содержит источники формирования ресурсов (средств) организации.

|

| Источники делятся на два типа:

|

| Обязательства являются внешними источниками ресурсов организации. Поскольку они предоставляют организации займы, такие источники называют «заимодатели» или «кредиторы». В нашем примере поставщик предоставил кредит в размере 4000 тыс. тенге, который был частично в сумме 1000 тыс. тенге погашен. Кредиторы имеют право платежного иска в отношении средств организации в сумме, равной долговым обязательствам организации по отношению к кредиторам. Т.к. организация использует свои средства для расчетов по искам кредиторов, то иски обеспечиваются всеми средствами организации.

|

| Собственный капитал как источник средств организации включает в себя: средства, полученные от инвесторов (уставный капитал) и средства, остающиеся как часть прибыли(нераспределенная прибыль). В нашем примере собственный капитал организации равен 8 000 тыс. тенге вложенного акционерного капитала Бекжана и 2 000 тыс. тенге прибыли, полученной от оказания услуг

|

Если организация не платит по своим долгам кредиторам, то кредиторы могут взыскать долги через суд. В отличие от кредиторов инвесторы обладают правом остаточного иска, т.е. если организация прекращает свое существование, то инвесторам достается то, что остается после платежей по обязательствам организации.

![]()

| Мы записали все операции, проведенные организацией к дате, на которую составлен баланс. Для того чтобы баланс отражал действительное финансовое состояние организации необходимо сделать различные корректировки (adjustments), К таким корректировкам относятся: корректировка на расходы за услуги телекоммуникационных компаний, коммунальные расходы - счета за которые выставлены и не оплачены; корректировка на износ основных средств; корректировка на ожидаемые налоги; корректировка на подлежащие выплате дивиденды.

|

![]()

| 4.4 Виды бухгалтерских балансов

|

| Бухгалтерский баланс - способ группировки и обобщенного отражения в денежной оценке состояния средств организаций по их видам и источников их образования на определенную дату.

|

![]()

| В международной практике используется классификация балансов по видам и нетто-оценка. Различают баланс-брутто (грубый, нечистый) и баланс-нетто (чистый).

|

![]()

| это баланс, включающий регулирующие статьи. Регулирующими называются статьи суммы по которым при определении остаточной стоимости средств и их источников вычитаются из суммы экономически связанных с ними статей. К числу таких статей относится амортизация внеоборотных активов (в балансе такое имущество отражается по остаточной стоимости — за минусом начисленной амортизации), расчеты с дебиторами (в балансе отражается за минусом сумм резерва по сомнительным долгам), расчеты с филиалами и представительствами (в сводном балансе не отражается) и т.д. Наличие регулирующих статей в балансе обусловлено принципом себестоимости, в соответствии с которым все балансовые статьи должны отражаться по фактической себестоимости.

|

![]()

| В классификации бухгалтерских балансов по их видам наиболее рациональным представляется распределение всех балансов на статические и динамические и классификация по различным признакам внутри этих групп.

|

![]()

| составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерскую информации показывают на заранее установленную или определенную дату, и, следовательно, в таких балансах отражается состояние активов и обязательств организации не в динамике, а как результат деятельности организации за какой-либо период. Для обеспечения сравнимости данных с предыдущими периодами в статических балансах могут предусматриваться графы (или строки) для отражения подобной информации. Распространенным видом ста |