Таблица 3 - Задолженность организаций РФ за 2009 – 2014 гг.[2]

| Показатель

| 2009 г.

| 2010 г.

| 2011 г.

| 2012 г.

| 2013 г.

| 2014 г.

|

| млрд. руб.

| уд. вес, %

| млрд. руб.

| уд. вес, %

| млрд. руб.

| уд. вес, %

| млрд. руб.

| уд. вес, %

| млрд. руб.

| уд. вес, %

| млрд. руб.

| уд. вес, %

|

| Суммарная задолженность по обязательствам

| 32561,5

|

| -

| 37200,4

|

| -

| 44018,3

|

| -

| 49561,4

|

| -

| 58340,5

|

| -

| 75182,5

|

| -

|

| В т. ч. просроченная

| 1102,1

| 3,4

|

| 1171,6

| 3,1

|

| 1381,9

| 3,1

|

| 1343,2

| 2,7

|

| 1660,6

| 2,8

|

| 2137,9

| 2,8

|

|

| Из суммарной задолженности по обязательствам:

|

|

|

|

|

|

|

| |

|

|

|

|

| |

|

| |

|

| Кредиторская задолженность

| 14881,5

| 45,7

| -

| 17683,4

| 47,5

| -

| 20954,3

| 47,6

| -

| 23631,7

| 47,7

| -

| 27531,6

| 47,2

| -

| 33173,6

| 44,1

| -

|

| В т. ч. просроченная

| 957,9

|

| 86,9

|

| 2,7

| 85,9

| 1208,3

| 2,7

| 87,4

| 1188,4

| 2,4

| 88,5

| 1469,6

| 2,5

| 88,5

| 1881,3

| 2,5

| 88,0

|

| Задолженность по кредитам банков и займам

|

| 54,3

| -

|

| 52,5

| -

|

| 52,4

| -

| 25929,7

| 52,3

| -

| 30808,9

| 52,8

| -

| 42008,9

| 55,9

| -

|

| В т. ч. просроченная

| 144,2

| 0,4

| 13,1

| 165,6

| 0,4

| 14,1

| 173,6

| 0,4

| 12,6

| 154,8

| 0,3

| 11,5

|

| 0,3

| 11,5

| 256,6

| 0,3

| 12,0

|

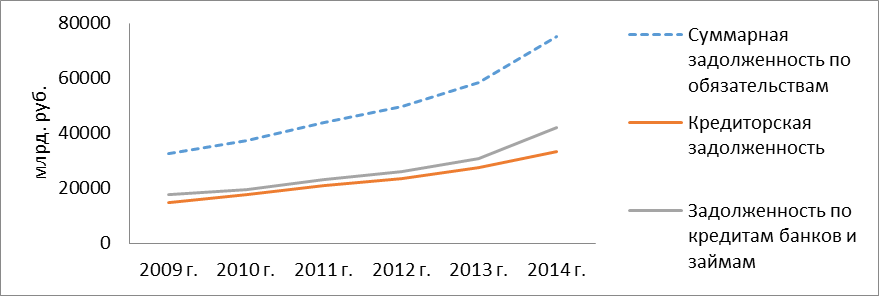

В таблице 3. Приведены данные по задолженности организаций Российской Федерации за 2009 -2014 гг. в абсолютном и относительном измерении. Анализируя приведенные данные можно прийти к выводу, что суммарная задолженность организаций имеет отчетливую тенденцию к росту. Если в 2009 г. суммарная задолженность составляла 32561,5 млрд. руб., то в 2012 г. она увеличилась в 1,52 раза до 49561,4 млрд. руб., а в 2014 г. еще в 1,52 раза относительно 2012 г. до 75182,5 млрд. руб. Вообще же за анализируемый период суммарная задолженность увеличилась в 2,31 раза или на 42621 млрд. руб. Почти 40 % всего прироста произошло в период с 2013 по 2014 гг., когда суммарная задолженность возросла сразу на 16842 млрд. руб.

В структуре общей задолженности за анализируемый период существенных изменений не происходило. На протяжении всего периода незначительно превалирует задолженность по кредитам банков и займам (52,3-55,9 %), а кредиторская задолженность изменяется в диапазоне от 44,1% до 47,7%. Однако, начиная с 2013 г. наметилась тенденция к росту доли кредитов банков и займов в общей структуре задолженности, так как в 2013 г. данная составляющая увеличилась на 0,5%, а в 2014 г. еще на 3,1%. Таким образом, в 2014 г. структура задолженности организаций РФ выглядит следующим образом: 55,9% - кредиты банков и займы, 44,1% кредиторская задолженность.

Для наглядности изложенная выше аналитическая информация представлена в виде рисунка и диаграммы.

Рисунок 3 - Динамика задолженности организаций РФ за 2009 -2014 гг.

Рисунок 4 - Структура задолженности организаций РФ за 2009 - 2014 гг., %

Очевидно, что бурный рост общего объема задолженности в последние годы обусловлен кризисными явлениями в экономике России. По этой же причине растет доля задолженности по кредитам банков и займам, так как большинство предприятий, столкнувшись с нехваткой ликвидности, вынуждено обращаться к данному способу финансирования своей текущей деятельности. Думается, что и в 2015 г. можно ожидать увеличение общего объема заимствований и роста доли кредитов и займов в их структуре.

В то же время, суммарная просроченная задолженность в абсолютном измерении также имеет тенденцию к росту. Если в 2009 г. она составляла 1102,1 млрд. руб., то в 2012 г. произошло увеличение в 1,22 раза до 1343,2 млрд. руб., а в 2014 г. еще в 1,59 раза относительно 2012 г. до 2137,9 млрд. руб. В целом, за анализируемый период суммарная просроченная задолженность возросла в 1,94 раза или на 1035,8 млрд. руб. При этом, 46 % всего прироста приходится на период с 2013 по 2014 гг. Однако, доля просроченной задолженности в суммарной задолженности организаций РФ за анализируемый период снизилась на 0,6%: с 3,4% в 2009 г. до 2,8% в 2014 г. Снижение доли просроченной задолженности вызвано превышением темпов роста суммарной задолженности над темпами роста просроченной задолженности организаций.

В структуре просроченной задолженности за анализируемый период существенных изменений не происходило. На протяжении всего анализируемого периода значительно превалирует кредиторская задолженность (85,9 – 88,5 %), а задолженность по кредитам и займам варьируется в диапазоне 11,5-14,1%. Таким образом, в 2014 г. структура просроченной задолженности организаций РФ выглядит следующим образом: 88% - кредиторская задолженность, 12% кредиты банков и займы.

Для наглядности изложенная выше аналитическая информация представлена в виде рисунка и диаграммы.

Рисунок 5- Динамика просроченной задолженности организаций РФ за 2009-2014 гг.

Рисунок 6 - Структура просроченной задолженности организаций РФ за

2009-2014 гг., %

Очевидно, что такая структура сложилась ввиду существования более жестких санкций за просроченную задолженность перед банками. Иными словами, если у организации возникает просроченная задолженность по банковскому кредиту, то банк имеет в своих руках множество прямых и косвенных способов воздействия на должника. К примеру, если кредитование происходило под какой-либо залог, то у банка возникает право востребовать залог, под который просроченный кредит был выдан. Также просроченный банковский кредит портит историю заемщика и может закрыть для него доступ к данному виду ресурсов. Отсюда и более жесткий контроль платежей и большая платежная дисциплина. На этом фоне, штрафы и пени, грозящие за просрочку кредиторской задолженность не кажутся критичными.