Издержки в широком смысле – категория, характеризующая экономическое выражение затрат по производству и реализации экономических благ и услуг.

В процессе кругооборота промышленного капитала, который проходит три стадии и принимает три функциональные формы – денежного капитала, производительного капитала и товарного капитала. Эти три формы обособляются и существуют самостоятельно в виде промышленного, торгового и банковского капиталов. Поэтому затраты, связанные с их функционированием, принимают формы издержек производства, издержек обращения и банковских издержек.

Экономический эффект обособления обращения товаров от их производства заключается в том, что торговый капитал всегда меньше того капитала, который пришлось бы авансировать, если бы каждый из них самостоятельно занимался реализацией своих товаров. Это объясняется рядом причин:

во-первых, торговый капитал обслуживает оборот не одного, а многих промышленных капиталов, функционирующих в различных отраслях;

во-вторых, торговый капитал дает возможность производителям работать в более крупном масштабе, способствует их дифференциации (специализации, кооперации и т.п.), а следовательно, повышению производительности труда и рентабельности производства;

в-третьих, будучи специализированным на продаже определенных товаров, торговый капитал сокращает время обращения промышленного капитала, ускоряет его оборот;

в-четвертых, торговый капитал по мере развития торгово-складской сети и насыщения рынка товарами ведет к ускорению оборота средств потребителей, расширению емкости рынка, способствует дальнейшему развитию общественного разделения труда.

Кругооборот торгового капитала требует не только периодического авансирования капитала обращения, используемого для закупки товаров, но и затрат на организацию их реализации, которые именуются издержками обращения. Издержки обращения выступают в двух формах: дополнительные и чистые.

Дополнительные издержки обращения по своей природе идентичны издержкам производства, поскольку операции по доработке, фасовке, хранению товаров, доставке их к пунктам реализации являются, по существу, продолжением процесса производства в сфере обращения. Дополнительные издержки увеличивают стоимость товаров и услуг созданную в процессе производства.

Дополнительные издержки обращения по своей природе идентичны издержкам производства, поскольку операции по доработке, фасовке, хранению товаров, доставке их к пунктам реализации являются, по существу, продолжением процесса производства в сфере обращения. Дополнительные издержки увеличивают стоимость товаров и услуг созданную в процессе производства.

Чистые издержки – это затраты, связанные непосредственно с операциями купли-продажи, изучением рынка, рекламой. Чистые издержки не увеличивают стоимость товаров и услуг и возмещаются за счет прибавочной стоимости, созданной в материальном производстве.

Источником возмещения издержек, связанных с дополнительными процессами производства в сфере обращения, является труд работников, занятых этими процессами. Поскольку транспортировка товаров, их хранение, подработка, подсортировка и т.п. являются процессами материального производства, обусловленного не товарной формой продукта, а его потребительной стоимости, постольку и труд работников, осуществляющих эти операции в сфере обращения товаров, также участвует в создании стоимости общественного продукта. Хотя труд работников торговли, занятых продолжением процессов производства в сфере обращения, и труд работников, занятых в промышленности, сельском хозяйстве, строительстве и т.п., не идентичен, так как первый не создает новые материальные ценности, однако оба вида труда экономически однотипны. И тот и другой создают новую стоимость и переносят на товар стоимость потребляемых средств производства. И тот и другой создают необходимый и прибавочный продукт, а следовательно, они участвует в увеличении национального дохода и ВВП государства. Дополнительные издержки следует рассматривать как элементы себестоимости закупки, доставки и хранения товаров.

Источником возмещения издержек, связанных с дополнительными процессами производства в сфере обращения, является труд работников, занятых этими процессами. Поскольку транспортировка товаров, их хранение, подработка, подсортировка и т.п. являются процессами материального производства, обусловленного не товарной формой продукта, а его потребительной стоимости, постольку и труд работников, осуществляющих эти операции в сфере обращения товаров, также участвует в создании стоимости общественного продукта. Хотя труд работников торговли, занятых продолжением процессов производства в сфере обращения, и труд работников, занятых в промышленности, сельском хозяйстве, строительстве и т.п., не идентичен, так как первый не создает новые материальные ценности, однако оба вида труда экономически однотипны. И тот и другой создают новую стоимость и переносят на товар стоимость потребляемых средств производства. И тот и другой создают необходимый и прибавочный продукт, а следовательно, они участвует в увеличении национального дохода и ВВП государства. Дополнительные издержки следует рассматривать как элементы себестоимости закупки, доставки и хранения товаров.

Чистые издержки, связанные с актами купли–продажи товаров и обслуживанием процесса товарного обращения, включают в себя заработную плату работников, занятых этими процессами; стоимость аренды и содержание торговых предприятий; стоимость инвентаря; товарные потери в пределах норм естественной убыли; ремонт торговых помещений и другие расходы (см. Налоговый кодекс РФ ст. 253). Чистые издержки в отличие от дополнительных не входят в стоимость товара; они возмещаются за счет применяемых на предприятии торговых надбавок (наценок).

Дополнительные и чистые издержки обращения являются общественно необходимыми затратами. Их реальное снижение в расчете на единицу реализованных товаров позволяет, снижать средний размер применяемой торговой надбавки к покупной цене товара, а следовательно, и розничной цены, что, безусловно, отражается на повышении покупательского спроса.

Сохранение в современных условиях деления издержек обращения на дополнительные и чистые позволяет правильно определить границы материального производства, глубже исследовать процессы, происходящие в сфере обращения, и совершенствовать на этой основе управление ими, определять резервы по экономии средств и повышению эффективности функционирования торговой деятельности как в целом по стране, так и каждого региона и торгового предприятия в отдельности.

В Госстандарте Р 51303 – 99 «Торговля: термины и определения» под издержками обращения понимается денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени», а в Большом экономическом словаре, «под издержками товарного обращения понимаются все затраты живого и овеществленного труда, выраженные в стоимостной оценке, непосредственно связанные с актами купли – продажи товаров, а также с организацией обслуживания процесса товарного обращения [5].

В Госстандарте Р 51303 – 99 «Торговля: термины и определения» под издержками обращения понимается денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени», а в Большом экономическом словаре, «под издержками товарного обращения понимаются все затраты живого и овеществленного труда, выраженные в стоимостной оценке, непосредственно связанные с актами купли – продажи товаров, а также с организацией обслуживания процесса товарного обращения [5].

В экономической науке принята различная классификация издержек обращения по следующим признакам:

А – по экономическому содержанию;

Б – по способам исчисления;

В – по характеру затрат;

Г – в целях налогообложения.

А. По экономическому содержанию издержки обращения классифицируются:

Постоянные издержки – издержки, которые несет торговое предприятие независимо от результатов своей деятельности. К ним относятся: налоги, относимые на издержки, амортизация, аренда, расходы на обслуживание торгово-технологического и счетного оборудования, оплата коммунальных услуг, услуг по охране, а также оплата труда управляющих (директор, гл. бухгалтер).

Общая сумма постоянных издержек с ростом или падением объема товарооборота не изменяется, тогда как затраты на единицу реализованных товаров возрастают или снижаются (рис.13).

Переменные издержки – издержки торгового предприятия на заработную платы торгового и младшего обслуживающего персонала, транспортные расходы, товарные потери в пределах норм естественной убыли, услуги банка за инкассацию торговой выручки и другие. Переменные издержки обращения зависят от изменения объема товарооборота. При росте объема товарооборота сумма переменных расходов возрастает, а при уменьшении – снижается, тогда как затраты на единицу реализованных товаров остаются неизменными.

Переменные издержки – издержки торгового предприятия на заработную платы торгового и младшего обслуживающего персонала, транспортные расходы, товарные потери в пределах норм естественной убыли, услуги банка за инкассацию торговой выручки и другие. Переменные издержки обращения зависят от изменения объема товарооборота. При росте объема товарооборота сумма переменных расходов возрастает, а при уменьшении – снижается, тогда как затраты на единицу реализованных товаров остаются неизменными.

Взаимосвязь общих постоянных и переменных издержек и издержек на единицу реализованных товаров отражена графически на рис.13 и 14.

Явные (внешние) издержки обращения – затраты, которые несет торговое предприятие за осуществление платежей за необходимые ресурсы: арендная плата, оплата материалов, заработная плата, оплата привлеченного транспорта, оплата аудиторских услуг. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами. Их также называют бухгалтерскими издержками.

Неявные (вмененные или внутренние) издержки обращения включают затраты ресурсов, принадлежащих торговому предприятию. Эти затраты не выступают в форме денежных платежей поставщикам, а выступают в форме оценки упущенной экономической выгоды. К этим издержкам относятся: несдача свободных торгово-складских площадей в аренду, свободных транспортных средств, торгово-технологического и счетного оборудования, а также оценка предпринимательского риска, технологических нововведений, новых форм организации торгового процесса.

Прямые издержки обращения связаны непосредственно с процессом купли-продажи товаров: расходы на оплату труда, складское хранение товаров, транспортные расходы, амортизация и т.д.

Косвенные издержки обращения связаны с функционирование торгового предприятия в определенной внешней экономической и социальной среды: налоги, относимые на издержки, социальные выплаты за непрерывный стаж работы на данном предприятии, районные поправочные коэффициенты и северные надбавки, представительские расходы; расходы на подготовку, переподготовку и повышение квалификации кадров и др.

Предельные издержки обращения – дополнительные издержки обращения, связанные с реализацией дополнительной единицы товара.

В торговле из года в год наблюдается систематический рост объема продаж товаров, что вызывает необходимость в дополнительном увеличении издержек обращения. Для обоснования возможного роста (снижения) издержек обращения необходимо рассчитать предельные издержки, которые представляют собой среднюю величину издержек прироста или снижения объема продаж товаров более чем на одну единицу. С этой целью немецкий ученый экономист К.Меллерович ввел понятие коэффициента реагирования затрат, который рассчитывается по формуле

.

.

Рост объема продаж товаров не всегда при прочих равных условиях свидетельствует о снижении затратного механизма на единицу реализованных товаров. Чтобы увидеть подобную связь, необходимо провести анализ так называемых предельных издержек обращения, т.е. коэффициент реагирования затрат.

Под предельными издержками понимается средняя величина издержек прироста или сокращения на единицу реализованных товаров, возникающих в результате изменения объема реализации на единицу товара. Величину предельных издержек обращения можно представить в виде формулы

где V – значение рассчитанного коэффициента реагирования затрат;

х1 – сумма издержек текущего (отчетного) периода;

х0 – сумма издержек предшествующего (прошлого) периода;

z1 – объем продаж товаров текущего периода;

z0 – объем продаж товаров предшествующего периода.

Суть расчета предельных издержек поясним на условном примере, близком по смысловому значению к динамическим показателям исследуемого предприятия (табл. 3.1.1).

Таблица 3.1.1

Расчет предельных издержек обращения

по торговому предприятию в динамике (условный период)

тыс.руб.

| Годы

| Выручка (объем продаж товаров)

| Общие издержки обращения

| Предельные издержки

|

| расчеты

| значение коэффициента реагирования затрат

|

| 1-й

| 33258 z0

| 4345 х0

| х1,2,3,4- х0,1,2,3

| -

|

| 2-й

| 33655 z1

| 4609 х1

| z1,2,3,4- z0,1,2,3

|

|

| 3-й

| 36876 z2

| 4977 х2

|

|

|

| 4-й

| 40618 z3

| 5136 х3

|

|

|

| 5-й

| 44140 z4

| 6362 х4

|

|

|

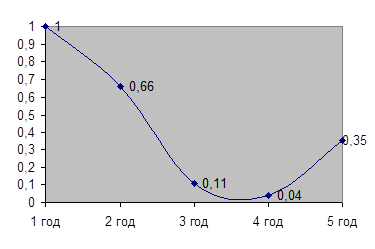

Рассчитанные коэффициенты реагирования затрат представим графически (рис.15).

Рис. 15. Прирост уровня предельных издержек на 1 рубль прироста оборота

Следовательно, сумма издержек обращения почти ежегодно прогрессивно возрастала на рубль прироста оборота на предприятии. Иными словами, величина издержек изменялась в относительно большей пропорции, чем объем продаж товаров. Так, если в ХХХ1 – ХХХ2 гг. на рубль прироста товарооборота увеличение издержек составляло 66 коп; во ХХХ2 – ХХХ3 гг. – 11 коп; 4-м г. – 4 коп., то уже в ХХХ5 г. – 35 коп.

Дальнейшее увеличение коэффициента реагирования затрат приведет к снижению при прочих равных условиях прибыли от продажи товаров, а следовательно, и к снижению конкурентоспособности предприятия на внутреннем потребительском рынке при реализации данных ассортиментных разновидностей.

Б. По характеру затрат

Ø По макроэлементам: материальные затраты, оплата труда, амортизационные отчисления и прочие затраты.

Ø По элементам себестоимости торговой деятельности: номенклатура издержек обращения на конкретном предприятии.

Ø По отношению к торгово-технологическому процессу: основные, связанные с актами купли-продажи, косвенные – не связанные с данными процессами (районные поправочные коэффициенты и надбавки).

Ø По участию в увеличении стоимости: дополнительные, чистые.

Ø По видам торговой деятельности: издержки обращения в оптовой торговле; издержки обращения в розничной торговле; издержки производства и обращения на предприятиях общественного питания.

В. По оперативному учету

Ø Расходы на оплату труда в виде денежных и натуральных выплат: по ставкам, окладам и расценкам; премии по текущим результатам торговой деятельности; доплаты за сверхурочную работу и праздничные дни; выплата районных поправочных коэффициентов, северных надбавок и т.п.

Ø Расходы на оплату услуг, предоставляемых торговому предприятию другими хозяйствующими субъектами: жилищно-коммунальному хозяйству; оплата связи; оплата банковских услуг; оплата вневедомственной охраны; оплата аудиторских услуг.

Ø Расходы на маркетинговую деятельность: исследование рынка; проведение ярмарок, выставок-продаж; затраты, связанные с имиджем предприятия и его услуг.

Таким образом, издержки обращения характеризуют величину потребленных ресурсов. Они, в частности, представляют собой перенесенную в процессе осуществления коммерческой деятельности часть стоимости используемых основных средств (амортизация, аренда, расходы, связанные с содержанием помещений); рабочей силы (расходы на оплату труда, отчисления на социальные нужды и др.); расходы по использованию оборотного капитала (транспортные расходы, расходы по хранению подработке, подсортировке; товарные потери в пределах норм естественной убыли; и другие расходы, связанные с технологическими процессами на предприятии).

В розничной торговле Хабаровского края макроструктура затрат в динамике за пять последних лет выглядит так (табл. 3.1.2):

Таблица 3.1.2

Издержки обращения розничной

торговли Хабаровского края в динамике

млн руб.

| Виды затрат

| Годы

| В процентах к итогу

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Материальные затраты

|

|

|

|

|

|

| 17,2

| 16,0

| 17,2

| 19,1

| 25,9

| 17,2

|

| Затраты на оплату труда

|

|

|

|

|

|

| 36,8

| 37,3

| 40,4

| 42,9

| 41,0

| 43,1

|

| Отчисления на социальные нужды

|

|

|

|

|

|

| 14,1

| 13,3

| 6,5

| 5,3

| 3,4

| 7,8

|

| Амортизация основных фондов

|

|

|

|

|

|

| 5,6

| 4,2

| 3,1

| 2,0

| 1,8

| 2,3

|

| Прочие затраты

|

|

|

|

|

|

| 26,3

| 29,2

| 32,8

| 30,8

| 27,9

| 28,0

|

Примечание: «Социально-экономическом положении Хабаровского края за 1995 – 1999гг. и 2000 – 2001 гг., 2003. С.42.

Г. В целях налогообложения

Для предприятия издержки выступают в виде его расходов. Структура этих расходов отражена в ст.253 гл.25 «Налог на прибыль организации» НК РФ.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

· материальные расходы;

· расходы на оплату труда;

· суммы начисленной амортизации;

· прочие расходы.

Среди элементов отсутствуют отчисления (расходы) на социальные нужды. С введением единого социального налога (ЕСН) необходимость в подобном элементе отпала, а отчисления на социальные нужды относятся на «Прочие расходы» (см. Налоговый кодекс РФ гл.25 ст. 264).

Рассмотрим содержание расходов предприятия, связанных с производством и реализацией товаров (работ и услуг).

Материальные расходы (затраты) (ст. 254):

К ним, в частности, в торговле относятся стоимость потребленных топлива, электроэнергии, воды; товарные потери в пределах норм естественной убыли; стоимость упаковочного материала, и т.п.

В Налоговом кодексе РФ (глава 25) из состава материальных расходов исключена стоимость малоценных и быстроизнашивающихся предметов (МБП), а также их износ. Это связано, во-первых, с упразднением счетов 12 «Малоценные и быстроизнашивающиеся предметы» и 13 «Износ малоценных и быстроизнашивающихся предметов» в новом Плане счетов бухгалтерской отчетности, введенном в действие в России с 1 января 2001 года. А во-вторых, с отказом от стоимостного критерия при отнесении приобретаемых объектов к внеоборотным или оборотным активам. Теперь имущество, используемое более года, должно относиться к основным средствам. А быстроизнашивающиеся предметы (срок службы которых меньше года) должны включаться в состав материально-производственных запасов. Затраты же на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого имущества разрешено учитывать для целей налогообложения в составе материальных затрат.

Расходы на оплату труда (ст. 255):

Включаются любые выплаты работникам в денежной форме: стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные трудовыми договорами (контрактами или коллективными договорами).

В соответствии с данной статьей внесены, с одной стороны, соответствующие корректировки в расходах на оплату труда, а с другой – перечислены выплаты, не входящие в состав затрат на оплату труда.

Суммы начисленной амортизации (ст.256):

Амортизируемым имуществом признается имущество, результаты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются для извлечения дохода и стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально–производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок, в том числе форвардные, фьючерсные контракты, опционы.

Методика начисления амортизации будет рассмотрена в п.3.3. настоящей главы.

Прочие расходы (ст. 264):

К прочим расходам, связанным с производством и реализацией (товаров, работ, услуг), относятся: налоги и сборы, начисленные в установленном законодательством РФ (единый социальный налог, транспортный налог, экологический налог); расходы по сертификации продукции и услуг; расходы по технике безопасности; расходы на содержание служебного транспорта; расходы на командировки; расходы на оплату аудиторских услуг; представительские расходы; расходы на подготовку и переподготовку кадров и др.

Прочие расходы в целях налогообложения классифицируются на:

– нормируемые;

– частично нормируемые;

– не нормируемые.

Нормируемые прочие расходы

а) представительские расходы. Перечень представительских расходов связанных с официальными приемами и обслуживанием представителей других организаций приведен в пункте 2 статьи 264 главы 25 НК РФ.

Представительские расходы в течение отчетного периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот период времени.

А организации, финансируемые за счет бюджетных средств, используют нормы расходов на прием и обслуживание иностранных делегаций и отдельных лиц, приведенные в табл. 3.1.3.

Таблица 3.1.3

Нормы расходов на прием и обслуживание иностранных делегаций и отдельных лиц (постановление Правительства РФ от 21 марта 1994 г. №222

и приказ Минфина России от 6 июля 2001г. №50н)[6]

| Виды норм

| Нормы

|

| с 1 января 2002 г.

| до 1 января 2002г.

|

| Оплата питания одного человека в сутки

| до 470 руб.

| до 130 руб.

|

| Оплата на одного человека завтрака, обеда или ужина, связанного с официальным приемом:

· делегаций, возглавляемых министрами и лицами аналогичных рангов, членами парламентов;

· других делегаций

|

до 630 руб.

до 520 руб.

|

до 180 руб.

до 145 руб.

|

| Буфетное обслуживание во время переговоров, мероприятий и культурной программы (на одного человека в день, включая переводчика и сопровождающего)

|

до 25 руб.

|

до 15 руб.

|

| Культобслуживание на одного человека в день (включая переводчика и сопровождающего)

| до 125 руб.

| до 50 руб.

|

| Бытовое обслуживание и прочие расходы (на одного члена делегации в день)

| до 23 руб.

| до 13 руб.

|

| Оплата труда переводчика по счетам организаций (в час)

| до 100 руб.

| до 45 руб.

|

| Приобретение сувениров, памятных подарков с российской символикой:

· для руководителей делегаций;

· для членов делегаций

|

до 440 руб.

230 руб.

|

до 270 руб.

до 145 руб.

|

б) расходы на командировки, включают в себя:

· проезд работника к месту командировки и обратно к месту постоянной работы;

· наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов на пользование рекреционно-оздоровительными объектами);

· суточные и (или) полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации;

· оформление и выдачу виз, паспортов, приглашений и иных аналогичных документов;

· консульские, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта и иные аналогичные платежи и сборы.

Так, например, нормы возмещения работнику командировочных расходов на 2002 год приведены в табл. 3.1.4.

Таблица 3.1.4

Нормы возмещения работнику командировочных расходов на территории Российской Федерации (приказ Минфина России от 13 августа 1999 г. №57н

и приказ Минфина России от 6 июля 2001 г. №49н)

| Виды выплат

| Нормы возмещения расходов в сутки

|

| с 1 января 2002 г.

| до 1 января 2002 г.

|

| Оплата найма жилого помещения:

· по фактическим расходам, подтвержденным документами

| не более 550 руб. в сутки

| не более 270 руб.

в сутки

|

| · при отсутствии подтверждающего документа

| 12 руб.

| 7 руб.

|

| Суточные (за каждый день нахождения в командировке)

| 100 руб.

| 55 руб.

|

в) расходы на содержание служебного автотранспорта включают компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации, относятся на прочие расходы организации (табл.3.1.5).

г) расходы на ремонт основных средств (капитала). С 1 января 2002 года впервые установлен норматив для отнесения на прочие расходы затрат, связанных с ремонтом основных средств. Этот норматив не распространяется на организации, относящиеся к сфере промышленности, агропромышленного комплекса, жилищно-коммунального хозяйства.

Таблица 3.1.6

Новые нормы расходов на выплату компенсаций сотрудникам, использующим для служебных поездок личный автотранспорт, уменьшающих

налогооблагаемую прибыль

(постановление Правительства РФ от 8 февраля 2002 г. №92,

постановление Правительства РФ от 15 ноября 2002 г. №828)

| Виды транспортных средств

| Норма компенсации за месяц, действующая с 1 января 2002 года, руб.

|

| Легковые автомобили с рабочим объемом двигателя:

|

|

| - до 2000 куб. см

|

|

| - свыше 2000 куб. см

|

|

| Мотоциклы

|

|

*Примечание: с 1 января 2003 года эти нормы должны применять и те предприятия, которые перешли на упрощенную систему налогообложения и уплачивают единый налог с доходов, уменьшенных на расходы.

Все же остальные организации должны ориентироваться на норматив, который установлен в размере 10 процентов от первоначальной стоимости основных средств. Именно в этих пределах организация может учесть в целях налогообложения затраты на ремонт основных средств. Сверхнормативные расходы будут включаться в состав прочих расходов равномерно в течение определенного периода времени. Так, при ремонте основных средств со сроком полезного использования от пяти лет и выше (4 – 10-я амортизационные группы) сумма ремонтных расходов, превышающая норматив, должна списываться равномерно в течение пяти лет.

При ремонте основных средств со сроком полезного использования от года до пяти лет включительно сверхнормативные ремонтные расходы будут списываться равномерно в течение срока их полезного использования.

Частично нормируемые

а) расходы на рекламу. К ним в соответствии с пунктом 4 статьи 264 глава 25 относятся:

· расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

· рекламные стенды и рекламные щиты;

· расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании. Эти расходы относятся на издержки в полном объеме. В то же время расходы на приобретение (изготовление) призов для рекламных розыгрышей во время проведения массовых рекламных кампаний с 1 января 2002 года нормируются для целей налогообложения (тогда же как все остальные расходы на рекламу не нормируются; до 1 января 2002 года все они нормировались). Норматив установлен в размере 1 процента выручки, а точнее сказать, доходов от реализации товаров (работ, услуг) в отчетном периоде. При этом нормироваться должны и прочие виды рекламных расходов налогоплательщиков, проводящих массовые рекламные компании;

б) расходы на подготовку, переподготовку кадров включают расходы, связанные с подготовкой и переподготовкой (в том числе и повышение квалификации) кадров.

Не признаются расходами на подготовку и переподготовку кадров расходы, связанные с организацией развлечений, отдыха и лечения, а также расходы, связанные с содержанием образовательных учреждений или оказанием им бесплатных услуг, с оплатой обучения в высших и средних специальных учебных заведениях.

Для расходов на подготовку и переподготовку кадров норматив не установлен. До 1 января 2002 года, как известно, эти расходы включались в себестоимость в пределах 4 процентов от расходов на оплату труда, включаемых в себестоимость;

в) расходы на поддержание безопасности предприятия включают расходы на охрану имущества, пожарную сигнализацию и пожарную охрану, содержание службы безопасности (за исключением расходов на экипировку, приобретение оружия и специальных средств защиты);

г) расходы по охране труда включают затраты по обеспечению нормальных условий труда, технике безопасности, на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда;

д) другие расходы: оплата аудиторных услуг, на публикацию бухгалтерской отчетности, на текущее изучение конъюнктуры рынка, на почтовые, телефонные, телеграфные и подобные услуги;

Хозяйственная деятельность предприятий связана непосредственно либо с производством товаров (работ, услуг), либо с их продвижением от производителя до конечного потребителя. На всех этих этапах имеют место затраты живого и овеществленного труда.

В процессах создания продукции (товаров) определяется ее фактическая производственная себестоимость, включающая величину затрат на изготовление продукции (товаров), а затраты, связанные с движением товаров от производителя до потребителя представляют собой издержки обращения. Они рассматриваются как совокупность себестоимости закупки, доставки и реализации товаров.

Издержки обращения имеют место в сбытовых структурах производителей товаров в виде коммерческих расходов, а в оптовой и розничной торговле – в виде издержек обращения.

Таким образом, издержки обращения являются многофункциональной

категорией.

Операционная деятельность любого торгового предприятия независимо от форм собственности связана, как уже отмечалось, с использованием различного вида затрат:

· на закупку товаров;

· капитальные вложения в расширенное воспроизводство основных средств;

· текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

Средства на закупку товаров постоянно находятся в обороте. Их вкладывают, авансируют в товарные запасы за счет собственных, а также заемных и привлеченных средств (краткосрочных кредитов банков, привлечения денег пайщиков или акционеров, займов у других хозяйствующих субъектов). В конечном счете все они возмещаются за счет чистой прибыли, полученной в результате хозяйственной (коммерческой) деятельности.

Долговременные затраты (инвестиции), связанные с решаемыми предприятием стратегическими затратами – строительством, реконструкцией или приобретением новых зданий и помещений, покупкой торгово-технологического и электронного оборудования и т.п. Порядок их возмещения предусматривает использование таких источников финансирования, как собственные амортизационные отчисления; часть чистой прибыли направляемой на воспроизводство основных средств; долговременные кредиты банков, а также различных инвесторов, в том числе и зарубежных.

Эти два вида затрат носят специфический характер.

Текущие затраты предприятия (издержки обращения) связаны с решаемыми ими в процессе хозяйственной деятельности тактическими задачами. Это затраты, связанные с транспортированием и хранением товаров, обслуживанием материально-технической базы, содержанием персонала и т.п.

С формированием операционной прибыли связаны только текущие затраты предприятия, которые носят название операционных расходов. Операционные затраты предприятия, осуществляемые им в процессе снабженческой, производственной, сбытовой и торговой операционной деятельности, представлены в основном его издержками, которые в разных отраслях принимают различную форму: в промышленности, сельском хозяйстве, строительстве и т.п. – издержки производства или себестоимость продукции, в торговле – издержки обращения, в общественном питании – издержки производства и обращения и т.д. Под операционными затратами (издержками) понимаются выраженные в денежной форме затраты трудовых, материальных, нематериальных и финансовых ресурсов на осуществление операционной деятельности.

Но не все вопросы управления издержками обращения решаются только на основе группировки затрат по макрогруппам. Так, не представляется возможным выявить направления в целевое назначение отдельных затрат. Для решения этой задачи, предприятия осуществляют учет, анализ и планирование издержек обращения по номенклатуре статей. Именно каждая статья затрат показывает не только величину израсходованных средств, но и на какие цели они конкретно использованы или будут использованы в будущем.

Перечень конкретных статей затрат для предприятий содержит отраслевые методические рекомендации, разработанные и утвержденные соответствующими органами управления отраслью. Так, например, для предприятий торговли и общественного питания учетная номенклатура статей издержек обращения, действующая и в настоящее время, утверждена приказом бывшего комитета по торговле РФ от 20 апреля 1995 года № 1-550-32/2 «Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения производства, и финансовых результатов на предприятиях торговли и общественного питания».

Данный перечень статей используется предприятиями торговли независимо от форм собственности. Однако предприятиям предоставлено право сохранять или расширять перечень статей в пределах затрат, предусмотренных типовым Положением по их составу.

Детализация расходов по отдельным статьям позволяет:

во-первых, выделить затраты живого и овеществленного труда для расчета вновь созданного чистого продукта в сфере «торговля»;

во-вторых, разделить издержки на постоянные и переменные, что позволит не только показать влияние изменения объема продаж товаров на фактическую издержкоемкость, но и определить марженальный доход и марженальную прибыль для определения пороговой рентабельности и запаса финансовой прочности;

в-третьих, путем проведения более глубокого экономического анализа дать объективную оценку издержкоемкости (затратоемкости) отдельных торговых процессов и эффективности использования текущих затрат как за исследуемый период времени, так и в динамике за 3 – 5 предшествующих лет.

Сравнивая системы классификации затрат, применяемые в отечественном и зарубежном учете, можно выделить общие моменты и различия. К общим относятся группировки затрат по экономическим элементам, статьям калькуляции, по отношению к торгово-экономическому процессу. Отличительными чертами являются некоторые упрощенность и условность классификации, принятой за рубежом, отсутствие единой классификации всех затрат во всех отраслях деятельности. В отечественной экономике недостаточно используется для управления затратами их деление на постоянные и переменные. В частности, издержки обращения классифицируются в зарубежных странах по:

· экономическим элементам;

· элементам себестоимости;

· отношению к технологическому процессу;

· способу отнесения затрат;

· роли в торговом процессе;

· возможности охвата плана;

· составу затрат;

· периодичности возникновения затрат;

· способу определения затрат;

· отношению к обороту по продаже;

· характеру затрат;

· участию в образовании себестоимости

· отдельным отраслям торговой деятельности (см. рис. 16)

Выработка обоснованной классификации издержек обращения позволяет целесообразно управлять процессами их формирования, планирования, добиваясь этим самым соблюдения режима экономии.

Отличи