Лекция 1. Учет материальных затрат.

Документооборот по учету строительных материалов и конструкций. Учет движения строительных материалов.

Удельный вес стоимости строительных материалов в общей стоимости строительно-монтажных работ в зависимости от вида строительных объектов может составлять до половины всех расходов. Поэтому организация правильного учета поступления и расходования строительных материалов имеет большое значение для эффективного использования материально-производственных запасов, оптимизации оборотных средств организаций и формирования информации для принятия управленческих решений.

Все операции по движению (поступление, перемещение, расходование, выбытие) МПЗ должны оформляться первичными учетными документами.

Для оформления и учета хозяйственных операций по движению материалов установлены следующие унифицированные формы первичной учетной документации:

| № формы

| Наименование формы

|

| М-2

| Доверенность

|

| М-2а

| Доверенность

|

| М-4

| Приходный ордер

|

| М-7

| Акт о приемке материалов

|

| М-8

| Лимитно-заборная карта

|

| М-11

| Требование-накладная

|

| М-15

| Накладная на отпуск материалов на сторону

|

| М-17

| Карточка учета материалов

|

| М-35

| Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений

|

При учете материалов на всех стадиях его движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов.

Документальное оформление операций по поступлению материалов.

Поступающие в организацию материалы (приобретенные за плату или по договору мены, полученные безвозмездно или в качестве вклада в уставный капитал, изготовленные в самой организации, полученные в результате ликвидации основных средств и т. п.), как правило, должны направляться на склад организации.

Отпуск их непосредственно в производство или на хозяйственные нужды, минуя склад, не рекомендуется.

На материалы, поступающие по договорам купли-продажи, поставки и другим аналогичным договорам, организация должна получать от поставщика (грузоотправителя) расчетные и сопроводительные документы.

Расчетные документы (платежные поручения, счета-фактуры и др.) на поступающие материалы с приложенными к ним сопроводительными документами (спецификации, сертификаты, качественные удостоверения и др.) передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу и т. п.) как основание для приемки и принятия к бухгалтерскому учету материалов.

При приемке материалов необходимо:

· зарегистрировать документы в журнале учета поступающих грузов;

· проверять соответствие данных этих документов договорам поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

· проверять правильность расчетов в расчетных документах;

· оплатить расчетные документы полностью или частично или мотивированно отказаться от оплаты;

· определять фактические размеры ответственности в случае нарушения условий договора;

· передавать документы в подразделения организации (бухгалтерию, финансовый отдел и т. п.) в сроки, предусмотренные правилами документооборота организации.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы, и доверенность на получение материалов.

Оформление доверенностей производится в порядке, установленном действующим законодательством по формам № М-2 или № М-2а.

Акт о приемке материалов служит основанием для предъявления претензий и исков к поставщику и/или транспортной организации.

После приемки материалов акты с приложением документов (транспортных накладных и т. д.) передают: один экземпляр — в бухгалтерию организации для учета движения материалов, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

В случае составления приемного акта формы № М-7 приходный ордер (форма № М-4) не оформляется.

При отпуске материалы должны измеряться в соответствующих единицах измерения (весовых, объемных, линейных, поштучно).

Взаимосвязь основных форм

Основной "первичкой" для строительно-монтажных работ являются формы № КС-2 "Акт о приемке выполненных работ", № КС-3 "Справка о стоимости выполненных работ и затрат" и № КС-6а "Журнал учета выполненных работ". Данные документы обязательны к составлению при любых строительно-монтажных операциях, то есть именно их в первую очередь получит заказчик от исполнителя.

Акт выполненных работ (форма № КС-2) служит для приемки подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Он составляется на основании данных журнала учета выполненных работ (форма № КС-6а). При этом сам служит основанием для оформления справки о стоимости работ (форма№ КС-3), которая применяется для расчетов с заказчиком.

Во время выполнения работ... Исполнитель в течение всего времени выполнения строительно-монтажных работ ведет журнал учета выполненных работ (форма № КС-6а). Журнал формируется по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В данном документе накапливается информация об этапах, количестве, стоимости работ. На основе собранных данных по завершении подрядных работ формируется акт приемки выполненных работ (форма № КС-2).

Журнал содержит, как правило, три листа: титульный лист и два листа табличного вида. Таблицы содержат 46 граф и предназначены для отражения сведений о выполненных работах по месяцам. Информация первых пяти граф, которая переносится в форму N КС-2, это:

- графа 1 - "Номер по порядку";

- графа 2 - "Номер позиции по смете";

- графа 3 - "Наименование работ";

- графа 4 - "Номер единичной расценки";

- графа 5 - "Единица измерения".

Следующие графы 6 - 8 ("Цена за единицу", "Количество работ по смете", "Сметная стоимость") заполняются согласно смете, а графы 9 - 46 ("Количество", "Стоимость", "Стоимость фактически выполненных работ с начала строительства") содержат информацию о количестве и стоимости работ за календарный год помесячно нарастающим итогом с начала строительства.

Работа выполнена

На основании данных журнала (форма № КС-6а) по завершении строительно-монтажных работ составляется акт выполненных работ (форма № КС-2). Подписи уполномоченных лиц обеих сторон свидетельствуют, что подрядчик выполнил строительно-монтажные работы, а заказчик не имеет к ним претензий. Но форма № КС-2 не только документ, подтверждающий факт приемки работ заказчиком, но и документ, содержащий детальную информацию об объемах работ, выполненных за отчетный период.

Форма № КС-2 состоит из титульного листа, включающего:

- название, адрес и телефон инвестора, заказчика (генподрядчика) и подрядчика (субподрядчика);

- наименование и адрес стройки;

- наименование объекта;

- дату и номер договора строительного подряда;

- дату и номер акта, а также отчетный период, за который он составлен;

- сметную (договорную) стоимость в соответствии с договором подряда.

Следующий лист (таблица) содержит графы:

- графа 1 - "Номер по порядку";

- графа 2 - "Номер позиции по смете";

- графа 3 - "Наименование работ";

- графа 4 - "Номер единичной расценки";

- графа 5 - "Единица измерения";

- графа 6 - "Количество выполненных работ";

- графа 7 - "Цена за единицу";

- графа 8 - "Стоимость выполненных работ".

В конце таблицы указываются итоговые данные по графам 6 и 8 (количество и стоимость выполненных работ). При этом важно заметить, что суммы в форме № КС-2 указываются без учета НДС.

От того, каким способом определена стоимость работ по договору, будет зависеть правильность заполнения формы N КС-2. Согласно п. 4 ст. 709 Гражданского кодекса цена работы (смета) может быть приблизительной, если стоимость подрядных работ рассчитывается путем возмещения заказчиком фактических затрат, плюс прибыль подрядчика, или твердой, когда стоимость работ, установленная при заключении договора, остается неизменной в течение всего срока его действия.

Если цена договора подряда является приблизительной (открытой), то форма N КС-2 составляется в общем порядке, то есть все реквизиты подлежат заполнению. Но когда цена договора является твердой (фиксированной), некоторые графы заполнить невозможно.

Поскольку цена работ по каждой позиции отдельно согласована и заранее утверждена, то в таких графах, как "Номер единичной расценки" (гр. 4) и "Цена за единицу" (гр. 7), должны ставиться прочерки (Письмо Росстата от 31 мая 2005 г. N 01-02-9/381). Остальные реквизиты должны быть полностью заполнены. Кроме того, не допускается заполнение графы 6 "Количество выполненных работ" в процентах.

Графы, которые не должны заполняться в форме N КС-2 ("Номер единичной расценки", "Цена за единицу"), дублируются и в форме N КС-6а. Официальных разъяснений чиновников по вопросам заполнения указанных граф в форме N КС-6а не публиковалось, поэтому следует придерживаться общих правил: наличие незаполненных реквизитов в унифицированных формах не допускается.

Расчет за работу производится на основании формы № КС-3, которая содержит расшифровку физических объемов, представляемых подрядчиком заказчику в течение определенного периода.

Титульный лист данной формы повторяет № КС-2, а табличная часть включает графы:

- графа 1 - "Номер по порядку";

- графа 2 - "Наименование пусковых комплексов, этапов, объектов, видов выполненных работ, оборудования, затрат";

- графа 3 - "Код";

- графа 4 - "Стоимость выполненных работ и затрат с начала проведения работ";

- графа 5 - "Стоимость выполненных работ и затрат с начала года";

- графа 6 - "Стоимость выполненных работ и затрат, в том числе за отчетный период".

Графы 4 и 5 заполняются нарастающим итогом. По графе 6 в конце таблицы подсчитываются итоговые данные, которые отражаются, обратите внимание, с учетом НДС.

Данная справка подтверждает задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Внимание! Учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ - в рублях (п. 1 ст. 8 Федерального закона № 129-ФЗ). Заполнение указанных форм в иностранной валюте является нарушением требований законодательства РФ, предъявляемых к первичным учетным документам (Письмо Минфина России от 12 января 2007 г. № 03-03-04/1/866).

Правильно оформленные первичные документы - это половина успеха любой налоговой проверки. Организацию, не позаботившуюся о наличии необходимых учетных документов, ждут суровые налоговые санкции.

Отсутствие "первички" контролеры часто рассматривают как грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, что влечет наложение штрафа в размере 5000 руб. (ст. 120 НК РФ). Кроме того, по данному обстоятельству проверяющие вправе привлечь "безответственных" должностных лиц к административной ответственности и взыскать штраф в размере от 20 до 30 минимальных размеров оплаты труда (ст. 15.11 КоАП РФ).

Приложение

§ На объектах, начатых строительством, расчеты за объемы выполненных работ производятся с уточнением отдельных стоимостных показателей по действующим ресурсным сметным нормам.

§ На объектах, обеспеченных утвержденной проектно-сметной документацией и не начатых строительством:

§ а) в случае, если подрядчик определен и контракт на выполнение работ заключен, - расчеты за выполненные работы производятся с уточнением ресурсных показателей по действующим ресурсным сметным нормам исходя из согласованных объемов работ. При необходимости договорная цена может быть скорректирована, что предусматривается дополнительными соглашениями к контракту;

§ б) в случае, если подрядчик не определен, - цена тендерного предложения (оферты) определяется на основании действующих ресурсных сметных норм с учетом положений Порядка определения стоимости строительства по одноуровневой системе ценообразования.

§ В справке формы N КС-3 не приводятся данные о составе и количестве объемов выполненных работ, а определяется только стоимость выполненных работ в рыночных и базисных сметных ценах по объекту в целом, законченных технологических этапов и комплексов работ.

§ Расшифровка базисной сметной стоимости, дополнительных затрат, связанных с изменением рыночных условий, приводится в акте приемки выполненных работ типовой формы N КС-2в. Акты по форме N КС-2в составляются на каждый строящийся объект или сооружение.

§ Акт приемки выполненных подрядных работ по форме N КС- 2в является основой для составления "Справки о стоимости выполненных подрядных работ и затрат" (форма N КС-3).

§ При обнаружении в расчетах за выполненные работы (формы N КС-2в "Акт приемки выполненных подрядных работ" и N КС-3 "Справка о стоимости выполненных подрядных работ и затрат", которые были соответственно оформлены и оплачены за предыдущие периоды) ошибок и нарушений действующего порядка определения стоимости строительства общая стоимость выполненных работ подлежит корректировке с момента обнаружения указанных ошибок и нарушений путем исключения (включения) при расчетах за выполненные работы в отчетном периоде (пп.5.4.6 раздела 5 ДБН IV-16-98, часть II).

§ Объем выполненных строительно-монтажных работ определяется на основании инвентаризации путем инструментального замера и подсчета. Выполненные работы по законченным частям конструктивных элементов сдаются генеральным подрядчиком заказчику ежемесячно по обмеру и количеству в натуральных измерителях.

§ Для накапливания и учета выполненных объемов строительно-монтажных работ предназначен журнал учета выполненных работ формы N КС-6, накопительные ведомости и другие документы, в которых отражаются полностью законченные строительством объекты или этапы работ, объемы и стоимость выполненных работ по конструктивным элементам в целом, а также объемы и стоимость отдельных видов работ, входящих в состав конструктивных элементов.

§ Журнал учета выполненных работ типовой формы N КС-6 является накопительной ведомостью, на основании которой составляются ежемесячная справка N КС-3 и акты выполненных работ N КС-2в. Журнал учета выполненных работ ведется начальником участка (производителем работ) по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В журнале показывается количество выполненных работ только по законченным конструктивным элементам и видам работ, по которым предъявляются счета за выполненные объемы работ финансирующему банку. Количество выполненных работ, указанных в журнале, должно соответствовать количеству работ, указанному в справке ф. N КС-3 или актах ф. N КС-2в.

§ Акты ф. N КС-2в, справки ф. N КС-3 подписывают подрядчик и представитель заказчика. Если заказчик отклоняет предъявленные к оплате счета по мотивам завышения объема работ или включения в акты работ, не предусмотренных сметой, а также неправильного применения расценок, суммы по этим счетам необходимо немедленно исключить из объемов выполненных строительно-монтажных работ.

§ В случае предоставления разрешения выполнение неотложных, противоаварийных работ на стройках (объектах) до утверждения проектно-сметной документации и определения стоимости выполненных работ до разработки локальных смет (составления форм N КС-2в Акт приемки выполненных подрядных работ" и N КС-3 "Справка о стоимости выполненных подрядных работ и затрат") расчеты за выполненные работы уточняются по локальным сметам, составленным к рабочему проекту (рабочей документации).

Приложение 2

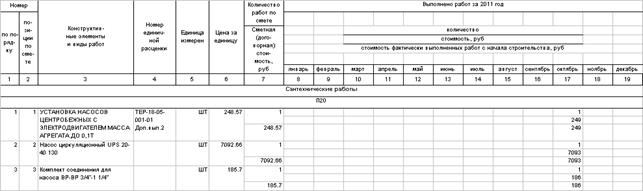

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой

Титульный лист Журнала учета выполненных работ (форма КС-6а):

Форма по ОКУД ________

Заказчик (генподрядчик): адрес, телефон, факс

Подрядчик (субподрядчик): адрес, телефон, факс

Стройка: наименование, адрес

Объект: наименование

Сметная (договорная) в соответствии с договором подряда (субподряда)

Составил: должность, подпись, фамилия

Проверил: должность, подпись, фамилия

Графы для заполнения Журнала учета выполненных работ (форма КС-6а):

1. Номер по порядку

2. Номер позиции в смете

3. Конструктивные элементы и виды работ

4. Номер единичной расценки

5. Единица измерения

6. Цена за единицу

7. Количество работ по смене

8. Сметная (договорная) стоимость

Выполнено работ:

9. Январь – количество

10. Январь – стоимость

11. Январь - стоимость фактически выполненных работ с начала строительства

12. Февраль – количество

13. Февраль – стоимость

14. Февраль - стоимость фактически выполненных работ с начала строительства

15. Март – количество

16. Март – стоимость

17. Март - стоимость фактически выполненных работ с начала строительства

18. Апрель – количество

19. Апрель – стоимость

20. Апрель - стоимость фактически выполненных работ с начала строительства

21. Май – количество

22. Май – стоимость

23. Май - стоимость фактически выполненных работ с начала строительства

24-44 И т.д. по каждому месяцу

45. Год, количество

46. Год, стоимость, руб.

Таким образом видим, что в форме КС-6а отображаются материалы и их стоимость

|

| Приложение3

Унифицированная форма № KС-2

Утверждена постановлением Госкомстата России от 11.11.1999 № 100

|

|

|

| Kод

|

| Форма по ОKУД

|

|

| Инвестор

|

| | по ОKПО

|

|

| Заказчик (Генподрядчик)

|

| ООО Компания Автомастер

| по ОKПО

|

|

| Подрядчик(Субподрядчик)

|

| ООО "Строитель"

| по ОKПО

|

|

| Стройка:

|

| г.Челябинск

| по ОKПО

|

|

| Объект:

|

| ООО Компания Автомастер

|

|

|

| Вид деятельности по ОKДП

|

|

| Договор подряда (контракта)

| номер

|

|

|

| дата

|

|

|

|

| Вид операции

|

|

|

| Hомер документа

| Дата составления

|

| Отчетный период

|

|

| с

| по

|

|

|

| 01.01.2008

| 31.01.2008

|

| А К Т

|

| О ПРИЕМKЕ ВЫПОЛHЕHHЫХ РАБОТ

|

| к локальной смете "Устройство полов в помещении гаража"

|

| Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)

|

|

| руб.

|

|

|

| Сметная стоимость по акту:

| 86.151

| тыс. руб.

|

| Hормативная трудоемкость:

| 0.114

| тыс.чел.ч

|

| Сметная заработная плата:

| 3.934

| тыс. руб.

|

| Составлен в базисных ценах по состоянию на 01.01.2000г.

|

| | | | | | | | | | |

| Номер

| Наименование работ

| Шифр единичной расценки

| Единица измерения

| Выполнено работ

|

| № по порядку

| позиции по смете

| количество

| цена за единицу, руб.

| стоимость, руб.

|

|

|

|

|

|

|

|

|

|

|

|

| Обеспыливание поверхности

| ТЕР13-06-004-1

| м2 обеспыливаемой поверхности

|

| 2.44

|

|

|

|

| ОЗП*1.25; ЭМ*1.15; ЗПМ*1.15;

|

|

|

| Огрунтовка бетонных и оштукатуренных поверхностей: грунт-шпатлевкой ЭП-0010 (первый слой)

| ТЕР13-03-001-11

| 100 м2 окрашиваемой поверхности

| 0.85

| 110.37

|

|

|

|

| ОЗП*1.25; ЭМ*1.15; ЗПМ*1.15;

|

|

|

| Огрунтовка бетонных и оштукатуренных поверхностей: грунт-шпатлевкой ЭП-0010 (последующий слой)

| ТЕР13-03-001-12

| 100 м2 окрашиваемой поверхности

| 0.85

| 109.99

|

|

|

|

| ОЗП*1.25; ЭМ*1.15; ЗПМ*1.15;

|

|

|

| Грунтовка: для внутренних работ ВАК-01-У

| СЦМ-101-1944

| т

| 0.051

| 10 950.00

|

|

|

|

| Устройство стяжек: бетонных толщиной 20 мм В12,5 (М150 фр.5-10)

| ТЕР11-01-011-3

| 100 м2 стяжки

| 0.85

| 1 827.48

| 1 553

|

|

|

| ОЗП*1.25; ЭМ*1.15; ЗПМ*1.15;

|

|

|

| Устройство стяжек: на каждые 5 мм изменения толщины бетонной стяжки добавлять или исключать к расценке 11-01-011-03

| ТЕР11-01-011-4

| 100 м2 стяжки

| 0.85

| 1 998.47

| 1 699

|

|

|

| ОЗП*7.5; ЭМ*6.9; ЗПМ*6.9; МАТ*6 К=6, МДС 81-35.2004 п.4.7

|

|

|

| Устройство стяжек: цементных толщиной 20 мм М150

| ТЕР11-01-011-1

| 100 м2 стяжки

| 0.85

| 544.36

|

|

|

|

| ОЗП*1.25; ЭМ*1.15; ЗПМ*1.15;

|

|

|

| Смеси сухие строительные напольные выравнивающие

| СЦМ-101-1930

| т

| 3.4

| 4 562.00

| 15 511

|

|

|

| | | Итого по акту

| | | | 20 179

|

|

|

| | | Стоимость общестроительных работ

| | | | 20 179

|

|

|

|

|

| накладные расходы (90% по стр. 1, 2, 3; 123% по стр. 5, 6, 7)

|

|

|

| 1 393

|

|

|

|

|

| сметная прибыль (70% по стр. 1, 2, 3; 75% по стр. 5, 6, 7)

|

|

|

|

|

|

|

|

|

| Всего, стоимость общестроительных работ

|

|

|

| 22 464

|

|

|

| | | Всего по акту

| | | | 22 464

|

|

|

|

|

| Всего накладных расходов по акту

|

|

|

| 1 393

|

|

|

|

|

| Всего сметной прибыли по акту

|

|

|

|

|

|

|

|

|

| Итого с лимитированными затратами

|

|

|

| 22 464

|

|

|

|

|

| Коэффициент удорожания, К=3.25

|

|

|

| 73 009

|

|

|

|

|

| НДС, 18%

|

|

|

| 13 142

|

|

|

|

|

| Итого с НДС

|

|

|

| 86 151

|

|

Заказчик (Генподрядчик):

|

|

Томин О.Г.

| |

|

|

|

| |

| Подрядчик (Субподрядчик):

|

| Зарубин А.И.

| |

| | | | | | | | | | | |

Приложение 4

|

| Унифицированная форма № KС-3

Утверждена постановлением Госкомстата России от 11.11.1999 № 100

|

|

|

| Kод

|

| Форма по ОKУД

|

|

| Инвестор

|

| | по ОKПО

|

|

| Заказчик (Генподрядчик)

|

| ООО Компания Автомастер

| по ОKПО

|

|

| Подрядчик(Субподрядчик)

|

| ООО "Строитель"

| по ОKПО

|

|

| Стройка:

|

| г.Челябинск

| по ОKПО

|

|

| Объект:

|

| ООО Компания Автомастер

|

|

|

| Вид деятельности по ОKДП

|

|

| Договор подряда (контракта)

| номер

|

|

|

| дата

|

|

|

|

| Вид операции

|

|

|

| Hомер документа

| Дата составления

|

| Отчетный период

|

| с

| по

|

|

|

| 01.01.2008

| 31.01.2008

|

| СПРАВКА

|

| о стоимости выполненных работ и затрат

|

| к локальной смете "Устройство полов в помещении гаража"

|

| Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)

|

|

| руб.

|

|

|

| Составлен в базисных ценах по состоянию на 01.01.2000г.

|

| | | | | | | | | | |

| № п/п

| Наименование пусковых комплексов, объектов, видов работ, оборудования, затрат

| Код

| Стоимость выполненных работ и затрат

|

| С начала проведения работ

| С начала года по отчетный месяц включительно

| В том числе за отчетный период

|

|

|

|

|

|

|

|

| | Итого по акту

| | 20 179

| 20 179

| 20 179

|

| | Стоимость общестроительных работ

| | 20 179

| 20 179

| 20 179

|

|

| накладные расходы

|

| 1 393

| 1 393

| 1 393

|

|

| сметная прибыль

|

|

|

|

|

|

| Всего, стоимость общестроительных работ

|

| 22 464

| 22 464

| 22 464

|

| | Всего по акту

| | 22 464

| 22 464

| 22 464

|

|

| Всего накладных расходов по акту

|

| 1 393

| 1 393

| 1 393

|

|

| Всего сметной прибыли по акту

|

|

|

|

|

|

| Коэффициент удорожания, К=3.25

|

| 73 009

| 73 009

| 73 009

|

|

| НДС, 18%

|

| 13 142

| 13 142

| 13 142

|

|

| Итого с НДС

|

| 86 151

| 86 151

| 86 151

|

|

|

|

| |

| Заказчик (Генподрядчик):

|

| Томин О.Г.

| |

|

|

|

| |

| Подрядчик (Субподрядчик):

|

| Зарубин А.И.

| |

| | | | | | | | | |

Лекция 1. Учет материальных затрат.