Для возможности удовлетворения требований всех участников инвестиционного процесса необходима специальная методика оценки степени эффективности конкретных инвестиционных проектов и показатели, обеспечивающие учет и оценку этих требований.

Инвестиционный проект в процессе своего формирования и реализации проходит ряд оценочных стадий. В их числе следующие.

Предпроектная стадия, на которой оценивается и обосновывается экономическая предпочтительность реализации данного направления инвестиционной деятельности, а также производится предварительный отбор наиболее конкурентоспособных альтернативных вариантов решения конкретно поставленной задачи.

Стадия разработки проекта (ТЭО), где рассматриваются и сопоставляются основные конкурентоспособные альтернативные варианты решения проблемы и отбирается лучший вариант с оценкой степени эффективности его реализации.

Стадия планирования реализации лучших вариантов инвестиционных проектов, выявленных на предыдущей стадии. Планирование реализации инвестиционных проектов осуществляется на основе экономического ранжирования различных проектов по уровню их эффективности и минимальным срокам окупаемости инвестиций.

Оценка степени эффективности проектных решений на каждой стадии инвестиционного цикла имеет свои особенности и свои показатели оценки.

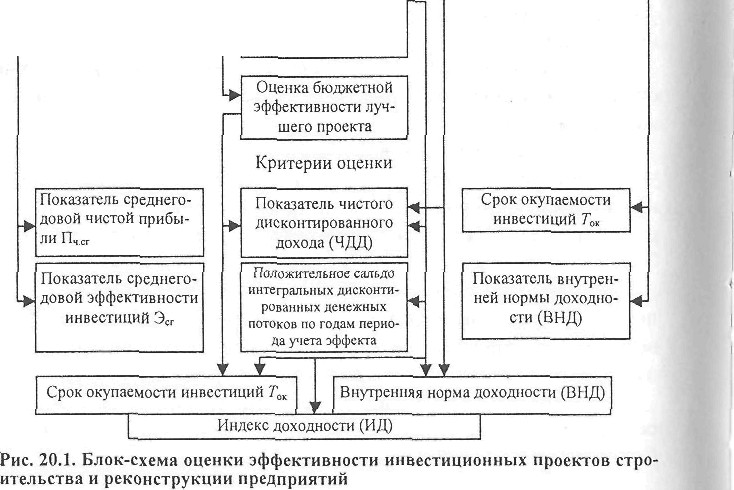

Блок-схема оценки эффективности инвестиционных проектов с указанием стадий инвестиционного процесса, целей и видов оценки, а также критериев, обеспечивающих оценку эффективности рассматриваемого инвестиционного проекта, представлена на рис. 20.1.

Очевидно, что оценка экономической эффективности произведенных капитальных вложений календарно должна охватывать весь инвестиционный цикл, включающий период вложения денежных средств, а также период их эффективного использования.

Допустим, строится железорудный карьер (или угольный разрез). Предположим, строительство осуществляется в течение 3 лет. Срок эффективного извлечения запасов полезного ископаемого проекта

Следовательно, в этом случае общий календарный период учета и сопоставления затрат и получаемого эффекта составит 13 лет.

В случае рассмотрения инвестиционных проектов с более длительными сроками эксплуатационной деятельности общую продолжительность периода учета эффективности рассматриваемого проекта рекомендуется ограничить 20 годами. Этот период соответствует сумме средней длительности периода капитальных затрат и средней длительности периода службы основных производственных фондов предприятий горной промышленности. Основанием для подобной рекомендации является то обстоятельство, что по мере календарного отдаления получаемых эффектов от текущего момента времени их дисконтированная величина существенно уменьшается и за пределами 20-летнего срока весьма мала и не оказывает заметного влияния на общий интегральный результат оценки.

Помимо конкретизации календарного периода учета эффективности рассматриваемого инвестиционного проекта, следует учитывать, что капитальные вложения, используемые при реализации инвестиционного проекта, и экономический эффект, получаемый в период эксплуатационной деятельности созданного производственного объекта, являются разновременными, т.е. получаемыми в различные календарные периоды. В связи с этим возникает вопрос о равенстве того рубля, который был израсходован на строительство производственного объекта, допустим, три года назад, с рублем, израсходованным в текущем году, а также вопрос о соизмеримости разновременных капитальных затрат и разновременных величинах прибыли, относящихся к различным календарным периодам времени. Причем это вопрос ставится без учета инфляции, т.е. при постоянном уровне цен и прочих показателей, характеризующих инфляционные процессы.

Учитывая, что разновременные номинально равные величины затрат и эффектов экономически не равноценны, при расчетах экономической эффективности инвестиционных проектов они должны приводиться в экономически сопоставимый вид, т.е. дисконтироваться. Это осуществляется с помощью коэффициента приведения В, величина которого определяется по формуле

(20.1)

где Е - принятая величина нормы дисконта, годовая, месячная; п - календарный период использования денежных средств, лет, мес.

В этом случае все эффекты и затраты последующих периодов приводятся к предшествующему моменту времени, принятому за базовый.

Величина Е является средневзвешенной между средней величиной действующей кредитной ставки и ставки по банковским депозитам. Она определяется из соотношения источников финансирования конкретного инвестиционного проекта - кредита и акционерного капитала.

Величину Е рекомендуется использовать без учета инфляционной составляющей.

Все производимые расчеты рекомендуется выполнять в ценах v нормах базового года, т.е. первого календарного года начала реализации проекта.