В современной экономике эффективность деятельности предприятия в значительной степени определяется его финансовой стратегией, которая ориентирована на другие функциональные стратегии и играет важную роль в повышении деловой активности предприятия, обеспечении эффективного привлечения и использования его финансовых ресурсов.

Для осуществления данного вида стратегии АО «Лафарж Цемент» необходимо сосредоточиться в первую очередь на стратегии финансового обеспечения повышения деловой активности, которая выступает составной частью эффективной финансовой стратегии предприятия.

Постановка цели стратегии предусматривает решение определенных задач, направленных на ее реализацию, т. е. обеспечение финансовыми ресурсами, анализ альтернатив источников финансирования, активизацию инвестиционной политики.

Основные направления повышения деловой активности АО «Лафарж Цемент»:

- ускорение оборачиваемости капитала предприятия;

- экономия оборотных средств;

- обоснованный выбор стратегии реализации резервов экономии материальных ресурсов.

Основные пути ускорения оборачиваемости капитала АО «Лафарж Цемент»:

- сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейшей механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

- улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- ускорение процесса отгрузки продукции и оформления расчетных документов;

- сокращение времени нахождения средств в дебиторской задолженности;

- повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.).

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных средств, которая выражается в следующем:

- снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность изданного количества материальных ресурсов выработать больше готовой продукции и выступает как одна из серьезных предпосылок увеличения масштабов производства;

- стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

- экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда;

- экономия материальных ресурсов в огромной мере способствует снижению себестоимости продукции;

- существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности АО «Лафарж Цемент».

В период острой нехватки и дороговизны кредитных средств АО «Лафарж Цемент» необходимо менять подход к управлению оборотным капиталом: с одной стороны, оптимизировать запасы, укорачивать дебиторскую и удлинять кредиторскую задолженность, с другой - ускорять оборачиваемость. Достигнутый эффект выражается в первую очередь в увеличении производства работ без дополнительного привлечения финансовых ресурсов. В кризисный период интерпретация коэффициента оборачиваемости дебиторской задолженности не является однозначной. Рост оборачиваемости в динамике рассматривается в качестве положительной тенденции. В то же время, применение агрессивных мер по контролю дебиторской задолженности способно привести к потере покупателей, слишком мягких мер - к ослаблению платежной дисциплины должников и как следствие возникновению дефицита оборотного капитала.

Направлением политики управления запасами, имеющим своей целью снижение закупочной стоимости сырья и себестоимости продаж является такое решение как электронные торги. Электронные торговые площадки дают возможность организовать информационный поток и настроить его таким образом, чтобы получать максимальный спектр предложений от поставщиков. За счет этого значительно расширяются рынки закупок и сбыта.

Компания получает инструмент для реальной экономии средств и контроля эффективности деятельности. Так, при проведении закупок в электронной форме бизнес добивается снижения издержек и затрат в среднем на 25 - 30%.

В обществе должна быть введена новая система закупок, а также введена должность экономиста по организации закупок – специалиста отвечающего за прозрачность закупочной процедуры (в сфере закупки работ и услуг), за максимально эффективное соотношение качества и цены закупаемых работ и услуг.

Приоритетным для поддержания и роста деловой активности должно стать направление деятельности по обеспечению бесперебойного функционирования АО «Лафарж Цемент».

К основным производственным рискам АО «Лафарж Цемент» можно отнести риск выхода из строя оборудования из-за износа, т.к. используемое в производстве оборудование подвержено поломкам и внеплановым остановкам на ремонт, вследствие чего возникает риск невыполнения плана производства, повышения затрат. Таким образом, в результате проведения ремонтов, модернизации и выполнения ряда организационно-технических мероприятий должен быть повышен уровень использования основного технологического оборудования, снижен уровень энергозатрат, обеспечен контроль на каждом этапе производства, улучшены условия труда.

Основными задачами деятельности АО «Лафарж Цемент» в 2017 году должны стать следующие:

-эффективное управление производственными мощностями для удовлетворения потребностей рынка при минимальных затратах на выпуск продукции и стабильно высоком качестве;

-обеспечение выполнения плановых производственных программ в 2017 году;

- выполнение запланированных финансовых показателей деятельности;

- организация мероприятий, направленных на улучшение техники, технологии и совершенствование организации производства;

-выполнение инвестиционной программы на 2017 год

- реализация проектов по оптимизации структур управления и бизнес-процессов, в т. ч. через централизацию функциональных служб и автоматизацию процессов.

Основной целью АО «Лафарж Цемент» в 2017 году, в условиях спада экономики страны, должно стать обеспечение безубыточной деятельности, удержание позиций на рынке, сохранение показателей ликвидности, рентабельности активов.

Работа по оптимизации эффективности управления дебиторской задолженностью и кредиторской задолженностью должна включать внедрение эффективных процессов и методов, а также управленческой дисциплины, которая станет стандартной практикой, способной обеспечить долгосрочные преимущества.

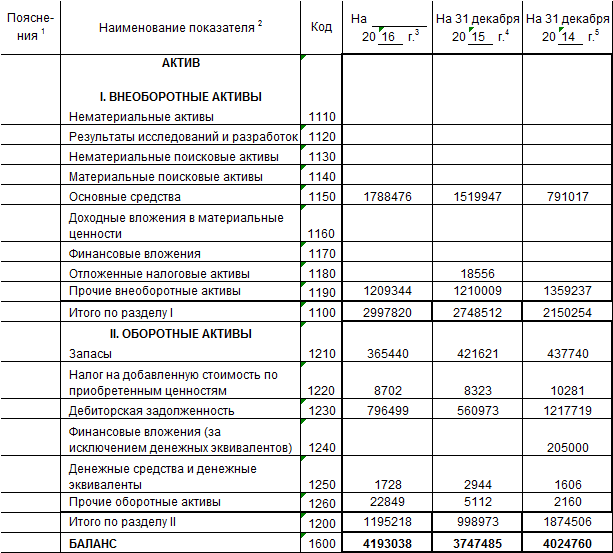

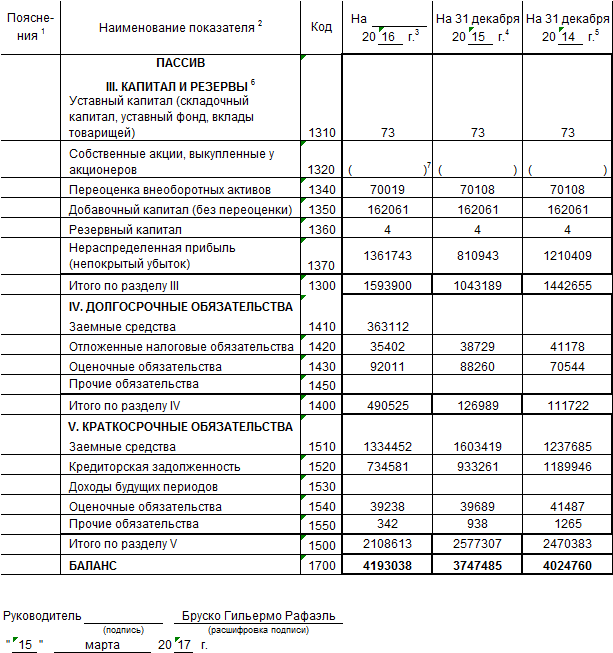

Таблица 13 - Расчет рационального соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности АО «Лафарж Цемент» за 2014-2016 гг.

| Показатель

| 31.12.2014

| 31.12.2015

| 31.12.2016

| Отклонение

|

| 1. Дебиторская задолженность, тыс. руб.

|

|

|

| -481220

|

| 2. Кредиторская задолженность, руб.

|

|

|

| -455365

|

| 3. Выручка от продажи товаров, работ, услуг, тыс. руб.

|

|

|

| -1595088

|

| 4. Себестоимость проданной продукции, тыс. руб.

|

|

|

| -1131749

|

| 5. Однодневный объем выручки, тыс. руб.

|

|

|

| -4430,80

|

| 6. Однодневная себестоимость продукции, работ, услуг, тыс. руб.

|

|

|

| -3143,75

|

| 7. Капитал и резервы, руб.

|

|

|

|

|

| 8. Оборачиваемость задолженности, дн.

| | | | |

| а) дебиторской

|

|

|

|

|

| б) кредиторской

|

|

|

|

|

| 9. Необходимость привлечения заемных средств, тыс. руб. (стр.8а- стр.8б)*стр.6

| 62723,40

| -105670,54

| -84161,43

| -146884,83

|

| 10. Свободные средства в обороте, руб.((стр.8б- стр.8а)* стр.5))

| -103600,35

| 169539,42

| 155767,70

| 259368,05

|

| 11. Необходимые собственные средства, руб. (стр.7- стр.10)

| 1526255,35

| 873649,58

| 1438132,30

| -88123,05

|

| 12. Необходимые заемные средства, руб. (стр.2+ стр.9)

| 1252669,40

| 827590,46

| 650419,57

| -602249,83

|

| 13. Рациональное соотношение заемных и собственных средств (стр.12/ стр.11)

| 0,82

| 0,95

| 0,45

| -0,37

|

Рациональность управления расчетами в управлении деловой активностью организации можно оценить из соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности (таблица 13).

Проведение анализа кредиторской и дебиторской задолженности необходимо для оценки необходимого уровня заемного капитала или излишка средств в обороте. Из таблицы 13 видно, что политика управления дебиторской и кредиторской задолженность приводит к тому, что на предприятии в 2014 году был недостаток свободных денежных средств (строка 10 таблицы 13). Данный недостаток привел к необходимости привлечения заемных средств для обеспечения бесперебойного делового процесса.

Так, в 2014 году для обеспечения постоянного функционирования предприятия компания нуждалась в дополнительном финансировании в сумме 62723,40 тыс. руб.[(92 дн.-83 дн.)*6969 тыс. руб.)].

В 2015 году данная потребность исчезла по причине роста оборачиваемости кредиторской задолженности до 131 дня и превышения периода ее обращения над дебиторской задолженностью.

В 2016 году такая динамика сохранилась. Причиной такой положительной динамики стало увеличение доли дебиторской задолженности в процентном соотношении заемных и собственных средств. Этот показатель в 2014 году составил 0,82, а в 2016 году сократился до 0,45.

Одной из задач управления дебиторской задолженностью АО «Лафарж Цемент» является выявление ликвидности покупателей, которая выражается в:

–соответствии сроков дебиторской задолженности срокам,предоставленным отсрочкой платежа по условиям договоров поставки;

– возможностях выявления просроченных долгов с покупателей.

Таким образом, в целях управления дебиторской задолженностью АО «Лафарж Цемент» особое внимание предлагается, прежде всего, сосредоточить на оборачиваемости средств в расчетах, отборе потенциальных покупателей и определении соответствующих условий оплаты товаров при заключении договора.

При отборе должны использоваться следующие критерии:

– информация о соблюдении покупателем платежной дисциплины в прошлом,

– финансовые показатели уровня финансовой устойчивости, текущей платежеспособности.

В рамках заключенных договоров приоритетными направлениями для АО «Лафарж Цемент» должны стать:

- максимальное удовлетворение потребительского спроса на цемент, развитие направлений и видов доставки;

- повышение качества выпускаемой продукции;

- организация выпуска новых видов цемента;

- эффективное использование производственных мощностей и оптимизация затрат;

- модернизация мощностей;

- реализация программ корпоративной социальной ответственности;

- повышение уровня экологической безопасности.

В рамках повышения эффективности взаимодействия с потребителями должны быть проведены:

- оптимизация сбытовой структуры и документооборота;

-повышение оперативности обслуживания клиентов за счет автоматизации процессов.

С целью привлечения и удержания покупателей должна быть организована работа по следующим направлениям:

- разработка и применение гибкой ценовой политики, направленной на мотивацию клиентов к выборке бόльших объемов и повышение их лояльности;

- продвижение АО «Лафарж Цемент» в рамках маркетинговых мероприятий, включая участие в специализированных строительных выставках, размещение наружной рекламы;

-совершенствование логистических схем, включая дальнейшее развитие услуг по автодоставке;

- техническое сопровождение продаж службой качества, которая будет проводить консультации для потребителей по разработке рецептур бетонов и применению продукции АО «Лафарж Цемент» для изготовления других строительных материалов на основе цемента.

В целях совершенствования расчетов по реализации готовой продукции и снижения риска возникновения просроченной дебиторской задолженности предлагается внедрение факторинга. Факторинг является инструментом продвижения товаров и услуг на рынке на условиях, выгодных как покупателю, так и продавцу

По результатам исследования, проведенного в данной курсовой работе, можно предложить следующие направления совершенствования управления кредиторской задолженности:

– контроль за своевременностью погашения кредиторской задолженности,

– контроль качества кредиторской задолженности: мониторинг кредиторской задолженности по срокам, суммам, кредиторам, ранжирование кредиторской задолженности по уровням риска,

– построение графика платежей, планирование денежных потоков, расчет потребности в финансовых ресурсах,

– применение электронных торгов.

Основной целью управления деловой активностью АО «Лафарж Цемент» является недопущение формирования условий неплатежеспособности фирмы – признаков, банкротства, своевременное принятие мер по финансовому оздоровлению.

Заключение

Деловую активность можно определить как созидательную способность по обеспечению конкурентоспособности и положительной динамики производства и реализации продукции, роста прибыли, конкурентоспособности и показателей, которые отражают результаты работы организации.

Деловая активность оказывает влияние на возможность предприятия реализации своих стратегически интересов для достижения уставных целей. Она определяется характеристикой преимуществ организации, эффективностью функционирования, способностью к развитию компании в целом, и по видам деятельности в частности.

Таким образом, можно говорить о том, что деловая активность влияет на возможность предприятия реализации своих стратегически интересов для достижения уставных целей. Она определяется характеристикой преимуществ организации, эффективностью функционирования, способностью к развитию компании в целом, и по видам деятельности в частности. Деловая активность является характеристикой различных процессов деятельности организации, а полученная в результате этого эффективность представляет собой результат активизации направлений деловой активности.

По итогам исследования данной курсовой работы можно выделить следующие группы показателей деловой активности:

- оборачиваемость ресурсов и их источников,

- коэффициенты использования ресурсов и источников имущества,

-показатели оценки результатов хозяйственной деятельности.

Оценка эффективности деятельности предприятия проводится при помощи большого количества показателей рентабельности, которые могут быть представлены различными факторными показателями, интересующими аналитика в каждом конкретном случае.

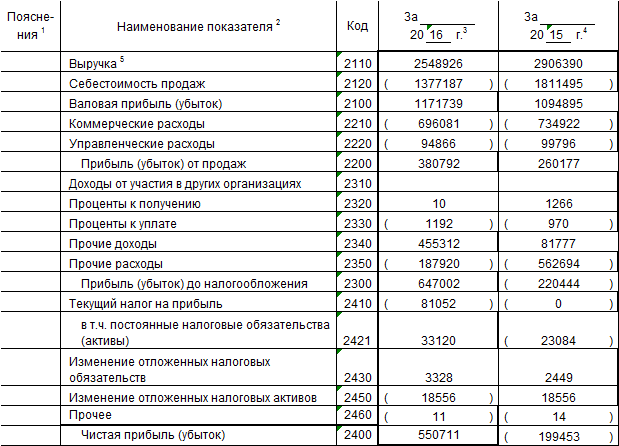

Объектом настоящего исследования является производственное предприятие АО «Лафарж Цемент». За период исследования оно имело проблемы с падением оборота продаж продукции, высоким удельным весом расходов, что привело к убытку 2015 года, низкой финансовой устойчивостью и снижением платежеспособности.

Наблюдалось снижение оборачиваемости по всем рассматриваемым показателям АО «Лафарж Цемент» за 2014-2016 годы. Данные тенденции связаны с падением выручки и признаются как крайне негативные, они связаны с низкой эффективностью использования активов и капитала предприятия.

Наблюдается низкая эффективность планирования производства и реализации продукции, затоваривание склада, что приводит к необходимости роста эффективности управления запасами сырья и готовой продукции.

Направлением политики управления запасами, имеющим своей целью снижение закупочной стоимости сырья и себестоимости продаж является такое решение как электронные торги. При проведении закупок в электронной форме бизнес добивается снижения издержек и затрат в среднем на 25 - 30%

В целях дальнейшего роста эффективности компании необходимо осуществлять поиск резервов роста производительности труда, использования оборудования, снижать затоваренность складов.

Основными задачами деятельности АО «Лафарж Цемент» в 2017 году должны стать следующие:

-эффективное управление производственными мощностями для удовлетворения потребностей рынка при минимальных затратах на выпуск продукции и стабильно высоком качестве;

-обеспечение выполнения плановых производственных программ в 2017 году;

- выполнение запланированных финансовых показателей деятельности;

- организация мероприятий, направленных на улучшение техники, технологии и совершенствование организации производства;

-выполнение инвестиционной программы на 2017 год

- реализация проектов по оптимизации структур управления и бизнес-процессов, в т. ч. через централизацию функциональных служб и автоматизацию процессов.

Падение платежеспособности, снижение периода оборота дебиторской задолженности послужили отрицательными факторами роста долгов и финансовой неустойчивости.

В период острой нехватки и дороговизны кредитных средств АО «Лафарж Цемент» необходимо менять подход к управлению оборотным капиталом: с одной стороны, оптимизировать запасы, укорачивать дебиторскую и удлинять кредиторскую задолженность, с другой - ускорять оборачиваемость. Достигнутый эффект выражается в первую очередь в увеличении производства работ без дополнительного привлечения финансовых ресурсов.

Основная задача и конечная цель управления кредиторской задолженностью заключается в выявлении наиболее экономичных потенциальных возможностей по формированию заемных средств компании за счет долгов кредиторам.

Дебиторская задолженность представляет собой вывод средств из оборота, поэтому ее накапливание снижает абсолютную ликвидность и платежеспособность организации.

При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное их соотношение, так как, например, значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовому состоянию предприятия, приводит к необходимости привлечения дополнительных источников финансирования. Также значительное превышение кредиторской задолженности над дебиторской приводит к снижению финансовой независимости и устойчивости предприятия.

При управлении дебиторской задолженностью АО «Лафарж Цемент» предлагается, прежде всего, усилить контроль за оборачиваемостью средств в расчетах. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

При использовании факторинга, увеличивается оборачиваемость дебиторской задолженности, возрастает в связи с этим возможность инвестирования в товары и растет эффективность деятельности. Расходы по операциям факторинга можно учесть в качестве налогооблагаемой базы для налога на прибыль (ставка 20%). Следовательно, дополнительным экономическим эффектом будет экономия по налогу на прибыль.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ

3. Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

4. Антаненкова Е. Оцениваем финансовое здоровье контрагента // Консультант. 2013. N 13. С. 22 - 24

5. Валинуров Т.Р., Трофимова Т.В. Специфика оценки дебиторской и кредиторской задолженностей предприятия // Международный бухгалтерский учет. 2015. N 31. С. 12 - 23.

6. Васильева И.Е. Пути повышения эффективности управления имущественным комплексом предприятия // Управление собственностью: теория и практика. 2017. N 1. С. 8 - 14.

7. Волкова С.М. Как выполнить анализ финансово-хозяйственной деятельности организации? // Строительство: бухгалтерский учет и налогообложение. 2013. N 4. С. 60 - 78.

8. Воронченко Т.В., Леошко В.П. Методика финансового анализа с применением зарубежного опыта // Бухучет в строительных организациях. 2012. N 7. С. 26 - 29.

9. Габестро С. Организация эффективной системы закупок [Текст] // Консультант. – 2012. – № 15. – С. 90 – 93.

10. Гупалова Т.Н. Внутренний контроль за оборотными активами организаций АПК // Бухучет в сельском хозяйстве. 2012. N 11. С. 62 - 66.

11. Ирадионов В.И. Оценка потенциала восстановления платежеспособности // Арбитражный управляющий. 2016. N 1. С. 28 - 32.

12. Капанина Ю.В. Закупочный (реверсивный) факторинг для покупателя // Главная книга. 2015. N 10. С. 31 - 35.

13. Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. -2012. -№ 7. –с.39

14. Короткова М.В. Анализ и эффективное управление дебиторской и кредиторской задолженностью организации // Налоги и налоговое планирование. 2012. N 8. С. 11 - 18.

15. Луговской Д.В., Абросимова Ю.А. Финансовые обязательства как элемент финансовой отчетности: вопросы классификации и оценки // Международный бухгалтерский учет. 2014. N 1. С. 8 - 15.

16. Матанцева О.Ю. Основы экономики автомобильного транспорта: учебное пособие. М.: Юстицинформ, 2015. 288 с.

17. Мельникова Л.А., Рубцова Ю.В. Учет и анализ дебиторской задолженности // Современный бухучет. 2013. N 5. С. 3 - 23

18. Мельникова Л.А., Рубцова Ю.В. Учет и анализ дебиторской задолженности // Современный бухучет. 2013. N 5. С. 3 - 23.

19. Обследование деловой тенденции в промышленности, строительстве и розничной торговле: Семинар по краткосрочным экономическим показателям в РФ. 22-26 сентября 1997 г. М:ЦАК при Правительстве РФ. Ротапринт 126 с.

20. Предпринимательское право Российской Федерации: Учебник / Е.Г. Афанасьева, А.В. Белицкая, В.А. Вайпан и др.; отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. М.: НОРМА, ИНФРА-М, 2017. 992 с.

21. Руднев Р.В. Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей // Аудитор. 2012. N 10. С. 46 - 52.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2012. 152 с.

23. Твердохлебов В.В. Эффективное управление дебиторской задолженностью - залог финансового благополучия компании // Российский налоговый курьер. 2013. N 18. С. 56 - 63.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2012. 208 с.

Приложение 1

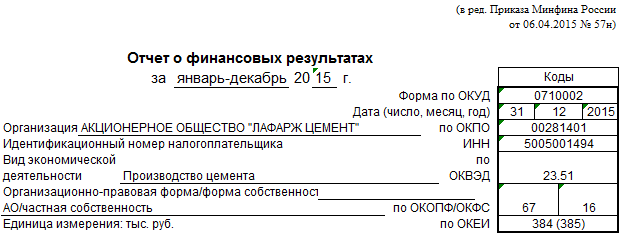

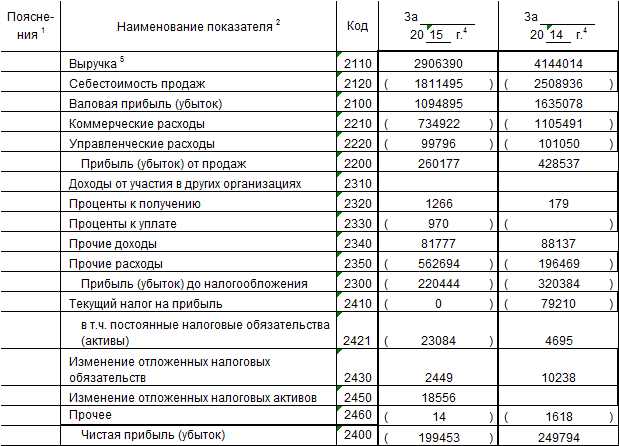

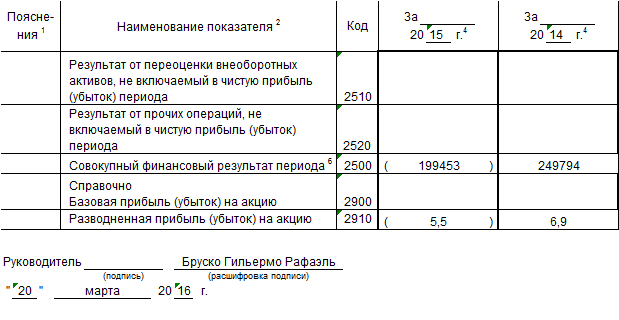

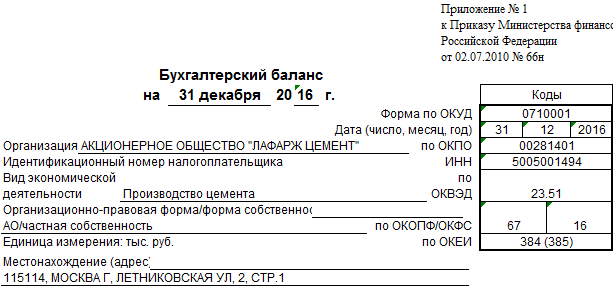

Приложение 2

Приложение 3