Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Далеко не всегда оказывается удобным условие Y=const.

Например погашение долга может быть связано с поступлением средств из каких-либо источников и зависеть от различных обстоятельств.

Срочные уплаты в этом случае образуют ряд, члены которого либо задаются заранее (график погашения), либо следуют какому – либо закону (прогрессии, заданной функцией).

Создание погасительного фонда

Если по условиям займа должник обязуется вернуть сумму долга в конце срока в виде разового платежа, то он должен предпринять для этого меры. При значительной сумме долга обычная мера заключается в создании погасительного фонда.

Погасительный фонд создается из последовательных взносов должника (например, на специальный счет в банке), на которые начисляются проценты. Сумма взносов в фонд вместе с начисленными процентами. Накопленная в погасительном фонде к концу срока, должна бать равна его сумме. Взносы могут быть как постоянными, так и переменными во времени.

Постоянные взносы в погасительный фонд

Необходимо определить размер срочных уплат и составляющих их элементов в зависимости от конкретных условий займов.

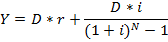

Пусть накопление производится путем регулярных ежегодных взносов R, на которые начисляются сложные проценты по ставке i одновременно происходит выплата процентов за долг по ставке r. Срочная уплата составит

Y=D*r+R

Обе составляющие срочной уплаты постоянны во времени.

Первая составляющая определяется величиной долга и процентной ставкой по займу.

Для нахождения второй составляющей пусть фонд должен быть накоплен за N лет. Тогда соответствующие взносы образуют постоянную ренту с параметрами R, N, I (пусть имеем дело с рентой постнумерандо)

|

|

где FM3(i,N) – коэффициент наращения постоянного аннуитета со сроком N.

В целом срочная уплата находится по формуле:

Если условия контракта предусматривают присоединение процентов к сумме основного долга, то срочная уплата определяется по формуле

где (1+r)N – множитель наращения сложных процентов.

При создании погасительного фонда используется две процентные ставки – i (определяет темп роста погасительного фонда) и r (определяет сумму выплачиваемых за заем процентов).

Создание погасительного фонда выгодно должнику тогда, когда i>r, т.к. в этом случае должник на аккумулируемые в погасительном фонде средства получает больше процентов, чем сам выплачивает за заем.

Накопленные за t лет средства фонда определяются по формуле:

St-1=St(1+i)+Rt

Льготные займы и кредиты

В ряде случаев кредиты выдаются на льготных для заемщика условиях (под низкую процентную ставку).

Гранд – элемент – это условная потеря заимодавца, которая связана с применением более низкой процентной ставки, чем существующие ставки кредитного рынка.

Гранд элемент определяется в виде абсолютной или относительной величины.

Абсолютный гранд-элемент – рассчитывается как разность номинальной суммы займа и современной величины платежей по погашению займов, рассчитанный по рыночной ставке. В качестве ставки процента для расчета современной величины выбирают превалирующую на рынке долгосрочных кредитов ставку.

Размер абсолютного гранд элемента находится по формуле:

W=D-R

где D – сумма займа,

G – современная величина платежей, поступающих в счет погашения займа, рассчитанная по реальной ставке кредитного рынка.

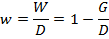

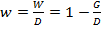

Относительный гранд – элемент – характеризует отношение абсолютного гранд – элемента к сумме займа

Выведем рабочие формулы для расчета W и w при условии, что долг и проценты выплачиваются в виде постоянных срочных уплат.

Пусть заем выдан на n лет и предусматривает выплату процентов по льготной ставке r. На денежном рынке аналогичные по сроку и величине займы выдаются по ставке i. В этом случае при отсутствии льготного периода срочная уплата составит:

|

|

Современная величина всех выплат должника очевидно равна G=Y*FM4(i,n)

В итоге

W=D-G=D-Y*FM4(I,n)=D(1-  )

)

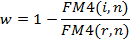

где FM4(i,n), FM4(r,n) - коэффициенты приведения постоянных годовых рент постнумерандо, определенные для процентных ставок i и r, i>r

наличие льготного периода увеличивает гранд – элемент.

Если в льготном периоде должник выплачивает проценты, то современная величина поступления по долгу определяется как сумма двух элементов – современных величин процентных платежей в льготном периоде и срочных уплат в оставшееся время.

Таким образом:

G=D*r*FM4(i,L) + Y*FM4(i, n-L)*vL

где n-L – продолжительность периода погашения задолженности,

L – продолжительность льготного периода.

Преобразуем формулу

Современная стоимость поступлений по рыночной ставке i равна

откуда

Таким образом:

где FM4(i, n-L), FM4(r, n-L) – коэффициент приведения постоянных рент со сроком n-L и ставками i и r,

vL – дисконтный множитель по ставке i.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!