| Показатели

| Сумма, тыс. руб.

| Источник информации, тыс. руб.

|

| Корректировка себестоимости продаж

| 37 288

| Табл. 7.1

|

| Корректирсвка амортизации

|

| Табл. 7.3

|

| Итого сумма резерва

| 41 563

| Расчетно

|

Справочно. Сумма резерва пересчета в текущие цены и чистой прибыли, исчисленной в текущих ценах, составляет величину чистой прибыли в ценах приобретения, т. е. показана в отчете о прибылях и убытках (41 563 + 24 437 = 66 000 тыс. руб.).

Кроме того, в составе капитала отражается результат переоценки материальных активов - основных средств и запасов.

Расчет изменения величины материальных активов представлен в табл. 7.6.

Таблица 7.6 Изменение стоимости материальных активов

|

| Расчет

| Сумма, тыс. руб.

| Источник информации

|

| 1. Увеличение первоначальной стоимости основных средств

| 359 250-315 000

| 44 250

| Табл. 7.2

|

| 2. Увеличение накопленной амортизации

| 62 275-54 000

|

| Табл. 7.2

|

| 3. Увеличение стоимости запасов

| 80 800-80 000

|

| Табл. 7.1

|

| 4. Итого изменение стоимости материальных активов (стр. 1 - стр. 2 + стр. 3)

| 36 775

| -

| Расчетно

|

Как можно видеть, стоимость активов возросла на 36 775 тыс. руб.

На такую же сумму увеличится капитал организации. Таким образом, в отличие от ранее рассмотренного метода общей покупательной способности, при использовании метода восстановительной стоимости соблюдается балансовое равенство активов и пассивов.

С учетом выполненных расчетов построим бухгалтерский баланс на 01.01.2003.

Бухгалтерский баланс, тыс. руб.

| Статьи

| Традиционный метод

| Метод восстановительной стоимости

| Отклонение

|

| Актив

|

|

|

|

| Внеоборотные активы

| 261 000

| 296 975

| 35 975

|

| Запасы

| 80 000

| 80 800

|

|

| Дебиторская задолженность

| 320 000

| 320 000

| -

|

| Денежные средства

|

|

| -

|

| Баланс

| 667 000

| 703 775

| 36 775

|

| Уставный капитал

| 100 000

| 100 000

| -

|

| Добавочный капитал

| 170 000

| 1 70 000

| -

|

| Резерв переоценки активов

| -

| 36 775

| 36 775

|

| Резерв изменения текущих цен

| -

| 41 563

| 41 563

|

| Нераспределенная прибыль прошлых лет

|

| 51 000

| -

|

| Нераспределенная прибыль отчетного года

| 66 000

| 24 437

| -41 563

|

| Кредиторская задолженность

| 280 000

| 280 000

| -

|

| Баланс

| 667 000

| 703 77.5

| 36 775

|

По данным баланса видно, что пересчет показателей бухгалтерской отчетности в текущие цены существенно изменил величину активов, капитала и финансовых результатов.

Очевидно, что и значения финансовых коэффициентов, рассчитываемых на их основе (в первую очередь это касается показателей рентабельности инвестирования капитала) также изменятся. Для сравнения результатов можно воспользоваться табл. 7.7.

Таблица 7.7

Сравнительный анализ результата расчета коэффициентов рентабельности*

| Показатели

| Расчет на основе нескорректированных данных

| Расчет на основе скорректированных данных

| Отклонение

|

| 1.Чистая прибыль (убыток) отчетного периода, тыс. руб.

| 66 000

| 24 437

| -41 563

|

| 2. Капитал, тыс. руб.

| 387 000

| 423 775

| 36 775

|

| 3. Активы, тыс. руб.

| 667 000

| 703 775

| 36 775

|

| . Накопленный капитал в составе капитала**, тыс. руб.

| 1 17 000

| 75 437

| -41563

|

5. Доля накопленного капитала в сосаве собственного капитала, % 5. Доля накопленного капитала в сосаве собственного капитала, %

| 30,2

| 17,8

| -12,4

|

| . Рентабельность капитала, %

| 17,1

| 5,8

| -11,3

|

| 7. Рентабельность активов, %

| 9,9

| 3,5

| -6,4

|

* При отсутствии информации о скорректированных значениях анализируемых показателей на начало отчетного года в целях обеспечения сопоставимости расчет показателей рентабельности был выполнен на основе данных на конец отчетного периода.

** Данный показатель свидетельствует о способности к наращиванию капитала и, следовательно, является одной из характеристик финансовой устойчивости организации. Для его расчета используется сумма тех статей капитала, которые сформированы за счет чистой прибыли организации и характеризуют наращивание капитала.

Как показывают проведенные расчеты, значения всех финансовых показателей, выводимых на основе данных отчетности, скорректированных с учетом изменения текущих цен, значительно снизились. Так, с 30,2 до 17,8% сократилась доля накопленного капитала; на 11,3% уменьшилась величина показателя рентабельности капитала; на 6,4% сократилось значение показа-

теля, характеризующего доходность вложения в активы.

Таким образом, корректировка показателей бухгалтерской отчетности с учетом изменения текущих цен на активы по методу восстановительной стоимости позволила уточнить оценку эффективности инвес-

тирования средств в активы организации. В сравнении с расчетом на основе нескорректированных данных уточненная оценка свидетельствует о значительно более низкой рентабельности вложения средств.

Метод восстановительной стоимости имеет большие возможности и преимущества по сравнению с другими методами представления информации отчетности, поскольку он:

• ориентирован на учет изменения цен на используемые активыв данной организации;

• нацелен на сохранение производственной мощности организациии восстановление израсходованных ресурсов (сохранение физического капитала);

• позволяет измерять прибыль организации таким образом, чтобыбыло видно, превысили доходы текущие расходы (стоимость замещения) или нет;

• содействует принятию эффективных управленческих решений поценообразованию и контролю за расходами;

• дает возможность оценить текущую стоимость ресурсов, т. е. сум-мы, которую организация должна была бы заплатить в настоящее время для приобретения активов. Для целей прогнозирования эта величина представляет собой наилучшую оценку стоимости затрат, сопоставляемых с текущими доходами.

К недостаткам метода восстановительной стоимости можно отнести то, что он:

• не учитывает общее изменение покупательной способности денеж-ных средств;

• является наиболее трудоемким. Выполнение расчетов и получениеподтверждения о стоимости замещения (рыночной стоимости) используемых активов представляет значительную проблему;

• в достаточной степени субъективен;

• не учитывает влияния изменения покупательной способности де-нег на статьи денежных активов и обязательств, в то время как такие потери могут быть весьма значительными.

Как видим, два рассмотренных метода - общей покупательной способности и восстановительной стоимости - имеют как общие черты, так и отличия.

Выбор того или иного метода должен определяться конкретными целями, доступностью объективной информации, интересами пользователей.

В первую очередь корректировка данных бухгалтерской отчетности с учетом влияния инфляции становится необходимой для тех компаний, чьи акции обращаются на фондовом рынке (компаниям-эмитентам). Вместе с тем, как было показано ранее, информация о финансовом положении организации, сформированная с учетом влияния изменения

цен, является необходимой в тех случаях, когда ставится задача оценить способность организации сохранять и наращивать свой капитал, обеспечивать возмещение израсходованных ресурсов, получать обоснованную оценку эффективности инвестирования капитала в активы.

Для того чтобы участники рынка имели возможность использовать в процессе принятия решений данные бухгалтерской отчетности, скорректированной с учетом изменения цен, и корректно их интерпретировать, в пояснениях к отчетности необходимо раскрыть следующую информацию:

• выбранный метод учета влияния изменения цен;

• способы пересчета стоимости основных средств и запасов, в томчисле используемые индексы;

• результат корректировки величины амортизации;

• результат корректировки себестоимости продаж;

• результат корректировки монетарных статей баланса (для методаобщей покупательной способности);

• результат корректировки статей капитала;

• любые другие корректировки, отражающие влияние изменения ценна показатели финансовой отчетности организации.

Контрольные вопросы

1. Каковы основные недостатки учета в ценах приобретения в условиях изменения цен?

2. Какие типы изменения цен вам известны и каковы последствияих влияния на информацию о финансовом состоянии и финансовых результатах?

3. Каковы цель и основное содержание метода общей покупательной способности?

4. Что такое монетарные (денежные) активы и обязательства?

5. Каковы цель и основное содержание метода текущей стоимости?

6. Что понимается в методе общей покупательной способностипод денежными потерями от влияния инфляции на монетарные (денежные) статьи отчетности?

7. Что такое прибыль от владения активами?

8. Как при использовании метода текущей стоимости оцениваются активы в балансе?

9. Не нарушают ли корректировки, выполняемые в соответствии сметодом текущей стоимости, балансовое равновесие?

10. Какие достоинства и недостатки имеет метод общей покупательной способности?

11. По какой стоимости должны быть показаны в балансе дебиторская и кредиторская задолженность при расчетах в текущих ценах?

12. Какие достоинства и недостатки имеет метод текущей стоимости?

Глава 8

Анализ сегментов бизнеса

В главе показана необходимость раскрытия информации о сегментах бизнеса; рассматриваются принципы выделения отчетных сегментов: операционных и географических; показаны направления анализа в разрезе отдельных сегментов бизнеса.

Пользователи отчетности многоотраслевых компаний или предприятий, имеющих широкую географию рынков сбыта, сталкиваются с проблемой оценки того, как отдельные направления бизнеса влияют на результаты деятельности организации в целом.

Объединение в одних статьях отчетности информации, характеризующей деятельность в разрезе отдельных сегментов, затрудняет внешним пользователям возможность оценить риски развития каждого отдельного направления бизнеса и, следовательно, всего предприятия в целом. Именно поэтому в международной и российской практике учета предусмотрены требования по раскрытию информации в разрезе отдельных сегментов. Значимость такой информации определяется тем, что уровень риска по различным видам продуктов, географическим зонам или наиболее крупным покупателям может значительно различаться.

Это становится все более актуальным для России. Многие организации имеют филиалы, представительства, дочерние и зависимые организации, осваивающие различные рынки сбыта. Такие предприятия могут быть разбиты на отдельные сегменты, вклад которых в формирование конечного финансового результата неодинаков. Следовательно, появляется необходимость в анализе доходов и расходов, денежных потоков в раз-

резе отдельных сегментов.

Применительно к внешней финансовой отчетности требования по формированию информации о сегментах определяются ПБУ 12/2000

«Информация по сегментам». В международной практике действуют МСФО 14 «Сегментная отчетность».

Российские стандарты учета (ПБУ 12/2000) рекомендуют выделять два разреза сегментирования: операционный и географический.

Операционным сегментом названа часть деятельности организации по производству определенного товара, выполнению определенной услуги или однородной группы услуг, которая подвержена рискам

деятельности, отличным от рисков по другим товарам и услугам или однородным группам товаров, работ, услуг.

Географическим сегментом называют часть деятельности по производству товаров, выполнению работ, оказанию услуг в определенном регионе, которая подвержена рискам деятельности, отличным от рисков, имеющих место в других географических регионах.

Таким образом, основными понятиями, позволяющими установить различия между сегментами, являются риск и прибыль (говорим об анализе с позиции внешнего пользователя).

Для выделения операционных сегментов необходимо, чтобы они существенно различались в отношении риска производства и продажи продукции (различная рентабельность), процессов производства товаров, выполнения работ и оказания услуг, методов продажи товаров и распространения услуг.

Критериями выделения части компании в географический сегмент считаются: сходство экономических и политических условий, осуществляемых операций, особые риски, существующие в определенном регионе, валютные риски и валютные ограничения.

При географическом сегментировании необходимо оценить зависимость предприятия от рисков, определяющихся спецификой различных регионов (или отдельного государства или группы государств).

Риски, которым подвержена компания, и уровень ее рентабельности зависят от размещения ее активов и рынков сбыта товаров, работ, услуг. Это позволяет выделить два типа географических сегментов, основанных:

• на размещении активов;

• размещении рынков сбыта и покупателей организации. Обычновнутренняя система отчетности компании дает представление об источниках возникновения географических рисков. В соответствии с этим организация самостоятельно определяет, какой из двух типов географических сегментов характерен для нее в большей степени.

При выделении отдельных сегментов принимают во внимание общеэкономические, валютные, кредитные, ценовые и другие риски, которым подвержена деятельность организации. Оценка рисков не предполагает точной количественной оценки. Примерная оценка может быть дана с точки зрения характеристики колебания основных показателей, в первую очередь цен, прибыли, рентабельности. Таким образом, основой для выделения отдельных сегментов являются результаты анализа их деятельности. Такие результаты становятся системой оценки рисков деятельности сегментов.

Для выделения информации об организации в отдельный сегмент согласно ПБУ 12/2000 должно выполняться одно из следующих условий:

• выручка от продаж внешним покупателям и от операций с други-ми сегментами данной организации составляет не менее 10% от общей суммы выручки всех сегментов;

• финансовый результат деятельности данного сегмента составляетне менее 10% суммарной прибыли (убытка) всех сегментов;

• активы данного сегмента составляют не менее 10% суммарных ак-тивов всех сегментов.

Еще один количественный критерий - выделенные сегменты должны составлять не менее 75% выручки организации (форма № 2). Если на выделенные сегменты приходится менее 75% выручки, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяют они указанным условиям или нет.

Наконец, если сегмент выделялся ранее, то его необходимо включить в отчетный период независимо от выполнения названных условий.

Для обеспечения увязки показателей выбранных сегментов с показателями отчетности вводят графу «Прочие виды деятельности».

ПБУ 12/2000 и МСФО 14 рекомендуют раскрывать в разрезе отдельных сегментов информацию о выручке, расходах, результатах деятельности, используемых активах и обязательствах.

Выручка (доходы сегмента) включает доходы от продажи внешним покупателям и доходы, полученные от операций с другими сегментами.

Операционные доходы (проценты к получению, доходы от участия), доходы от продажи финансовых вложений включаются в расчет, только если они являются предметом деятельности отдельного сегмента.

Могут включаться внереализационные доходы.

Аналогичный подход предполагается к учету расходов сегмента.

В состав расходов сегмента включают расходы, непосредственно относящиеся к сегменту (по производству определенных товаров, оказанию услуг, деятельности в определенном регионе) и той части общехозяйственных расходов, которые могут быть отнесены к деятельности сегмента (в том числе от продаж внешним покупателям и от продаж между сегментами, например командировочные расходы).

Операционные расходы, связанные с уплатой процентов, включаются в расходы сегмента, только если финансовые операции являются предметом его деятельности. Аналогично включаются прочие операционные расходы, например расходы от продажи финансовых вложений, если операции с финансовыми вложениями являются предметом дея-

тельности сегмента.

Не относятся к расходам сегмента общехозяйственные и прочие расходы, относящиеся к организации в целом, налог на прибыль, чрезвычайные расходы.

Финансовый результат сегмента определяется как разность доходов и расходов.

Активы сегмента. При отражении информации стремятся учесть те активы, которые связаны с деятельностью конкретного сегмента. В тех случаях, когда выполнить это требование затруднительно, особенно в случае с операционными сегментами, используют косвенные методы распределения. В этом случае база распределения должна быть зафиксирована в учетной политике.

Некоторые активы не могут быть связаны с деятельностью конкретного сегмента (например, здание головного офиса). Такие активы относятся на деятельность компании.

При формировании информации о сегментах бизнеса стремятся увязать активы, доходы и расходы. Например, если в расходы сегмента включена амортизация объектов основных средств, то такие основные средства войдут в состав активов сегмента.

Обязательства сегмента обычно представлены обязательствами, которые возникают при производстве и продаже конкретных видов продукции в конкретных регионах.

Позиция организации в части выделения отчетных сегментов должна быть оформлена отдельным пунктом учетной политики.

С точки зрения существенности рисков отдельных сегментов бизнеса, а также их участия в формировании совокупных финансовых результатов организация самостоятельно определяет приоритетность информации об операционных и географических сегментах, что выражается в объеме информации, подлежащей раскрытию.

Информацию, признанную приоритетной, называют первичной информацией. Такая информация раскрывается в отчетности более подробно, чем та, которая была признана вторичной (перечень необходимой раскрываемой первичной и вторичной информации по операционным и географическим сегментам приведен в ПБУ 12 / 2000).

Если риски и прибыли определяются главным образом различиями в производимых товарах, работах и слугах, то первичной считается информация об операционных сегментах.

Если риски определяются различиями в географических условиях деятельности или клиентах, то первичной признается информация о географических сегментах.

Если риски и прибыли организации определяются в равной мере различиями в производимых товарах, работах, услугах и различиями в гео-

графических условиях деятельности, то первичной считается информация по операционным сегментам, а вторичной - по географическим сегментам.

Если организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то выделение первичной и вторичной информации по отчетным сегментам производится на основе решения руководителя организации.

В составе первичной информации по отчетному сегменту в бухгалтерской отчетности раскрываются следующие показатели:

• общая величина выручки, в том числе полученной от продажи вне-шним покупателям и от операций с другими сегментами;

• финансовый результат (прибыль или убыток);

• общая балансовая величина активов;

• общая величина обязательств;

• общая величина капитальных вложений в основные средства и не-материальные активы;

• общая величина амортизационных отчислений по основным сред-ствам и нематериальным активам;

• совокупная доля в чистой прибыли (убытке) зависимых и дочер-них обществ, от совместной деятельности, а также общая величина вложений в эти зависимые общества и совместную деятельность.

Если первичной информацией по сегментам признается информация по операционным сегментам, то вторичная информация по каждому географическому сегменту в бухгалтерской отчетности представляется следующими показателями:

• величина выручки от продажи внешним покупателям в разрезе гео-графических регионов, выделенных по местам расположения рынков сбыта, - для каждого географического сегмента, выручка от продажи внешним покупателям которого составляет не менее 10% общей выручки организации от продажи внешним покупателям;

• балансовая величина активов отчетного сегмента по местам рас-положения активов - для каждого географического сегмента, величина активов которого составляет не менее 10% величины активов всех географических сегментов;

• величина капитальных вложений в основные средства и немате-риальные активы по местам расположения активов - для каждого географического сегмента, величина активов которого со-

ставляет не менее 10% величины активов всех географических сегментов.

Если первичной информацией по сегментам признается информация по географическим сегментам, то вторичная информация по каждому операционному сегменту, выручка от продажи внешним покупателям которого составляет не менее 10% общей выручки организации либо величина активов которого составляет не менее 10% величины активов всех операционных сегментов, раскрывается в бухгалтерской отчетности следующими показателями:

• выручка от продажи внешним покупателям;

• балансовая величина активов;

• величина капитальных вложений в основные средства и немате-риальные активы.

При анализе информации по сегментам следует учитывать фактор субъективности, поскольку выбор конкретных сегментов и тем более оценку их приоритетности составитель отчетности осуществляет самостоятельно.

В процессе анализа сегментов прежде всего следует оценить их вклад в формирование выручки и прибыли организации в целом. Не менее важна оценка относительных показателей (рентабельности продаж и активов, оборачиваемости средств).

Сравнительный анализ показателей, характеризующих деятельность операционных или географических сегментов, позволяет увидеть проблемы их функционирования и риски деятельности.

Проведем анализ деятельности отдельных сегментов холдинга «Альфа». В состав холдинга входят следующие сегменты (табл. 8.1).

Таблица 8. 1 Анализ сегментов бизнеса

| Показатели

| Продукты

| Напитки

| Услуги

| Прочие

| Итого

|

| тыс. руб.

| %

| тыс. руб.

| %

| тыс. руб.

| %

| тыс. руб.

| %

| тыс. руб.

|

| Выручка

|

| 52,2

|

| 32,1

|

| 13,7

|

| 2,0

|

|

| Расходы

|

| 58,1

|

| 31,1

|

| 8,2

|

| 2,6

|

|

| Прибыль (убыток)

|

| 28,2

|

| 35,9

|

| 36,0

|

|

|

|

| Активы

|

| 52,4

|

| 31,5

|

| 8,8

|

| 7,3

|

|

| Капитальные вложения

|

| 35,8

|

| 31,9

|

| 16,7

|

| 15,6

|

|

На основании представленной информации могут быть проведены следующие расчеты (табл. 8.2).

Таблица 8.2

Оценка эффективности сегментов бизнеса

| Показатели

| Продукты

| Напитки

| Услуги

| Прочие

| Итого

|

| Рентабельность продаж, %

| 10,6

| 21,9

| 51,5

|

| 19,6

|

| Оборачиваемость, кол-во раз

| 1,44

| 1,47

| 2,23

| 0,40

| 1,44

|

| Рентабельность активов, %

| 15,2

| 32,2

| 115,0

|

| 28,3

|

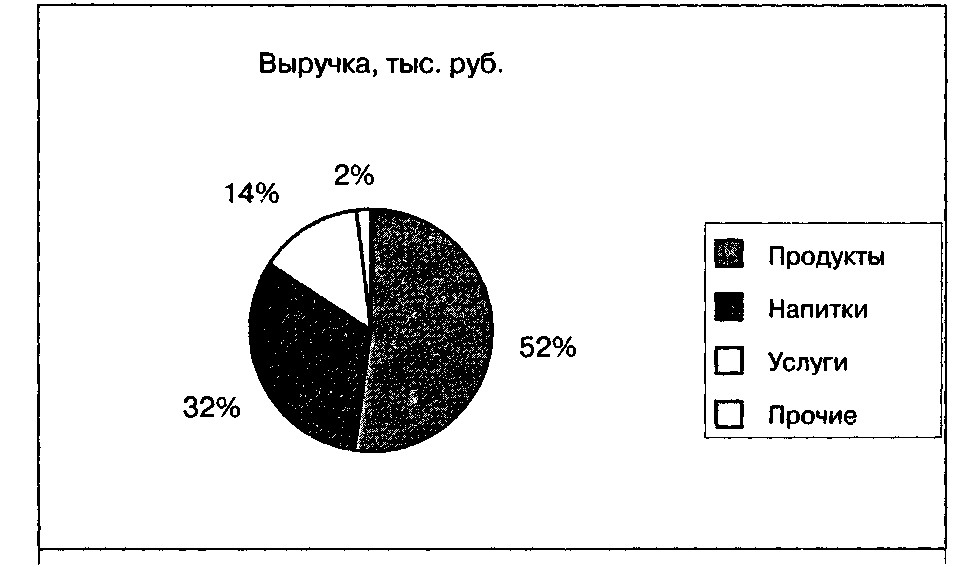

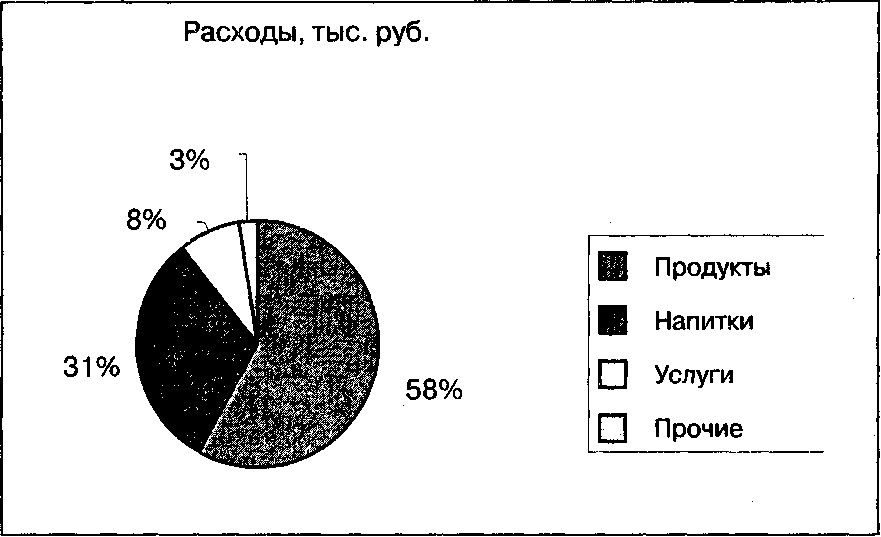

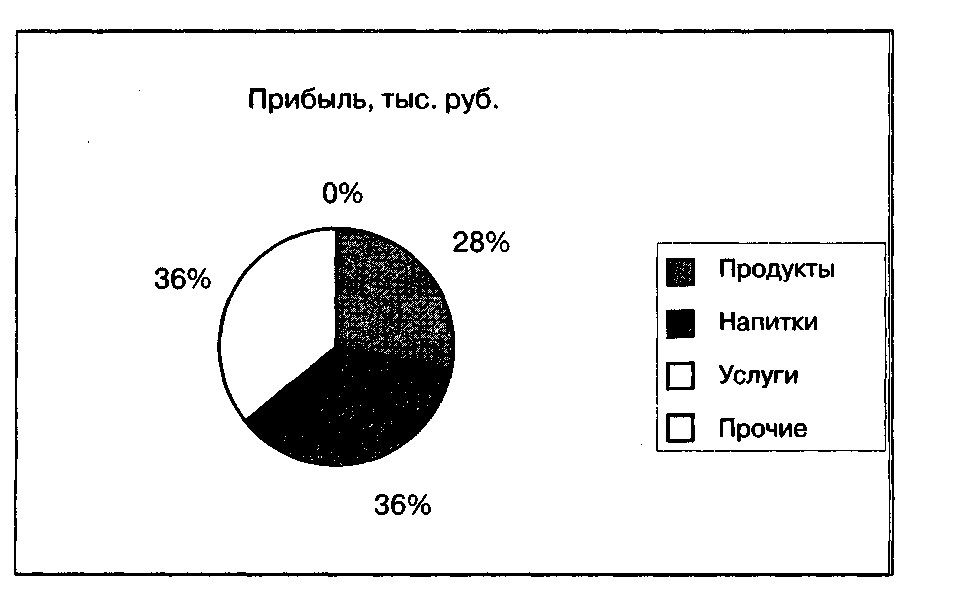

Как показывают данные рис. 8.1, наибольшая доля в продажах приходится на продукты питания (52,2%). Вместе с тем величина расходов данного сегмента занимает еще больший удельный вес, чем выручка, - 58% от общей величины расходов (рис. 8.2). В результате наибольшую прибыль обеспечил сегмент «Напитки» (см. табл. 8.1 и рис. 8.3). В результате рентабельность продаж сегмента «Продукты» оказалась ниже, чем средняя рентабельность продаж группы: при средней рентабельности 19,6% рентабельность продаж сегмента «Продукты» составляет всего 10,6%.

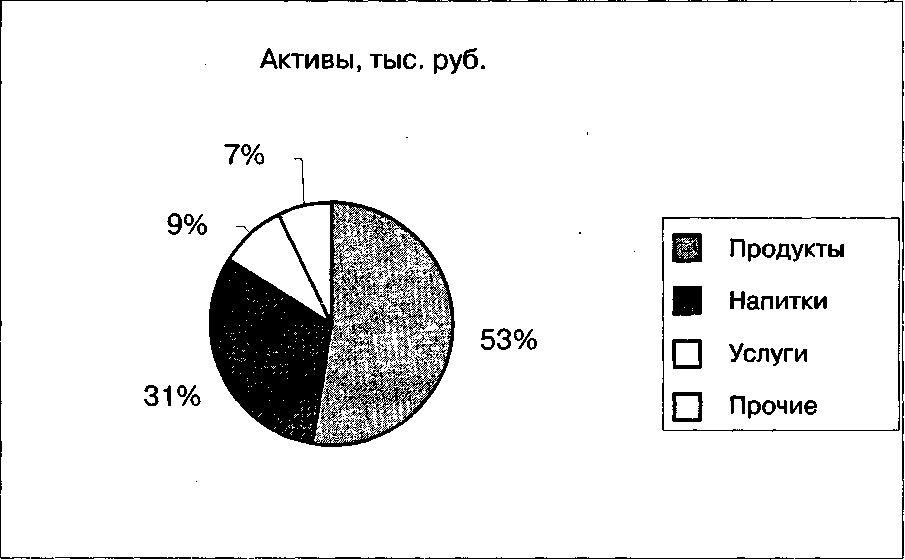

Обращает на себя внимание то, что большая величина активов относится именно к сегменту «Продукты» (рис. 8.4).

Рис. 8.1. Структура продаж сегментов бизнеса

Рис. 8.2. Структура расходов сегментов бизнеса

Рис. 8.3. Структура финансовых результатов сегментов бизнеса

Рис. 8.4. Структура активов сегментов бизнеса

Более низкая рентабельность продаж привела к тому, что доходность вложений в активы данного сегмента также оказалась ниже средней по холдингу. Так, при средней рентабельности активов 28,3% рентабельность активов сегмента, обладающего наибольшей стоимостью активов, составляет 15,2%.

С учетом сказанного следует сделать вывод, что успешное развитие холдинга будет зависеть от того, насколько эффективной будет деятельность сегмента, занимающегося производством продуктов питания. Данный момент является тем более важным, что объем капитальных вложений в сегмент «Продукты» максимален. Можно предположить, что, оценив перспективы рынка, компания вкладывает средства в развитие производства продуктов питания в надежде на увеличение прибыли в будущем.

Перспективным является развитие другого сегмента — «Услуги».

Можно утверждать, что в первую очередь за счет него показатели эффективности деятельности холдинга в целом оказались выше, чем у сегмента «Продукты». Несмотря на то что его доля в общем объеме продаж занимает всего 13,7%, его вклад в формирование прибыли холдинга был наибольшим - 36,0%.

Еще один сегмент — «Напитки» - также отличается более высокими показателями рентабельности, чем их средние значения.

Ключевой задачей, которая должна быть решена в ходе дальнейшего анализа, является оценка стабильности полученных результатов. Поэтому окончательные выводы относительно рисков и эффективности деятельности отдельных сегментов могут быть сделаны на основании результатов анализа динамики рассматриваемых показателей.

При анализе сегментов особенно полезным является сравнительный анализ показателей выручки, расходов, финансовых результатов, рентабельности продаж и активов. Последовательное сопоставление аналогичных показателей позволяет увидеть риски отдельных сегментов и оценить причины различий.

Контрольные вопросы

1. Для чего необходима информация о сегментах?

2. Что такое операционные и географические сегменты?

3. С чем связаны риски деятельности операционных и географических сегментов?

4. Каковы количественные критерии выделения сегмента?

5. Как поступают в том случае, если сегмент, выделенный в прошедших периодах, в отчетном периоде не соответствует установленным критериям?

6. Что такое первичная информация о сегментах?

7. Что понимают под вторичной информацией о сегментах?

8. Какие показатели должны быть выделены в составе первичнойи вторичной информации?

9. Какой анализ может быть проведен на основе первичной информации об операционных сегментах?

10. Какой анализ может быть проведен на основе первичной информации о географических сегментах?

Глава 9

Раскрытие информации бухгалтерской отчетности для целей ее анализа

В главе раскрываются цели и задачи бюджетирования в организации; рассмотрены виды бюджетов, состав бюджетов и их взаимосвязь, требования к информации для обеспечения взаимной увязки показателей. Охарактеризованы основные виды финансовых бюджетов и требования к их составлению. Дается информация о компьютерных программах, используемых на практике для формирования и оценки исполнения бюджетов.

Объективность результатов анализа бухгалтерской отчетности во многом зависит от полноты и качества содержащейся в ней информации. Современные тенденции развития бухгалтерской (финансовой) отчетности в международной и российской практике учета таковы, что все больший акцент делается на пояснительную информацию (примечания). Ценность примечаний состоит в том, что они позволяют:

• более полено охарактеризовать статьи отчета;

• детализировать отчетные данные;

• представить информацию качественного характера как неотъем-лемую часть бухгалтерской отчетности;

• обеспечить сопоставимость показателей отчетности;• выделить главные сферы и направления развития бизнеса.

Все это позволяет повысить аналитическую ценность информации отчетности.

Основными функциями примечаний (пояснительной информации) являются раскрытие, уточнение и дополнение информации, представленной в основных отчетных формах.

Содержание пояснительной информации бухгалтерского отчета составляют в первую очередь обязательные сведения, раскрытие которых предусмотрено основными нормативными документами, регулирующими ведение бухгалтерского учета и отчетности в Российской Федерации.

Вместе с тем следует иметь в виду, что предусмотренный нормативными актами перечень указанных сведений должен расширяться в тех

случаях, когда это необходимо для достоверного представления информации отчетности.

Пояснительная информация должна раскрывать общие сведения об организации: полное наименование, юридический адрес, дату государственной регистрации, государственный регистрационный номер, наименование органа, осуществившего регистрацию. Целесообразно отразить информацию о численности работников на отчетную дату и за предыдущий период. Для группы компаний нужно раскрыть структуру группы, выделить дочерние и зависимые компании. Следует указать на наличие обособленных структурных подразделений (филиалов, представительств).

Для понимания специфики бизнеса анализируемой организации необходимо привести краткую характеристику ее деятельности. Информация о полученных лицензиях может быть представлена в виде табл. 9.1.

Таблица 9.1 Полученные лицензии

| №п/п

| Вид деятельности

| Регистрационный но^ер лицензии

| Дата выдачи лицензии

| Дата окончания срока действия лицензии

| Наименование органа, выдавшего лицензию

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раскрытие информации отчетных форм. В приложениях, которые комментируют или интерпретируют статьи баланса и отчета о прибылях и убытках, раскрытию подлежат те статьи в формах бухгалтерской отчетности, которые важны для понимания реального финансового положения предприятия. Например, наличие значительных необъясненных сумм по статьям прочих дебиторов может привести к недостоверным результатам анализа ликвидности. Отсутствие информации о причинах изменения собственного капитала ведет к неадекватной оценке внешним пользователем финансовой устойчивости организации.

Раскрытие применявшейся учетной политики. В настоящее время организации обладают значительным набором вариантов учетной политики, причем по мере приближения национальных стандартов учета к международным стандартам финансовой отчетности многовариантность учета все более расширяется.

С помощью примечаний к отчетности (пояснительной записки) пользователи получают важные сведения об учетных принципах, согласно которым информация о сделках предприятия трансформируется в показатели отчетности.

Необходимость раскрытия информации об учетной политике связана также с тем, что в настоящее время процесс формирования показателей бухгалтерской (финансовой) отчетности и расчет налогов основаны на разных подходах. В этой связи возникает проблема обеспечения сопоставимости данных бухгалтерской и налоговой отчетности, касающихся величины доходов, расходов и финансовых результатов.

Не менее важным для целей анализа бухгалтерской отчетности является раскрытие фактов изменения учетной политики. В соответствии с требованиями ПБУ 1/98 «Учетная политика организации» последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое состояние организации, подлежат обособленному раскрытию. Информация должна включать:

• причину изменения учетной политики;

• оценку последствий изменений в денежном выражении (в отно-шении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

• указание на то, что включенные в бухгалтерскую отчетность за от-четный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

Если организация планирует изменить учетную политику, следует дать информацию об изменениях, вносимых в учетную политику, а также причины, вызвавшие их. Данное положение является особенно важным при проведении прогнозного анализа финансового состояния по данным бухгалтерской отчетности.

Последствия изменения учетной политики отражаются посредством корректировки включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному.

Указанные последствия отражаются в бухгалтерской отчетности исходя из требований представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении предыдущих периодов не может быть произве-

дена с достаточной степенью надежности. Но и в этом случае в пояснениях должно быть отмечено, что надежная количественная оценка последствий указанного изменения невозможна.

Необходимость раскрытия всех изменений в учетной политике имеет принципиальное значение для обеспечения корректных результатов анализа данных бухгалтерской отчетности, поскольку практически любой пункт учетной политики влияет на представление информации об иму-

щественном положении предприятия и его финансовых результатах. Очевидно, что изменение учетной политики по сравнению с предшествующими периодами неизбежно повлияет на динамику анализируемых показателей и, следовательно, на общую оценку финансового состояния.

Для количественной оценки изменения может быть составлена следующая таблица (см. табл. 9.2), руб.:

Таблица 9.2

| Показатель

| Отчетный период

| Прошедший период

| Скорректированное значение показателя за прошедший период исходя из учетной политики отчетного периода

| Влияние изменения учетной политики на величину показателя

|

| А

|

|

|

|

|

| Материальные затраты

| 35 678

| 27 390

| 32 549

|

|

В первую графу таблицы заносятся те показатели, учетная политика в отношении которых в отчетном году изменилась в сравнении с предыдущим.

В графе 2 дается значение показат