Основные понятия и определения

Себестоимость – это выраженные в денежной форме текущие затраты предприятия по производству и реализации продукции.

Калькулирование – это система расчётов, с помощью которых определяется себестоимость всей товарной продукции и её частей, себестоимость конкретных видов изделий.

Расчёт прямых затрат

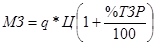

Затраты на сырьё и материалы

q – норма расхода материала на одно изделие, кг, т, г;

Ц – цена материальных ресурсов за 1 кг, т, руб.;

ТЗР – транспортно-заготовительные расходы (3-5%).

Стоимость покупных комплектующих и п/ф включается в себестоимость на основе первичных учётных документов (накладные, счёт-фактура и т.п.)

Топливо и энергия на технологические цели рассчитываются аналогично материалам, исходя из нормы расхода топливно-энергетических ресурсов на единицу продукции и цен на них.

Расчет косвенных расходов

Косвенные расходы – это затраты, которые невозможно без предварительных расчётов распределить между отдельными изделиями. Их распределяют между отдельными видами продукции пропорционально какому-либо показателю (чаще всего – основной заработной плате основных производственных рабочих). К ним относятся РСЭО, общепроизводственные, общехозяйственные, прочие производственные и коммерческие расходы.

Расчёт расходов на содержание и эксплуатацию оборудования

Расходы на содержание и эксплуатацию оборудования (РСЭО) включают в себя амортизацию оборудования и транспортных средств, расход смазочных и обтирочных материалов, заработную плату ремонтников, механиков, наладчиков, электриков с отчислением на социальные нужды, расход воды, сжатого воздуха, запасных частей, расходы на внутреннее перемещение грузов.

Расчёт общепроизводственных расходов

Общепроизводственные расходы (ОПР) – включают в себя амортизацию, затраты на ремонт и техническое обслуживание здания цеха; заработную плату начальника цеха, его заместителей, ИТР, МОП с отчислениями на социальные нужды; затраты на мероприятия по технике безопасности, затраты на спецодежду, обувь, спецпитание.

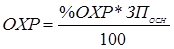

Расчёт общехозяйственных расходов

Общехозяйственные расходы (ОХР) – это расходы, связанные с функционированием предприятия в целом: заработная плата АУП предприятия с отчислениями на социальные нужды, амортизация здания заводоуправления, его ремонт, командировочные расходы, оплата услуг связи, содержание пожарной и военизированной охраны, затраты на подготовку кадров, оплата консультационных, информационных и аудиторских услуг, налоги, включённые в себестоимость продукции в соответствии с законодательством и т.п.

Расчёт прочих производственных расходов

Прочие производственные расходы (ППР) включают в себя оплату услуг банков, платежи по обязательному страхованию имущества предприятия и отдельных работников и т.д.;

,

,

где

%ППР = 5 – 7 %;

СЦЕХ – цеховая себестоимость изготовления продукции;

ПБРАК – потери от брака.

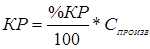

Расчёт внепроизводственных (коммерческих) расходов

Коммерческие расходы (КР) связаны с процессом реализации продукции. К ним относятся расходы на упаковку, транспортировку продукции до потребителя, затраты на рекламу.

,

,

где

%КР = 2 – 5 %;

СПРОИЗВ – производственная (заводская) себестоимость изготовления продукции.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

Классификация затрат по статьям калькуляции позволяет определить величину расходов в зависимости от места их возникновения.

Типовая калькуляция

руб.

| Статьи калькуляции

| Затраты на единицу продукции

| Затраты на годовой выпуск продукции

|

| 1. Сырьё и материалы за вычетом возвратных отходов

|

|

|

| 2. Покупные изделия и полуфабрикаты

|

|

|

| 3. Топливо и энергия на технологические цели

|

|

|

| 4. ФОТ основных производственных рабочих

|

|

|

| 5. Отчисления на социальные нужды

|

|

|

| 6. Расходы на подготовку и освоение производства

|

|

|

| 7. РСЭО

|

|

|

| 8. ОПР

|

|

|

| Σ ст. 1 – 8 = Цеховая себестоимость

|

|

|

| 9. ОХР

|

|

|

| 10. Потери от брака

|

|

|

| 11. ППР

|

|

|

| Σ ст. 1 – 11 = Производственная себестоимость

|

|

|

| 12. Внепроизводственные расходы

|

|

|

| Σ ст. 1 – 12 = Полная себестоимость

|

|

|

Смета затрат составляется с целью определения общей суммы затрат предприятия и увязки их с другими разделами бизнес-плана предприятия. Исходными данными для расчёта сметы является себестоимость отдельных видов продукции по всей номенклатуре изделий, выпускаемых предприятием, и данные об объёме выпуска товарной продукции. Себестоимость всей товарной продукции по калькуляционному своду должна быть равна себестоимости товарной продукции по смете затрат.

Составление сметы начинается с разработки смет затрат вспомогательных цехов, затем рассчитываются сметы затрат по основным цехам предприятия.

Основой разработки сметы служит классификация затрат по экономическим элементам.

| № п/п

| Элементы затрат

| Сумма, тыс. руб.

|

|

| Материальные затраты за вычетом возвратных отходов

В том числе

сырьё и материалы

топливо

энергия

|

|

|

| Затраты на оплату труда

|

|

|

| Отчисления на социальные нужды

|

|

|

| Амортизация основных фондов

|

|

|

| Прочие затраты

|

|

|

| Итого затрат на производство

| |

|

| Затраты, списанные на непроизводственные счета (стоимость работ по КС и КР, НИР для сторонних организаций, транспортные услуги для сторонних организаций), исключаются (-)

|

|

|

| Прирост (-), уменьшение (+) остатка расходов будущих периодов

|

|

|

| Прирост (-), уменьшение (+) остатка НЗП

|

|

|

| Производственная себестоимость товарной продукции

| |

|

| Внепроизводственные расходы

|

|

|

| Полная себестоимость товарной продукции

| |